本文來自格隆匯專欄:興證策略王德倫,作者:王德倫

美國消費品核心資產的啟示

當我們分析到美國的時候,有一段非常特殊的階段歷程,在經濟增長遲緩的時候,資本市場連續誕生了50家股價表現非常優異的上市公司,也就是大家所熟知的“漂亮50”。既然我們解讀核心資產,那麼面對這個集中誕生核心資產的現象背後的歷史邏輯,最好也做一個扼要的分析。

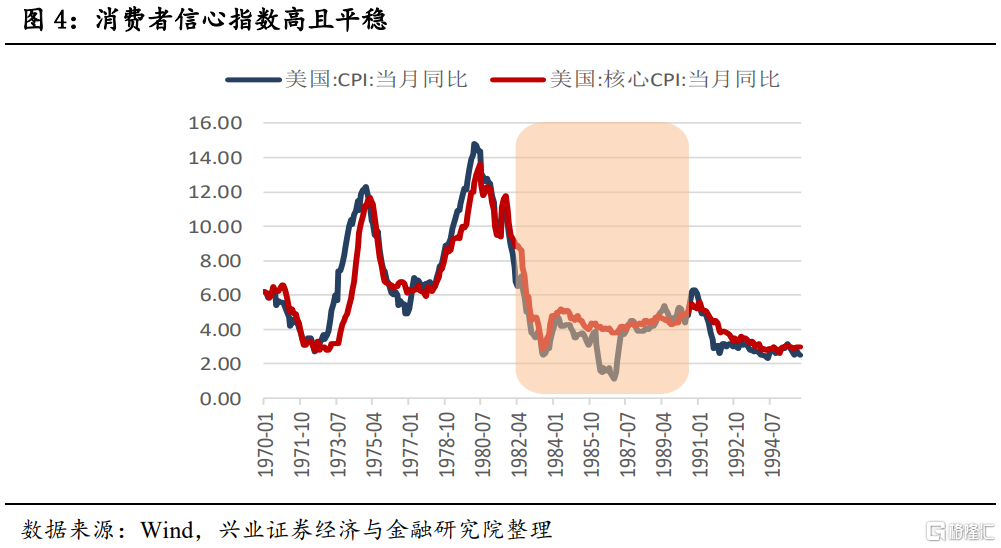

20世紀60年代,在軍用產品、汽車工業和建築業生產不斷下降的帶動下,美國爆發了戰後第5次經濟危機。為了緩和經濟危機,美國政府再次採取了寬鬆政策。在1971年的蕭條階段,美國政府於6月公佈了新的加速折舊法,把企業的機器設備使用年限再縮短20%。8月,美國政府宣佈實施“新經濟政策”時,還恢復了1969年暫停實施的投資減税優惠辦法,規定對新設備投資一年內減税10%,3年內繼續減税7%。與此同時利率也在不斷下調。

在低税率、低利率和低通脹率的條件下,經濟和企業的狀況開始改善。宏觀層面上產出再度增加,微觀層面上企業利潤重拾升勢,消費者信心也開始增長。這就為有穩定盈利前景的企業創造了有利的預期。

1960s末期,市場在依次經歷了高科技股票、併購類股票、概念股的提升估值階段之後,願意重新進入“理性原則”,且疊加美國寬鬆政策帶來的消費信心提升,投資者投資的標的由概念股轉為有業績支撐的、前景良好的大盤成長股,諸如柯達、雅芳、麥當勞等。當時這種股票大概有50只左右,通常統稱為“漂亮50”。

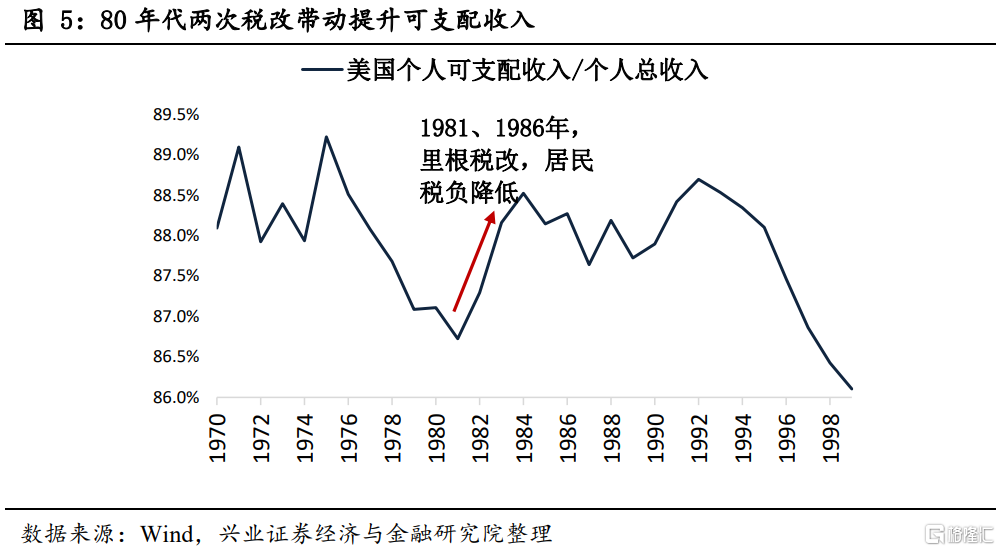

美國80年代擺脱了70年代“滯脹”,GDP增速在下台階之後趨於平穩,通脹回落,貨幣環境中性。美國各行業優秀公司競爭力提升,依靠盈利改善而不斷驅動股價,帶動美股指數實現長牛行情。

下文我們選取比較典型的幾個行業龍頭進行分析,首先來一個大家都很熟悉的,零售行業的巨無霸、曾經長期排名世界500強NO.1的沃爾瑪。

先從行業看起,美國超市零售行業根據其發展狀態,大體可以分為三個階段。第一階段:1950年代之前的業態萌發期。在1910年代之前,美國零售業都是以雜貨鋪的形式存在的。這種雜貨鋪往往都是專營某些或某類商品的小規模商店,顧客如果有多種商品購買需求,還需要前往多個商店才能購齊。第二階段:1950年代至1970年代的快速發展期。二戰之後,伴隨着嬰兒潮的產生、美國經濟快速增長、新型消費產品的研發及普及,超市行業有了較好的發展。此外,60 年代消費需求變化促折扣店興起。第三階段:1980年代至今的新業態產生階段。隨着美國經濟增速開始進入穩定增長階段,以及行業增速開始放緩,美國超市行業集中度也在提升,行業整合在加快。越來越多新型超市業態開始出現。例如以Costco 為代表的會員制倉儲超市店。

沃爾瑪成立於1962年,經過50多年的發展,已成為全球最大的連鎖零售商。覆盤沃爾瑪的發展歷程,可以分為以下幾個階段。

1945-1962年:雜貨店時期,為未來夯實基礎。1945年,沃爾瑪創始人山姆·沃爾頓在結束二戰軍旅生涯後選擇阿肯色州新港開始創業,並於當年9月開出第一家“5 分-1 角”雜貨店,之後沃爾頓不斷擴張,到1960年已有15家門店分佈在本頓維爾周邊。1960年後,沃爾頓向阿肯色州南部的密蘇里州擴張,開出第一家2000平米的“沃爾頓家庭中心”,業態為大型雜貨店,年銷售額達200萬美元並超過先前所有門店之和。

1962-1980年:折扣店乘風而起,成為區域龍頭。折扣店在60年代逐漸興起,70年代開始快速發展,1962年7月沃爾頓於羅傑斯城開立第一家折扣百貨店並首次取名“沃爾瑪”,1970年10月公司登錄資本市場將 20%股票上市交易並融得495萬美元。1978—1982年折扣百貨發展勢頭減弱疊加經濟大幅下滑,業內公司面臨虧損甚至倒閉的局面,行業出清後具備核心競爭力的區域龍頭享受集中度提升帶來的廣闊市場空間。

1981-1992年:堅持天天低價,多業態全國擴張。第二次石油危機引發的滯脹導致總部位於田納西州的Big-K零售公司虧損,120家門店被沃爾瑪收購。併購Big-K後公司以卓越的速度推進擴張,1987年公司進入對手塔吉特的總部明尼蘇達,到80年代末公司已向全美近25個州擴張,成為美國第三大但增長最快的零售公司。緊盯國內經濟發展形勢和消費者需求變化而孵化更多業態:1983年設立山姆會員店、88年設立購物廣場、98年開創社區店,每一步都是對零售市場理解的深化。

1992-2013年:揚帆出海,國際擴張。沃爾瑪首先選擇從最近的美洲市場開始發展,以中國為突破口切入亞洲,20世紀90年代後期進入歐洲市場。公司選擇於1992年開始國際擴張並不僅僅因為美國市場將要飽和,而是沃爾瑪自信已掌握了一整套行之有效的零售公司管理方案,並且有充沛的自由現金和強大供應鏈能力可以支持全球擴張,提前解決美國市場飽和的問題。

縱觀沃爾瑪的發展歷史,可以發現沃爾瑪的成功可以歸結為“產品做到天天平價,運營做到高效,最後通過規模效應盈利”。

其一是農村包圍城市和逐步填滿的擴張戰略。利用小鎮開店策略,沃爾瑪在缺競爭、有需求、低成本的環境中悄然成長,做到區域壟斷;在進軍城市中,把店開在城鄉結合部,以低成本實現了“農村包圍城市”;通過區域內的集中管理、採購、配送,使得成本低於競爭對手,形成規模經濟效應,帶來成本優勢。

其二是全息化的強勢供應鏈管理和領先全球的信息系統。沃爾瑪採用高效的物流系統,依託整條無縫對接的供應鏈、配送中心、運輸系統及信息系統,強大的供應鏈管控能力帶來成本降低和效率提高;以信息技術的應用與創新作為保障,做到1小時全球商品全盤點、隨時瞭解銷售情況。

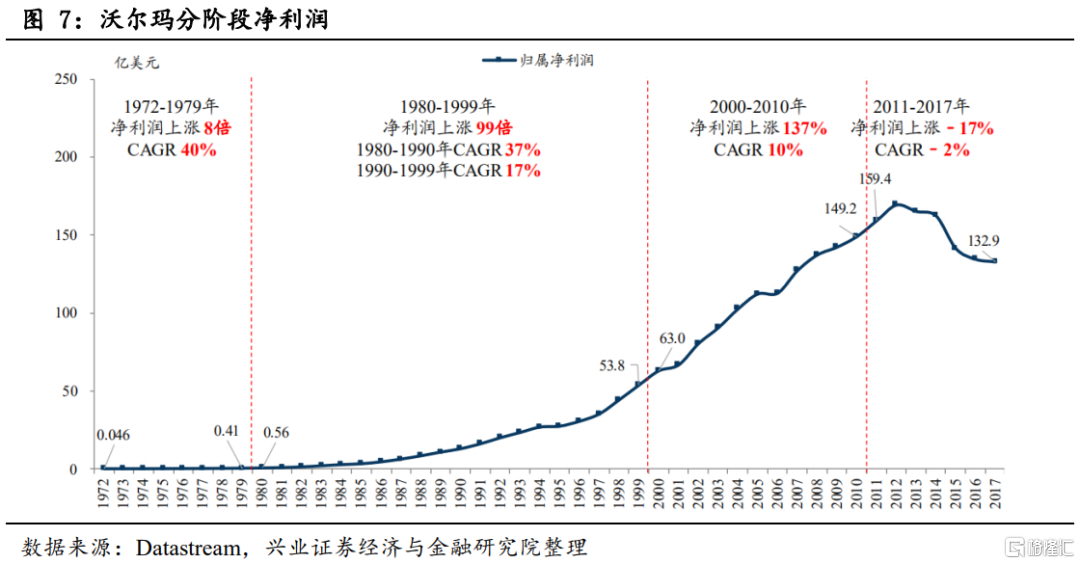

股價及估值的歷史變化。1972-2017年,沃爾瑪的股價上漲了2511倍,複合年回報率19.0%;利潤上漲了2892倍,年複合增長率19.4%。

美股過去百年曆程中,醫藥行業貢獻了大量牛股,美國醫藥行業發展經驗和龍頭公司發展經驗值得研究,關鍵詞是研發、併購與監管政策。

根據王鑫等(2018)的研究,美國醫藥產業發展歷程可以分為5個階段。孕育和誕生期(1775-1869年)。在此期間,醫藥行業的發展主要是戰爭帶來的需求推動的。由於監管缺乏,醫藥產業在混亂中發展,“萬能藥”氾濫。有良知的藥劑師和醫生聯合起來請求國會立法禁止進口低質量的治療藥物,美國藥劑師協會應運而生。起步期(1870-1929年)。隨着“萬能藥”騙局被打破,醫藥生物學時代來臨,製藥巨頭紛紛誕生。在這一階段,政府加強了醫藥監管的立法,醫藥協會發展起來。在隨後的第一次世界大戰期間,禮來、默克、施貴寶等都建立了自己的研發機構。在此基礎之上,美國開始自主開發生產阿司匹林、灑爾弗散、弗羅那等藥物,促使美國的製藥技術快速起步。發展期(1930-1983年)。二戰後,現代藥物研究領域“藥物發現”的典型流程得以建立。1945-1950年,美國FDA批准的新分子實體數出現一波高潮,大量新的化合物被快速發現和批准上市,包括鏈黴素,氯四環素,氯黴素。得益於有效的專利保護制度,這個時期對創新藥的投資回報率高達21%。當時全球創新藥中有大約60%是美國製造的。高新期(1984年以後)。1984年美國頒佈Hatch-Waxman法案,制定了專利鏈接制度、專利期補償制度、Bolar例外製度、仿製藥簡化申請程序、藥品數據保護制度等,使得創新藥與仿製藥的利益得到了有效平衡,推動美國醫藥產業“高新期”。在20世紀80年代裏根執政時期,FDA批准的新分子實體數為217個,較70年代的170個多出47個,而90年代達到了301個。從2000年起,很多所謂重磅藥品專利到期,仿製藥企業開始乘機發展,其中包括跨國製藥企業。

美股醫藥核心資產,最知名的公司是強生和輝瑞。強生公司是產品多元化的醫療衞生保健品及消費者護理產品公司。其優勢在於創新和併購。1886年,強生公司創建,最早的時候生產的是無菌外科敷料。1890年強生開發出原始的急救護理工具,催生了。1892年強生開始銷售最早的消毒繃帶。1884年強生推出“嬰兒爽身粉”,一度占強生營業收入的40%以上。1911年時公司已經生產了世界上90%的棉線、紗布和繃帶。1920年推出的“邦迪”創可貼也是強生的暢銷產品。一系列創新產品幫助強生逐漸形成了自己的品牌。強生在收購上也獨具慧眼。1959年,強生收購了瑞士的茨拉格化工和生產兒童泰諾處方藥的美國麥克尼爾實驗室。1961年,強生收購了比利時的楊森製藥公司。這兩次收購奠定了強生在處方藥研發上的品牌優勢。1980年代之後,強生進一步進入消費者保健品領域,收購了生產包括血糖儀、漱口水在內的多加醫藥公司。併購給強生帶來了多元化的組合,降低了公司的經營風險,並且增加了收入來源。此外,多元經營還有利於促進各業務間的技術融合和產品創新。

在財務和市場表現方面,可以看到,公司1982-2008收入一直在穩步上行;淨利率總體也呈上行趨勢,從1986年的4.71%提高到2016年的24.87%。在1985到2001間期間公司收入增長了4.03倍,而股價上漲了23.05倍。

再來看輝瑞製藥,它是一家研發、生產和銷售人畜處方藥物的跨國製藥公司。暢銷產品包括降膽固醇藥立普妥、口服抗真菌藥大扶康、抗生素希舒美,以及萬艾可等。

以1960年代為線,輝瑞的發展過程大體分為兩段。1960年以前,輝瑞主要靠生物發酵生產抗生素,業務相對單一。1849年輝瑞在美國創立,主營業務是用於治療腸道寄生蟲的蛔蒿素。二戰時期,軍隊對青黴素的需求迅速增加,公司通過改良發酵技術,實現了青黴素的產量快速增長,併成為美軍青黴素的供應主要來源。1960年代之後,公司開始將業務分散化,同時推進研發。20世紀60年代美國通過了“Kefauver-Harris ”法案,導致新藥研發和生產速度減緩。為了避免產品單一以及研發進度落後給公司帶來不利的影響,輝瑞將業務分散到30多個領域,在多個領域推進藥物的研發工作。並有了一系列新產品的突破。 20世紀80年代推出的吡羅昔康,其研發過程長達20年。

在財務和市場表現方面,公司的營收在1999年增加了一倍;近十年來的淨利率都保持在20%以上,且有逐年上升趨勢。19世紀末至21世紀初,輝瑞全球研究中心大規模擴張,這一時期股價增長較快,1994-1998年期間上漲了5.86倍。

作為全世界文化創意產業的火車頭,社會消費服務佔引領經濟發展,美國旅遊文化行業也是牛股輩出。根據安士偉等(2006)的研究,美國旅遊業的特點可以歸納如下,旅遊資源豐富。國家公園管理科學規範,已基本形成了一整套良好的風景資源保護管理辦法,在開發建設中處處體現出保護高於一切的思想。以“人造景觀”取勝,廣泛採用高科技手段,提供許多形式多樣、內容新奇的娛樂節目;著名的主題公園有迪斯尼樂園、海洋公園、格勞娛樂園等。博物館多樣,全美建有500座左右的博物館。標準化經營、規模效應對美國餐飲旅遊業龍頭脱穎而出有較大幫助。誕生大公司較多的酒店和餐飲企業,都是以連鎖、標準化經營為特色,既能夠滿足在不同的國家和地區消費者的需求,又通過高度標準化的經營獲得規模效應,降低成本,提升效率。我們重點選擇兩家來研究:萬豪酒店和迪士尼。

萬豪國際是全球首屈一指的國際酒店管理公司,旗下品牌包括萬豪、J.W萬豪、萬麗、萬怡、萬豪居家、萬豪費爾菲得、萬豪唐普雷斯、萬豪春丘、萬豪度假俱樂部、麗思卡爾頓等等。

連鎖加盟、收購海外公司是萬豪酒店的競爭優勢。從盈利模式上看,萬豪幾乎全部採用加盟模式,輕資產經營,品牌管理輸出。通過不斷收購,萬豪具備了從性價比型到高端豪華型各品牌酒店類型。

財務與估值方面。過去的二十年,萬豪的淨利潤從3.2億美元增長至16.4億美元,年均複合增長8.4%。雖然期間盈利有出現下滑,但很快便反彈,迅速恢復增長,長期趨勢向上。而行業龍頭地位也讓萬豪的股價在最近20年上漲了11.57倍。

華特迪士尼公司是全球最大的娛樂及媒體公司之一。業務分為四大部分:媒體網絡、主題樂園度假區、影視娛樂和消費品。

迪士尼的競爭優勢在於,強IP全球複製。1923年,迪士尼工作室開啟娛樂巨頭成長之路。隨後米老鼠、白雪公主、匹諾曹等經典角色亮相,多部作品獲得奧斯卡獎。1955年,迪士尼樂園在加利福尼亞州開業,公司進入旅遊業。2006、2009、2012年公司先後收購皮克斯、漫威娛樂、皮克斯電影,IP 優勢進一步穩固。通過獲得這些強IP,迪士尼具有了更多更強的變現資源。

在財務與估值方面,成長期收入規模快速擴張,近年來增長趨穩。迪士尼盈利成長良好,僅2001年受重組與減損支出等非經常項目拖累,2009年受金融危機衝擊導致淨利潤下滑。公司股價自1985年起隨業務擴張而上行,1974年至今股價上漲超過同期市場基準80多倍。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)