本文来自:固收彬法 作者:孙彬彬

2022Q1公募基金转债配置分析

公募基金转债配置:持有份额继续增长,仓位分化

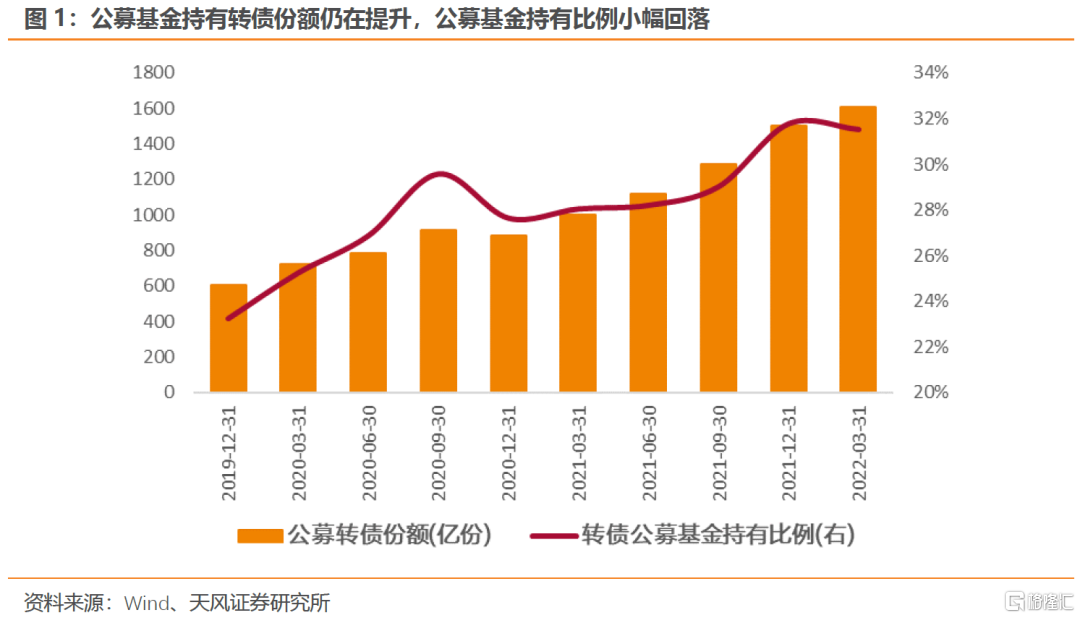

22Q1公募基金持有转债市值由21Q4的2601.24亿元回落至2542.89亿元,环比减少2.24%;持有转债份额合计1608.38亿份,环比增长7.18%;持有转债占已发行转债市值的31.54%,比21Q4减少0.25 pct。二级债基依然为转债增配主力产品类型,但其他几类主要转债配置基金产品仓位加速上行;规模靠前的产品22Q1业绩不同程度承压,但对于转债仓位的判断并未达成一致共识。

转债基金转债配置:规模短期被动回落,仓位回升

42只转债基金合计持有转债市值413亿元,比21Q4末环比减少22.93%;资产总值为558亿元,环比减少23.60%;仓位为74.0%,环比增长0.6 pct。总体来看转债基金规模出现较大回落,而仓位再度回升。市场低迷业绩承压,致使转债基金持有转债市值整体有所收缩,但转债仓位和策略上则偏向积极,或反映对转债后市的预期更为乐观。从板块方面看,转债基金持仓部分向底仓券转移,重视农林牧渔、电子和电气设备等行业。

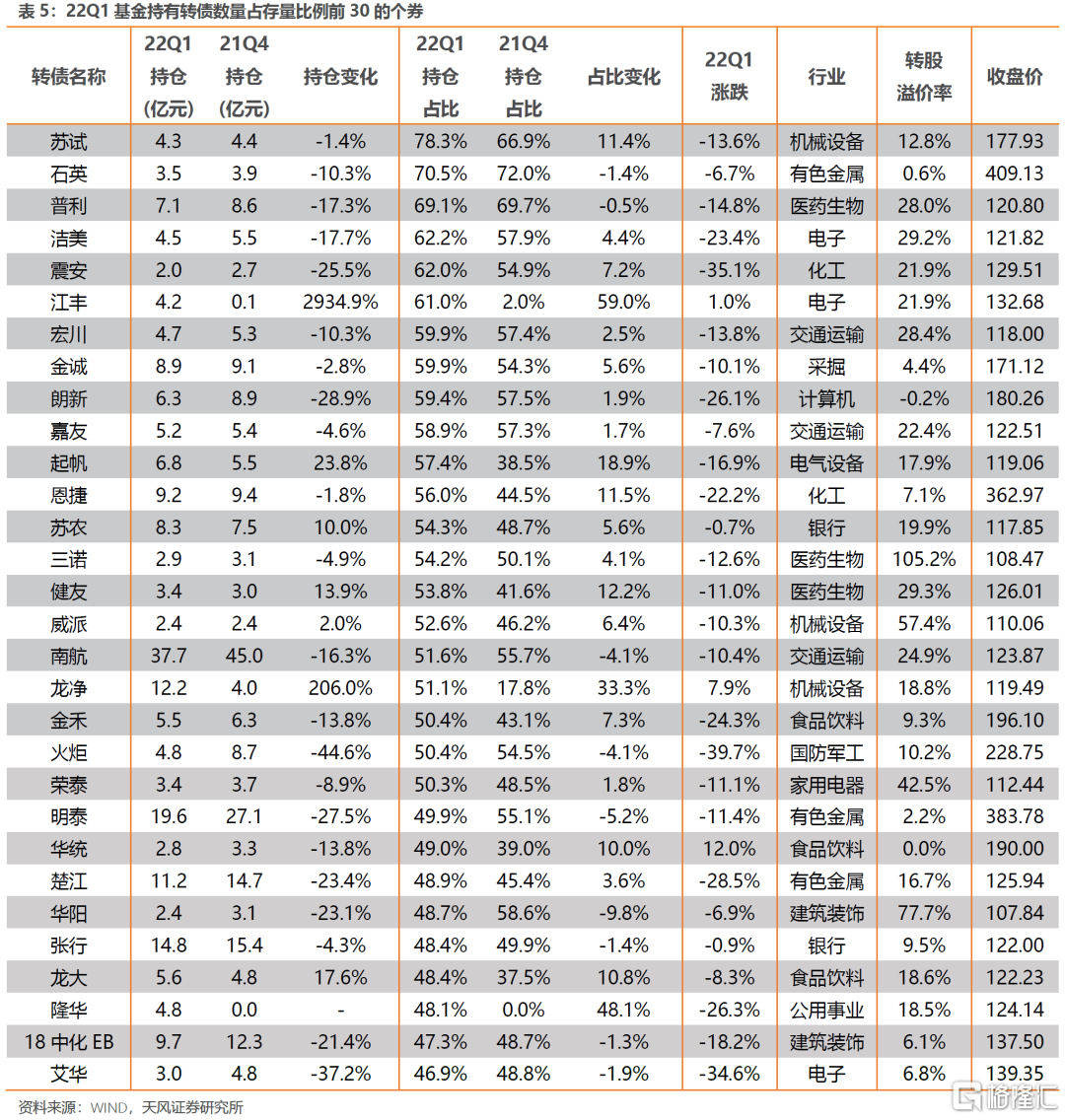

公募基金个券配置:继续沿着超跌反弹、困境反转博弈

公募基金整体相对看好的标的与转债基金重合度较高,持有基金数超100家的标的中仅国泰、华友、天合未出现在转债基金前五大重仓券的范围内。从公募所持转债的行业分布看,公募基金对猪周期和消费的困境反转以及汽车和电气设备超跌反弹的预期进行加码;从转债配置策略看,简单的双低策略在减少,对双高标的的高度谨慎,中间类别的高价低估值和低价高估值券更受基金青睐。

头部转债基金2022年4月调仓预测及22Q1预测覆盘

2022年初股市的调整导致个别基金模拟净值相对实际净值出现偏离,且4月可能已出现调仓行为(4月中旬附近)。22Q1覆盘方面,个别头部基金或主要在2022年2月中下旬进行调仓操作。

投资建议

22Q1公募基金转债持仓特征可以概括为以下几点:份额持续提升、各基金仓位调整现分化,受市场低迷制约各基金业绩承压;从个券配置情况看,转债基金整体对银行、养殖、电力设备、电子增加了关注度。2022年年初受三重压力、疫情反复、美联储加息乃至国际地缘政治局势的影响权益市场大幅调整,转债市场亦整体回落,在反复震荡调整中市场并未形成清晰地主线。

择券上,考虑到高景气行业,如新能源、电子等板块中长期供求格局未改变,估值消化相对到位的细分赛道超跌反弹或可期待。稳增长概念股建议重点关注稳增长政策的出台力度与相关预期。“困境反转”逻辑依然值得期待,例如本轮疫情阶段性触顶的预期下消费的反转,猪周期反转,以及俄乌冲突影响的农业产业链机会

风险提示:稳经济政策效果不及预期;宽松政策超预期转紧;外围影响超预期;新冠疫情恢复不及预期;测算假设及结论与实际情况可能存在偏差。

1.公募基金转债配置持有份额继续增长,仓位调整现分化

转债持有份额继续增长,部分转债仓位短期回落

22Q1公募基金持有转债市值由21Q4的2601.24亿元回落至2542.89亿元,环比减少2.24%;持有转债份额合计1608.38亿份,环比增长7.18%;持有转债占已发行转债市值的31.54%,比21Q4减少0.25 pct,整体而言公募持有转债份额仍在上升,但受限于转债市场的低迷,持有金额及公募基金持有比例都出现了小幅回落。

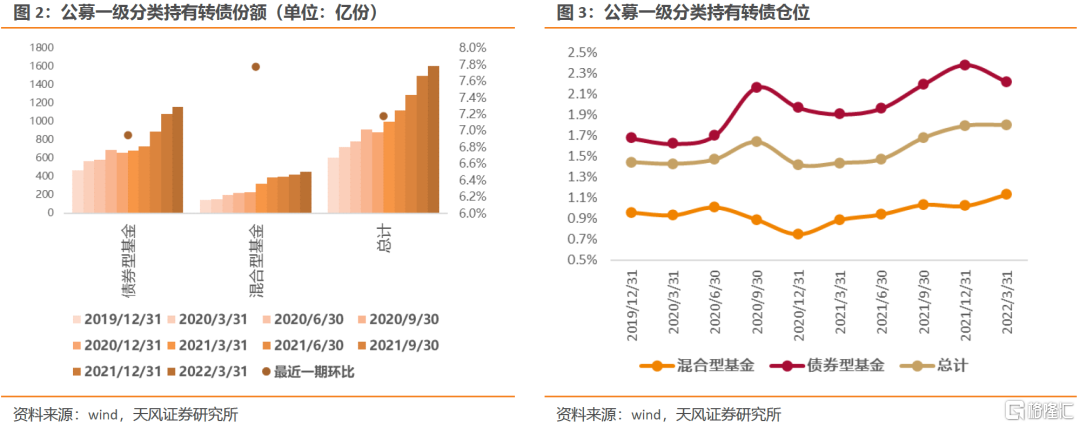

一级分类看,混基、债基的转债持有份额均有增长。22Q1债基持有转债1156.55亿份,环比增6.9%;混基持有转债451.83亿份,环比增长7.8%。从转债仓位(持有转债金额/基金总值)看,混基转债仓位加速上行,而债基转债仓位有所回落。从一级分类看,22Q1混基转债仓位提升0.11个百分点至1.14%;债基转债仓位回落0.16个百分点至2.22%。2022年国内经济面临三重压力、疫情反复及美联储加息缩表预期等因素影响,权益及转债市场表现并不如意,公募转债仓位压力不小,公募转债仓位调整属预期之中。权益市场难言乐观的当下,从近期转债市场表现来看,转债估值可能再回合理区间,转债投资的相对吸引力或并未减弱。

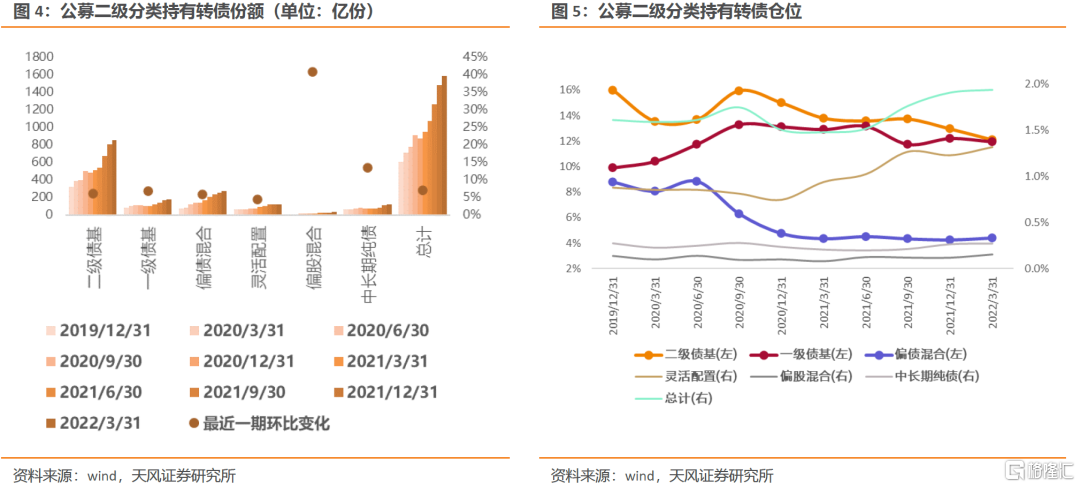

具体从二级分类看,二级债基依然为转债增配主力产品类型,22Q1持有转债份额增加49.07亿份至855.11亿份;偏股混合和中长期纯债基金转债增配保持较高速,转债份额分别环比增长41.0%、13.4%至36.86、121.02亿元。从转债仓位看,总体仓位持平,仓位调整现分化。转债仓位较高的二级债基及一级债基转债仓位均有压降,分别环比减少0.86 pct和0.25 pct至11.59%和11.43%,转债仓位较低的其余类型基金仓位均有所上调。仓位调整的分化也许意味着未来转债增配主力的转变。

转债市场整体调整导致业绩承压,仓位调整方向或未达共识

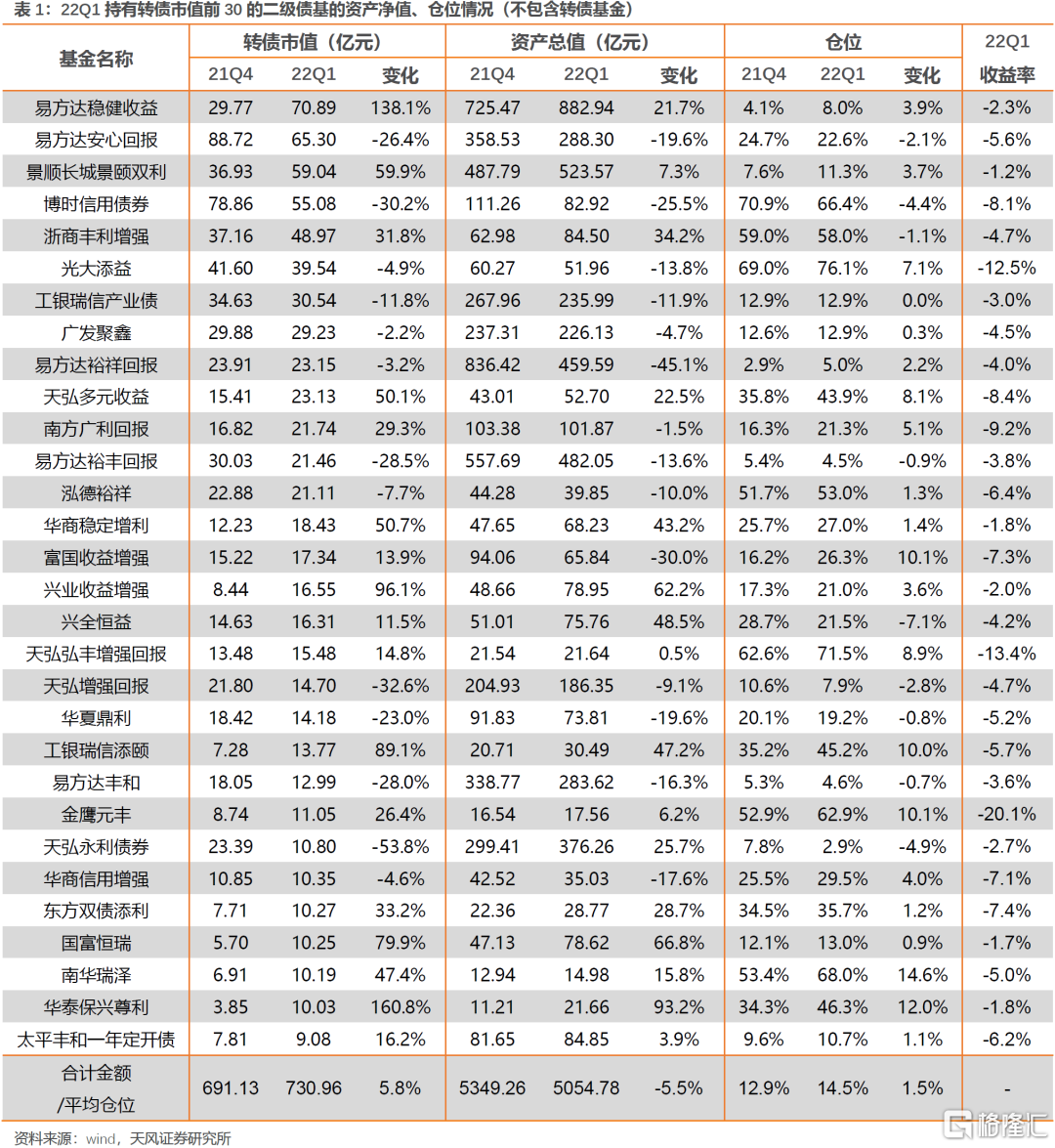

剔除转债基金后,从持有转债市值排名前30的二级债基看,其持有转债规模合计由21Q4的691.13亿元增长5.8%至730.96亿元,有13只基金持有规模减少;资产总值由5349.26亿元减少5.5%至5054.78亿元;平均仓位环比增长1.5 pct至14.5%,其中21只基金仓位提升。持有转债市值第一的二级债基由21Q4的易方达安心回报换为22Q1的易方达稳健收益,后者22Q1转债持有规模环比增长138.1%至70.89亿元,仓位提升3.9 pct至8.0%。从21Q4到22Q1,一方面转债市场表现不佳导致头部30家非转债二级债基均录得负收益,上述头部基金对于转债的增减持并未达成共识,体现在持有转债市值及转债仓位的增加或减少并未形成统一方向。

上述基金中22Q1收益率小于-8%的共6只,22Q1平均持有转债市值27.67亿元,环比增加14.2%,资产总值54.78亿元,环比减少1.9%,转债仓位57.0%,环比增加5.8 pct;22Q1收益率大于-3%的共7只,22Q1平均持有转债市值28.00亿元,环比增加76.0%,资产总值290.03亿元,环比增加45.7%,转债仓位18.5%,环比增加2.9 pct。总结来说,在22Q1表现稳健的基金相较收益率较差的基金具有基金规模大、转债仓位低的特征,资产总值及转债持有市值有较大提升,转债仓位增加仍较谨慎。

2.转债基金转债配置:规模短期被动回落,仓位回升

转债基金持有转债市值多随资产总值回落,仓位回升

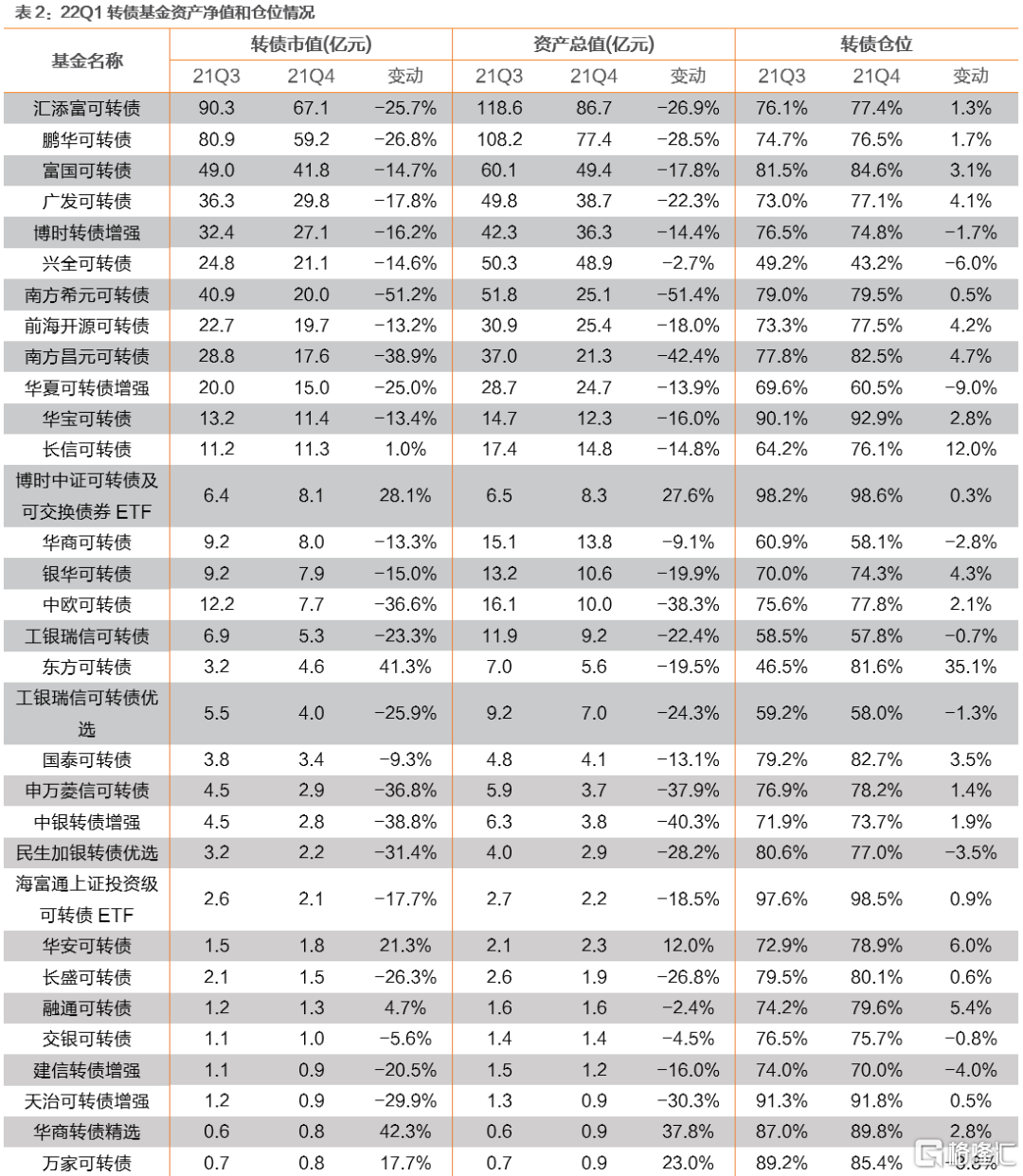

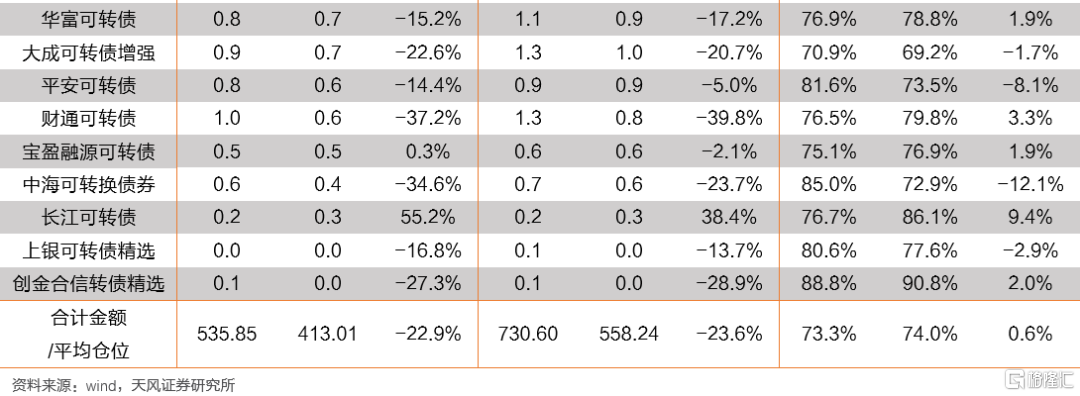

截至22Q1末,我们筛出名称含“转债”或“可转”字样且未清盘或者未解散转债基金41只,合计持有转债市值为413亿元,比21Q4末环比减少22.93%;资产总值为558亿元,环比减少23.60%;仓位(转债市值/资产总值)为74.0%,环比增长0.6 pct。总体来看转债基金规模出现较大回落,而仓位再度回升。

具体看持有转债市值变化,41只转债基金所持转债市值变动的中位数为-16.83%,其中仅有9只基金所持转债市值有所增长。转债规模超过10亿元的12只转债基金所持转债市值均有两位数百分比的回落,仅长信可转债(1.0%)有增长。对于转债仓位,41只转债基金当中有27只仓位增长,仓位变动的中位数为1.35 pct。转债持有超过10亿元的12只头部转债基金仅3只降低了转债仓位,其中收缩比例较高的主要为兴全可转债(-6.0%)、华夏可转债增强(-9.0%),长信可转债(12.0%)转债仓位大幅增长。总体来看,转债基金持有转债市值整体有所收缩,但转债仓位上则偏向积极。

整体纵向来看,截至22Q1末转债基金持有的转债市值占资产总值比例抬升0.64个百分点至73.98%,整体延续2020年以来的高位震荡态势;转债基金总体杠杆率(资产总值/资产净值)达到116.14%,环比抬升4.06个百分点,回升至近2年的高位。总体来看,由于年初权益及转债市场估值的双双回调,转债吸引力有一定的提升,22Q1末转债基金在策略上可能相对积极,或对转债后市的预期更为乐观。

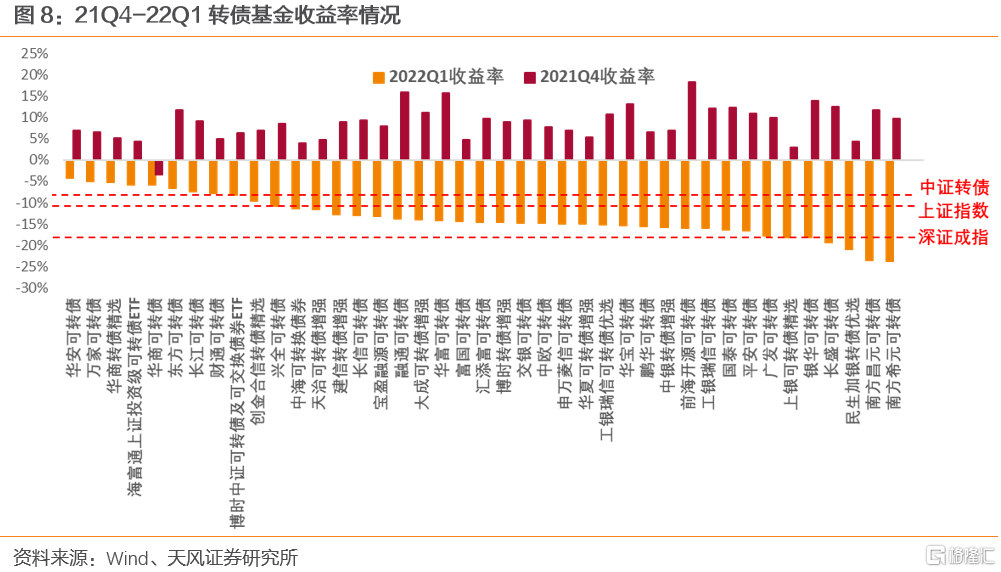

转债基金表现不尽如意,季度收益率中位数再度转负

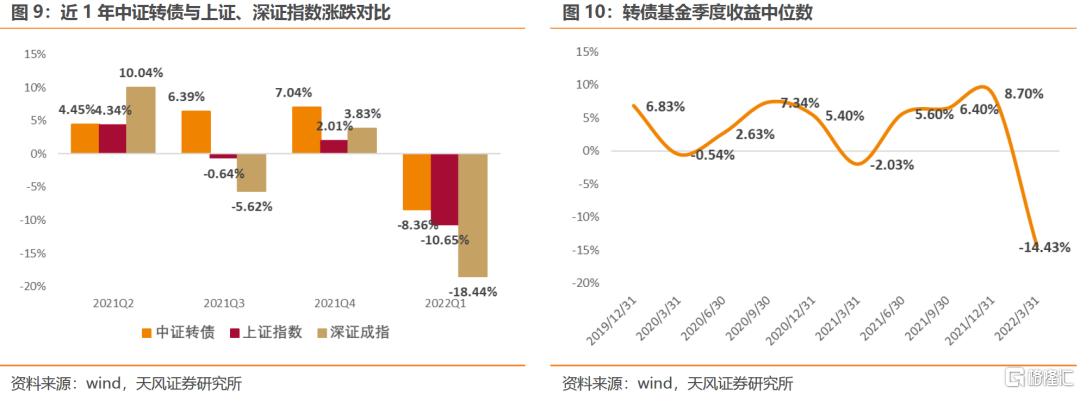

22Q1转债基金绝对与相对收益出现幅度不等的回调。整体横向对比相对表现,22Q1深证成指跌18.44%、上证指数跌10.65%、中证转债跌8.36%,转债基金跑赢上述三大指数的比例约为90%(37/41)、24%(9/41)和22%(10/41),多数转债基金跑输转债市场;纵向来看,22Q1转债基金收益率中位数为-14.43%,环比下滑23.13 pct,同期中证转债指数收益率-8.36%,环比下滑15.40 pct,转债基金在22Q1表现并不佳。

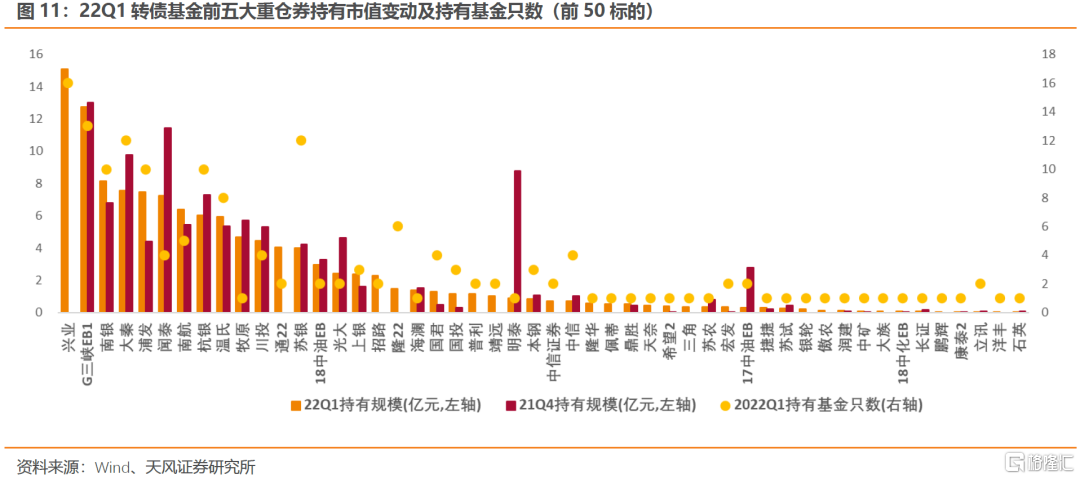

除金融类底仓标的外,转债基金重仓电子、养殖、电力设备行业

22Q1转债基金前五大重仓券中共有63只转债/交债出现,其中43只转债也出现在21Q4前五持仓内,另外20只未曾出现在21Q4前五重仓券的标的中,其中转债基金配置合计超过2千万元的有兴业、通22、招路、隆22、普利、靖远、中信、隆华、佩蒂、天奈、三角、银轮,主要为以通22、隆22、隆华、天奈、银轮等为代表的高景气类标的,但也包括兴业、招路等底仓券。

43只旧标的中,有16只受转债基金持有规模增长,包括生猪养殖龙头温氏、希望2;偏高弹性、高景气标的鼎胜、捷捷、润健、中矿;金融类底仓南银、浦发、上银等;其他偏防御型标的如南航、凌钢等。遭减持的25个标的有偏高弹性、高景气标的闻泰、眀泰、苏试、康泰、立讯、起帆等;金融类底仓杭银、苏银、川投等;其他大体量转债如G三峡EB、大秦、18中油EB等。

在转债基金22Q1重仓转债当中,共23只个券的转债基金持有规模超过1亿元,其中兴业(9.99%)、南银(1.29%)、通22(27.80%)、苏银(2.55%)、18中油EB(0.25%)、隆22(22.48%)、靖远(1.11%)共7只标的上涨;16只标的下跌,跌幅靠前的有闻泰(-24.90%)、南航(-10.52%)、川投(-14.98%)、国君(-10.68%)、普利(-14.66%)等。在转债市场整体表现低迷的Q1,基金重仓股相对而言表现并不算差。

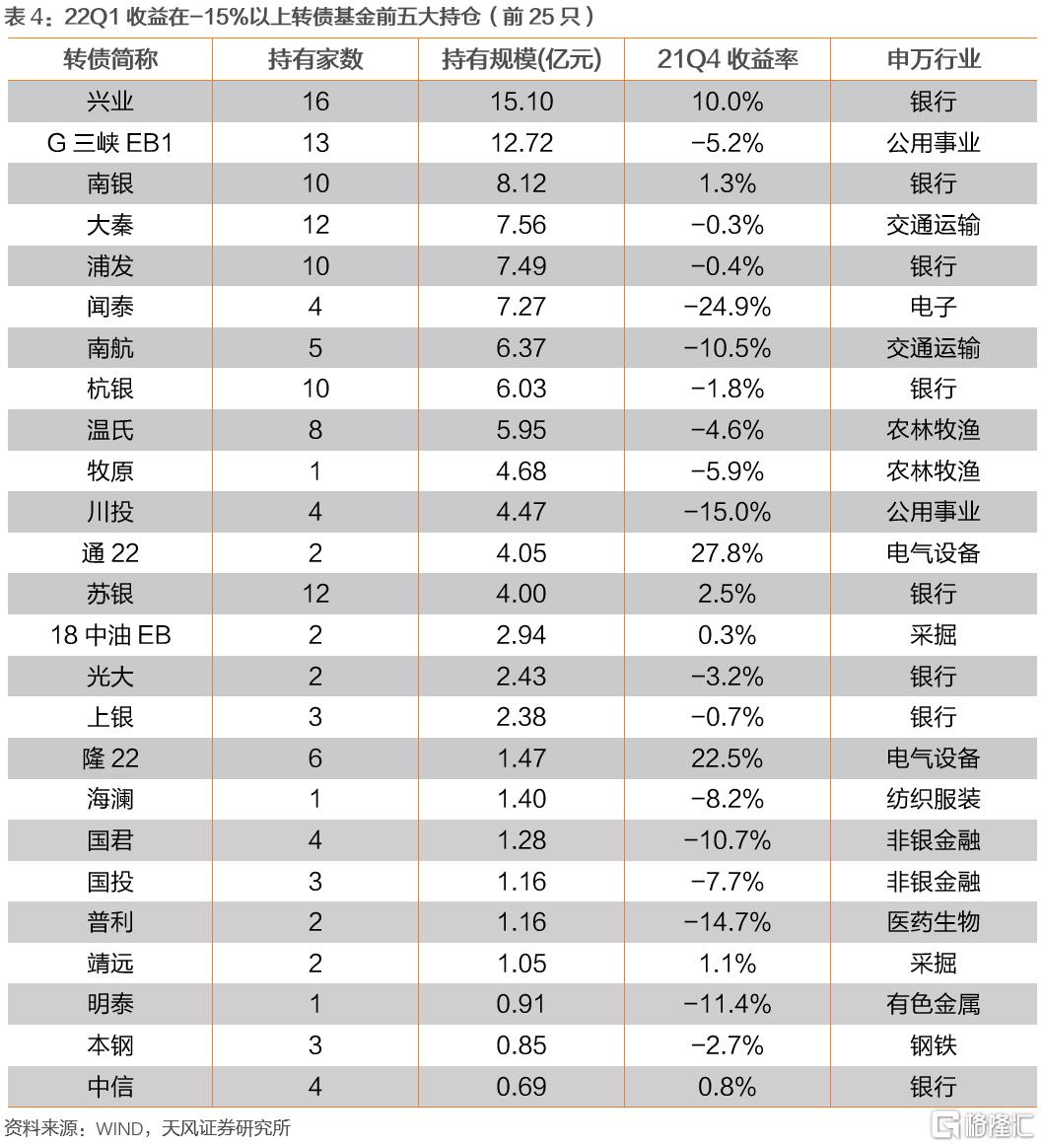

22Q1收益在-15%以上的转债基金前五大持仓包括49只转债。持有规模高于1亿元的标的有22只,合计109.12亿元,占比95.7%,其中22Q1涨幅超5%的包括兴业、通22、隆22、佩蒂、中矿、华统;跌幅超过15%的有闻泰、宏发、润健、18中化EB、元力。从板块方面看,风险偏好有所收缩,持仓主要集中在银行、交运、公用事业等大盘偏防御性的标的,转债基金其余重仓标的集中在以农林牧渔、电子和电气设备,一方面在博弈猪周期拐点,另一方面博弈景气赛道的超跌反弹。

3.公募基金个券配置:继续沿着超跌反弹、困境反转主线配置

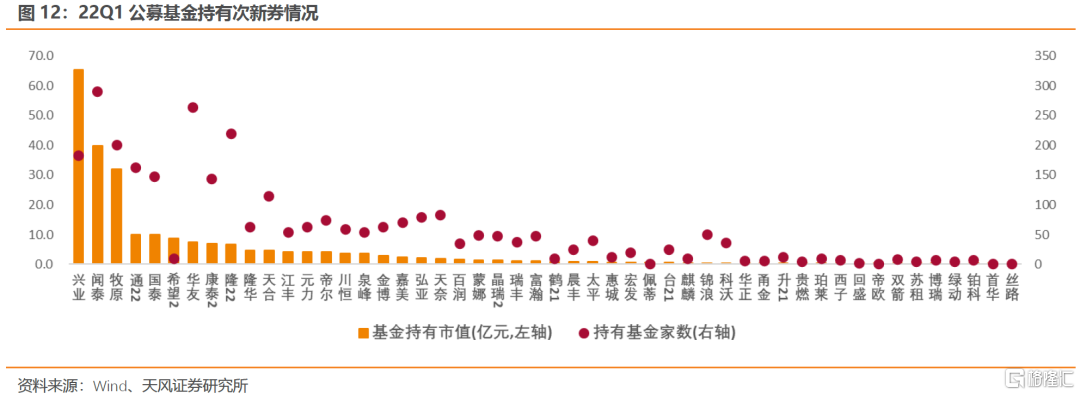

近三季度内发行的次新券配置方面,兴业、闻泰、牧原、通22、国泰、华友、康泰2、隆22、天合的持有基金家数超过100家;兴业、闻泰、牧原、通22的基金持有市值超过10亿元;闻泰、隆华、江丰、元力、泉峰、金博的基金持有占比超过35%。公募基金整体相对看好的标的与前述转债基金重合度较高,持有基金数超100家的标的中仅国泰、华友、天合未出现在转债基金前五大重仓券的范围内。

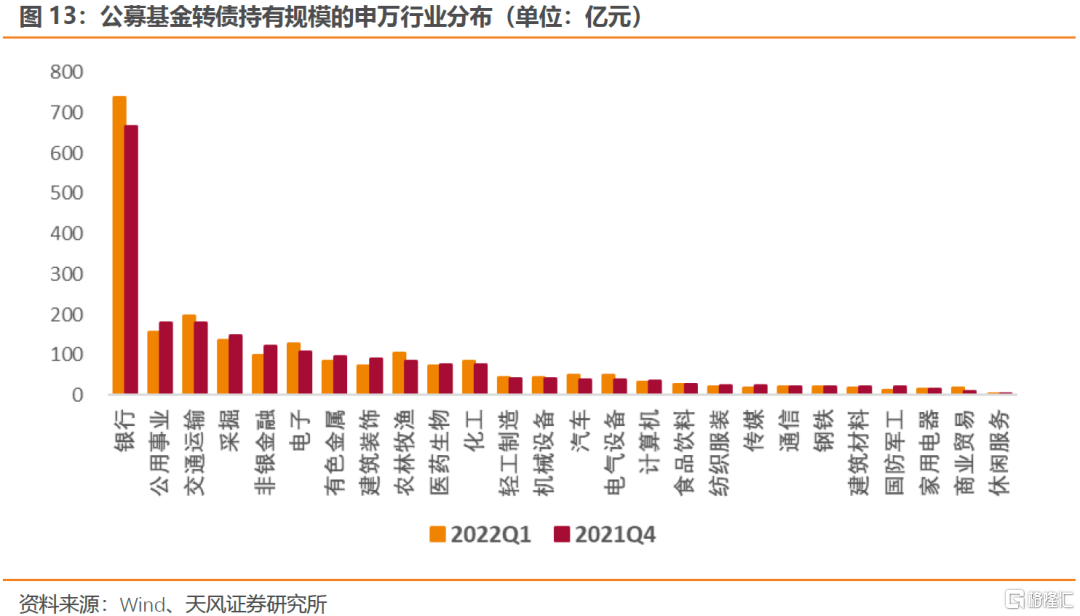

从公募基金所持转债的行业分布看,22Q1公募持有转债市值增长超过20%的行业包括农林牧渔(84.91亿元→105.93亿元,后同)、汽车(39.59→51.00)、电气设备(38.81→50.97)、商业贸易(9.83→19.32)和休闲服务(1.34→1.91),反映公募基金对猪周期和消费的困境反转以及汽车和电气设备超跌反弹的博弈加码。而持有规模减少超15%的行业为非银(120.83→99.71)、建筑装饰(91.36→74.07)、传媒(23.67→19.59)和国防军工(20.07→13.18),部分标的或因短期价格博弈促使基金提前兑现收益而发生减持(湖广、贵广、宁建、亚泰等),非银金融各标的基金持仓均有减少,或反映对证券市场的预期走弱。

从公募基金持仓占比看,22Q1公募基金持有比例超过30%的转债共133只,与21Q4的132只相比基本持平,持仓占比大幅提升的标的主要为21年底基金持仓较少的绩优成长型标的,如泉峰(1.9%→45.8%)、元力(0.4%→41.6%)、江丰(2.0%→61.0%)、帝尔(0.1%→34.5%)、隆华(0.0%→48.1%)等;部分非退市转债获减持比例较大,例如美诺(43.4%→8.5%)、佳力(22.7%→0.3%)、中矿(35.4%→12.9%)、天铁(40.1%→9.6%)、新春(70.6%→40.0%)和文灿(46.9%→26.5%)等标的的公募持有比例减少逾20 pct。

在21Q4持有规模大于2亿元且22Q1未退市标的中,持仓比例提升超过15%的个券有牧原、天合、闻泰、长汽、捷捷、起帆、龙净,涵盖电气设备、电子、农林牧渔、汽车、机械设备,22Q1上述标的除龙净上涨7.9%外均出现不同程度回调,或反映市场对后市预期的乐观;从转债配置策略看,在基金持仓占比最高的前30只转债中,价格>135元、转股溢价率>25%的双高类别不再出现,价格<125元、转股溢价率<20%的双低类别仅起帆、苏农、龙净、张行、龙大、隆华6只;多数债券为中间类别(包含低价高估值、高价低估值),简单的双低策略在减少,对双高标的的高度谨慎,中间类别的高价低估值和低价高估值券更受基金青睐。

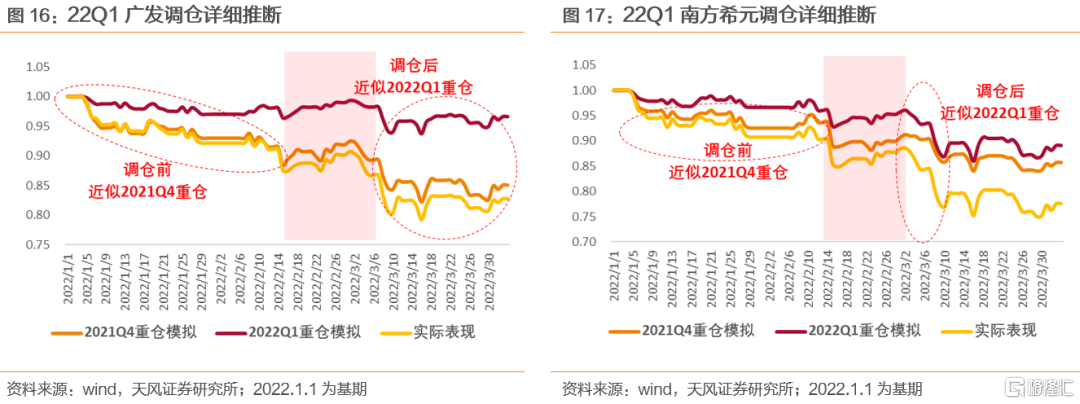

4.头部转债基金2022年4月调仓预测及22Q1预测覆盘

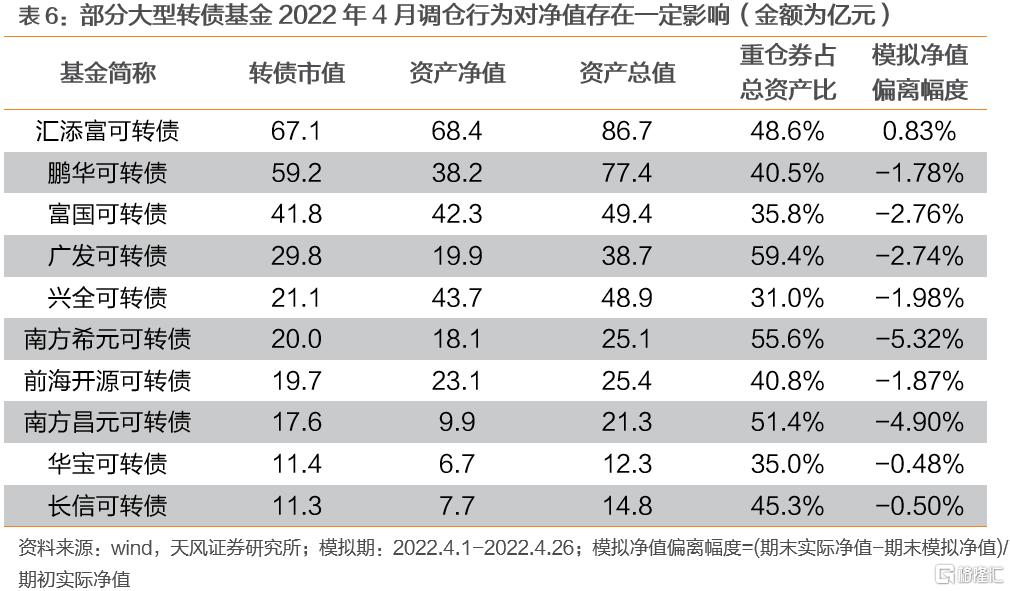

2022年1月转债基金调仓情况如何?我们根据公吿披露的22Q1前十大重仓股票、债券名单(债券第6-10名根据进入转股期转债数据补充),对22Q1底资产净值排名前十的非ETF、非增强型转债基金(主基金)净值进行模拟。若模拟净值相对实际净值偏离过多,可能表明基金2022年4月调仓行为对单位净值影响较大。

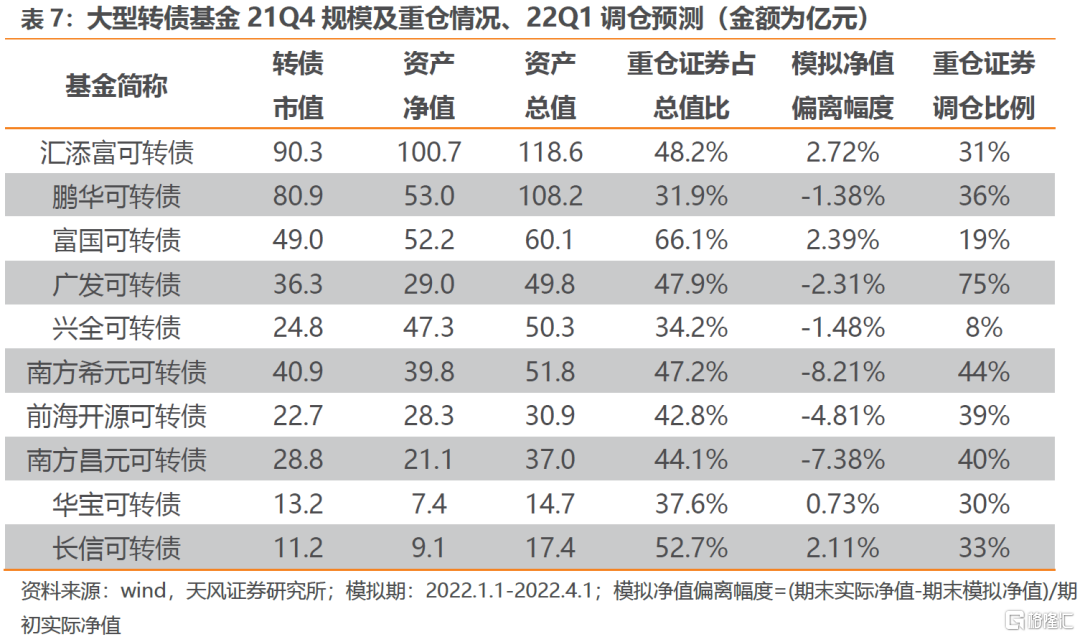

模拟结果表明,前十大转债基金中部分基金可能已进行调仓。在2022-4-1至2022-4-26期间,上述十只基金中模拟净值相对实际净值偏离幅度大于2%的有富国(偏离-2.76%,下同)、广发(-2.74%)、南方希元(-5.32%)和南方昌元(-4.90%)。从重仓券占资产净值比重看,鹏华、汇添富、广发、南方希元、南方昌元、前海开源、长信22Q1重仓券占比均不低于40%,整体而言持仓比较分散,后文预测结果的参考意义或较为有限;此外持仓集中度下降或反映市场主线不清晰的当下转债基金以防守为主,对特定个券下重注时更为谨慎。我们后续选取广发、南方希元两只转债基金进行分析。

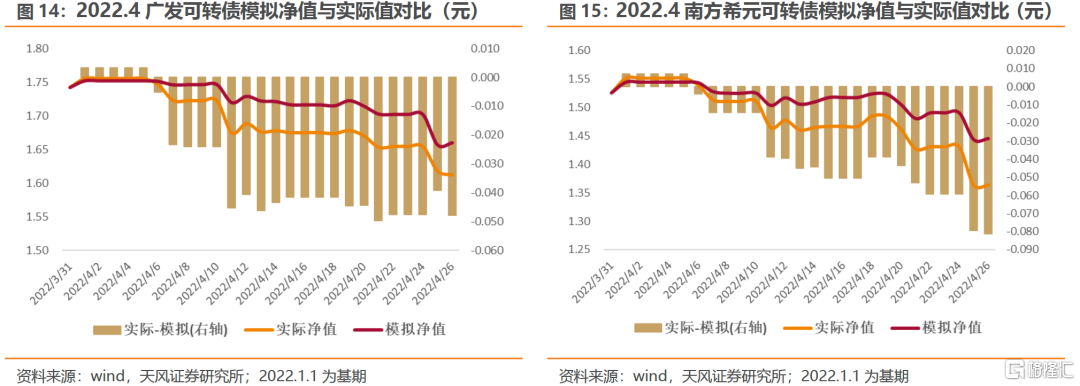

广发、南方希元两只转债基金22Q1重仓券占资产总值比重分别为59.4%和55.6%,如不发生较大调仓,重仓券表现应能反映基金整体。结果表明2022年初股市的调整导致两基金模拟净值相对实际净值均出现偏离,广发和南方希元可转债模拟净值主要自4月11日左右与实际值拉大差距,前者将该差距维持至统计结束;后者模拟值偏离有逐步放大的趋势,可预测两者调仓行为或主要发生在4月11日前。

从二者22Q1重仓行业分布看,广发可转债前五重仓分布为银行(23.4%)、交通运输(7.3%)、电气设备(5.1%)、食品饮料(4.8%)和公用事业(4.1%),合计占总资产44.7%,南方希元可转债前五重仓分布为公用事业(16.1%)、交通运输(11.4%)、电子(8.9%)、农林牧渔(7.2%)、医药生物(3.3%),合计占总资产46.9%。

我们用类似方法估计22Q1头部转债基金调仓时点,将基金重仓券的实际调仓比例计为以下3部分之和:(1)原重仓券现在不再重仓,原持有比例;(2)原非重仓券现在重仓,现持有比例;(3)始终是重仓券,占比变动额。结果显示,广发和南方希元可转债调仓比例较高,分别达75%和44%,模拟净值的偏离幅度分别高达-2.31%和-8.21%,可以认为能够从模拟偏离幅度预测实际调仓行为。

我们对广发、南方希元可转债这两只重仓券占比较高、模拟净值偏离幅度较大的基金进行进一步观察。对比结果表明22Q1广发和南方希元可转债的表现均在2022-2-14至2022-3-1较长的跨度内逐步与22Q1重仓模拟趋同,调仓行为可能都分散在2月中下旬。

重仓券分布方面,广发在重仓转债中增持银行(占总值比由7.8%提升至23.4%)、交通运输(3.5%→7.3%)、公用事业(3.8%→4.1%)、电气设备(1.4%→5.1%)、纺织服装(1.0%→1.9%)、商业贸易(0→2.8%)、食品饮料(0→4.8%)和房地产(0→0.8%);减持非银金融(7.8%→0)、化工(7 %→2.2%)、计算机(3.0%→0)、电子(4.1%→0)、计算机(1.0%→0.8%)、医药生物(4.5%→2.3%)、有色金属(1.5%→0)、通信(1.3%→0)和建筑材料(1.2%→0)。

南方希元在重仓转债中增持交通运输(占总值比由8.2%提升至11.4%)、农林牧渔(5.0%→7.2%)、建筑装饰(2.2%→3.1%)、电子(2.2%→8.9%)、医药生物(0.7%→3.3%)和化工(0→2.2%);减持非银金融(5.2%→0)、公用事业(17.1%→16.1%)、汽车(3.3%→0.9%)、电气设备(2.0%→1.7%)和国防军工(0.6%→0)。

5.投 资 建 议

22Q1公募基金转债持仓特征可以概括为以下几点:份额持续提升、各基金仓位调整现分化,受市场低迷制约各基金业绩承压;从个券配置情况看,转债基金整体对银行、养殖、电力设备、电子增加了关注度。2022年年初受三重压力、疫情反复、美联储加息乃至国际地缘政治局势的影响权益市场大幅调整,转债市场亦整体回落,在反复震荡调整中市场并未形成清晰地主线。

择券上,考虑到高景气行业,如新能源、电子等板块中长期供求格局未改变,估值消化相对到位的细分赛道超跌反弹或可期待。稳增长概念股建议重点关注稳增长政策的出台力度与相关预期。“困境反转”逻辑依然值得期待,例如本轮疫情阶段性触顶的预期下消费的反转,猪周期反转,以及俄乌冲突影响的农业产业链机会。

风 险 提 示

稳经济政策效果不及预期;宽松政策超预期转紧;外围影响超预期;新冠疫情恢复不及预期;测算假设及结论与实际情况可能存在偏差。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月29日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm