本文来自:国君宏观董琦

导读

当前美债长端利率上行主因疫后复苏、储蓄率下行和联储收紧导致的实际利率上行,短期内实际利率上行动力可能即将减弱,长端利率持续上行的空间不大;二季度中后期通胀预期下行或将带动美债利率小幅震荡下行。上修全年美债收益率高点在3.0-3.2%。

当前美债利率上行主要原因

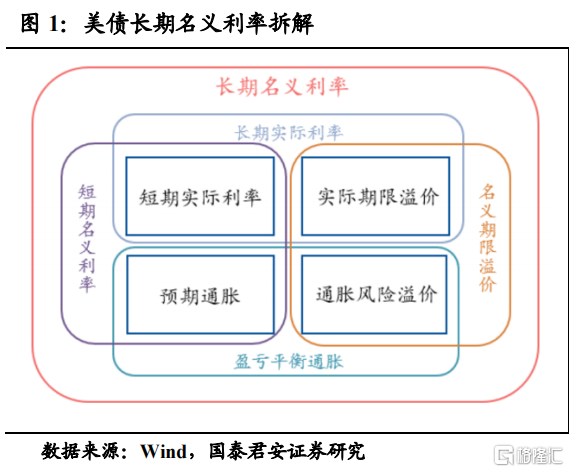

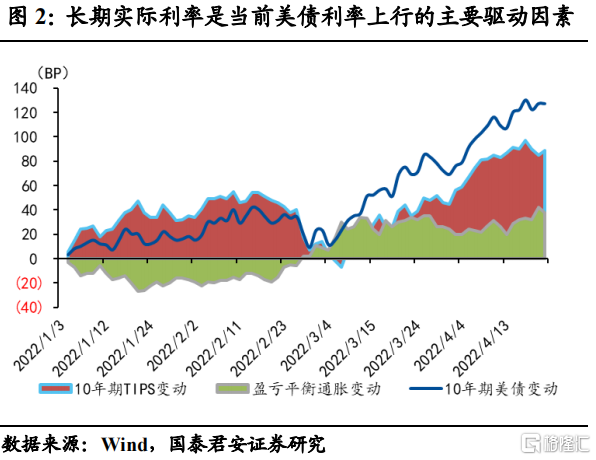

当前美债利率上行的主要原因在于实际利率上行。我们可以将美债名义利率进行拆分,其包括了实际利率和盈亏平衡通胀两部分,而盈亏平衡通胀又可分为预期通胀和通胀风险溢价,即美债长期名义利率=长期实际利率+盈亏平衡通胀=长期实际利率+预期通胀+通胀风险溢价,其中实际利率一般可用美国的抗通胀债券利率,即TIPS利率来近似衡量。复盘2022年初以来10年期美债,截至4月22日,其从1.63%升至2.90%,上升127BP,同期10年期TIPS利率上升89BP,盈亏平衡通胀上升38BP,分别贡献70%和30%;考虑美联储2022年第一次加息(3月16日)以来,10年期美债上行71BP,其中实际利率贡献53BP,占比达到75%。可见当前美债利率上行的核心驱动在于实际利率的上行,在美元加息之后其边际贡献有所增强。

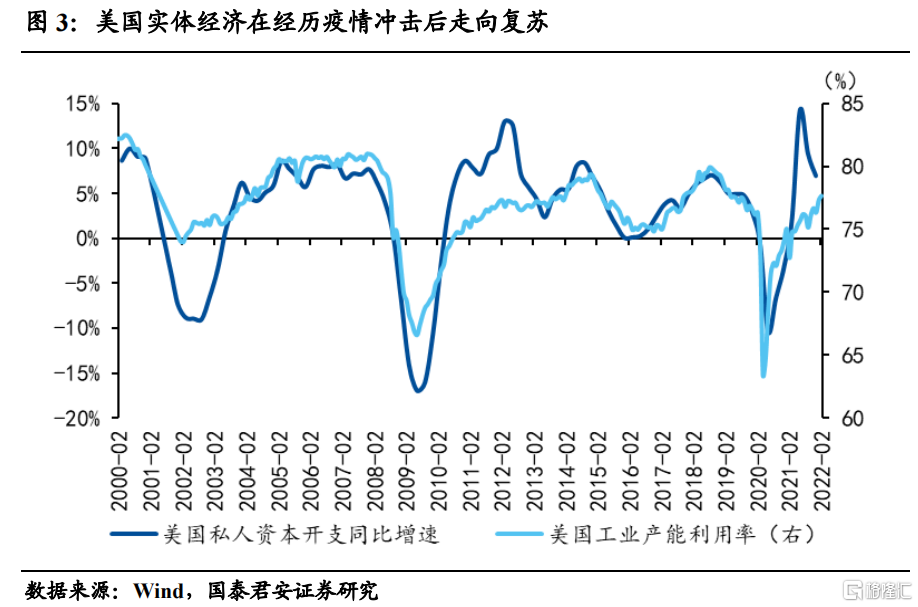

美国实际利率上行主要驱动在于疫后经济恢复、居民储蓄率下降和美联储Taper与缩表预期。我们可以将实际利率理解为实体经济的资本回报率,那么其与实体经济的生产经营状况以及资金市场的供给有很大关系。疫情之后,美国经济受到冲击以及QE和居民储蓄释放大量富余资金,导致美国实际利率从2020年1月以来长期为负。一是疫情导致实体经济受冲击,疫情影响下2021年GDP两年平均增速为1%,仍大大低于2019年的2.3%;二是受预防性储蓄和大量补贴带来的被动储蓄影响,疫情期间美国居民储蓄率攀升,2020和2021年分别为16.6%和12.2%,相较于2019年7.6%有较大的幅度提升;三是美联储QE释放了大量资金,相较于2020年初,当前美联储资产负债表扩张了113.3%,释放了大量资金,同时美联储量化宽松期间,在国债市场可能部分购买TIPS国债,会对TIPS利率形成进一步压制。

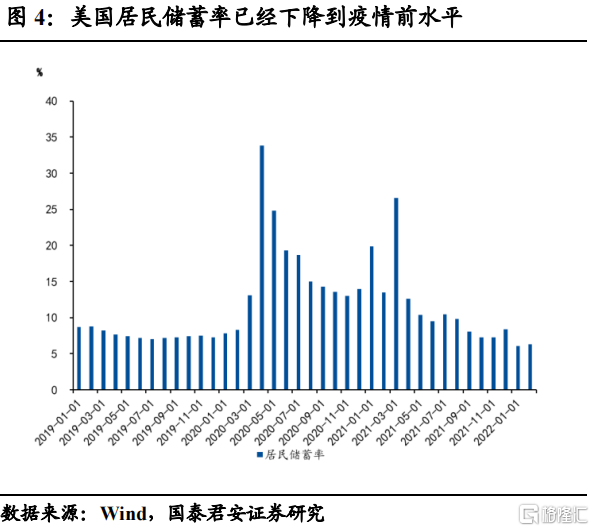

但是当前美国经济走向相对复苏,产能利用率抬升,劳动力市场紧张,失业率持续下行;居民消费释放,储蓄率已经下行至低于疫情前的水平,2022年2月居民储蓄率达到6.3%,低于2019年12月7.3%的水平;美联储QE结束,并且3月份加息开始,对实际利率有所提振,缩表大概率在5月份到来。以上几方面因素成为当前实际利率上行的主要原因,到2022年4月19日,TIPS利率达到0,当前在0附近徘徊。

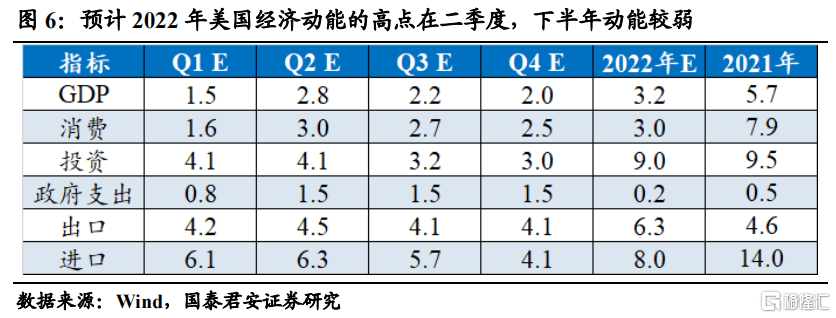

实际利率后续仍有上行动力,但是速度将放缓。2022年3月初以来,TIPS利率从-0.90%上升至0左右,对比历史来看,其属于上行较快阶段,4月19日触0后略有回调,实际利率上行动力边际趋缓。后续实际利率受到两方面因素影响:一方面,由于美国疫后放开,投资动能和消费动能集中释放,4月份是动能释放的高点,后续边际效应将相对减弱,尤其到了三季度之后整体经济动能将出现较明显的下行,下半年经济动能较弱;另一方面,随着加息的推进和缩表的到来,对于实际利率将有进一步上冲的推力,5月或6月将是加息的高点,预计至少一次或连续两次加息50BP,并且缩表大概率5月份开始,但是当前短期快速加息的预期已基本反映在价格中。综合来看,后续实际利率仍有上行动力,但是速度将会放缓。

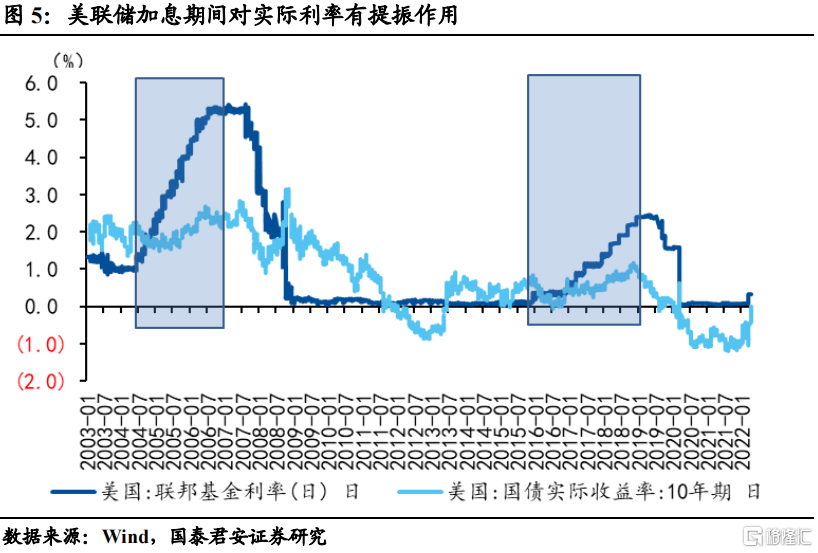

对标历史加息周期,2001年以来有两段加息周期,第一段是从2004年6月30至2006年6月29日,2年时间加息425BP,同期10年期TIPS利率上升51BP;第二段是2015年12月17日至2018年12月20日,3年时间加息225BP,同期10年期TIPS利率上升26BP。可以看到在过去两轮历时较长且幅度较大的加息周期中,实际利率上行速度不会很快,平均而言,加息100BP大约带动实际利率上行11-12BP左右。

美国后续通胀演绎与通胀预期

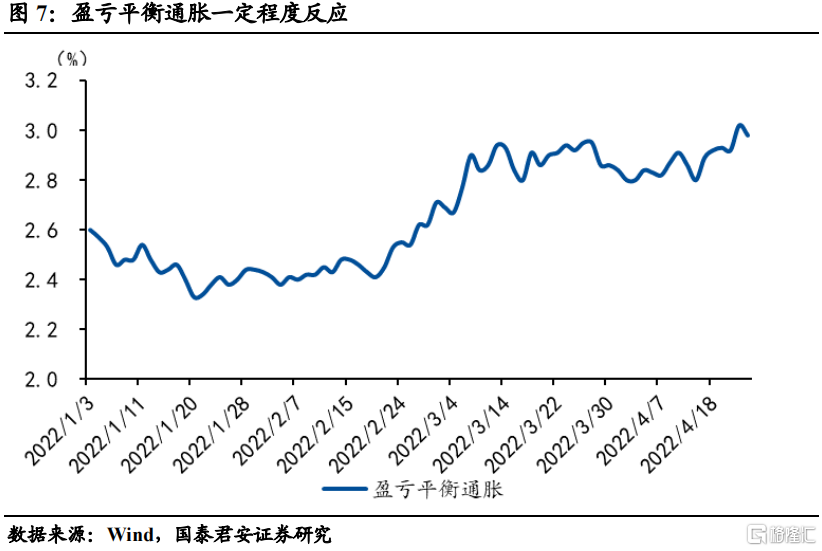

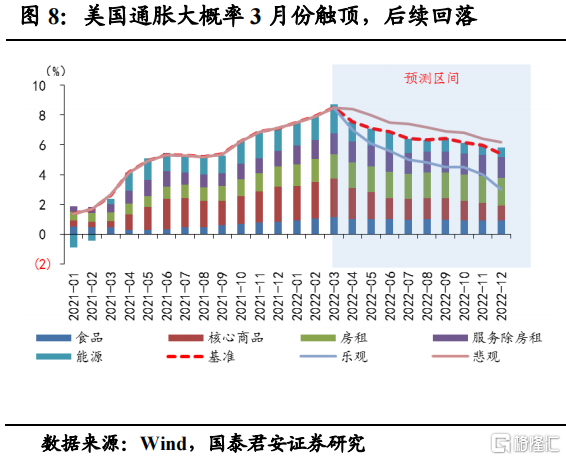

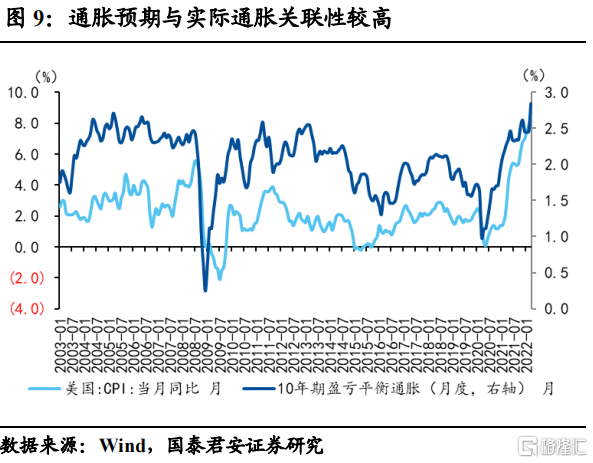

美国CPI通胀基本见顶,后续通胀预期将跟随实际通胀回落。从盈亏平衡通胀来看,2022年以来,2月底到3月初是其上行的最快阶段,其中有俄乌冲突导致的风险溢价上升因素;4月份以来,在所公布的3月份CPI增速达到历史新高的8.5%时,通胀预期出现了一波快速冲高,当前已经企稳略有下行。我们判断3月份大概率是美国通胀的高点,后续在高基数影响以及商品向服务消费转变导致核心商品需求增速乏力的情况下,CPI增速将渐趋回落。通胀预期受到实际通胀的影响较大,在长期中我们以盈亏平衡通胀近似作为通胀预期的代理变量,而将短期风险溢价因素相对忽略,可发现通胀预期与实际通胀呈现出显著的正相关关系,相关系数在0.6以上。因而我们认为4月份之后随着实际通胀的回落,通胀预期将会呈现回落态势。但是在高位的大宗商品价格和住房、服务等需求支撑下,实际通胀不会回落太快,年底仍保持在5%以上,通胀预期也不会出现过快回落。

二季度美债利率将逐步触顶后小幅震荡下行,全年高点预计在3.0-3.2%左右。当前由于实际利率上行动力减弱,美债利率进一步上行的动力随之减弱,通胀预期和国际局势影响下的风险溢价仍处高位,但进一步上行也缺乏支撑,因而我们认为10年期美债利率短期上行动力在边际减弱,高点或在3.0-3.2%左右;进入5月再次加息,以及见到实际通胀下行之后,通胀预期会下行,并且基数影响下,二季度是通胀下行相对较快时期,那么二者互搏可能带动美债利率小幅震荡下行。

从加息来看,4月之后还有6次议息会议,我们预计合计加息在150-175BP左右,那么对应实际利率大约有16.5-21BP的上行空间,当前10年期美债在2.9左右,实际利率影响下全年上行的高点大约为3.06-3.11%,叠加其他扰动因素,我们预计后续高点也在3.0-3.2%左右。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm