本文來自:國君宏觀董琦

導讀

當前美債長端利率上行主因疫後復甦、儲蓄率下行和聯儲收緊導致的實際利率上行,短期內實際利率上行動力可能即將減弱,長端利率持續上行的空間不大;二季度中後期通脹預期下行或將帶動美債利率小幅震盪下行。上修全年美債收益率高點在3.0-3.2%。

當前美債利率上行主要原因

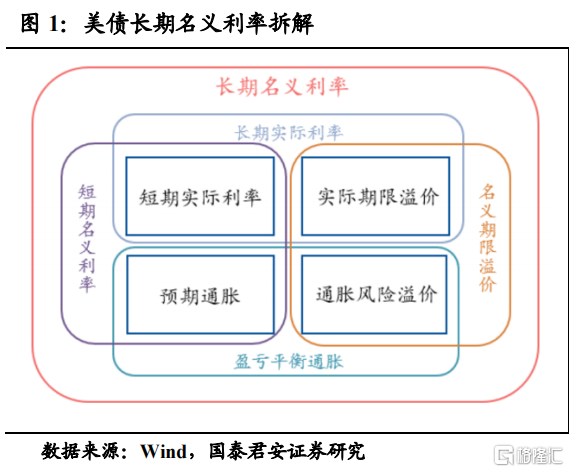

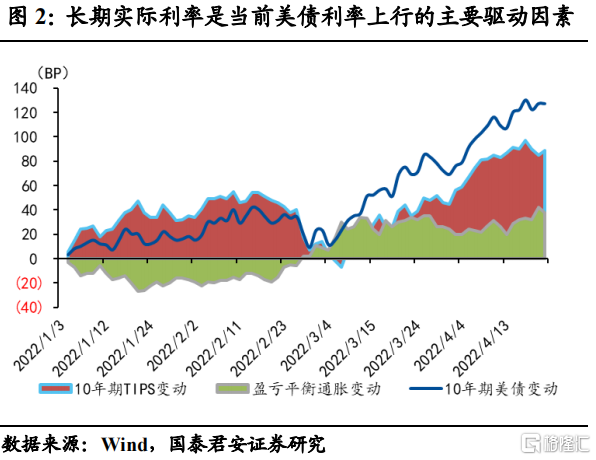

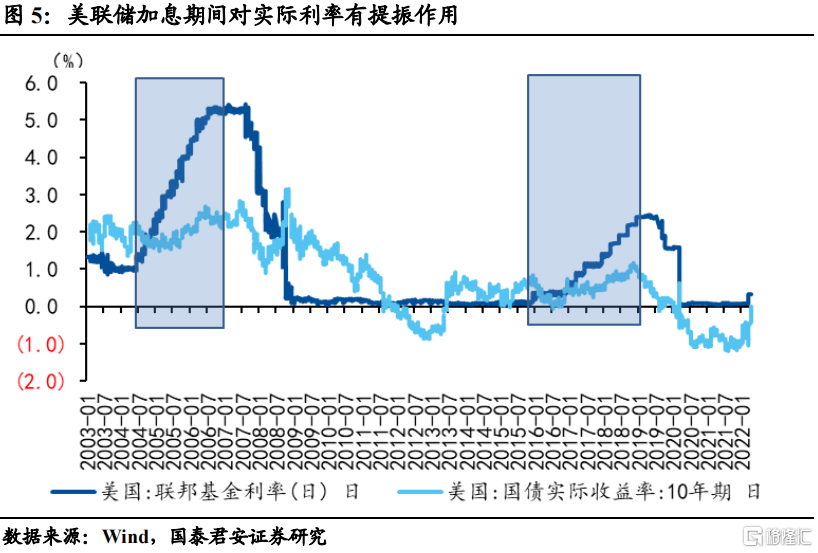

當前美債利率上行的主要原因在於實際利率上行。我們可以將美債名義利率進行拆分,其包括了實際利率和盈虧平衡通脹兩部分,而盈虧平衡通脹又可分爲預期通脹和通脹風險溢價,即美債長期名義利率=長期實際利率+盈虧平衡通脹=長期實際利率+預期通脹+通脹風險溢價,其中實際利率一般可用美國的抗通脹債券利率,即TIPS利率來近似衡量。覆盤2022年初以來10年期美債,截至4月22日,其從1.63%升至2.90%,上升127BP,同期10年期TIPS利率上升89BP,盈虧平衡通脹上升38BP,分別貢獻70%和30%;考慮美聯儲2022年第一次加息(3月16日)以來,10年期美債上行71BP,其中實際利率貢獻53BP,佔比達到75%。可見當前美債利率上行的核心驅動在於實際利率的上行,在美元加息之後其邊際貢獻有所增強。

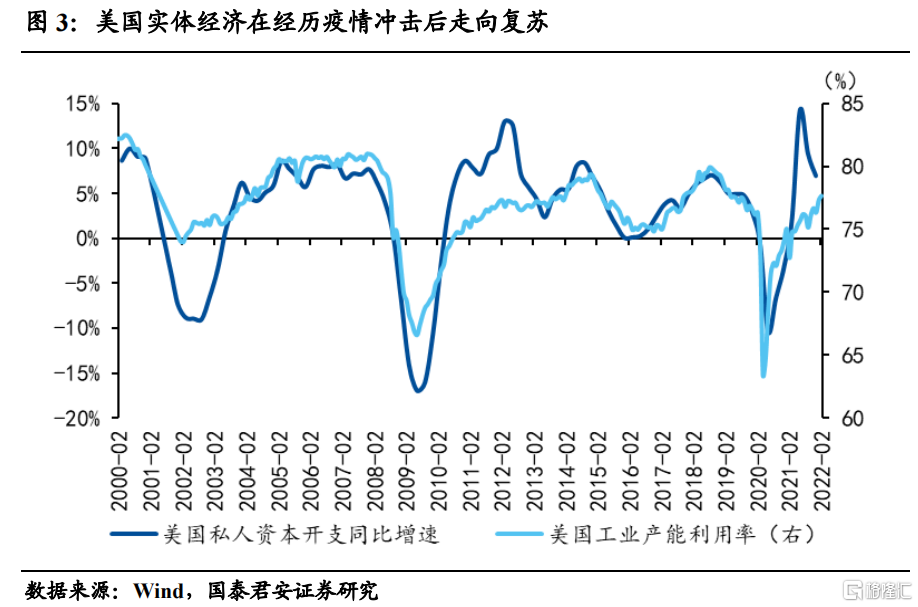

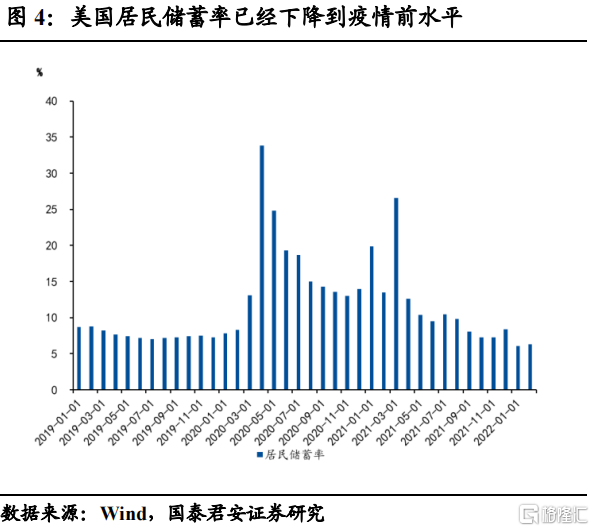

美國實際利率上行主要驅動在於疫後經濟恢復、居民儲蓄率下降和美聯儲Taper與縮表預期。我們可以將實際利率理解爲實體經濟的資本回報率,那麼其與實體經濟的生產經營狀況以及資金市場的供給有很大關係。疫情之後,美國經濟受到衝擊以及QE和居民儲蓄釋放大量富餘資金,導致美國實際利率從2020年1月以來長期爲負。一是疫情導致實體經濟受衝擊,疫情影響下2021年GDP兩年平均增速爲1%,仍大大低於2019年的2.3%;二是受預防性儲蓄和大量補貼帶來的被動儲蓄影響,疫情期間美國居民儲蓄率攀升,2020和2021年分別爲16.6%和12.2%,相較於2019年7.6%有較大的幅度提升;三是美聯儲QE釋放了大量資金,相較於2020年初,當前美聯儲資產負債表擴張了113.3%,釋放了大量資金,同時美聯儲量化寬鬆期間,在國債市場可能部分購買TIPS國債,會對TIPS利率形成進一步壓制。

但是當前美國經濟走向相對復甦,產能利用率擡升,勞動力市場緊張,失業率持續下行;居民消費釋放,儲蓄率已經下行至低於疫情前的水平,2022年2月居民儲蓄率達到6.3%,低於2019年12月7.3%的水平;美聯儲QE結束,並且3月份加息開始,對實際利率有所提振,縮表大概率在5月份到來。以上幾方面因素成爲當前實際利率上行的主要原因,到2022年4月19日,TIPS利率達到0,當前在0附近徘徊。

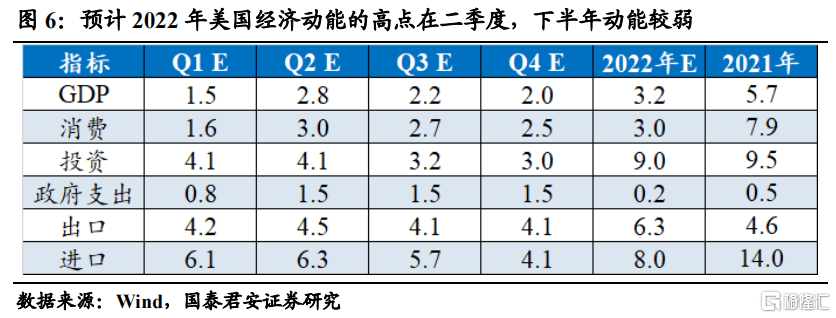

實際利率後續仍有上行動力,但是速度將放緩。2022年3月初以來,TIPS利率從-0.90%上升至0左右,對比歷史來看,其屬於上行較快階段,4月19日觸0後略有回調,實際利率上行動力邊際趨緩。後續實際利率受到兩方面因素影響:一方面,由於美國疫後放開,投資動能和消費動能集中釋放,4月份是動能釋放的高點,後續邊際效應將相對減弱,尤其到了三季度之後整體經濟動能將出現較明顯的下行,下半年經濟動能較弱;另一方面,隨着加息的推進和縮表的到來,對於實際利率將有進一步上衝的推力,5月或6月將是加息的高點,預計至少一次或連續兩次加息50BP,並且縮表大概率5月份開始,但是當前短期快速加息的預期已基本反映在價格中。綜合來看,後續實際利率仍有上行動力,但是速度將會放緩。

對標歷史加息週期,2001年以來有兩段加息週期,第一段是從2004年6月30至2006年6月29日,2年時間加息425BP,同期10年期TIPS利率上升51BP;第二段是2015年12月17日至2018年12月20日,3年時間加息225BP,同期10年期TIPS利率上升26BP。可以看到在過去兩輪歷時較長且幅度較大的加息週期中,實際利率上行速度不會很快,平均而言,加息100BP大約帶動實際利率上行11-12BP左右。

美國後續通脹演繹與通脹預期

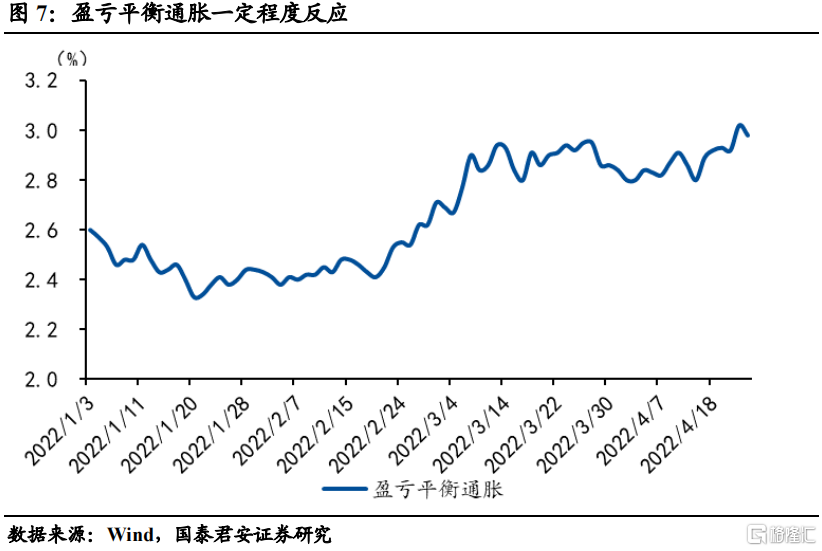

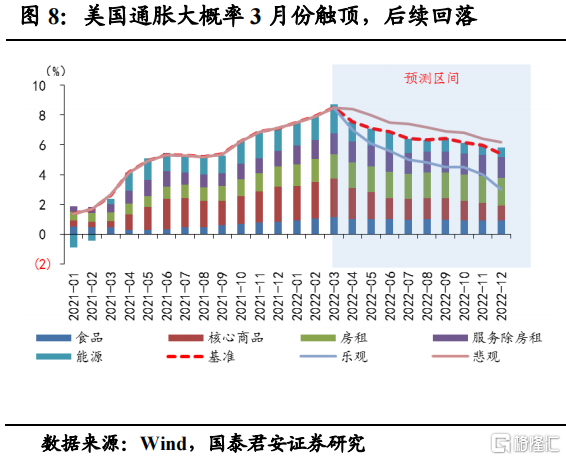

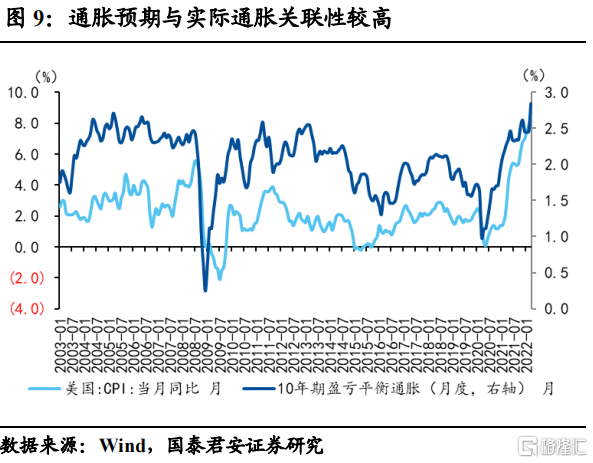

美國CPI通脹基本見頂,後續通脹預期將跟隨實際通脹回落。從盈虧平衡通脹來看,2022年以來,2月底到3月初是其上行的最快階段,其中有俄烏衝突導致的風險溢價上升因素;4月份以來,在所公佈的3月份CPI增速達到歷史新高的8.5%時,通脹預期出現了一波快速衝高,當前已經企穩略有下行。我們判斷3月份大概率是美國通脹的高點,後續在高基數影響以及商品向服務消費轉變導致核心商品需求增速乏力的情況下,CPI增速將漸趨回落。通脹預期受到實際通脹的影響較大,在長期中我們以盈虧平衡通脹近似作爲通脹預期的代理變量,而將短期風險溢價因素相對忽略,可發現通脹預期與實際通脹呈現出顯著的正相關關係,相關係數在0.6以上。因而我們認爲4月份之後隨着實際通脹的回落,通脹預期將會呈現回落態勢。但是在高位的大宗商品價格和住房、服務等需求支撐下,實際通脹不會回落太快,年底仍保持在5%以上,通脹預期也不會出現過快回落。

二季度美債利率將逐步觸頂後小幅震盪下行,全年高點預計在3.0-3.2%左右。當前由於實際利率上行動力減弱,美債利率進一步上行的動力隨之減弱,通脹預期和國際局勢影響下的風險溢價仍處高位,但進一步上行也缺乏支撐,因而我們認爲10年期美債利率短期上行動力在邊際減弱,高點或在3.0-3.2%左右;進入5月再次加息,以及見到實際通脹下行之後,通脹預期會下行,並且基數影響下,二季度是通脹下行相對較快時期,那麼二者互搏可能帶動美債利率小幅震盪下行。

從加息來看,4月之後還有6次議息會議,我們預計合計加息在150-175BP左右,那麼對應實際利率大約有16.5-21BP的上行空間,當前10年期美債在2.9左右,實際利率影響下全年上行的高點大約爲3.06-3.11%,疊加其他擾動因素,我們預計後續高點也在3.0-3.2%左右。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)