踏入2022年以来,全球资本市场在多个“黑天鹅”和“灰犀牛”事件的影响下变得扑朔迷离,不确定因素上升。此时安全边际高,业绩增长确定性强的优质标的或将成为优选。

近期,月子中心第一股爱帝宫(0286.HK)展现2021年度业绩情况,这是公司剥离非月子中心业务后首份年度成绩单。总体来看,在公司发布五年战略规划后首战超额完成,(目标:2020-2025年新增房间数纯内增年复合增速50%,实际:2021月子房间同比增长58.2%),净利润也成功扭亏为盈。

除此之外,这份成绩单还有哪些关键信息?在三胎政策之下,月子中心赛道天花板在何方?

主营月子服务收入提速,净利润实现转盈

财务数据上来看,爱帝宫盈利能力增强,月子服务表现亮眼。

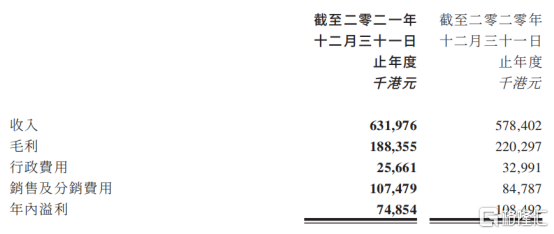

在爱帝宫上市后的几年来,公司持续专注于月子服务稳健快速扩张,逐步剥离非相关业务。2021年,爱帝宫营业收入6.43亿港元,同比增长6.88%。净利润上,公司最终扭转2020年亏损3.82亿港元局面,在2021年实现盈利3478万港元。

其中,主营业务月子服务需求旺盛,新轻资产模式加速扩张,2021年收入达到6.32亿港元,同比增长9.26%。健康产业上,公司营业收入374万港元。未来,随着罗浮山项目进一步回款处置,将会为爱帝宫月子中心扩张提供现金流补充,让爱帝宫进一步专注于月子中心业务,成为更加纯正“月子中心股”。

图表一:月子中心收入情况

数据来源:公司公吿,格隆汇整理

由于月子服务业务的新月子中心因处于开业初期,入住率处于爬坡提升过程而产生的亏损,故利润增长受到一定程度的影响。

拆分月子服务门店情况来看,存量老店(经营一年以上)盈利稳健,新增门店爬坡期扩张加速,利润可期。

其中,公司存量门店“稳”定输出,在高标准服务水平加持下,2021年营收同比增长2.0%至5.90亿港元,净利润同比增长1.5%至1.10亿港元。

通过多年积累,爱帝宫克服知识探索、构建体系、质量管理、人才培养等多重困难,成功塑造出当今人才充沛、服务过硬、专业入微、引领行业的经营格局。在自主培养人才的大方向下,爱帝宫在各细分领域均组建了专家团队,员工职级分明,各阶段员工数量充沛,为集团高速扩张提供根本支撑。使得公司形成标准化的专业服务体系高效运行,具备同业难以企及的运营体系。结合公司目前单房盈利情况来看,市场需求旺盛,在高标准运营模式下,爱帝宫的存量老店入住率以及门店管理水平进一步提升。

此外,新设门店“快”速扩张,新型轻资产模式跑出加速度,2021年营业收入4180万港元。随着新店入住率持续爬坡及经营月份的增加,将会如同存量门店一样贡献稳定的利润。

根据前期对新设门店投资回收期的预估,2021年的新设门店在2022年中便可达到盈亏平衡点,将逐渐产生利润。另一方面,开设新店被占用的现金流也会随着门店达到盈亏平衡点而被释放,结合新产生的盈利又能作为下一门店设立的投资本金。

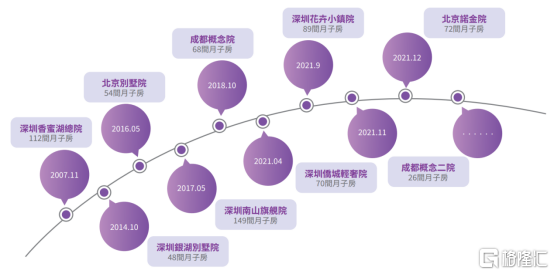

图表二:爱帝宫扩张时间轴

数据来源:公司年报,格隆汇整理

开启新型轻资产模式扩张,内生增长加速

在这份扭亏为盈成绩单背后,还有一个更为关键的信息,那就是爱帝宫“可复制性”是否强大,这决定了公司未来发展的增速。而在2021年,公司开启新型轻资产模式扩张,内生增长正在加速,主要体现在以下三点:

1. 新店开的快,年度房间数增长58%。

过去,爱帝宫为确保服务质量的宗旨,一直采用直营连锁的经营模式。早起,全部采取自建的方式进行,然而自建模式每一次扩张都需要占用大量资本金,需要承受漫长的回本周期,因而在最初爱帝宫的扩张之路走的非常缓慢,直至第七年才开出第一家分店。

在多年的经营中,爱帝宫已经成功构建了自身的专业体系,组建了结实的人力资源框架,拥有标准化的服务能力,盈利能力持续上升。在营收的反哺下,公司于2016年5月将业务范围拓展至北京成立北京店,于2017年5月继续在深圳开设了南山店。2018年10月,公司再次将业务范围拓展至成都,开设成都店。

在2021年4月,爱帝宫首次探索创新超轻资产模式,直接租赁已装修的公寓及酒店式物业,开设侨城轻奢院。使得爱帝宫能够在众多一线城市核心地段拥有更多选择,能够成功打入各城市高端群体的生活圈。

图表三:爱帝宫侨城轻奢院展示图

数据来源:爱帝宫官网,格隆汇整理

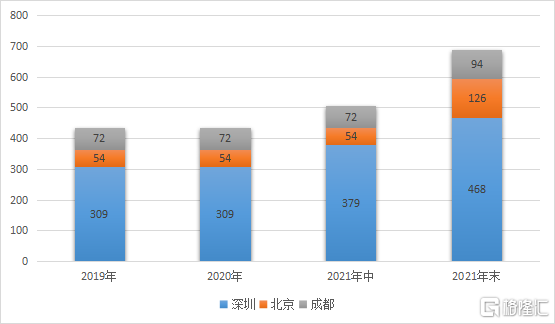

在创新超轻资产模式加持下,2021年公司新开4家爱帝宫品牌月子中心,共新增257间月子房,月子房同比增长58.2%至688间月子房,超额完成五年战略目标规划。

其中,2021年9月深圳花卉小镇店开业,11月成都慨念二院开业、12月北京诺金院开业。截至2021年底,公司共拥有9个月子中心,688个房间,其中468间位于深圳,94间位于成都,126间位于北京。通过各地店铺的成功开设,爱帝宫亦成功论证它的商业模式适用于自有独立园区、酒店、酒店式公寓、纯公寓、度假园林别墅区等市场上几乎所有类型物业,具有同业无可比拟的高度适应性。

2022年3月,爱帝宫公布计划将月子服务拓展至佛山,佛山新店规划房间数超过100间。后续若持续新开门店,最终将在集团内产生稳步扩大的现金流支撑公司进行进一步扩张,实现全国开店的布局。

图表四:爱帝宫2019年-2021年月子中心房间数

数据来源:公司公吿,格隆汇整理

2. 客单签的快,新增10.2%的预收款及7.2%的收入。

由于大部分客户会提前三至六个月预订月子中心,并于预订签约时预付30%的合同订金,因此新开业月子中心将体现出入住率爬升的过程,以及现金流入高于同期收入增速的状态。2021年,开业的四家爱帝宫品牌月子中心新店为月子服务业务新增10.2%的预收款及7.2%的收入。随着新店入住率持续爬坡及经营月份的增加,2021年开业的四家新店将为2022年度新增更大的贡献。

3. 新店盈利快,投资回报率大幅度提升。

创新超轻资产模式正在进一步降低了爱帝宫的开店成本。爱帝宫自身对两种开店模式进行论证,认为创新超轻资产模式为原有自建模式的三分之一左右,开业筹建期能从原来半年以上大幅缩减,若租用公寓甚至能少于一个月。

此外,新型扩张模式也带来公司投资回报期从此前的18-24个月,缩短至12个月。以侨城轻奢院为例,仅需1500万就能开业运营,较同规模门店投资成本降低70%,四十一天就实现开业,第六个月实现盈利,远优于论证数据。随着对创新超轻资产模式认识加深,逐步发挥新模式的强大复制性和确定性,爱帝宫有望做出更短的投资回收期,把有限的资本投入更快的扩张。

图表五:自建模式与创新超轻资产模式对比

数据来源:公司公吿,格隆汇整理

月子中心黄金赛道,天花板在哪里?

如果说年度业绩情况只能说明公司过去表现,内生业务表现只能代表公司业绩增长曲线,那么市场空间将决定了公司以后能够发展的最高天花板位置。而对于月子中心而言,天花板在哪里?

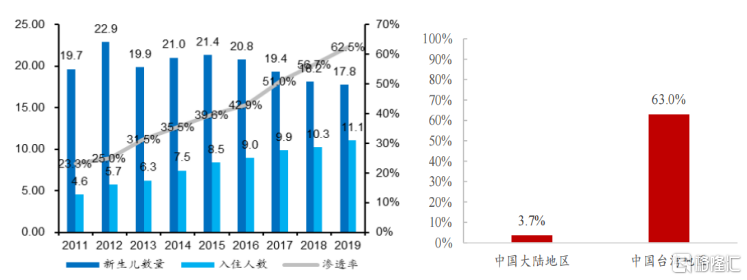

政策面上,2021年5月“三胎政策”落地,相关配套政策不断出台,有望释放生育潜能。根据浙商证券数据显示,参考二胎落地时我国新生儿人口影响,在政策红利下,我国新生儿中二孩/三孩占比将会提升。

市场需求上,对月子中心需求意愿不断提升。在少子化和生育年龄延后双重因素叠加下,越来越多拥有新生儿的家庭会更加关注产妇和婴儿的健康问题,更愿意投入时间和金钱使其享有良好、安全、舒适的护理环境。根据浙商证券数据显示,2021年中国大陆产妇选择月子中心护理中从十分意愿以及比较意愿的比例超出半数,其中一线城市产妇不愿意选择月子中心比例仅达1%。

图表六:2021年中国大陆地区产妇选择月子中心护理意愿调查

数据来源:浙商证券,格隆汇整理

而与市场需求旺盛不匹配的是,当前中国大陆月子中心市场渗透率低,相较于中国台湾地区仍有巨大提升空间。

作为同样拥有“坐月子”习惯的中国台湾地区,虽然同样正在面临少子化问题,但产后护理市场发展已经有超30年,进入成熟稳定期。根据东北证券以及浙商证券数据显示,2011年至2020年中国台湾地区月子中心渗透率不断提升,在十年间发展迅速,从23.3%一路上升至63%渗透率,月子中心已经成为大众所认可的消费服务。

而对标中国台湾地区,2020年中国大陆地区月子中心市场渗透率仅为3.7%,还处于高速发展期。根据Frost&Sullivan数据推算,预计中国大陆地区月子规模未来将达到千亿元市场规模,想象空间巨大。

总体来看,当下的月子中心领域,正处于低渗透率,高速增长的黄金时期,对标中国台湾来看,想要触及行业天花板还为时尚早。

图表七:中国台湾(图左)与中国大陆(图右)月子中心市场渗透率

数据来源:台湾衞生福利部,台湾统计局,东北证券,浙商证券,格隆汇整理

小结

回到文章最初的问题,为何爱帝宫可以说是在当下市场盘整低迷期下的优质标的。

从盈利情况来看,业绩增速稳定性强。后疫情时代,在各行业受到不同程度冲击下,月子中心作为具有消费刚需属性领域,头部企业受影响程度小。爱帝宫作为月子中心龙头,在此环境下高速扩张,甚至交出了比预设新增房间数50%还高的答卷。2021年公司主营业实现稳定盈利,公司整体实现转盈。这一点许多行业都难以启及。

从盈利模式上来看,轻资产模式可复制性强,业绩弹性高。公司在2021年探索的新型模式,不仅降低成本,更能够实现快速扩张,这为公司未来可持续发展提供保障。伴随公司不断快速扩张,轻资产模式发展有望为公司带来业绩增长驱动力。

从资本市场来看,公司当下估值偏低,安全性高。从股价上来看,公司今年以来股价下跌42.44%,主要来自于市场对于政策是否允许社会资本办医的担忧,本质上与公司实际经营没有产生实质性影响,因为月子中心并不属于医疗机构范畴。相反,市场无差别错杀正在形成难得的“黄金坑”。公司正处于高速发展期,低估值表现对于投资者而言,安全系数更高,更具吸引力,值得期待。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)