踏入2022年以來,全球資本市場在多個“黑天鵝”和“灰犀牛”事件的影響下變得撲朔迷離,不確定因素上升。此時安全邊際高,業績增長確定性強的優質標的或將成為優選。

近期,月子中心第一股愛帝宮(0286.HK)展現2021年度業績情況,這是公司剝離非月子中心業務後首份年度成績單。總體來看,在公司發佈五年戰略規劃後首戰超額完成,(目標:2020-2025年新增房間數純內增年複合增速50%,實際:2021月子房間同比增長58.2%),淨利潤也成功扭虧為盈。

除此之外,這份成績單還有哪些關鍵信息?在三胎政策之下,月子中心賽道天花板在何方?

主營月子服務收入提速,淨利潤實現轉盈

財務數據上來看,愛帝宮盈利能力增強,月子服務表現亮眼。

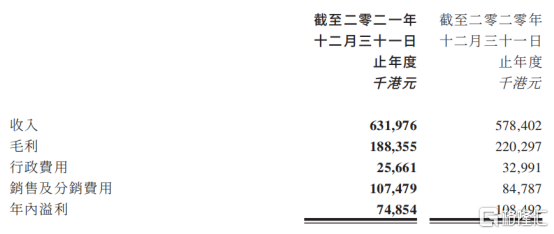

在愛帝宮上市後的幾年來,公司持續專注於月子服務穩健快速擴張,逐步剝離非相關業務。2021年,愛帝宮營業收入6.43億港元,同比增長6.88%。淨利潤上,公司最終扭轉2020年虧損3.82億港元局面,在2021年實現盈利3478萬港元。

其中,主營業務月子服務需求旺盛,新輕資產模式加速擴張,2021年收入達到6.32億港元,同比增長9.26%。健康產業上,公司營業收入374萬港元。未來,隨着羅浮山項目進一步回款處置,將會為愛帝宮月子中心擴張提供現金流補充,讓愛帝宮進一步專注於月子中心業務,成為更加純正“月子中心股”。

圖表一:月子中心收入情況

數據來源:公司公吿,格隆彙整理

由於月子服務業務的新月子中心因處於開業初期,入住率處於爬坡提升過程而產生的虧損,故利潤增長受到一定程度的影響。

拆分月子服務門店情況來看,存量老店(經營一年以上)盈利穩健,新增門店爬坡期擴張加速,利潤可期。

其中,公司存量門店“穩”定輸出,在高標準服務水平加持下,2021年營收同比增長2.0%至5.90億港元,淨利潤同比增長1.5%至1.10億港元。

通過多年積累,愛帝宮克服知識探索、構建體系、質量管理、人才培養等多重困難,成功塑造出當今人才充沛、服務過硬、專業入微、引領行業的經營格局。在自主培養人才的大方向下,愛帝宮在各細分領域均組建了專家團隊,員工職級分明,各階段員工數量充沛,為集團高速擴張提供根本支撐。使得公司形成標準化的專業服務體系高效運行,具備同業難以企及的運營體系。結合公司目前單房盈利情況來看,市場需求旺盛,在高標準運營模式下,愛帝宮的存量老店入住率以及門店管理水平進一步提升。

此外,新設門店“快”速擴張,新型輕資產模式跑出加速度,2021年營業收入4180萬港元。隨着新店入住率持續爬坡及經營月份的增加,將會如同存量門店一樣貢獻穩定的利潤。

根據前期對新設門店投資回收期的預估,2021年的新設門店在2022年中便可達到盈虧平衡點,將逐漸產生利潤。另一方面,開設新店被佔用的現金流也會隨着門店達到盈虧平衡點而被釋放,結合新產生的盈利又能作為下一門店設立的投資本金。

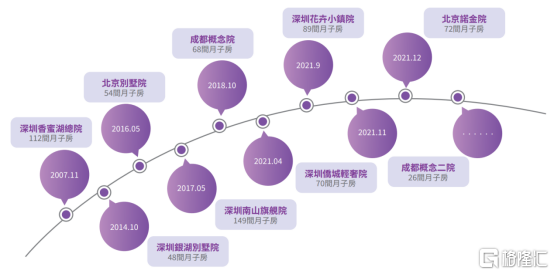

圖表二:愛帝宮擴張時間軸

數據來源:公司年報,格隆彙整理

開啟新型輕資產模式擴張,內生增長加速

在這份扭虧為盈成績單背後,還有一個更為關鍵的信息,那就是愛帝宮“可複製性”是否強大,這決定了公司未來發展的增速。而在2021年,公司開啟新型輕資產模式擴張,內生增長正在加速,主要體現在以下三點:

1. 新店開的快,年度房間數增長58%。

過去,愛帝宮為確保服務質量的宗旨,一直採用直營連鎖的經營模式。早起,全部採取自建的方式進行,然而自建模式每一次擴張都需要佔用大量資本金,需要承受漫長的回本週期,因而在最初愛帝宮的擴張之路走的非常緩慢,直至第七年才開出第一家分店。

在多年的經營中,愛帝宮已經成功構建了自身的專業體系,組建了結實的人力資源框架,擁有標準化的服務能力,盈利能力持續上升。在營收的反哺下,公司於2016年5月將業務範圍拓展至北京成立北京店,於2017年5月繼續在深圳開設了南山店。2018年10月,公司再次將業務範圍拓展至成都,開設成都店。

在2021年4月,愛帝宮首次探索創新超輕資產模式,直接租賃已裝修的公寓及酒店式物業,開設僑城輕奢院。使得愛帝宮能夠在眾多一線城市核心地段擁有更多選擇,能夠成功打入各城市高端羣體的生活圈。

圖表三:愛帝宮僑城輕奢院展示圖

數據來源:愛帝宮官網,格隆彙整理

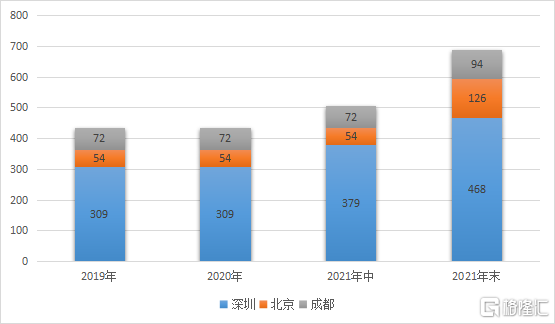

在創新超輕資產模式加持下,2021年公司新開4家愛帝宮品牌月子中心,共新增257間月子房,月子房同比增長58.2%至688間月子房,超額完成五年戰略目標規劃。

其中,2021年9月深圳花卉小鎮店開業,11月成都慨念二院開業、12月北京諾金院開業。截至2021年底,公司共擁有9個月子中心,688個房間,其中468間位於深圳,94間位於成都,126間位於北京。通過各地店鋪的成功開設,愛帝宮亦成功論證它的商業模式適用於自有獨立園區、酒店、酒店式公寓、純公寓、度假園林別墅區等市場上幾乎所有類型物業,具有同業無可比擬的高度適應性。

2022年3月,愛帝宮公佈計劃將月子服務拓展至佛山,佛山新店規劃房間數超過100間。後續若持續新開門店,最終將在集團內產生穩步擴大的現金流支撐公司進行進一步擴張,實現全國開店的佈局。

圖表四:愛帝宮2019年-2021年月子中心房間數

數據來源:公司公吿,格隆彙整理

2. 客單籤的快,新增10.2%的預收款及7.2%的收入。

由於大部分客户會提前三至六個月預訂月子中心,並於預訂簽約時預付30%的合同訂金,因此新開業月子中心將體現出入住率爬升的過程,以及現金流入高於同期收入增速的狀態。2021年,開業的四家愛帝宮品牌月子中心新店為月子服務業務新增10.2%的預收款及7.2%的收入。隨着新店入住率持續爬坡及經營月份的增加,2021年開業的四家新店將為2022年度新增更大的貢獻。

3. 新店盈利快,投資回報率大幅度提升。

創新超輕資產模式正在進一步降低了愛帝宮的開店成本。愛帝宮自身對兩種開店模式進行論證,認為創新超輕資產模式為原有自建模式的三分之一左右,開業籌建期能從原來半年以上大幅縮減,若租用公寓甚至能少於一個月。

此外,新型擴張模式也帶來公司投資回報期從此前的18-24個月,縮短至12個月。以僑城輕奢院為例,僅需1500萬就能開業運營,較同規模門店投資成本降低70%,四十一天就實現開業,第六個月實現盈利,遠優於論證數據。隨着對創新超輕資產模式認識加深,逐步發揮新模式的強大複製性和確定性,愛帝宮有望做出更短的投資回收期,把有限的資本投入更快的擴張。

圖表五:自建模式與創新超輕資產模式對比

數據來源:公司公吿,格隆彙整理

月子中心黃金賽道,天花板在哪裏?

如果説年度業績情況只能説明公司過去表現,內生業務表現只能代表公司業績增長曲線,那麼市場空間將決定了公司以後能夠發展的最高天花板位置。而對於月子中心而言,天花板在哪裏?

政策面上,2021年5月“三胎政策”落地,相關配套政策不斷出台,有望釋放生育潛能。根據浙商證券數據顯示,參考二胎落地時我國新生兒人口影響,在政策紅利下,我國新生兒中二孩/三孩佔比將會提升。

市場需求上,對月子中心需求意願不斷提升。在少子化和生育年齡延後雙重因素疊加下,越來越多擁有新生兒的家庭會更加關注產婦和嬰兒的健康問題,更願意投入時間和金錢使其享有良好、安全、舒適的護理環境。根據浙商證券數據顯示,2021年中國大陸產婦選擇月子中心護理中從十分意願以及比較意願的比例超出半數,其中一線城市產婦不願意選擇月子中心比例僅達1%。

圖表六:2021年中國大陸地區產婦選擇月子中心護理意願調查

數據來源:浙商證券,格隆彙整理

而與市場需求旺盛不匹配的是,當前中國大陸月子中心市場滲透率低,相較於中國台灣地區仍有巨大提升空間。

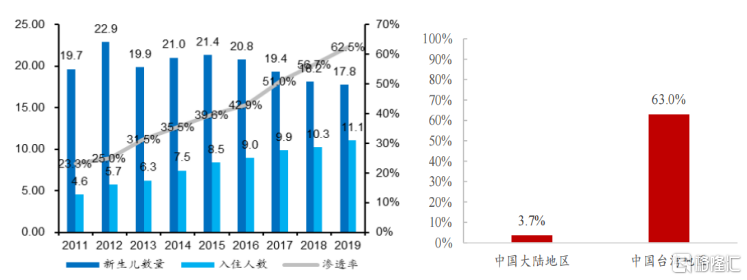

作為同樣擁有“坐月子”習慣的中國台灣地區,雖然同樣正在面臨少子化問題,但產後護理市場發展已經有超30年,進入成熟穩定期。根據東北證券以及浙商證券數據顯示,2011年至2020年中國台灣地區月子中心滲透率不斷提升,在十年間發展迅速,從23.3%一路上升至63%滲透率,月子中心已經成為大眾所認可的消費服務。

而對標中國台灣地區,2020年中國大陸地區月子中心市場滲透率僅為3.7%,還處於高速發展期。根據Frost&Sullivan數據推算,預計中國大陸地區月子規模未來將達到千億元市場規模,想象空間巨大。

總體來看,當下的月子中心領域,正處於低滲透率,高速增長的黃金時期,對標中國台灣來看,想要觸及行業天花板還為時尚早。

圖表七:中國台灣(圖左)與中國大陸(圖右)月子中心市場滲透率

數據來源:台灣衞生福利部,台灣統計局,東北證券,浙商證券,格隆彙整理

小結

回到文章最初的問題,為何愛帝宮可以説是在當下市場盤整低迷期下的優質標的。

從盈利情況來看,業績增速穩定性強。後疫情時代,在各行業受到不同程度衝擊下,月子中心作為具有消費剛需屬性領域,頭部企業受影響程度小。愛帝宮作為月子中心龍頭,在此環境下高速擴張,甚至交出了比預設新增房間數50%還高的答卷。2021年公司主營業實現穩定盈利,公司整體實現轉盈。這一點許多行業都難以啟及。

從盈利模式上來看,輕資產模式可複製性強,業績彈性高。公司在2021年探索的新型模式,不僅降低成本,更能夠實現快速擴張,這為公司未來可持續發展提供保障。伴隨公司不斷快速擴張,輕資產模式發展有望為公司帶來業績增長驅動力。

從資本市場來看,公司當下估值偏低,安全性高。從股價上來看,公司今年以來股價下跌42.44%,主要來自於市場對於政策是否允許社會資本辦醫的擔憂,本質上與公司實際經營沒有產生實質性影響,因為月子中心並不屬於醫療機構範疇。相反,市場無差別錯殺正在形成難得的“黃金坑”。公司正處於高速發展期,低估值表現對於投資者而言,安全係數更高,更具吸引力,值得期待。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)