本文来自格隆汇专栏:国君宏观董琦 作者: 董琦、韩朝辉

导读

尽管政府短期强调保供稳价,但资源品的长期供给约束依然存在是无法回避的事实,考虑到2021年的“碳通胀”是基于供需双弱的格局,在稳增长发力背景下,二季度经济底之后,供需矛盾有可能会出现新一轮激化。

摘要

1、能耗双控转型下,供给约束是否已无忧?

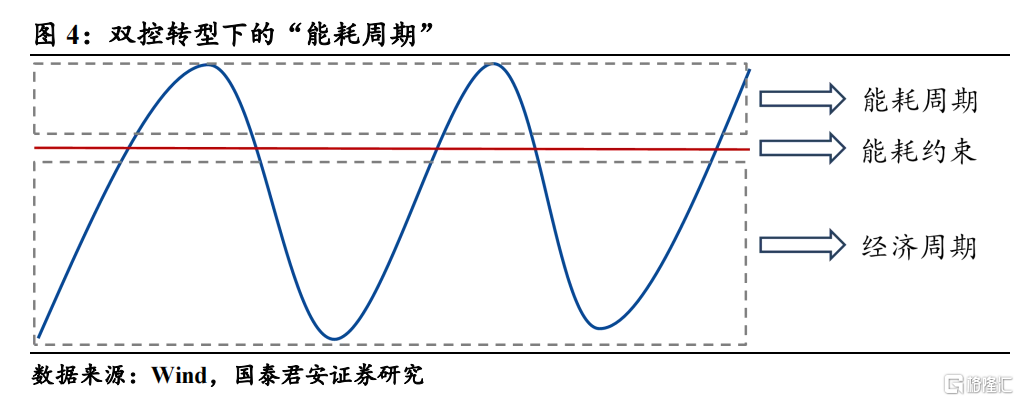

1)“十四五”规划期内统筹考核,意味着将碳达峰带来的能耗约束平滑至更长的时间区间,这必然会导致周期性的供给约束。我们称之为“能耗周期”,也就是经济增长和能耗约束的此消彼长,目前只是来到了能耗周期的底部,新一轮周期正在酝酿。根据我们测算,2022年能耗约束的放开实际上进一步加剧了未来三年高耗能行业的供给约束。

2)推动“能耗双控”向“碳双控”转型,意味着政府希望通过加快清洁能源投入来破解“能耗周期”的迷局。碳达峰本质上是一个碳排目标,实现这一目标的方式有两种:1)降低单位GDP的能耗;2)降低单位能耗的碳排量。若要减少降能耗带来的供给约束,那就需要后者承担更多的减排任务。

3)但是,需要注意的是,清洁能源的提升并非一蹴而就,由于绿电出力不稳定,需要相关基建的系统性建设,如:储能、特高压。考虑到新能源的建设周期和技术瓶颈,在未来一段时间内,我们必须要接受与“能耗周期”共存。

2、原材料和能源的供给约束逻辑有何区别?

1)我们认为煤炭弱供给格局短期难逆转,经济企稳后保供压力凸显,2023年或再次出现缺煤现象。在乐观假设下,若 2022年由于工业生产较弱导致用电增速来到区间下沿5%,供给端较为稳定的风电、核电、太阳能依然维持2.4%的增速贡献,考虑到水电的不稳定性,这时需要火电贡献至少达到稳定的2.6%,与四季度保供阶段的火电供给基本持平。说明即使在电力弱需求的假定下,电力供需依然维持紧平衡的状态。

2)虽然能耗双控短期让位于稳增长,但是原材料产能去化目标并没有放缓,硬约束短期成为软约束。我们可以这样理解:限产对于供给侧本质上是硬约束,而去产能则是软约束,产能去化背景下,企业依然可以通过提升产能利用率来实现保供,但是最终结果都是导致通胀中枢的上移。悲观情形下,若明年再次出现缺煤,为了保民生,2021年年底高耗能行业的限产可能会重演。其中,钢铁、能源化工将是政策重点调控对象。

3、警惕下半年稳增长背景下“碳通胀”的再加码:尽管政府一再强调保供稳价,但资源品的供给约束依然存在是无法回避的事实,考虑到2021年的碳通胀是基于供需双弱的格局,疫情过后稳增长第二波发力的背景下,供需矛盾在下半年可能进一步激化,这会导致碳通胀的再加码。

正文

2022年政府工作报吿对于能耗目标的设定核心强调两点:1)今年不设定具体的能耗指标,在 “十四五”规划期内统筹考核;2)推进“能耗双控”向“碳双控”转型。

1. 能耗双控转型下,供给约束是否已无忧?

1.1 如何理解“十四五”规划期内统筹考核?

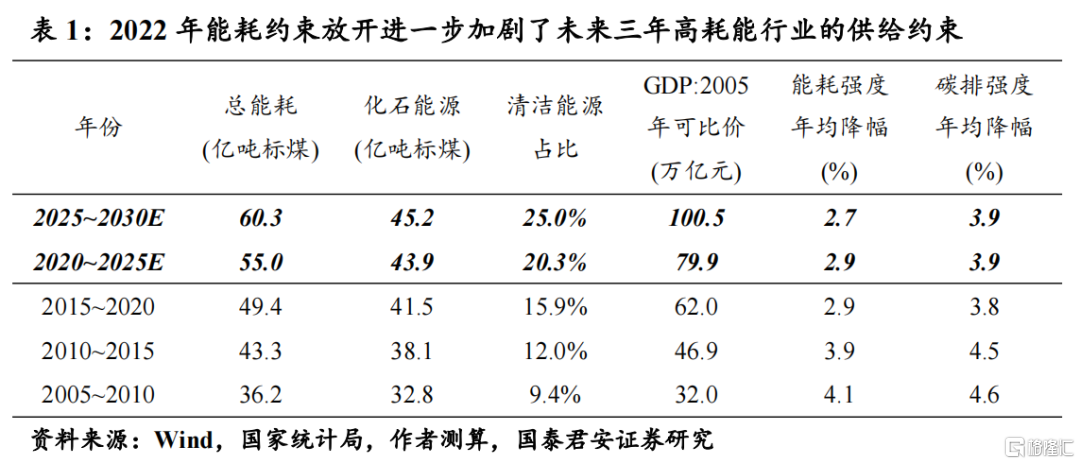

2022年在稳增长的背景下,高耗能行业能耗约束阶段性松绑,但在“十四五”的既定目标下,加剧了未来三年的供给约束。

1)根据国家统计局数据,2021年我国能耗强度同比下降2.7%,符合我们的预期(见年度展望报吿《能耗双控目标的喜与忧》),低于“十四五”年均目标(2.9%)和政府年度目标(3%),尤其需要注意的是,2.7%的降幅还是在下半年出现“一刀切”限产的背景下才达成,因此能耗指标实现难度可见一斑;

2)2022年《政府工作报吿》对于能耗考核的表述充分体现了稳增长的诉求:“不设定具体的能耗指标,在“十四五”规划期内统筹考核”,意味着今年能耗约束将出现一定程度的松绑,并表示“推动能耗双控向碳排放总量和强度双控转变”。根据我们测算,如采用新型能耗考核体系,今年的能耗降幅预计在3%~3.5%之间;

3)往后看,根据《2030年前碳达峰行动方案》,“十四五”期间碳排强度的压降目标为18%(年均3.9%),意味着2023~2025年的碳排强度年均降幅需要达到4.2%。也就是说,2022年能耗约束的放开实际上进一步加剧了未来三年高耗能行业的供给约束。

1.2 如何理解“能耗双控”向“碳双控”转型?

“碳双控”(即:对碳排放量和碳排强度进行约束)将不排放碳的清洁能源和工业原料用能从能耗考核中剔除,意味着双控政策开始从降能耗向双碳目标融合,核心指向碳减排。我们需要重点关注两个层面的信息:

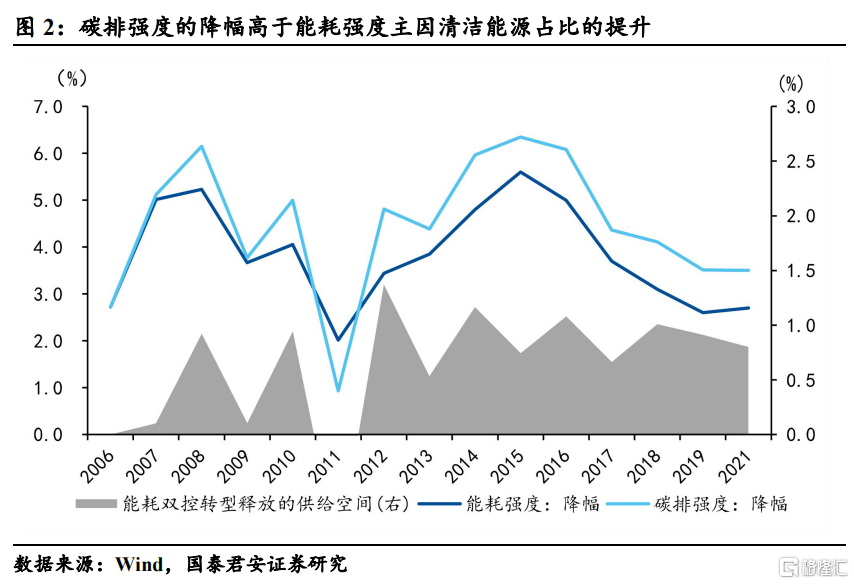

1)首先,政策核心关注强度目标而非总量目标,需合理看待能耗约束的放松。将清洁能源和原料用能剔除确实缓解了能耗总量的约束,但是我国在双控考核时核心关注的是强度指标降幅(具有量化约束)。考虑到碳排强度降幅本质上是一个同比指标,基期和报吿期需同时剔除相关能耗,因此并不会给能耗强度降幅带来大幅抬升;

2)其次,“碳双控”本质上是提供了一个打开能耗约束的方法:加速清洁能源转型。我们看到,我国碳排强度降幅在多数时段高于能耗强度降幅,主要原因在于清洁能源占比的提升有助于优化能源结构,进一步压降碳排强度。数据显示,碳排强度和能耗强度降幅之差与清洁能源占比增速高度相关,因此我们认为:加速清洁能源转型是打开双控约束的核心。

1.3 双控转型下的“能耗周期”及破局之道

双控转型本质上就是讲了两件事情:

1)“十四五”规划期内统筹考核,意味着将碳达峰带来的能耗约束平滑至更长的时间区间,这必然会导致周期性的供给约束,我们称之为“能耗周期”。也就是经济增长和能耗约束的此消彼长,目前只是来到了能耗周期的底部,新一轮周期正在酝酿;

2)推动“能耗双控”向“碳双控”转型,意味着政府希望通过加快清洁能源投入来破解“能耗周期”的迷局。碳达峰本质上是一个碳排目标,实现这一目标的方式有两种:1)降低单位GDP的能耗;2)降低单位能耗的碳排量。若要减少降能耗带来的供给约束,那就需要后者承担更多的减排任务。

但是,需要注意的是,清洁能源的提升并非一蹴而就,由于绿电出力不稳定,需要相关基建的系统性建设,如:储能、特高压。考虑到新能源的建设周期和技术瓶颈,在未来一段时间内,我们必须要接受与“能耗周期”共存。

2. 未来的供给约束核心在原材料还是能源?

2.1 煤炭弱供给格局短期难逆转,经济企稳后保供压力凸显

2021年的电荒本质上是能源转型背景下的“先破后立”,电源结构出现断档,那么未来是否还会出现类似的情况?我们将电力供需两端进行结构拆分,可以得到以下几点特征:

特征一:在居民和三产用电的支撑下,2017年以后电力需求具备强韧性,基本位于5%~10%区间。我们看到在2017年以后,居民和三产用电对于用电增速的贡献基本稳定在3%~5%之间,因此,即使二产用电波动相对较大,依然能够将电力需求稳定在5%~10%的高增速区间。

特征二:2021年下半年即使对于高耗能行业进行拉闸限电,但在高技术制造业的带动下二产用电依然具备韧性。如果说2021年上半年二产用电主要由于原材料的大幅扩张,那么下半年在限产背景下依然保持韧性的原因则在于高技术制造业的支撑,这一结构支撑在碳中和初期和经济转型过程中具备延续性。

特征三:电力供应大幅依赖火电,在火电退坡的过程中,电力供给的脆弱性加剧。供给端来看,火电依然是电力的主要供应者,缺煤导致火电供应出现一定程度的退坡,同比贡献由上半年的5.4%降至下半年的2.8%。新能源方面,风电能够提供2%左右的稳定贡献,其余能源的供应可靠性较差,其中水电稳定性差,太阳能和核电贡献微弱,火电退坡加剧了电力供给的脆弱性。

往后看,我们认为煤炭弱供给格局短期难逆转,经济企稳后保供压力凸显,2023年或再次出现缺煤现象。

1)从产能情况来看,虽然中央多次强调我国以煤为主的基本国情,但是我国过去几年产能去化严重,考虑到4~5年的建设周期,短期内煤炭新增产能相对有限,预计未来几年煤炭产能在0%~5%的增速区间窄幅震荡;从保供情况来看,2021年4季度已经将产能利用率升至历史最高点,但年初以来煤炭库存再次出现去化,目前已经来到2021年7~8月份的低位,考虑到目前需求尚未好转,待经济企稳后保供压力将再次加剧;

2)我们做一个直观的测算:在乐观情形下,假定2022年由于工业生产较弱导致用电增速来到区间下沿5%,供给端较为稳定的风电、核电、太阳能依然维持2.4%的增速贡献,考虑到水电的不稳定性,这时需要火电贡献至少达到稳定的2.6%,与四季度保供阶段的火电供给基本持平。

3)说明即使在电力弱需求的假定下,电力供需依然维持紧平衡的状态,因此我们认为经济企稳后煤炭保供压力将加剧;进一步,我们认为在2023年经济复苏阶段用电增速将来到6%~7%以上,届时若新能源供给无法实现大幅提升,那么缺煤的情况将再次加剧。

2.2. 原料约束阶段放缓加剧长期压力,钢铁、化工是政策焦点

未来原料领域的能耗约束核心集中在哪些行业?我们通过三个维度展开分析,能耗约束相对显著的领域都指向钢铁、能源化工(石化、煤化)。

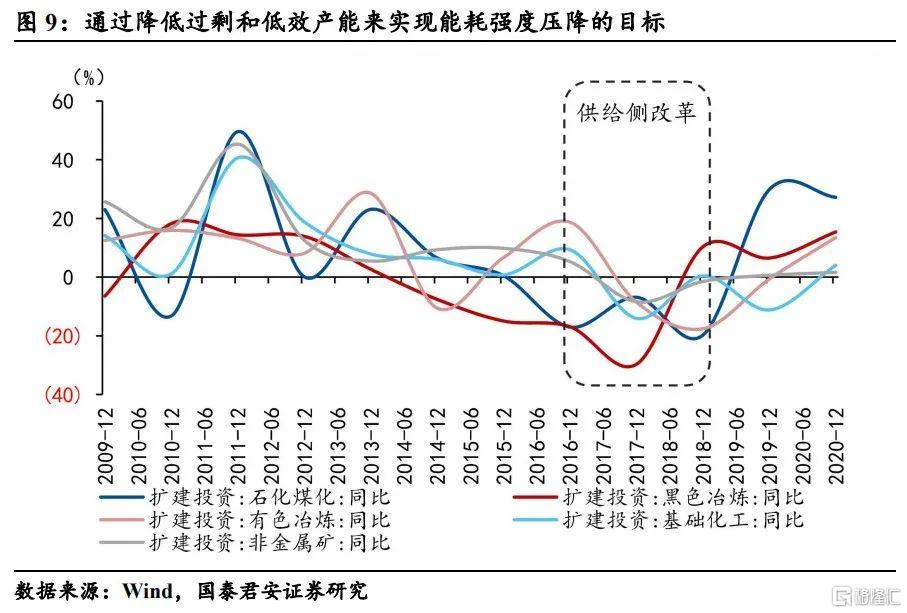

1)首先从历史产能去化角度,2011年至今,高能耗的原材料制造业一直处于产能去化的过程中,其中在供给侧改革阶段达到顶峰。在碳中和语境下,实际上反映的是通过降低过剩和低效产能来实现能耗强度压降的目标,在供改期间,钢铁、能源化工的产能去化相对更显著。

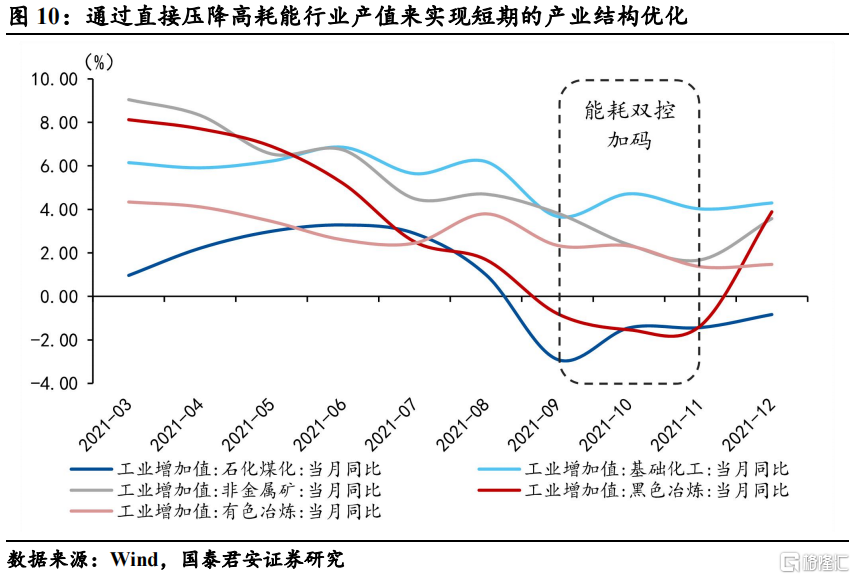

2)其次从双控限产角度,2021年下半年在高耗能领域出现了大规模限产,原材料工业增加值较上半年大幅下滑,其中钢铁和能源化工都落入了负值区间,其背后反映的是通过直接压降高耗能行业产值来实现短期的产业结构优化,这对于全年能耗目标的贡献至关重要。未来若再次出现能耗达标趋紧的情况,钢铁、能源化工领域依然是重点关照对象。

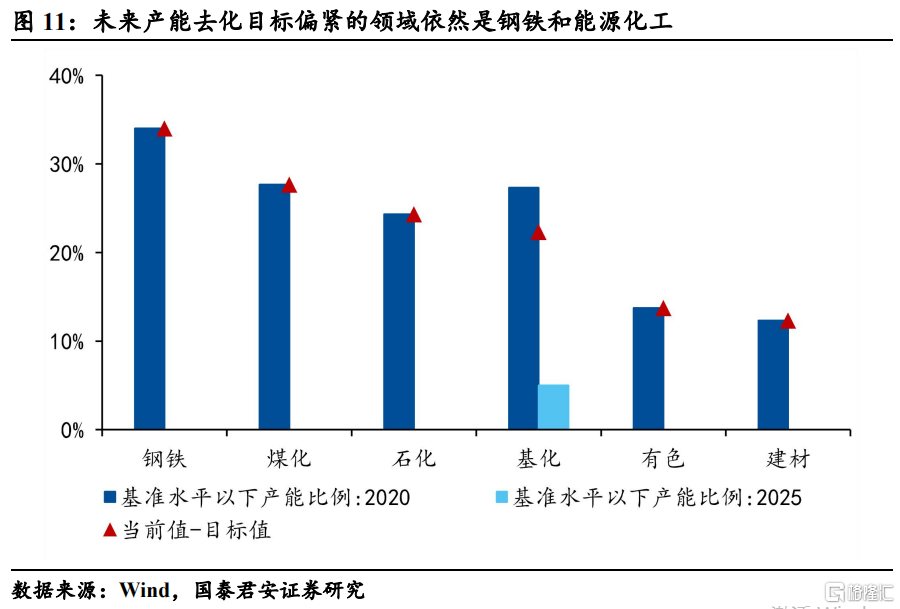

3)最后从未来规划目标角度,根据《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,目前钢铁基准水平以下产能平均在30%~40%之间,化工领域基本在20%~30%之间,文件要求在2025年,除了基础化工领域的磷铵,其余高耗能产品的产能要求全部达到基准水平以上。这意味着这部分低效产能若不进行改造可能面临淘汰,其中产能去化目标偏紧的领域依然是钢铁和能源化工。

3. 警惕下半年稳增长背景下“碳通胀”的再加码

其实我们发现,即使能耗双控在今年不设考核目标,但是煤炭供需紧平衡的状态依然没有改变,主要原因在于缺煤的逻辑本身就不是能耗双控所导致的,而是过去几年的产能去化叠加电力需求韧性引致的。这一逻辑并不会随能耗松绑而改变。

对于原料领域的能耗约束,我们认为虽然能耗双控短期让位于稳增长,但是我们看到产能去化的目标并没有放缓,我们可以这样理解:限产对于供给侧本质上是硬约束,而去产能则是软约束,产能去化背景下,企业依然可以通过提升产能利用率来实现保供,但是最终结果都是导致通胀中枢的上移。悲观情形下,若下半年经济企稳以后再次出现缺煤,为了保民生,2021年年底高耗能行业的限产可能会重演。

尽管政府一再强调保供稳价,但资源品的供给约束依然存在是无法回避的事实,考虑到2021年的碳通胀是基于供需双弱的格局,疫情过后稳增长第二波发力的背景下,供需矛盾在下半年可能进一步激化,这会导致碳通胀的再加码。

风险提示

稳增长推进不及预期、碳中和政策出现松动

能源与能耗观察系列

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm