本文來自格隆匯專欄:國君宏觀董琦 作者: 董琦、韓朝輝

導讀

儘管政府短期強調保供穩價,但資源品的長期供給約束依然存在是無法迴避的事實,考慮到2021年的“碳通脹”是基於供需雙弱的格局,在穩增長髮力背景下,二季度經濟底之後,供需矛盾有可能會出現新一輪激化。

摘要

1、能耗雙控轉型下,供給約束是否已無憂?

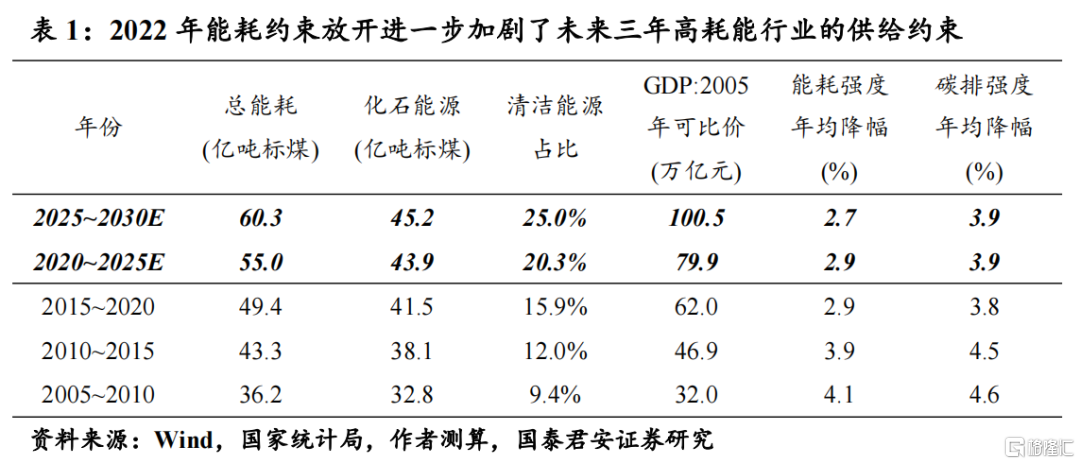

1)“十四五”規劃期內統籌考核,意味着將碳達峯帶來的能耗約束平滑至更長的時間區間,這必然會導致週期性的供給約束。我們稱之為“能耗週期”,也就是經濟增長和能耗約束的此消彼長,目前只是來到了能耗週期的底部,新一輪週期正在醖釀。根據我們測算,2022年能耗約束的放開實際上進一步加劇了未來三年高耗能行業的供給約束。

2)推動“能耗雙控”向“碳雙控”轉型,意味着政府希望通過加快清潔能源投入來破解“能耗週期”的迷局。碳達峯本質上是一個碳排目標,實現這一目標的方式有兩種:1)降低單位GDP的能耗;2)降低單位能耗的碳排量。若要減少降能耗帶來的供給約束,那就需要後者承擔更多的減排任務。

3)但是,需要注意的是,清潔能源的提升並非一蹴而就,由於綠電出力不穩定,需要相關基建的系統性建設,如:儲能、特高壓。考慮到新能源的建設週期和技術瓶頸,在未來一段時間內,我們必須要接受與“能耗週期”共存。

2、原材料和能源的供給約束邏輯有何區別?

1)我們認為煤炭弱供給格局短期難逆轉,經濟企穩後保供壓力凸顯,2023年或再次出現缺煤現象。在樂觀假設下,若 2022年由於工業生產較弱導致用電增速來到區間下沿5%,供給端較為穩定的風電、核電、太陽能依然維持2.4%的增速貢獻,考慮到水電的不穩定性,這時需要火電貢獻至少達到穩定的2.6%,與四季度保供階段的火電供給基本持平。説明即使在電力弱需求的假定下,電力供需依然維持緊平衡的狀態。

2)雖然能耗雙控短期讓位於穩增長,但是原材料產能去化目標並沒有放緩,硬約束短期成為軟約束。我們可以這樣理解:限產對於供給側本質上是硬約束,而去產能則是軟約束,產能去化背景下,企業依然可以通過提升產能利用率來實現保供,但是最終結果都是導致通脹中樞的上移。悲觀情形下,若明年再次出現缺煤,為了保民生,2021年年底高耗能行業的限產可能會重演。其中,鋼鐵、能源化工將是政策重點調控對象。

3、警惕下半年穩增長背景下“碳通脹”的再加碼:儘管政府一再強調保供穩價,但資源品的供給約束依然存在是無法迴避的事實,考慮到2021年的碳通脹是基於供需雙弱的格局,疫情過後穩增長第二波發力的背景下,供需矛盾在下半年可能進一步激化,這會導致碳通脹的再加碼。

正文

2022年政府工作報吿對於能耗目標的設定核心強調兩點:1)今年不設定具體的能耗指標,在 “十四五”規劃期內統籌考核;2)推進“能耗雙控”向“碳雙控”轉型。

1. 能耗雙控轉型下,供給約束是否已無憂?

1.1 如何理解“十四五”規劃期內統籌考核?

2022年在穩增長的背景下,高耗能行業能耗約束階段性鬆綁,但在“十四五”的既定目標下,加劇了未來三年的供給約束。

1)根據國家統計局數據,2021年我國能耗強度同比下降2.7%,符合我們的預期(見年度展望報吿《能耗雙控目標的喜與憂》),低於“十四五”年均目標(2.9%)和政府年度目標(3%),尤其需要注意的是,2.7%的降幅還是在下半年出現“一刀切”限產的背景下才達成,因此能耗指標實現難度可見一斑;

2)2022年《政府工作報吿》對於能耗考核的表述充分體現了穩增長的訴求:“不設定具體的能耗指標,在“十四五”規劃期內統籌考核”,意味着今年能耗約束將出現一定程度的鬆綁,並表示“推動能耗雙控向碳排放總量和強度雙控轉變”。根據我們測算,如採用新型能耗考核體系,今年的能耗降幅預計在3%~3.5%之間;

3)往後看,根據《2030年前碳達峯行動方案》,“十四五”期間碳排強度的壓降目標為18%(年均3.9%),意味着2023~2025年的碳排強度年均降幅需要達到4.2%。也就是説,2022年能耗約束的放開實際上進一步加劇了未來三年高耗能行業的供給約束。

1.2 如何理解“能耗雙控”向“碳雙控”轉型?

“碳雙控”(即:對碳排放量和碳排強度進行約束)將不排放碳的清潔能源和工業原料用能從能耗考核中剔除,意味着雙控政策開始從降能耗向雙碳目標融合,核心指向碳減排。我們需要重點關注兩個層面的信息:

1)首先,政策核心關注強度目標而非總量目標,需合理看待能耗約束的放鬆。將清潔能源和原料用能剔除確實緩解了能耗總量的約束,但是我國在雙控考核時核心關注的是強度指標降幅(具有量化約束)。考慮到碳排強度降幅本質上是一個同比指標,基期和報吿期需同時剔除相關能耗,因此並不會給能耗強度降幅帶來大幅抬升;

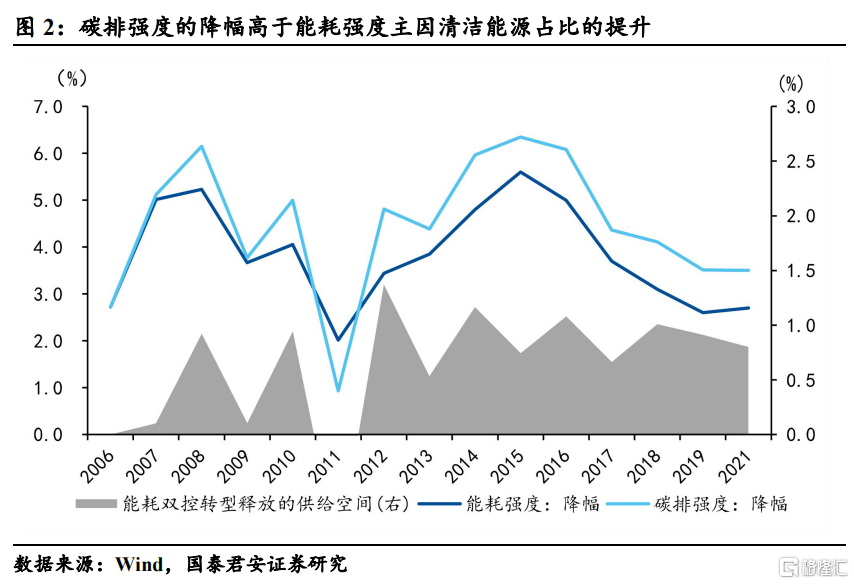

2)其次,“碳雙控”本質上是提供了一個打開能耗約束的方法:加速清潔能源轉型。我們看到,我國碳排強度降幅在多數時段高於能耗強度降幅,主要原因在於清潔能源佔比的提升有助於優化能源結構,進一步壓降碳排強度。數據顯示,碳排強度和能耗強度降幅之差與清潔能源佔比增速高度相關,因此我們認為:加速清潔能源轉型是打開雙控約束的核心。

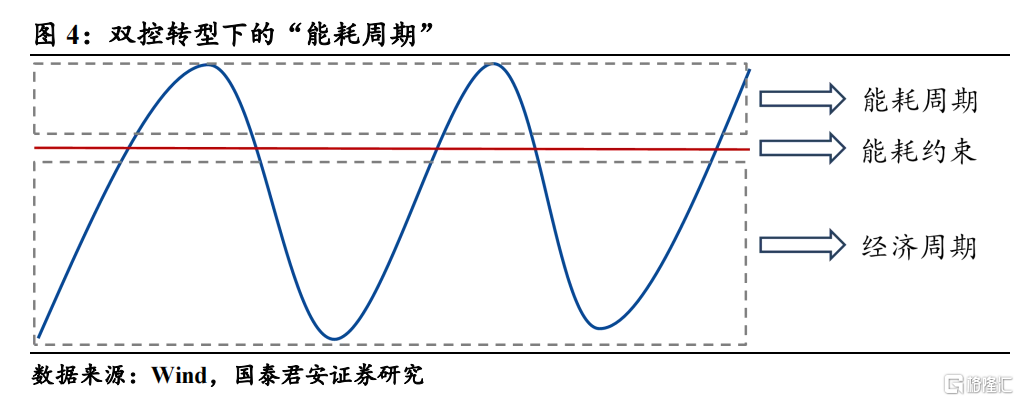

1.3 雙控轉型下的“能耗週期”及破局之道

雙控轉型本質上就是講了兩件事情:

1)“十四五”規劃期內統籌考核,意味着將碳達峯帶來的能耗約束平滑至更長的時間區間,這必然會導致週期性的供給約束,我們稱之為“能耗週期”。也就是經濟增長和能耗約束的此消彼長,目前只是來到了能耗週期的底部,新一輪週期正在醖釀;

2)推動“能耗雙控”向“碳雙控”轉型,意味着政府希望通過加快清潔能源投入來破解“能耗週期”的迷局。碳達峯本質上是一個碳排目標,實現這一目標的方式有兩種:1)降低單位GDP的能耗;2)降低單位能耗的碳排量。若要減少降能耗帶來的供給約束,那就需要後者承擔更多的減排任務。

但是,需要注意的是,清潔能源的提升並非一蹴而就,由於綠電出力不穩定,需要相關基建的系統性建設,如:儲能、特高壓。考慮到新能源的建設週期和技術瓶頸,在未來一段時間內,我們必須要接受與“能耗週期”共存。

2. 未來的供給約束核心在原材料還是能源?

2.1 煤炭弱供給格局短期難逆轉,經濟企穩後保供壓力凸顯

2021年的電荒本質上是能源轉型背景下的“先破後立”,電源結構出現斷檔,那麼未來是否還會出現類似的情況?我們將電力供需兩端進行結構拆分,可以得到以下幾點特徵:

特徵一:在居民和三產用電的支撐下,2017年以後電力需求具備強韌性,基本位於5%~10%區間。我們看到在2017年以後,居民和三產用電對於用電增速的貢獻基本穩定在3%~5%之間,因此,即使二產用電波動相對較大,依然能夠將電力需求穩定在5%~10%的高增速區間。

特徵二:2021年下半年即使對於高耗能行業進行拉閘限電,但在高技術製造業的帶動下二產用電依然具備韌性。如果説2021年上半年二產用電主要由於原材料的大幅擴張,那麼下半年在限產背景下依然保持韌性的原因則在於高技術製造業的支撐,這一結構支撐在碳中和初期和經濟轉型過程中具備延續性。

特徵三:電力供應大幅依賴火電,在火電退坡的過程中,電力供給的脆弱性加劇。供給端來看,火電依然是電力的主要供應者,缺煤導致火電供應出現一定程度的退坡,同比貢獻由上半年的5.4%降至下半年的2.8%。新能源方面,風電能夠提供2%左右的穩定貢獻,其餘能源的供應可靠性較差,其中水電穩定性差,太陽能和核電貢獻微弱,火電退坡加劇了電力供給的脆弱性。

往後看,我們認為煤炭弱供給格局短期難逆轉,經濟企穩後保供壓力凸顯,2023年或再次出現缺煤現象。

1)從產能情況來看,雖然中央多次強調我國以煤為主的基本國情,但是我國過去幾年產能去化嚴重,考慮到4~5年的建設週期,短期內煤炭新增產能相對有限,預計未來幾年煤炭產能在0%~5%的增速區間窄幅震盪;從保供情況來看,2021年4季度已經將產能利用率升至歷史最高點,但年初以來煤炭庫存再次出現去化,目前已經來到2021年7~8月份的低位,考慮到目前需求尚未好轉,待經濟企穩後保供壓力將再次加劇;

2)我們做一個直觀的測算:在樂觀情形下,假定2022年由於工業生產較弱導致用電增速來到區間下沿5%,供給端較為穩定的風電、核電、太陽能依然維持2.4%的增速貢獻,考慮到水電的不穩定性,這時需要火電貢獻至少達到穩定的2.6%,與四季度保供階段的火電供給基本持平。

3)説明即使在電力弱需求的假定下,電力供需依然維持緊平衡的狀態,因此我們認為經濟企穩後煤炭保供壓力將加劇;進一步,我們認為在2023年經濟復甦階段用電增速將來到6%~7%以上,屆時若新能源供給無法實現大幅提升,那麼缺煤的情況將再次加劇。

2.2. 原料約束階段放緩加劇長期壓力,鋼鐵、化工是政策焦點

未來原料領域的能耗約束核心集中在哪些行業?我們通過三個維度展開分析,能耗約束相對顯著的領域都指向鋼鐵、能源化工(石化、煤化)。

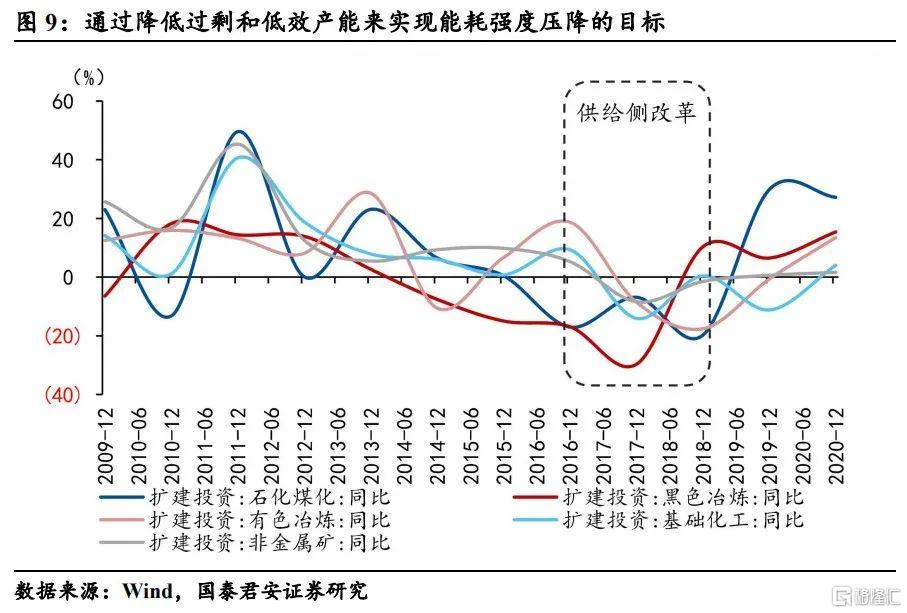

1)首先從歷史產能去化角度,2011年至今,高能耗的原材料製造業一直處於產能去化的過程中,其中在供給側改革階段達到頂峯。在碳中和語境下,實際上反映的是通過降低過剩和低效產能來實現能耗強度壓降的目標,在供改期間,鋼鐵、能源化工的產能去化相對更顯著。

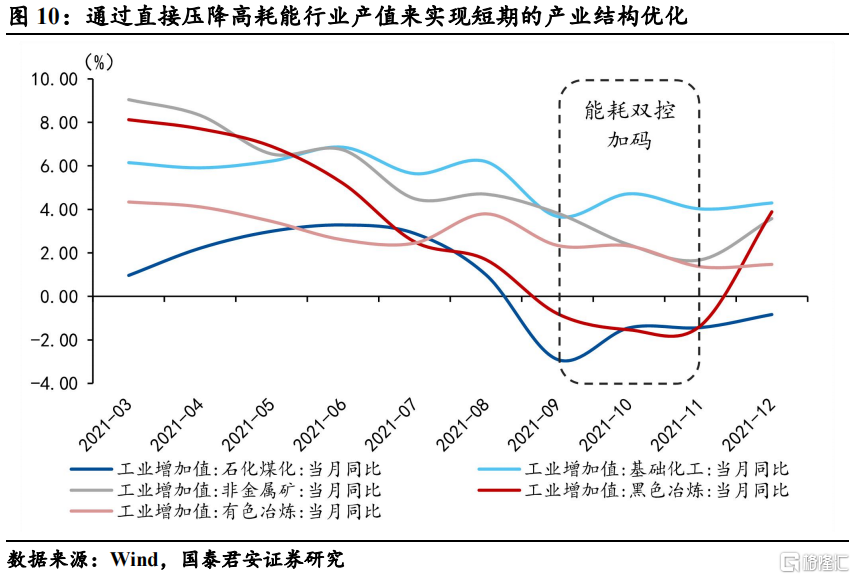

2)其次從雙控限產角度,2021年下半年在高耗能領域出現了大規模限產,原材料工業增加值較上半年大幅下滑,其中鋼鐵和能源化工都落入了負值區間,其背後反映的是通過直接壓降高耗能行業產值來實現短期的產業結構優化,這對於全年能耗目標的貢獻至關重要。未來若再次出現能耗達標趨緊的情況,鋼鐵、能源化工領域依然是重點關照對象。

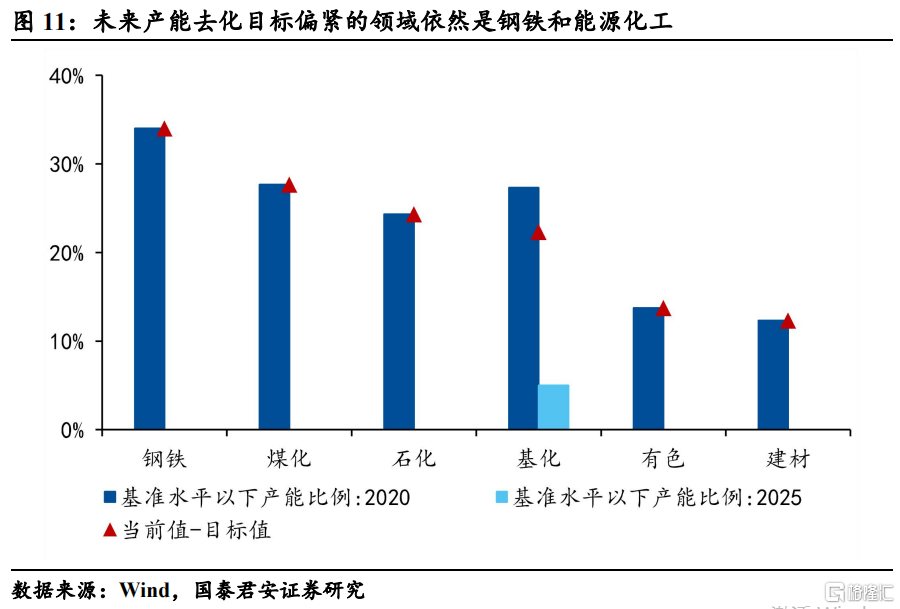

3)最後從未來規劃目標角度,根據《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》,目前鋼鐵基準水平以下產能平均在30%~40%之間,化工領域基本在20%~30%之間,文件要求在2025年,除了基礎化工領域的磷銨,其餘高耗能產品的產能要求全部達到基準水平以上。這意味着這部分低效產能若不進行改造可能面臨淘汰,其中產能去化目標偏緊的領域依然是鋼鐵和能源化工。

3. 警惕下半年穩增長背景下“碳通脹”的再加碼

其實我們發現,即使能耗雙控在今年不設考核目標,但是煤炭供需緊平衡的狀態依然沒有改變,主要原因在於缺煤的邏輯本身就不是能耗雙控所導致的,而是過去幾年的產能去化疊加電力需求韌性引致的。這一邏輯並不會隨能耗鬆綁而改變。

對於原料領域的能耗約束,我們認為雖然能耗雙控短期讓位於穩增長,但是我們看到產能去化的目標並沒有放緩,我們可以這樣理解:限產對於供給側本質上是硬約束,而去產能則是軟約束,產能去化背景下,企業依然可以通過提升產能利用率來實現保供,但是最終結果都是導致通脹中樞的上移。悲觀情形下,若下半年經濟企穩以後再次出現缺煤,為了保民生,2021年年底高耗能行業的限產可能會重演。

儘管政府一再強調保供穩價,但資源品的供給約束依然存在是無法迴避的事實,考慮到2021年的碳通脹是基於供需雙弱的格局,疫情過後穩增長第二波發力的背景下,供需矛盾在下半年可能進一步激化,這會導致碳通脹的再加碼。

風險提示

穩增長推進不及預期、碳中和政策出現鬆動

能源與能耗觀察系列

More Content

Physical Store(set to open in Q2 2025)