| 本周招股

法拉帝:法拉利家族持股,意大利豪华游艇商

法拉帝公司是全球豪华游艇行业的公认领导者,拥有一组历史悠久的标志性品牌以及卓越的高端制造能力。公司的七个品牌—Riva、Wally、Ferretti Yachts(法拉帝游艇)、Pershing、Itama、CRN及Custom Line—为全球公认的奢华、独特、意大利设计、品质、工艺、创新及性能的象征。公司设计、生产及销售8至95米的豪华复合材料游艇、专门定制游艇及超级游艇,提供应有尽有的功能及日益广泛的辅助服务,满足客户的个性化品味及要求。

于2018年、2019年、2020年以及截至2020年及2021年9月30日止9个月,Ferretti S.p.A.收益分别为约6.31亿、6.78亿、6.38亿、4.26亿、6.93亿欧元。期内溢利分别为3072万、2659.9万、2198.2万、568.8万、3208.9万欧元。

瑞科生物:重组HPV九价疫苗REC603处于III期临床试验阶段

瑞科生物是一家于2012年创立的疫苗公司,致力于亚单位疫苗的研发及商业化。公司主要专注于HPV候选疫苗的研发,现已建立由12款候选疫苗组成的疫苗组合,包括其核心产品REC603,一款用于预防宫颈癌的重组HPV九价疫苗,目前处于III 期临床试验阶段。公司已完成REC603的受试者招募,且计划于2022年上半年完成三针给药,并于2025年之前向国家药监局提交BLA申请。

据招股书显示,公司的核心产品REC603是一款重组HPV九价候选疫苗,旨在提供针对HPV 6 型、11型、16型、18型、31型、33型、45型、52型及58型的保护。考虑到HPV九价疫苗不太可能被纳入中国国家疫苗接种机制,公司预计其核心产品的主要客户将是个人客户,而非疾控中心。

瑞科生物目前并无获批准作商业销售的产品,也无自疫苗销售产生任何收益。截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,公司全面亏损总额分别为1.38亿元、1.79亿元及5.20亿元。同期研发成本分别为6326.5万元、1.31亿元及3.72亿元。

力高健康生活:江西省领先的物业管理服务供应商

力高健康生活公司为江西省领先的物业管理服务供应商,服务网络涵盖长江三角洲地区、大湾区、环渤海地区及华中地区等具有策略意义的核心区域。公司自二零一八年起获中指院评为物业服务百强企业之一,且公司的排名由二零一八年的第68位上升至2021年的第40位。根据中指院的资料,截至2021年九月三十日,公司的在管总建筑面积占2021年所有物业服务百强企业在管总建筑面积约0.12%。截至2021年九月三十日,公司的在管项目总计达91个,在管总建筑面积达15.1百万平方米,并且公司已订约管理位于中国11个省、市及自治区的28座城市的133个项目,合约总建筑面积为23.5百万平方米。

| 新股表现

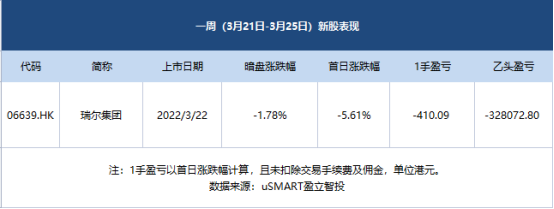

本周有1只新股上市。

瑞尔集团暗盘跌1.78%,首日跌5.61%,中签一手瑞尔集团,亏410.09港元,认购乙头中签800手,亏损32.8W港元。

| 新股解盘

瑞尔集团:重磅基石投资者助阵,中国口腔连锁龙头开启招股

瑞尔集团旗下运营两大品牌,其一瑞尔齿科,品牌定位高端;其二是瑞泰口腔,定位中端口腔医疗服务品牌。截至2021年9月30日,瑞尔齿科主要在一线城市(即北京、上海、深圳、广州等)运营51家口腔诊所,诊所通常位于城市或区域黄金商业地段和甲级写字楼。瑞泰口腔主要在一线及核心二线城市 (包括北京、上海、成都、重庆等)运营7家口腔医院及53家口腔诊所,通常位于人口密集的住宅区附近。瑞泰旗下的口腔医院可提供更广泛的口腔治疗,例如进行全身麻醉及进行更复杂的口腔外科手术等。通过瑞尔齿科和瑞泰口腔,瑞尔集团逐渐覆盖一二线城市中高端群体,业务遍及全国。截至2021年9月30日,公司在中国15个主要一二线城市运营111家医院和诊所,提供专业、高品质的口腔医疗服务。

瑞尔集团在一级市场获得了淡马锡、奥博资本、高盛及高瓴等众多知名投资机构的青睐,堪称明星资本环绕。若能成功在港上市,瑞尔集团将成为港股第一家口腔专科连锁企业,也将成为中国口腔行业第一家全国品牌连锁的上市公司,将会给香港资本市场注入新的活力。

3月21日,瑞尔集团每股定价14.62港元,每手500股,公开发售阶段瑞尔集团获约1.74倍认购,分配至公开发售的发售股份最终数目为465.3万股,占发售股份总数的约10%(任何超额配股权获行使前)。合共接获3268份有效申请,一手中签率80% ,认购2手稳中一手。

| 次新股表现

恒指本周微跌0.04%,前期表现不佳的次新股,本周有所回暖。

近期上市的次新股中,表现最好的是百心安-B,累计涨幅分别107.6%。

| 即将招股

绿茶集团通过港交所聆讯,或成2022首个上市的餐饮企业

绿茶集团有限公司通过港交所上市聆讯。这意味着,在餐饮企业上市潮中,其有望成为2022年第一个成功拥抱资本市场的餐饮企业。

根据招股书,绿茶餐厅是一家休闲中式餐厅运营商,目前有236家门店,占据休闲中式餐饮市场0.5%份额,就2020年的收入及餐厅数目来看,其是中国第四大休闲中式餐厅运营商。

值得一提的是,2021年3月,绿茶集团就曾向港交所递交招股书,拟在香港主板挂牌上市,但由于截至当年9月底,招股书6个月未予更新,显示失效;直到10月5日,绿茶才重新递交招股书。

财务数据显示,绿茶集团的收入主要有三个来源,餐厅经营,外卖服务及其他。其中餐厅经营在其中所占比例最大。2019年,其总收入从13.12亿元增长32.4%至17.37亿元,但受疫情影响,2020年,营收下降至15.69亿元。不过,2021年前九个月录得收入16.94亿元,业绩反弹迹象明显。

Aquila Acquisition通过港交所聆讯,或将成为港交所首只SPAC

聆讯资料显示,Aquila Acquisition Corporation是一家新注册成立的开曼群岛获豁免公司,为特殊目的收购公司,其成立的目的乃为一家或多家公司进行业务合并。于获取特殊目的收购公司并购目标时,公司计划重点关注亚洲(特别是中国)“新经济”行业(例如绿色能源、生命科学及先进科技与制造行业)内有科技赋能的公司。

公司的竞争优势包括通过招商银行与招银国际平台建立领先的行业关系,辅以综合研究实力;特有的交易获取渠道;丰富的投资和执行经验;及利用招商银行与招银国际平台的一站式金融服务能力和深度连结,造就强大的增值能力。

截至2019年、2020年及2021年12月31日止财政年度各年,招银国际资产管理拥有超过20亿美元的资产管理规模。截至2021年12月31日,招银国际资产管理拥有超过32亿美元的资产管理规模,并在2017年至2021年期间,在私募股权投资方面实现了约1.84倍的投资回报倍数。

| 本周递表

望尘科技再次赴港IPO,利润上过度依赖“老游戏”

3月21日,望尘科技控股有限公司(以下简称“望尘科技”)向港交所提交了上市申请,计划在主板上市,股票代码为“1629.HK”,大华继显为其独家保荐人。

值得注意的是,这是望尘科技继2021年6月30日递表失效后的再一次提交上市申请。

此外,根据招股书公开的信息显示,望尘科技拟将此次IPO募集资金:主要用于重续现有特许及从运动联盟、运动协会及运动俱乐部获得额外特许,以开发现有及新的手机运动游戏;进一步加强营销努力以积极向中国及海外市场推广游戏;进一步加强人才库及完善研发实力;以及一般营运资金及一般企业用途。

公开资料显示,望尘科技成立于2013年12月,作为国内手机运动游戏开发商、发行商及运营商,侧重运动模拟游戏。先后推出了《足球大师》、《NBA篮球大师》、《最佳11人》等多款体育类游戏,与FIFPro、NBA、拜仁、皇马等多个合作伙伴达成长期授权协议,在赛场三维重构、人体运动模拟、球类竞技AI、表情与肌肉物理模拟、超写实数字人、大场景渲染等科技领域处于领先地位。

达安基因投资的「云康集团」继3月初聆讯失效后再次递表港交所

S&TLiveReport获悉,成立源于2008年的云康集团有限公司Yunkang Group Limited(以下简称“云康集团”)于2022年3月21日在港交所递交上市申请,拟香港主板上市。公司于2021年9月6日递表港交所,并于2022年2月21日通过港交所聆讯,并披露了聆讯后资料集(即招股书),在3月初上市申请材料已经“失效”。本次为公司再次递表,联席保荐人为招银国际和浦银国际。

云康是中国的一家医学运营服务提供商,为医疗机构提供全套的诊断检测服务。医学运营服务主要是向医疗机构提供诊断检测服务,分为诊断外包服务和向医联体提供的诊断检测服务。同时也通过一间门诊诊所为中国非医疗机构提供少量诊断检测服务。

祈福医疗集团递表港交所主板

据港交所3月23日披露,祈福医疗集团有限公司向港交所主板提交上市申请,中泰国际为独家保荐人。

该公司营运广东祈福医院,并拥有月子中心、护老服务中心和口腔门诊各1间,以及5间零售药房,过去3年注册床位数量维持2,100张,2021年住院就诊人次达2.91万,按年增加25.28%,但较疫情前2019年少27.31%;门诊就诊人次超过141.43万,按年上升77.2%。

公司于2020年的就诊人次及住院床日数受新冠肺炎疫情影响而有所减少,导致盈利及收入均按年录得下滑,在2021年基本收复失地。去年盈利1.3亿元人民币(下同),按年飙升1.51倍,较2019年上升70.44%;收入12.06亿元,按年上升39.4%,较2019年增11.37%。

马来西亚食品与饮料分销商双财庄递表港交所主板,过去三年收益均创2位数增长

双财庄为国际及国内第三方品牌及自有品牌食品与饮料及其他产品的分销商。于马来西亚为大量零售连锁店及渠道提供服务,拥有逾11,000名活跃客户,涵盖大型超市、酒店、餐厅等。

公司为客户提供包括食品与饮料及其他产品的多样化产品组合,涉及逾4,000个库存单位,涵盖九个核心类别,包括乳制品、冷冻食品、包装食品及原料产品、酱料、油及佐料、饮料、优质健康产品、个人和婴儿护理产品、宠物护理产品、清洁及厨房消耗品,涵盖逾200个国际及国内第三方品牌及自有品牌。该公司同时为客户提供仓储、物流、销售及营销支持以及其他增值服务。

公司于200个来自不同国家(例如英国、新西兰、美国、马来西亚、日本及中国)的国际及国内第三方品牌采购及购买各种各样的食品与饮料及其他产品。于往绩记录期间(2018至2021财年)分销的第三方品牌包括奥利奥 、吉百利 、味之素。

招股书显示,双财庄的收益于往绩记录期间不断增加。收益由2018财年的约4.399亿令吉(下同)增加约13.1%至2019财年的约4.974亿。由2019财年的约4.974亿增加约13.5%至2020财年的约5.646亿。公司收益由2020财年的约5.646亿增加约18.4%至2021财年的约6.687亿。

GFT国际控股第三次递表港交所 越南最大的塑胶及金属玩具OEM制造商

GFT国际是越南最大的塑胶及金属玩具OEM制造商(根据弗若斯特沙利文按2020财年收益计,市场份额为26.4%)。按2020财年收益计,公司亦为越南第二大玩具制造商,市场份额为15.8%。作为OEM玩具制造商, 公司向寻求以具竞争力成本生产优质玩具产品的全球知名客户提供一站式方案,理念是成为全球知名玩具品牌认可的领袖及信赖的解决方案提供商伙伴。

公司作为较早于越南建立大规模生产基地的玩具制造商,公司在当地已累积丰富的管理及经营专业知识,并不断提升生产的自动化程度。越南逐渐成为全球最重要的生产中心之一,地位不断提升,同时公司在玩具制造方面的专业知识不断增加,因此公司于往绩记录期间录得稳健的收入增长,客户亦覆盖了多个国际领先玩具品牌。目前,根据弗若斯特沙利文,按2020年收益计,七大全球玩具品牌中,有四个为公司在往绩记录期间的五大客户。

公司具备大规模经营及生产专业知识,且有能力优化劳动力成本结构,同时维持有效率的劳动力,这些都是公司能够成功向主要客户持续取得可观订单的关键因素。于最后实际可行日期,公司在越南拥有三间生产厂房,以及在中国拥有一间生产厂房。公司的生产厂房拥有合共多于120条装配线,总建筑面积约140,000平方米,而于2021年12月31日,公司的生产厂房及办公室雇用逾约9,700名雇员,当中逾约8,500名于越南工作。此外,公司维持于联营生产厂房的投资(即36%GFTU海阳及25%SDV海阳),让公司可根据市场需求调整生产,增加灵活性,同时大幅降低公司的成本、开支以及持有楼宇及营运、发展及维持生产厂房的风险。未来公司将于生产各阶段从长远的角度继续推动数字化和自动化,涵盖供应链各方面,以实现业务的可持续发展并巩固公司的领先市场地位。

公司收益由2019财年的3.1284亿美元增加12.1%至2020财年的3.5072亿美元,并进一步增加22.8%至2021财年的4.3049亿美元。有关增加主要由于公司的业务规模、客户组合及产品组合扩大。此外,公司在越南的生产厂房生产应占玩具产品销售产生的毛利率自2020财年的12.8%大幅增加至2021财年的21.2%。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)