下周新股申购名单已新鲜出炉!

预计将有9只新股开启申购,其中5只来自创业板、3只科创板、1只北交所。其中,周一申购的有冠龙节能(301151.SZ)、普源精电(688337.SH),分别以30.82元/股、60.88元/股的发行定价申购,根据其发行股数推算,这两家公司的发行市值分别为51.67亿元、73.85亿元。

接下来,我们将具体分析一下市值较高的普源精电,值不值得打新?

1

高瓴耀恒入股

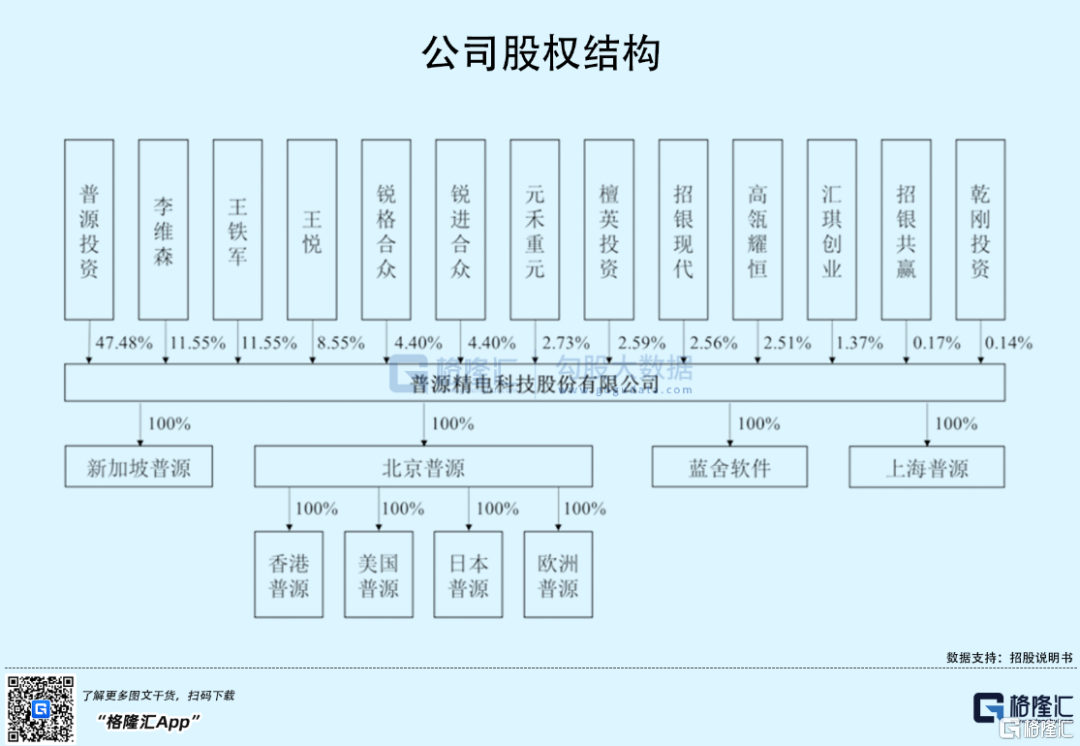

普源精电前身普源有限成立于2009年,是由北京普源出资设立。

2019年,普源有限整体变更设立股份有限公司。在此之后,公司分别于2020年6月和12月开启2次增资活动,吸引了檀英投资、干刚投资、招银现代、招银共赢、高瓴耀恒介入。

IPO前夕,普源投资持有公司47.48%,为其控股股东;董事长王悦直接持股8.55%,并通过普源投资、锐格合众、锐进合众,以及一致行动人王铁军、李维森持有的部分股份,合计控制公司表决权比例约87.93%,为其实际控制人。

除此之外,檀英投资、招银现代、高瓴耀恒分别持有公司2.59%、2.56%、2.51%。

一向偏爱医药、消费的高瓴罕见介入,普源精电究竟质地如何?

2

业绩持续亏损风险

自成立以来,普源精电以通用电子测量仪器的研发、生产和销售为主要业务,其主要产品包括数字示波器、射频类仪器、波形发生器、电源及电子负载、万用表及数据采集器等,是目前唯一搭载自主研发数字示波器核心芯片组并成功实现产品产业化的中国企业。

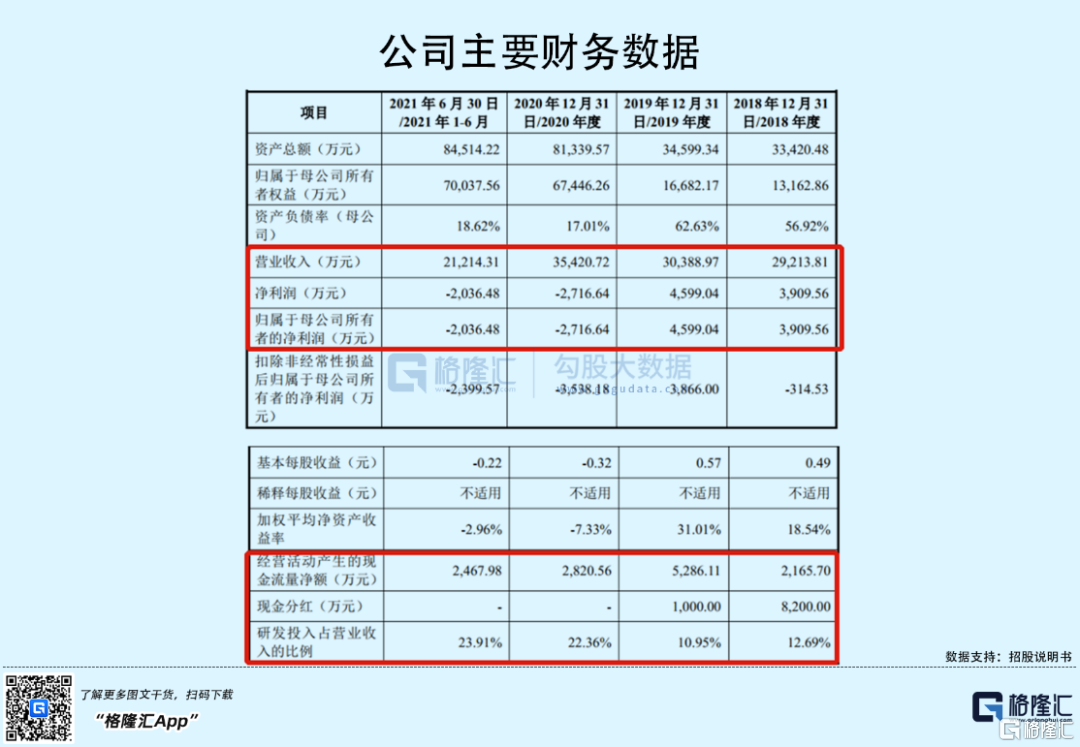

2018年-2020年,普源精电实现收入由2.92亿元增长至3.54亿元,年复合增长率为10.11%,2021年上半年达2.12亿元;收入规模增长的同时,其净利润却波动较大且由盈转负,分别为3909.56万元、4599.04万元、-2716.64万元、-2036.48万元。

至于2020年之后业绩亏损的原因,主要是其分别于2020年、2021年上半年实施股权激励,相应的股份支付费用为8139.21万元、4603.9万元,若剔除该影响后,对应的净利润分别为5422.56万元和2567.41万元。

而值得注意的是,未来一段时间内公司或因股权激励继续面临亏损的风险。公司表示2021年至2024年各年预计确认股份支付金额分别为9207.79万元、5537.62万元、1268.09万元、182.99万元。

分产品来看,数字示波器的销售收入在报吿期内持续增长,收入占比2021年上半年达到51.86%,是普源精电第一大核心产品。而射频类仪器、波形发生器近年来收入几无增长,以至于收入占比不断下降,2021年上半年分别占比14.86%、10.19%。除此之外,其余产品目前占比均未超过10%。

目前,普源精电的产品销往全球超过80个国家和地区,境外收入占比由2018年的59.97%下降至2021年上半年的54.28%,贡献公司主要的收入来源。其中,来自欧美地区的主营业务收入合计占比在2021年上半年达到42.16%,而美国市场销售收入占比近年来维持在16%以上,由于受中美贸易摩擦的影响,公司所有出口美国的产品均被加征25%关税,一定程度上影响了其利润水平。

与此同时,公司原材料中部分高端电子元器件,如IC芯片、高精密电阻等依赖进口,国产替代的同等产品较少。数据显示,其采购进口原材料占采购总额由2018年的49.23%上升至2021年上半年的51.01%,主要向赛灵思、英特尔、亚德诺半导体、德州仪器等美国品牌进口,一旦中美贸易摩擦升级或因疫情外资厂商无法供应等,普源精电或面临原材料紧缺或采购价格波动等被动局面。

3

技术水平有待提升

尽管普源精电作为国内电子测量仪器领军企业,但其技术实力仍与海外巨头差距不小。

以公司收入占比最高的数字示波器为例,其核心性能指标主要为带宽。一般来说,最高带宽越高,能够检测的最高信号频率越高。而实时采样率也与带宽密切相关。从2021年,公司推出的最新数字示波器DS70000系列来看,实现了国内最高5GHz带宽、20GSa/s实时采样率,综合性能在国内处于领先地位,已于2021年开始销售。

但目前,国外主要竞争对手是德科技所生产的实时数字示波器最高带宽可达110GHz,采样率达256GSa/s;力科的实时数字示波器带宽最高达100GHz,采样率达240GSa/s。

同样,在射频类仪器领域中,普源精电的射频/微波信号发生器最高输出频率为13.6GHz,相较于国内电科思仪的67GHz、国外是德科技70GHz,差距甚远。

除此之外,普源精电在频谱分析仪、波形发生器、可编程线性直流电源、万用表领域,亦没有明显的竞争优势。

技术上的差距,意味着其产品结构趋向中低端。

以数字示波器来说,全球示波器市场规模在2019年达到78.30亿元,随着5G、AI、新能源、信心技术产品等驱动,预计2025年将达到113.01亿元,年均复合增长率为6.31%。而中国示波器市场规模预计到2025年将达到42.15亿元。

但当前,示波器市场主要被国外企业所占据,《全球和中国电子测量仪器行业独立市场研究报吿》,2019年,排名前五的企业占据了全球市场的50.40%,占据了中国市场的43.1%,从全球销量来看,是德科技、泰克、力科、罗德与施瓦茨等企业垄断了大部分市场份额。

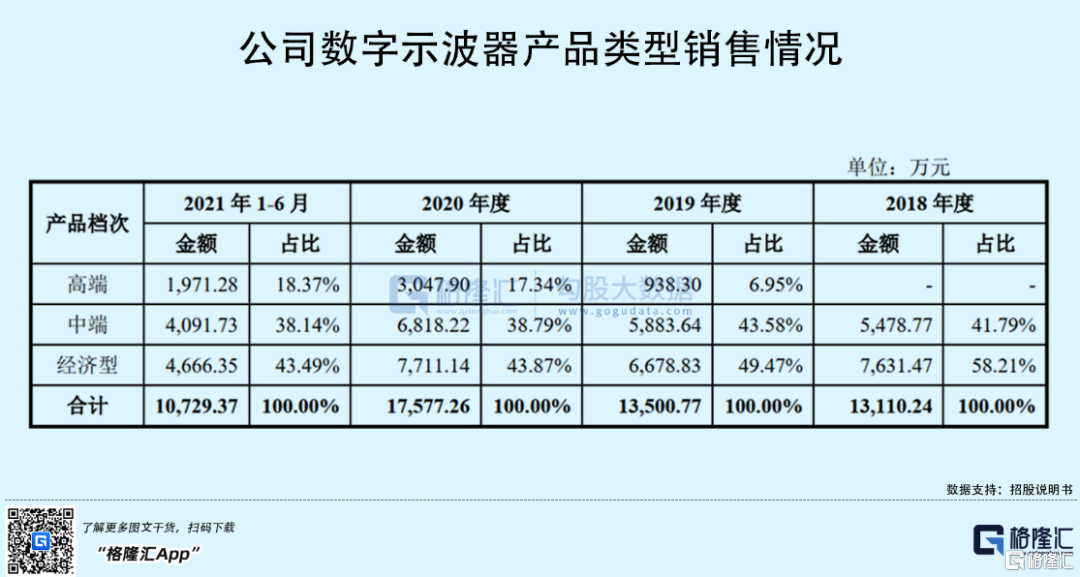

而由于2GHz带宽以上示波器核心芯片无法通过公开市场进行采购,国内示波器厂商则主要发力于中低端示波器产品领域。即使普源精电已通过自研示波器核心芯片来突破技术先限制,但其中低端产品仍占据主要的销售占比。

2018年-2021年上半年,公司的中端及经济型数字示波器的收入占比由100%下降至81.63%,高端数字示波器的销售占比虽有所提升,但仍不到20%。

正因如此,Frost&Sullivan测算,2019年公司在国内数字示波器市场份额为2.15%,远低于是德科技19.8%、泰克13.8%的市占率。

除此之外,普源精电在射频类仪器、波形发生器、电源及电子负载和万用表及数据采集器等产品中仅推出中端和经济型产品,可见公司若想进一步抢占市场份额,还需加强技术研发,推出高端产品。

4

结语

基本面上,普源精电虽率先打破了国外企业在高端数字示波器领域的技术垄断,但公司整体业务规模较小,业绩存在亏损风险,且产品结构还是以中低端为主,技术水平仍需进一步提升。

从二级市场角度来看,普源精电此次发行市值73.85亿元,较2020年12月最近一次外部股权融资对应的投后估值为39.80亿元,提升了近1倍。同时,公司发行价格对应市销率为20.85倍,高于可比公司平均市销率均值12.66倍,存在一定高估可能。若上市之日,市场环境较差,公司股价或面临破发风险。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)