下週新股申購名單已新鮮出爐!

預計將有9只新股開啟申購,其中5只來自創業板、3只科創板、1只北交所。其中,週一申購的有冠龍節能(301151.SZ)、普源精電(688337.SH),分別以30.82元/股、60.88元/股的發行定價申購,根據其發行股數推算,這兩家公司的發行市值分別為51.67億元、73.85億元。

接下來,我們將具體分析一下市值較高的普源精電,值不值得打新?

1

高瓴耀恆入股

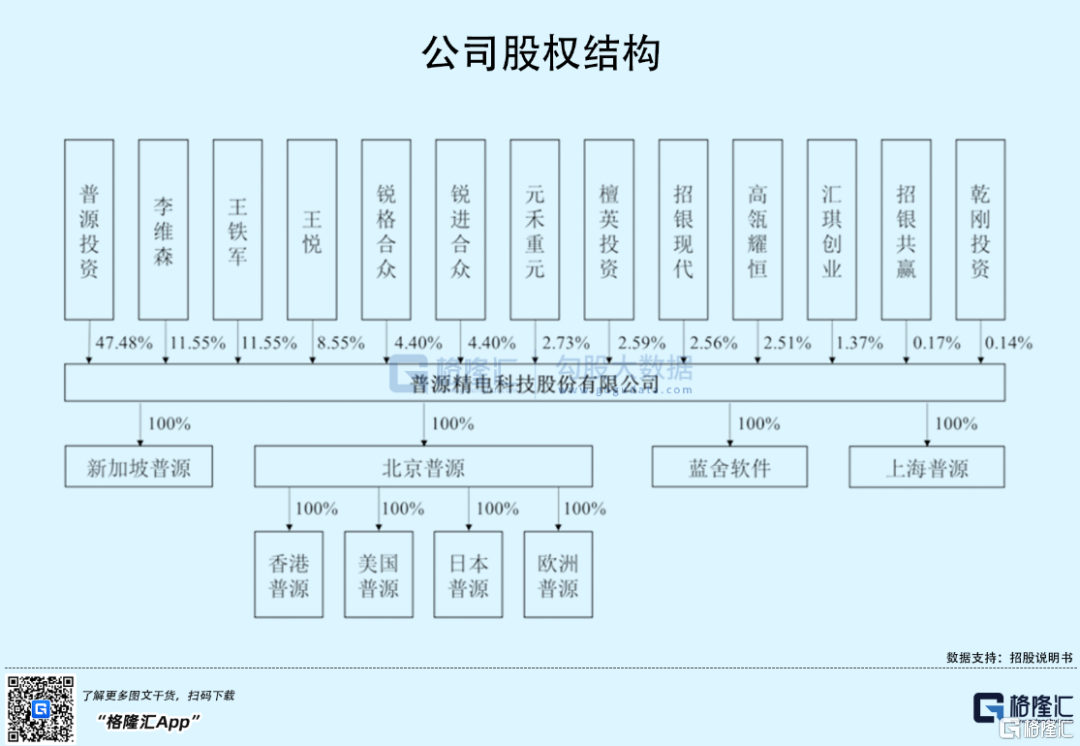

普源精電前身普源有限成立於2009年,是由北京普源出資設立。

2019年,普源有限整體變更設立股份有限公司。在此之後,公司分別於2020年6月和12月開啟2次增資活動,吸引了檀英投資、乾剛投資、招銀現代、招銀共贏、高瓴耀恆介入。

IPO前夕,普源投資持有公司47.48%,為其控股股東;董事長王悦直接持股8.55%,並通過普源投資、鋭格合眾、鋭進合眾,以及一致行動人王鐵軍、李維森持有的部分股份,合計控制公司表決權比例約87.93%,為其實際控制人。

除此之外,檀英投資、招銀現代、高瓴耀恆分別持有公司2.59%、2.56%、2.51%。

一向偏愛醫藥、消費的高瓴罕見介入,普源精電究竟質地如何?

2

業績持續虧損風險

自成立以來,普源精電以通用電子測量儀器的研發、生產和銷售為主要業務,其主要產品包括數字示波器、射頻類儀器、波形發生器、電源及電子負載、萬用表及數據採集器等,是目前唯一搭載自主研發數字示波器核心芯片組併成功實現產品產業化的中國企業。

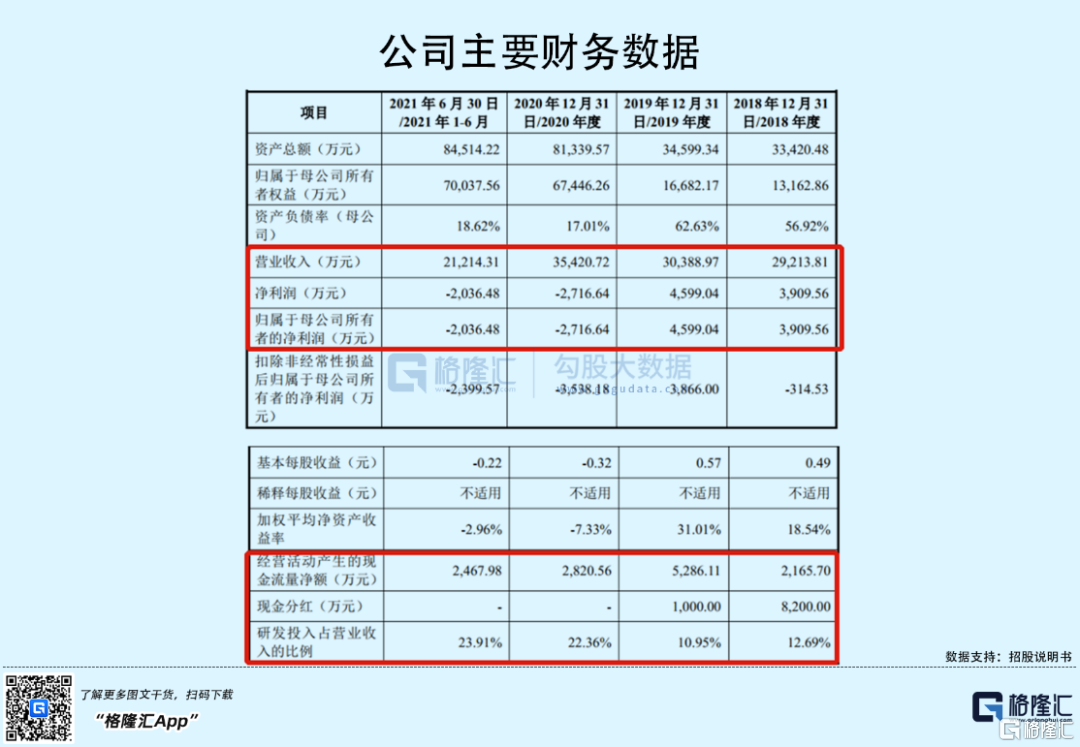

2018年-2020年,普源精電實現收入由2.92億元增長至3.54億元,年複合增長率為10.11%,2021年上半年達2.12億元;收入規模增長的同時,其淨利潤卻波動較大且由盈轉負,分別為3909.56萬元、4599.04萬元、-2716.64萬元、-2036.48萬元。

至於2020年之後業績虧損的原因,主要是其分別於2020年、2021年上半年實施股權激勵,相應的股份支付費用為8139.21萬元、4603.9萬元,若剔除該影響後,對應的淨利潤分別為5422.56萬元和2567.41萬元。

而值得注意的是,未來一段時間內公司或因股權激勵繼續面臨虧損的風險。公司表示2021年至2024年各年預計確認股份支付金額分別為9207.79萬元、5537.62萬元、1268.09萬元、182.99萬元。

分產品來看,數字示波器的銷售收入在報吿期內持續增長,收入佔比2021年上半年達到51.86%,是普源精電第一大核心產品。而射頻類儀器、波形發生器近年來收入幾無增長,以至於收入佔比不斷下降,2021年上半年分別佔比14.86%、10.19%。除此之外,其餘產品目前佔比均未超過10%。

目前,普源精電的產品銷往全球超過80個國家和地區,境外收入佔比由2018年的59.97%下降至2021年上半年的54.28%,貢獻公司主要的收入來源。其中,來自歐美地區的主營業務收入合計佔比在2021年上半年達到42.16%,而美國市場銷售收入佔比近年來維持在16%以上,由於受中美貿易摩擦的影響,公司所有出口美國的產品均被加徵25%關税,一定程度上影響了其利潤水平。

與此同時,公司原材料中部分高端電子元器件,如IC芯片、高精密電阻等依賴進口,國產替代的同等產品較少。數據顯示,其採購進口原材料佔採購總額由2018年的49.23%上升至2021年上半年的51.01%,主要向賽靈思、英特爾、亞德諾半導體、德州儀器等美國品牌進口,一旦中美貿易摩擦升級或因疫情外資廠商無法供應等,普源精電或面臨原材料緊缺或採購價格波動等被動局面。

3

技術水平有待提升

儘管普源精電作為國內電子測量儀器領軍企業,但其技術實力仍與海外巨頭差距不小。

以公司收入佔比最高的數字示波器為例,其核心性能指標主要為帶寬。一般來説,最高帶寬越高,能夠檢測的最高信號頻率越高。而實時採樣率也與帶寬密切相關。從2021年,公司推出的最新數字示波器DS70000系列來看,實現了國內最高5GHz帶寬、20GSa/s實時採樣率,綜合性能在國內處於領先地位,已於2021年開始銷售。

但目前,國外主要競爭對手是德科技所生產的實時數字示波器最高帶寬可達110GHz,採樣率達256GSa/s;力科的實時數字示波器帶寬最高達100GHz,採樣率達240GSa/s。

同樣,在射頻類儀器領域中,普源精電的射頻/微波信號發生器最高輸出頻率為13.6GHz,相較於國內電科思儀的67GHz、國外是德科技70GHz,差距甚遠。

除此之外,普源精電在頻譜分析儀、波形發生器、可編程線性直流電源、萬用表領域,亦沒有明顯的競爭優勢。

技術上的差距,意味着其產品結構趨向中低端。

以數字示波器來説,全球示波器市場規模在2019年達到78.30億元,隨着5G、AI、新能源、信心技術產品等驅動,預計2025年將達到113.01億元,年均複合增長率為6.31%。而中國示波器市場規模預計到2025年將達到42.15億元。

但當前,示波器市場主要被國外企業所佔據,《全球和中國電子測量儀器行業獨立市場研究報吿》,2019年,排名前五的企業佔據了全球市場的50.40%,佔據了中國市場的43.1%,從全球銷量來看,是德科技、泰克、力科、羅德與施瓦茨等企業壟斷了大部分市場份額。

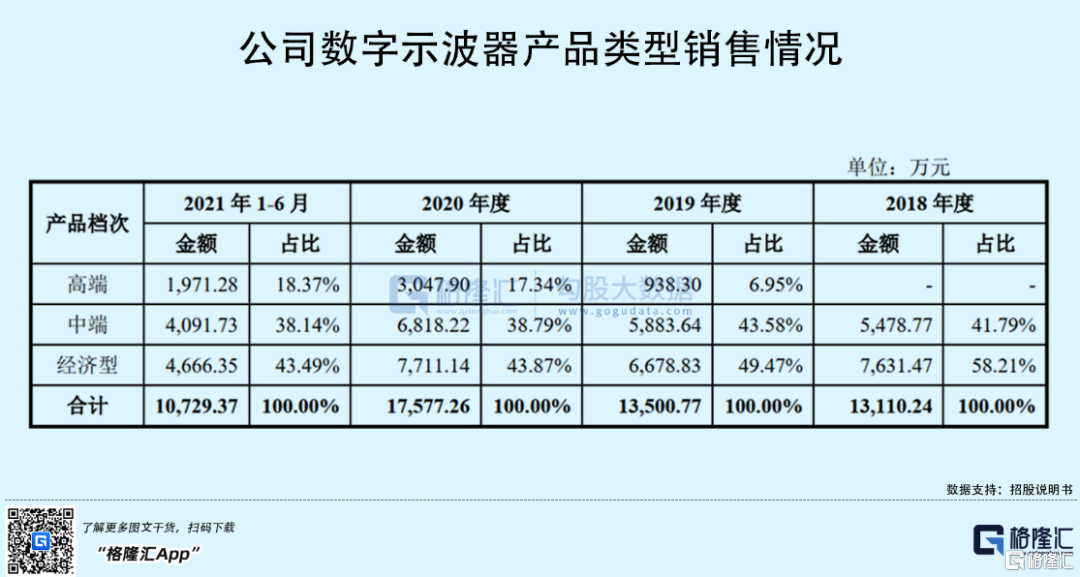

而由於2GHz帶寬以上示波器核心芯片無法通過公開市場進行採購,國內示波器廠商則主要發力於中低端示波器產品領域。即使普源精電已通過自研示波器核心芯片來突破技術先限制,但其中低端產品仍佔據主要的銷售佔比。

2018年-2021年上半年,公司的中端及經濟型數字示波器的收入佔比由100%下降至81.63%,高端數字示波器的銷售佔比雖有所提升,但仍不到20%。

正因如此,Frost&Sullivan測算,2019年公司在國內數字示波器市場份額為2.15%,遠低於是德科技19.8%、泰克13.8%的市佔率。

除此之外,普源精電在射頻類儀器、波形發生器、電源及電子負載和萬用表及數據採集器等產品中僅推出中端和經濟型產品,可見公司若想進一步搶佔市場份額,還需加強技術研發,推出高端產品。

4

結語

基本面上,普源精電雖率先打破了國外企業在高端數字示波器領域的技術壟斷,但公司整體業務規模較小,業績存在虧損風險,且產品結構還是以中低端為主,技術水平仍需進一步提升。

從二級市場角度來看,普源精電此次發行市值73.85億元,較2020年12月最近一次外部股權融資對應的投後估值為39.80億元,提升了近1倍。同時,公司發行價格對應市銷率為20.85倍,高於可比公司平均市銷率均值12.66倍,存在一定高估可能。若上市之日,市場環境較差,公司股價或面臨破發風險。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)