本文来自:静观金融 作者:张静静

摘要

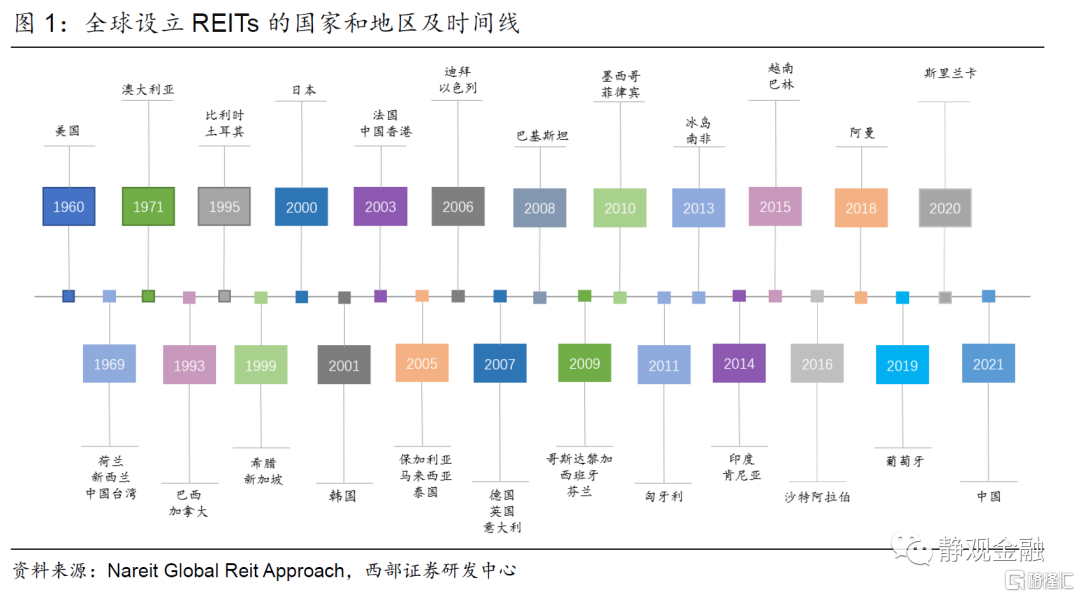

全球REITs发展概况。REITs(Real Estate Investment Trusts),是指以公司、信托或协会形式拥有、经营与售卖不动产从而取得租金及资产增值收益,是将流动性较差的房地产转化为流动性较好的证券工具。1960年REITs诞生于美国,70年代末荷兰、中国台湾、新西兰、澳大利亚相继引入REITs,90年代起REITs逐渐在全球普及。2021年是我国发行首批REITs,目前已有41个国家和地区设立REITs制度。REITs起源于美国,目前美国占REITs市场份额过半,本文重点讨论美国的REITs发展史。

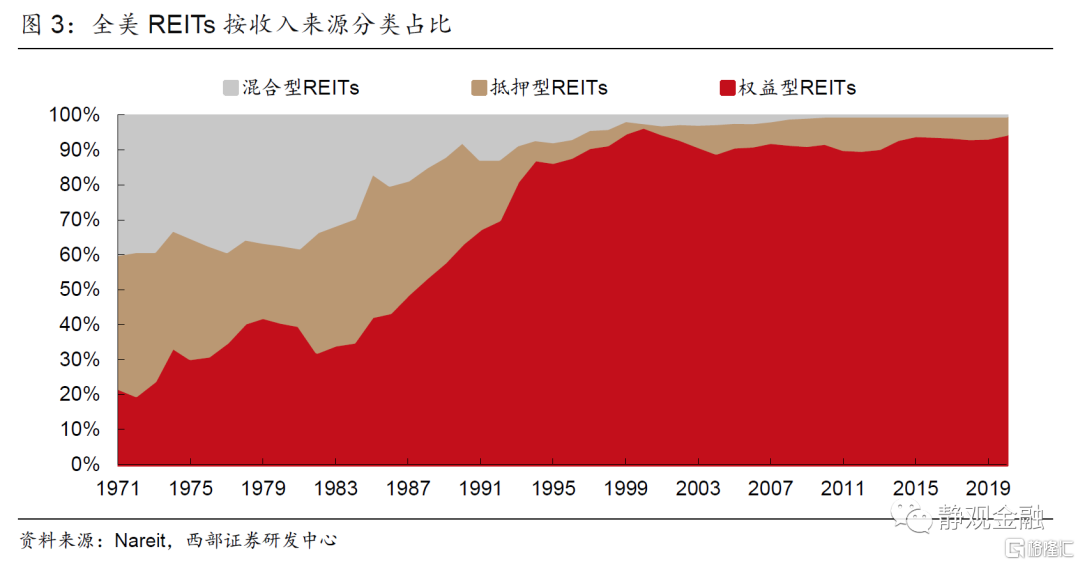

REITs的三种分类维度:1)按组织形式可分为公司型和契约型,即“公司”和“信托基金”的区别;2)按收入来源可以分为权益型、抵押型和混合型,目前全球绝大多数REITs为权益型;3)按底层资产可以分为办公、工业、零售、住宅、酒店、仓储、基建、医疗、数据中心等等。

60年美国REITs发展史回顾。

1)1960-1967年:60年代前中期处于REITs探索期,发展十分缓慢,只有10家规模较大的REITs,市值维持在2亿美元左右。

2)1968-1975年:1967年抵押型REITs出现,此类有价证券收益率不受当时银行利率管制约束,因此许多美国银行推出抵押型REITs提供贷款并实现出表,1968-1972年REITs规模迎来爆发性增长。1973年石油危机后美国经济衰退、地产严重过剩,大量抵押贷款坏账风险暴露,抵押型REITs陷入困境。

3)1976-1985年:《1976年税收改革法案》和《1981年经济复兴法案》相继推出令权益型REITs迎来黄金十年。十年间权益型REITs年化收益率22.0%、战胜标普500(13.6%)。

4)1986-1990年:《1986年税改法案》鼓励REITs主动管理并放大其税收优势,权益型REITs优势逐步凸显。但80 年代末储贷危机叠加地产供给过剩导致REITs熊市。

5)1991-1997年:1991-1997年全美REITs规模扩大16倍,其中权益型REITs扩大23倍,是结构创新、IPO繁荣与机构投资者涌入三因素共振的结果。

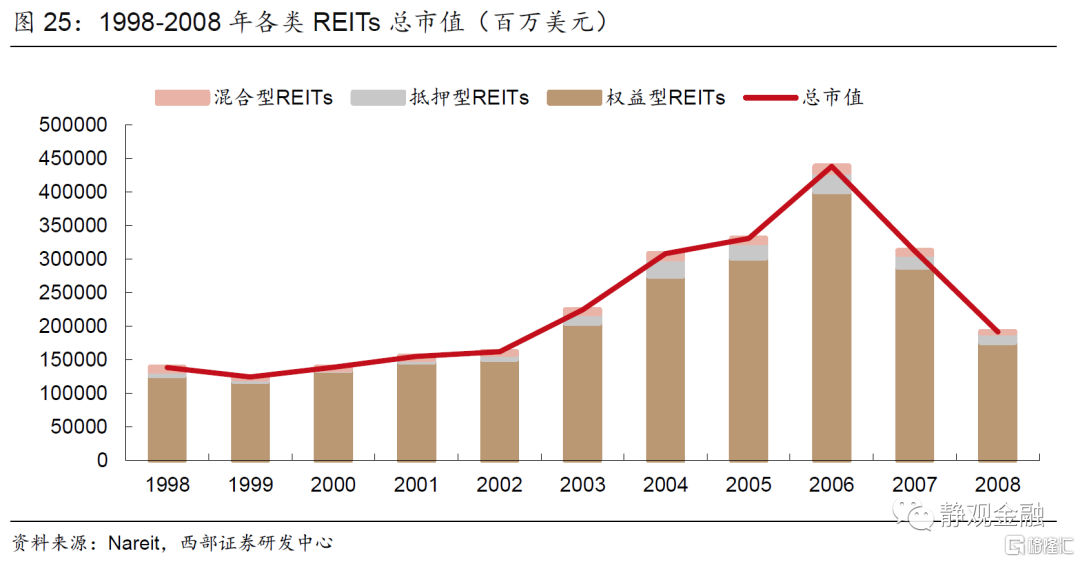

6)1998-2008年:亚洲金融危机后全球资金涌入美国股市,REITs市场则遭到冷落,1998-1999年REITs总市值下跌11.6%。2000年初科网泡沫破灭,成长和价值反转,REITs企稳回升并于2006年到达顶峰随后爆发次贷危机。2007-2008年REITs总市值下跌56.0%。

7)2009-2021年:整体处于中高速发展阶段,但抵押型REITs式微。

正文

一、全球REITs发展概况

(一)美国占REITs市场份额过半

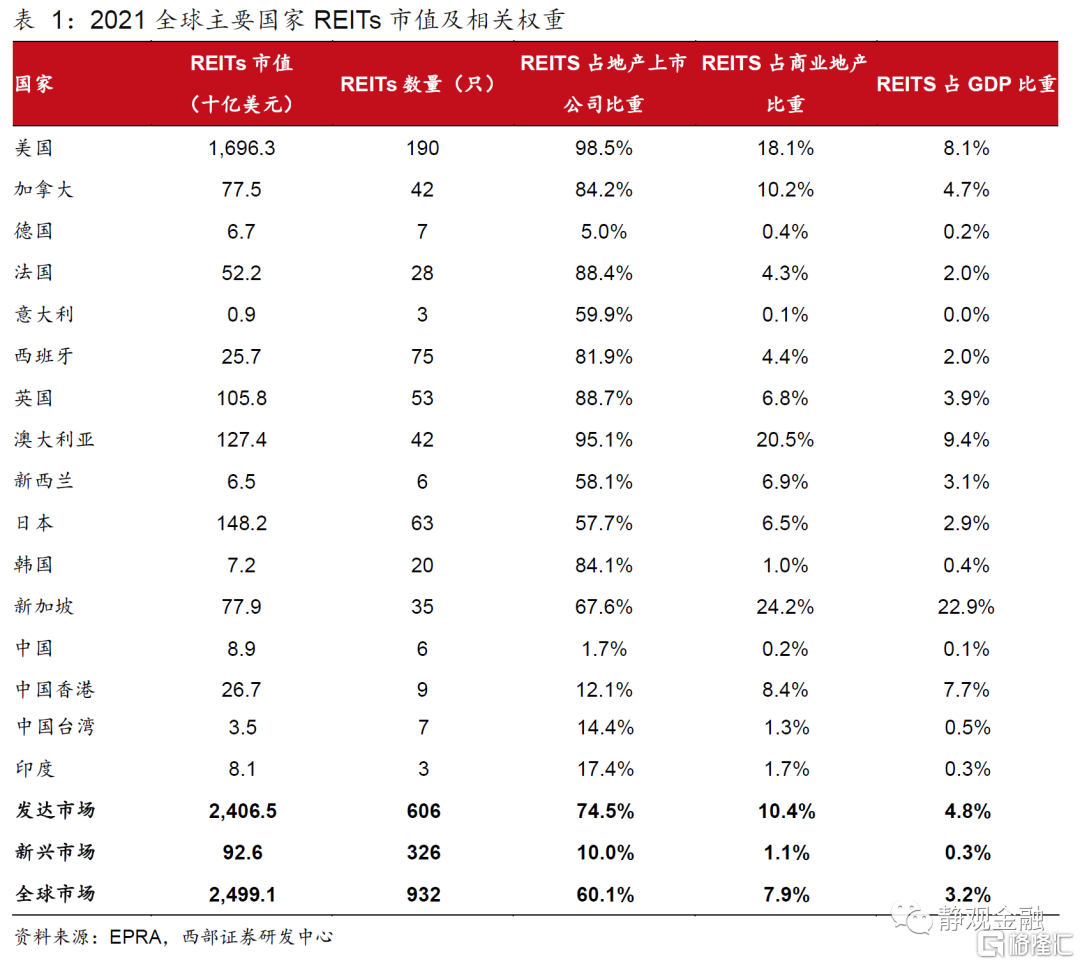

REITs(Real Estate Investment Trusts),是指以公司、信托或协会形式拥有、经营与售卖不动产从而取得租金及资产增值收益,是将流动性较差的房地产转化为流动性较好的证券工具。1960年REITs诞生于美国,70年代末荷兰、中国台湾、新西兰、澳大利亚相继引入REITs,90年代起REITs才逐渐在全球普及,2021年是我国也发行首批REITs,目前已有41个国家和地区设立REITs制度。截至2021年12月全球共有932家上市REITs,总市值约2.5万亿美元,美国占据半壁江山。REITs起源于美国,目前也是国际上规模最大、发展最成熟的市场,因此本文重点讨论美国的REITs发展史。

(二)REITs的三种分类维度

1)按组织形式可分为公司型和契约型。公司型REITs通过发行股份的方式募集资金,具有法人资格,投资者持有的是公司股票,代表国家为美国、日本、欧洲;契约型REITs通过发行收益凭证筹措资金,不具有法人资格,投资人持有的是REITs的信托凭证或基金份额,代表国家为新加坡、澳大利亚、中国。

2)按收入来源可以分为权益型、抵押型和混合型。权益型REITs直接投资房地产,收入来源为租金和转售;抵押型REITs投资住房贷款或MBS,收入来源为利息;混合型REITs介于两者之间,也从事放款业务获取收入。目前,全球绝大多数REITs为权益型。

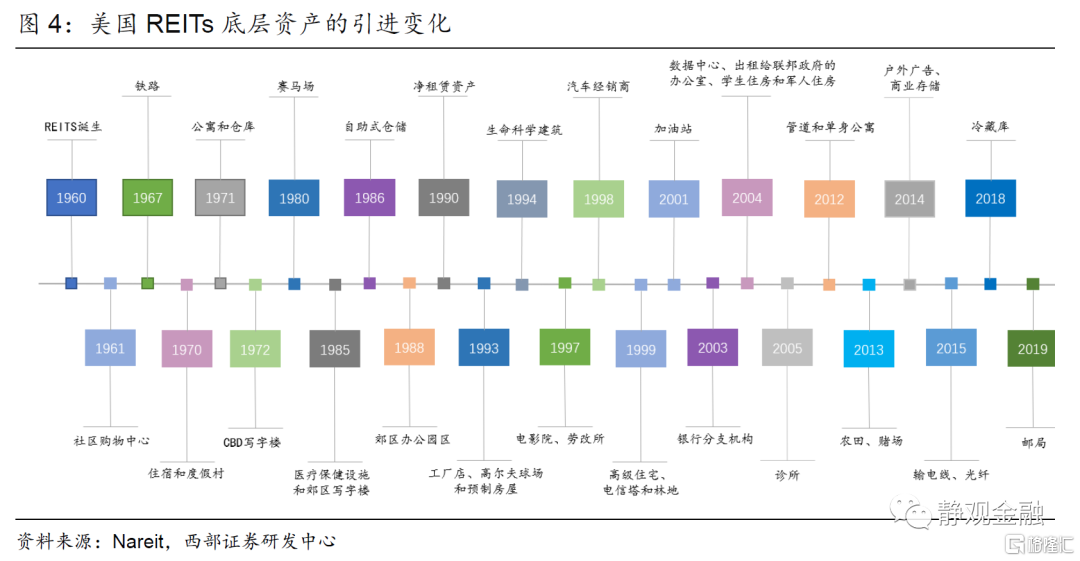

3)按底层资产可以分为办公、工业、零售、住宅、酒店、仓储、基建、医疗、数据中心等等。

二、60年美国REITs发展史

(一)1960-1967年:REITs探索期

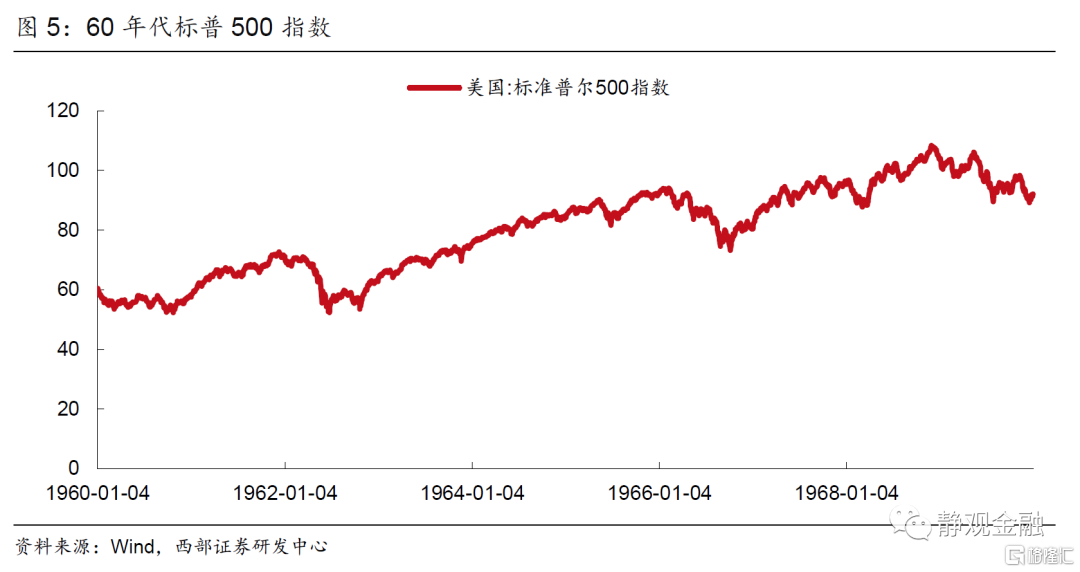

1960年9月14日美国总统艾森豪威尔签署《公法86-779》,首次允许设立REITs并赋予税收优惠。但为避免逃税现象泛滥,仅允许REITs以非法人信托或组织成立且资产必须交由第三方管理,并对资产、收入、分红提出严格要求。由于1958年“艾森豪威尔衰退”后美国经济乃至地产业的不景气,REITs的诞生一方面吸引民间资本进入房地产市场,拓宽融资渠道,另一方面也满足个人投资者参与规模化、多元化地产投资的需求。1960年9月15日全美房地产投资基金协会成立,即全美房地产投资信托协会(Nareit)的前身。但是60年代前中期REITS发展十分缓慢,根据Investingin REITs(4th)[1],60年代前中期只有10家规模较大的REITs,市值维持在2亿美元左右。不过,尽管规模很小,但60年代REITs年化总回报11.5%,战胜同期标普500的6.7%。

(二)1968-1975年:抵押型REITs的顺境与困境

1968-1972年REITs规模迎来爆发性增长。1967年抵押型REITs出现,此类有价证券收益率不受当时银行利率管制约束,因此许多美国银行推出抵押型REITs提供贷款(以更高利率)并实现出表,1968-1970年共新增58家抵押型REITs。水涨船高,REITs行业总市值从1968年的2亿美元左右攀升至1972年的18.8亿美元。

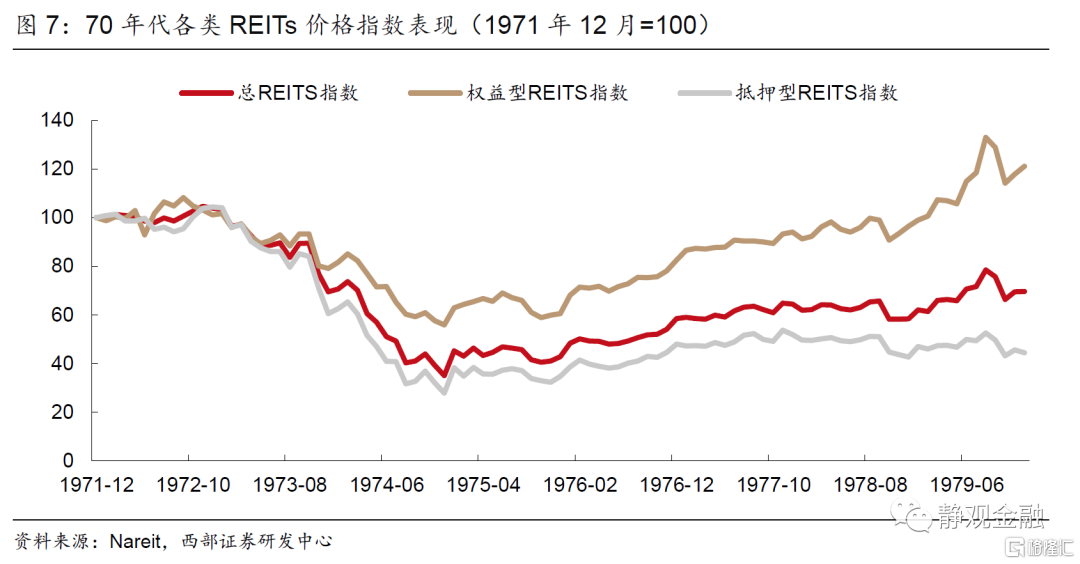

1973-1974年抵押型REITs规模显著萎缩。1973年石油危机后美国经济衰退、地产严重过剩,大量抵押贷款坏账风险暴露,1974年不良资产率高达73%,许多抵押型REITs进入破产程序。1974年抵押型REITs总市值相对1971年缩水一半多,1974年12月总REITs、权益型REIT和抵押型REITs价格指数相对1972年同期分别下跌66.3%、44.7%和73.3%。1974年美国国会出台《美国REITs税收法案》,允许REITs在获得违约或被拍卖后90天内对物业进行运营管理,但之后需要将运营转移给独立第三方。至此,REITs行业止住颓势。

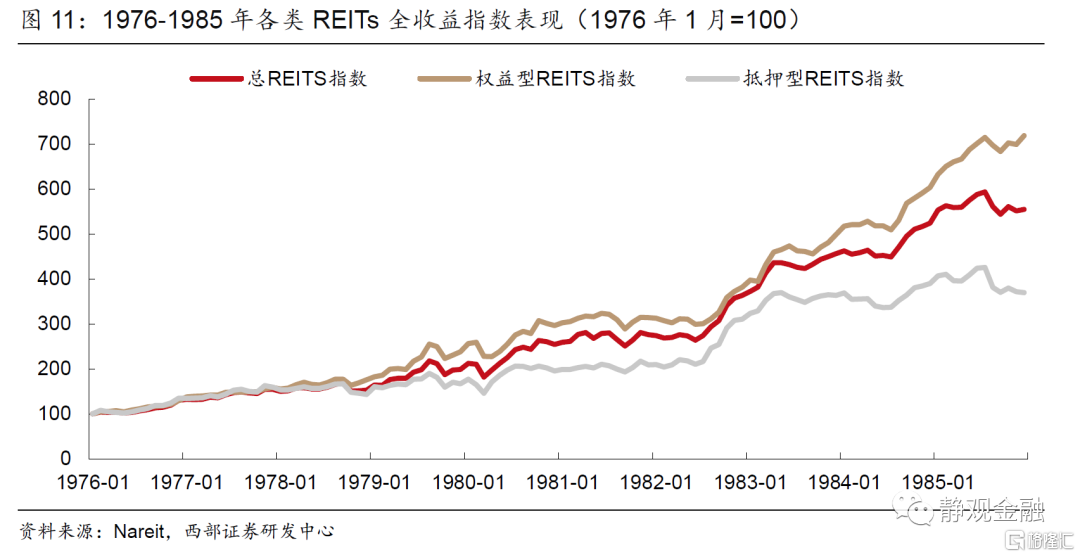

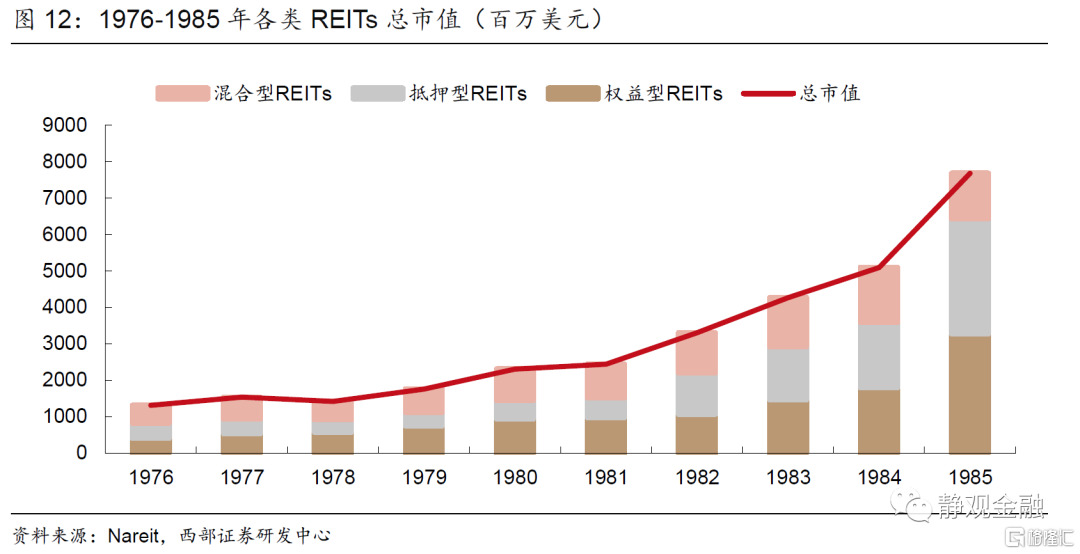

(三)1976-1985年:权益型REITs的黄金十年

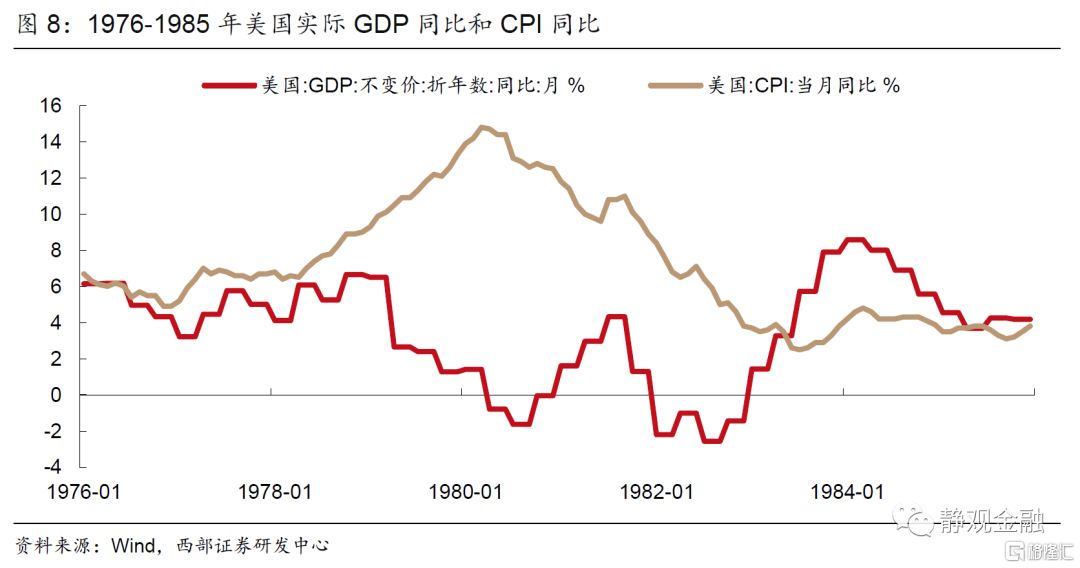

1976年11月时任美国总统福特签署《1976年税收改革法案》,允许REITs在商业信托之外以公司形式成立,将分红比例由90%提高至95%,同时允许REITs可以转售为目的持有不动产。该法案令REITs市场尤其是权益型REITs迎来快速发展。70年代中后期美国出现高通胀,80年代初美国经济两度陷入滞胀,此间REITs是对抗通胀的有效工具。1981年时任美国总统里根签署《经济复兴法案》,允许房地产企业采用加速折旧方式进行避税,于是资本大量涌入商业地产并推高房价,支撑权益型REITs业绩。而受美联储加息影响80年前中期30年期抵押贷款固定利率久居高位,抵押型REITs(多为固定利率模式)增加借贷成本的同时压缩利润空间。

1976-1985年权益型REITs迎来黄金十年。十年期间,权益型REITs年化收益率22.0%、平均股息率7.9%,抵押型REITs年化收益率14.1%、平均股息率11.1%,总REITs指数年化收益率18.9%、平均股息率9.0%。此间,权益型REITs战胜了标普500全收益指数(年化收益率13.6%)。从规模上看,1985年起权益型REITs正式超过抵押型REITs。

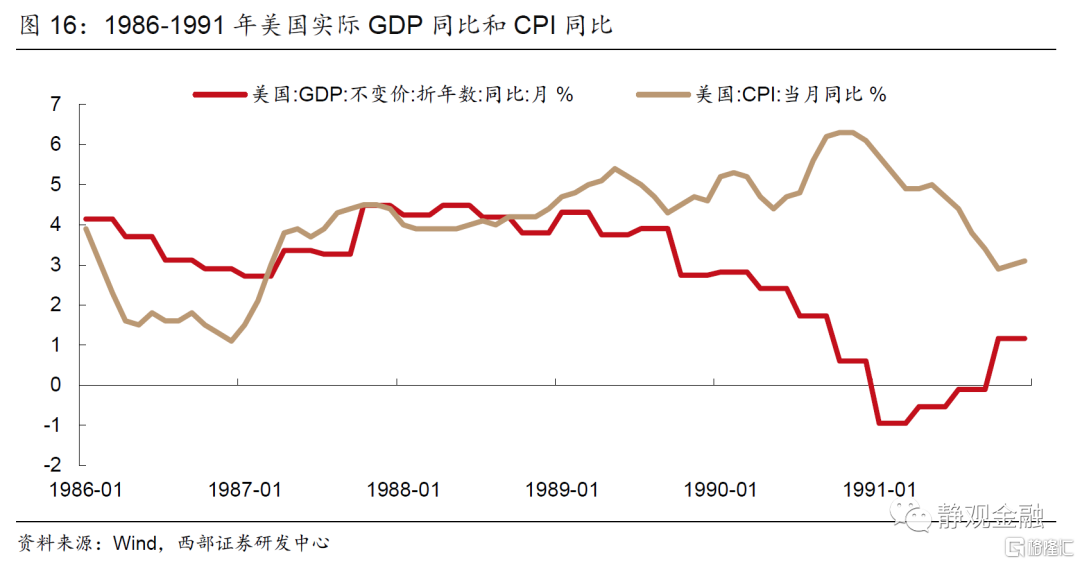

(四)1986-1990年:里根税改助长权益型REITs;储贷危机导致REITs熊市

1986年10月时任美国总统里根签署《1986年税改法案》,最关键的两点变化是:一是主动管理,允许REITs主动持有、管理和出售房地产;二是比较优势,限制合伙制房地产企业的避税行为以提高REITs的税收优势,取消房地产资产的加速折旧记账法,房地产投资损失无法抵税。这使得权益型REITs优势逐步凸显,1987-1989年权益型REITs市值增长42.3%,同期抵押型REITs仅增长11.9%。

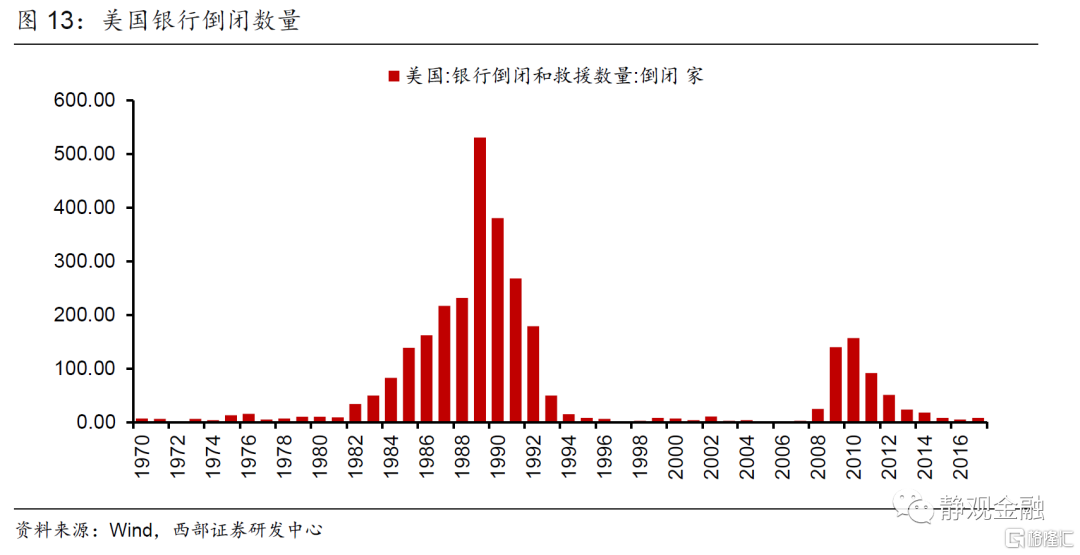

但80 年代末储贷危机叠加地产供给过剩导致REITs熊市。1986年3月美国完成利率市场化进程。由于美国利率管制放开过快使商业银行的负债结构发生了明显变化。银行贷款投向高风险、高收益领域。银行业的结构性变化带来的竞争加剧、风险偏好上升最终导致大批小银行破产,并导致地产市场景气度恶化,房屋空置率显著上升。此间,由于高息揽储,个人储蓄率上升、消费意愿下降也加剧了经济下滑。储贷危机导致1990-1991年美国经济衰退,也对REITs造成冲击,1990年全美REITs市值和全收益价格分别下跌25.1%和17.3%。

(五)1991-1997年:结构创新、IPO繁荣与机构投资者涌入

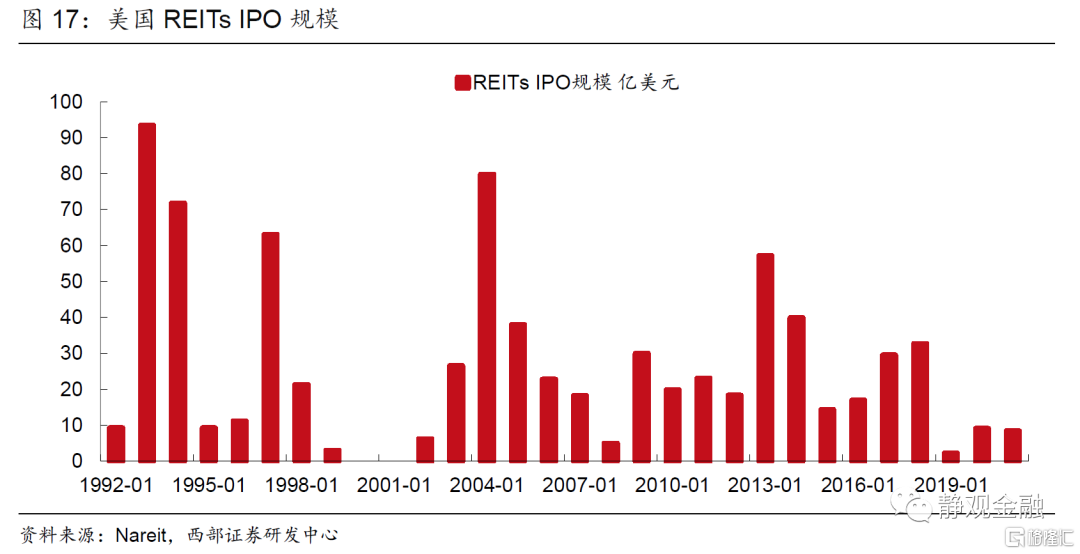

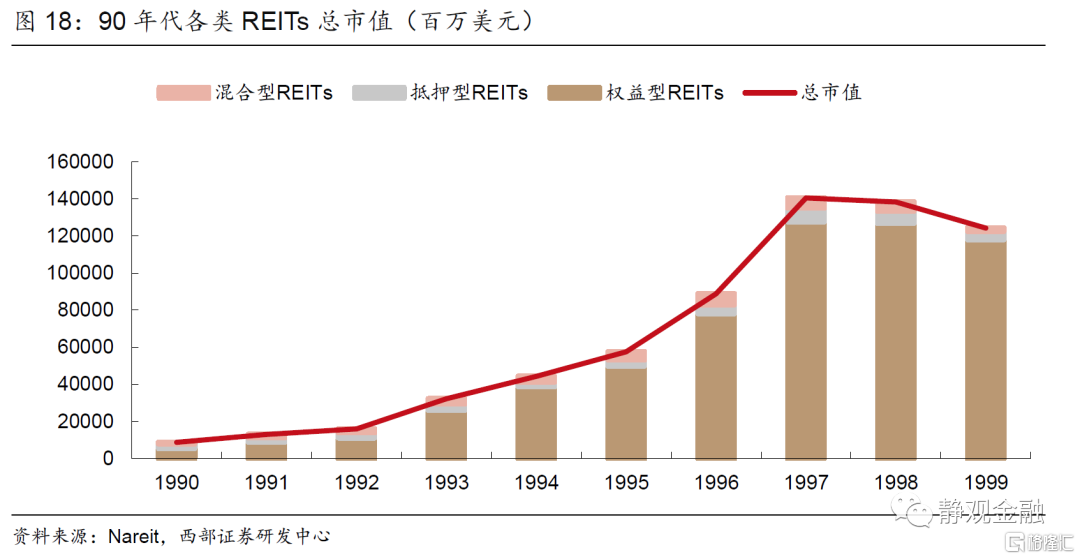

1991年11月KIM完成股权REITs IPO,标志着现代REITs时代的开始,同年12月New Plan成为首个上市交易的REITs,股票市值高达10亿美元。1992年12月Taubman Centers首次完成UP-REITs(伞形合伙REITs)IPO,该结构可递延REITs不动产购置的纳税义务,降低不动产转入门槛。此后掀起REITs IPO的浪潮,1993和1994年REITs IPO金额分别为93.4亿美元和71.8亿美元,仅1993年IPO募集金额就超过了过去13年的总和。1993年8月时任美国总统克林顿签署《综合预算调节法案》,放宽养老金投资准入要求,1994年机构投资者份额便从1993年的15%扩大至45%。1996年美国国税局扩大REITs租金收入的口径,1997年8月克林顿总统签署《1997年纳税精减法》,允许REITs对非持有长投房地产资产的出售收入可以超过总收入的30%,进一步增加了REITs经营的范畴。1997年10月美国财政部开辟了外资投资渠道。

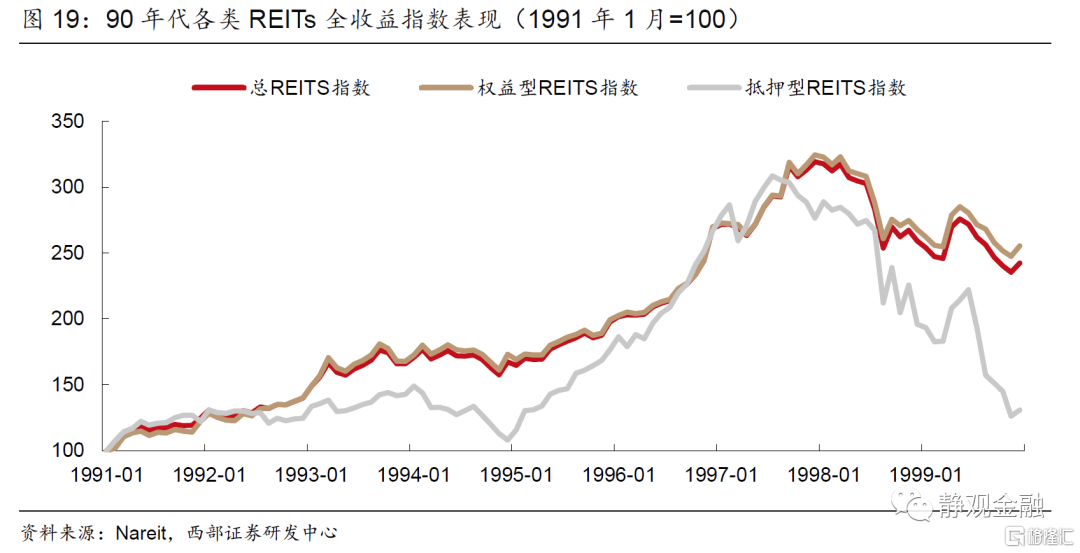

1991-1997年REITs规模扩大16倍,其中权益型REITs扩大23倍,抵押型REITs扩大约3倍。1991-1997年总REITs、权益型REITs、抵押型REITs券收益率指数CAGR分别为19.4%、20.1%和16.9%,同期标普500全收益为19.1%。总的来说,1991-1997年REITs市场大幅扩容是结构创新、IPO繁荣与机构投资者涌入三因素共振的结果。

(六)1998-2008年:科网泡沫破灭后成长和价值的反转

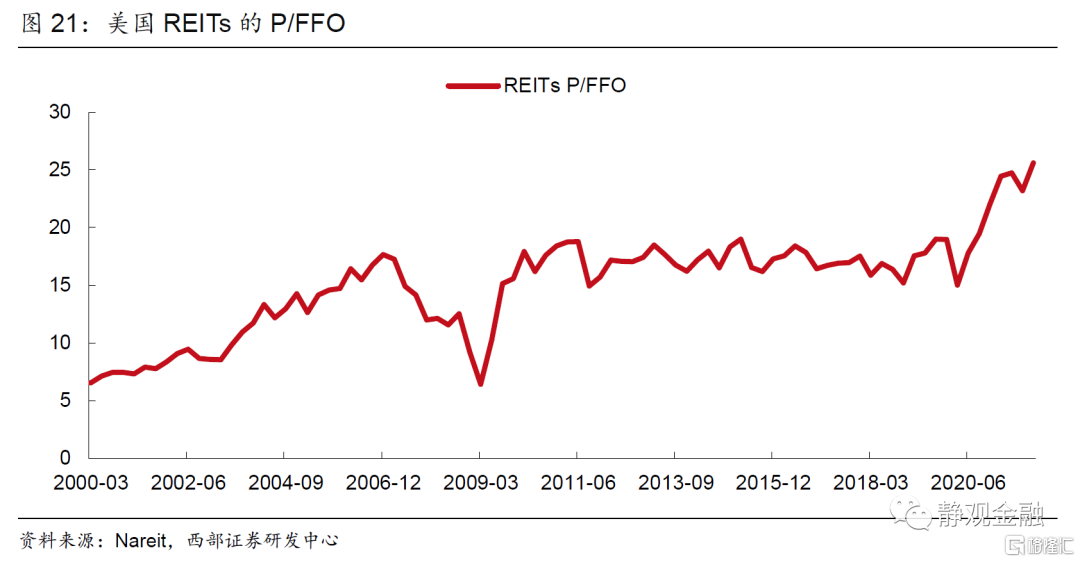

上世纪90年末,在雅虎上市、微软推出Windows95操作系统为代表的互联网发展,叠加亚洲金融危机过后全球资金的避险情绪,大量资金涌入美国股市,REITs市场则遭到冷落。1998-1999年REITs总市值下跌11.6%,全收益指数下跌24.1%。2000年4月以微软被判违反《反垄断法》[2]为标志性事件,互联网企业开始进入泡沫破灭期,环球通讯公司等互联网企业相继破产倒闭。2000年美股估值到达金融危机前最高点,而REITs估值(用P/FFO[3]表示)则在历史低位。市场又转向价值风格。

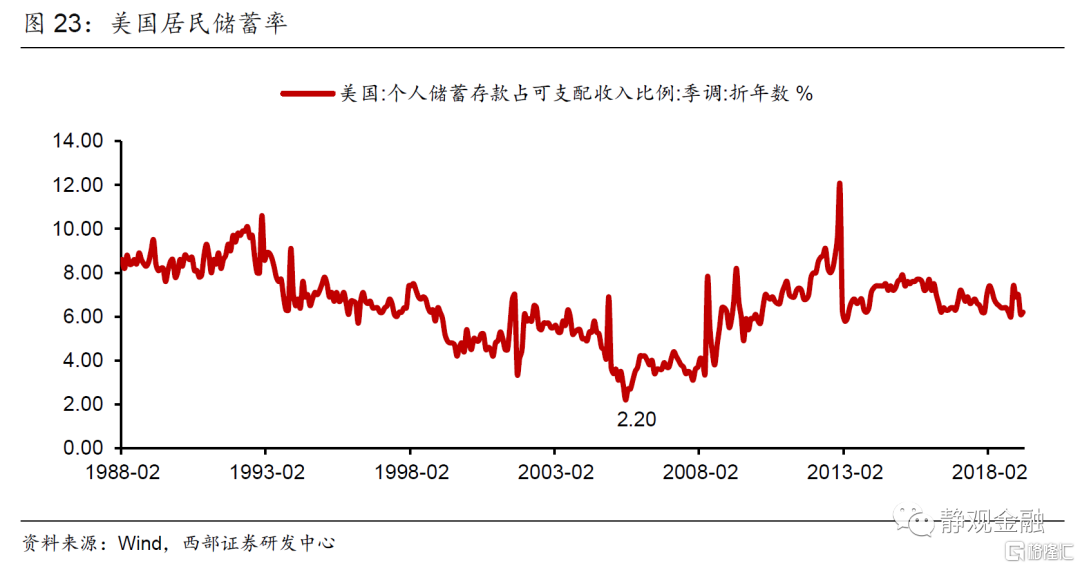

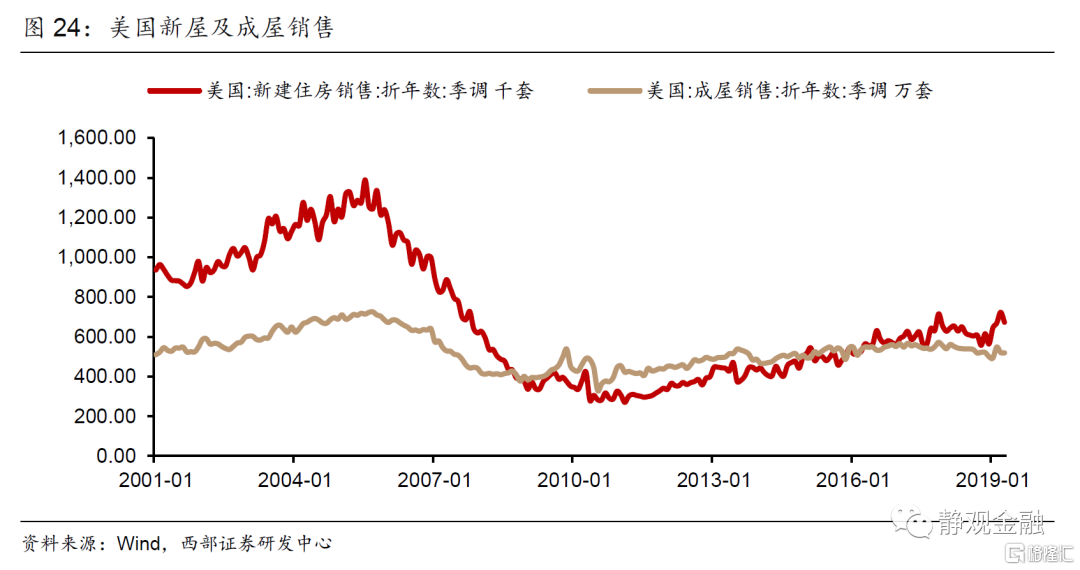

2000年后美国居民储蓄率锐减、杠杆率抬升,美国次级抵押贷款市场也迅速发展,权益型和抵押型REITs企稳回升并于2006年到达顶峰。2005年6月美国居民储蓄率降至2.2%的低点,美国房地产销售开始大幅下滑、房价同比增速锐减、次级债风险敞口扩张。2007年4月美国第二大次级抵押贷款公司新世纪金融申请破产保护,随后又以2008年9月15日雷曼破产为标志性事件,美国迎来次贷危机。受此影响,2007-2008年REITs总市值下跌56.0%,全收益指数下跌48.5%。

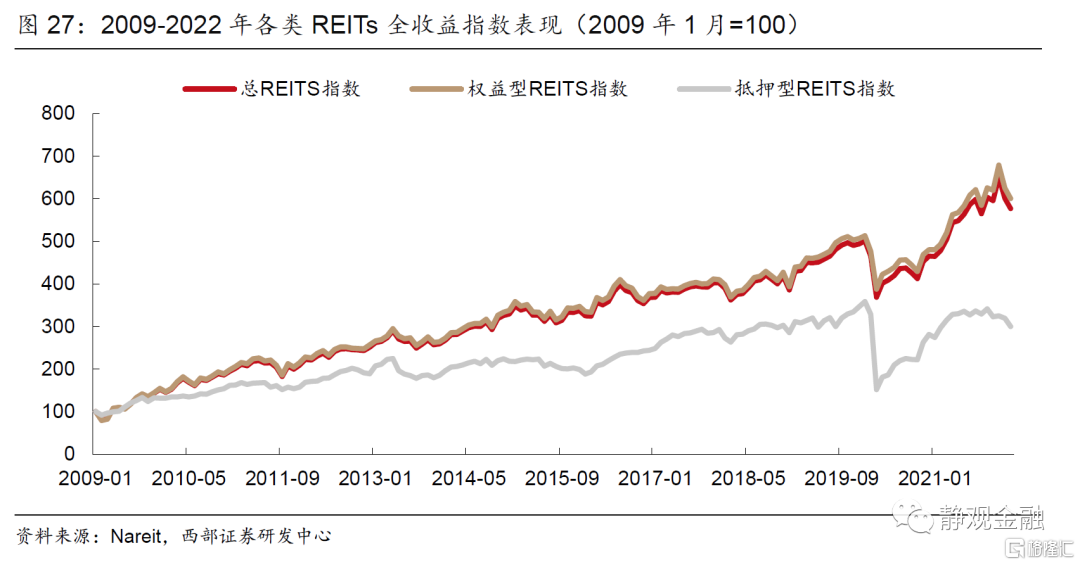

(七)2009-2021年:整体中高速发展,抵押型REITs式微

为应对金融危机,上市REITs采取杠杆化和资产负债表重组策略,并在2008年后触底反弹。2008年7月美国政府颁布《REITs投资和多元化法案》,允许REITs更有效地买卖资产,增加应税REITs子公司的规模。2015年12月奥巴马空调签署《Path法案》,消除非美投资REITs障碍,并废除针对SEC上市REITs的惩罚性优惠股息规则。2018年中美贸易摩擦、美联储加息和2020年新冠疫情曾令美国REITs总市值小幅回落,但整体评估金融危机后美国REITs市场保持中高速发展。

2009年1月-2022年2月权益型REITs年化收益率14.3%、平均股息率4.4%,抵押型REITs年化收益率14.7%、平均股息率3.8%,总REITs指数年化收益率8.7%、平均股息率11.6%。金融危机后权益型REITs表现不如标普500全收益指数(年化收益率15.5%)。此外,截至2020年底REITs市场总规模1.25万亿美元,权益型REITs占94.8%,抵押型REITs仅占5.2%。

[1]Block R L.Investing in REITs: real estate investment trusts[M]. John Wiley & Sons,2011.

[2]https://www.justice.gov/atr/case/us-v-microsoft-corporation-browser-and-middleware.

[3] P/FFO=股价/经营性现金流,FFO=净收入+折旧+摊销-非经常性损益。

风险提示

对美国及全球REITs发展的理解不到位

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)