本文來自:靜觀金融 作者:張靜靜

摘要

全球REITs發展概況。REITs(Real Estate Investment Trusts),是指以公司、信託或協會形式擁有、經營與售賣不動產從而取得租金及資產增值收益,是將流動性較差的房地產轉化為流動性較好的證券工具。1960年REITs誕生於美國,70年代末荷蘭、中國台灣、新西蘭、澳大利亞相繼引入REITs,90年代起REITs逐漸在全球普及。2021年是我國發行首批REITs,目前已有41個國家和地區設立REITs制度。REITs起源於美國,目前美國佔REITs市場份額過半,本文重點討論美國的REITs發展史。

REITs的三種分類維度:1)按組織形式可分為公司型和契約型,即“公司”和“信託基金”的區別;2)按收入來源可以分為權益型、抵押型和混合型,目前全球絕大多數REITs為權益型;3)按底層資產可以分為辦公、工業、零售、住宅、酒店、倉儲、基建、醫療、數據中心等等。

60年美國REITs發展史回顧。

1)1960-1967年:60年代前中期處於REITs探索期,發展十分緩慢,只有10家規模較大的REITs,市值維持在2億美元左右。

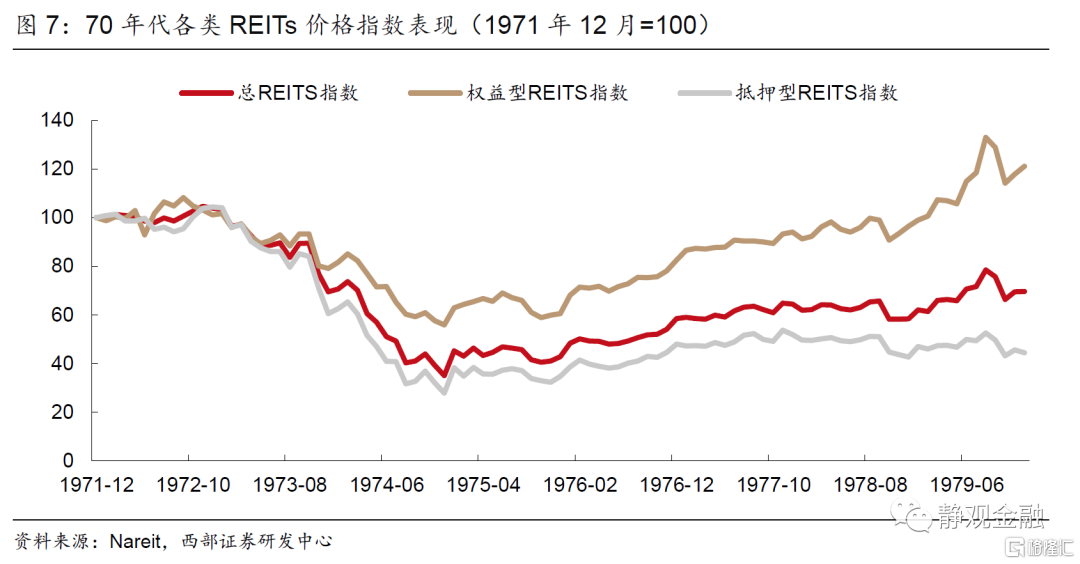

2)1968-1975年:1967年抵押型REITs出現,此類有價證券收益率不受當時銀行利率管制約束,因此許多美國銀行推出抵押型REITs提供貸款並實現出表,1968-1972年REITs規模迎來爆發性增長。1973年石油危機後美國經濟衰退、地產嚴重過剩,大量抵押貸款壞賬風險暴露,抵押型REITs陷入困境。

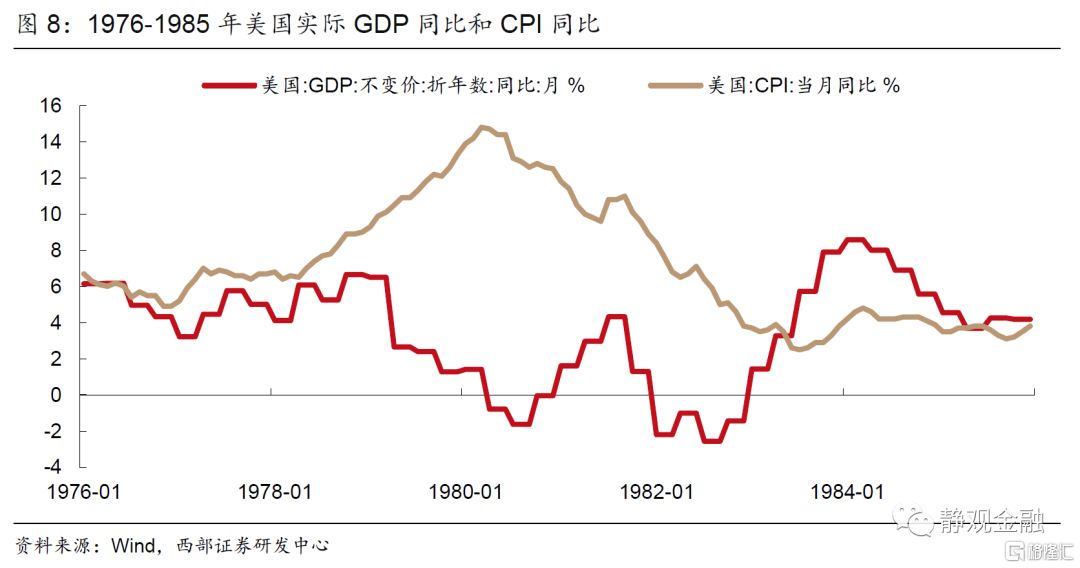

3)1976-1985年:《1976年税收改革法案》和《1981年經濟復興法案》相繼推出令權益型REITs迎來黃金十年。十年間權益型REITs年化收益率22.0%、戰勝標普500(13.6%)。

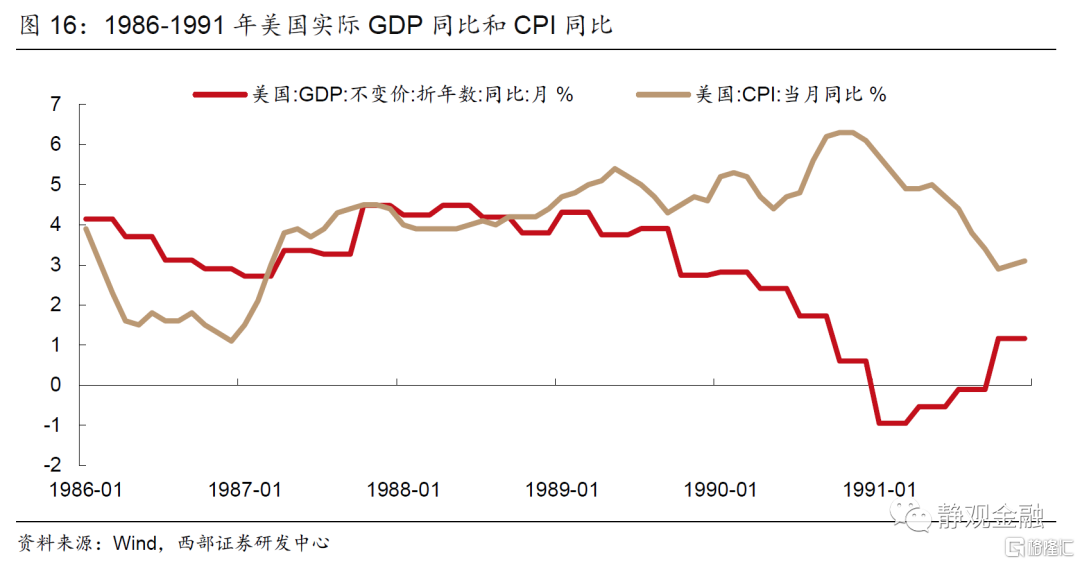

4)1986-1990年:《1986年税改法案》鼓勵REITs主動管理並放大其税收優勢,權益型REITs優勢逐步凸顯。但80 年代末儲貸危機疊加地產供給過剩導致REITs熊市。

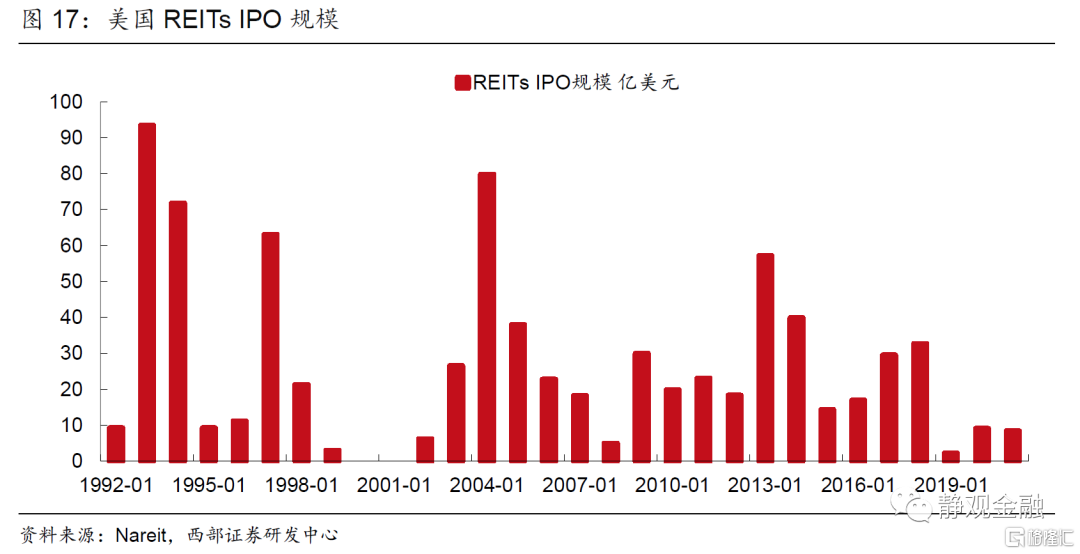

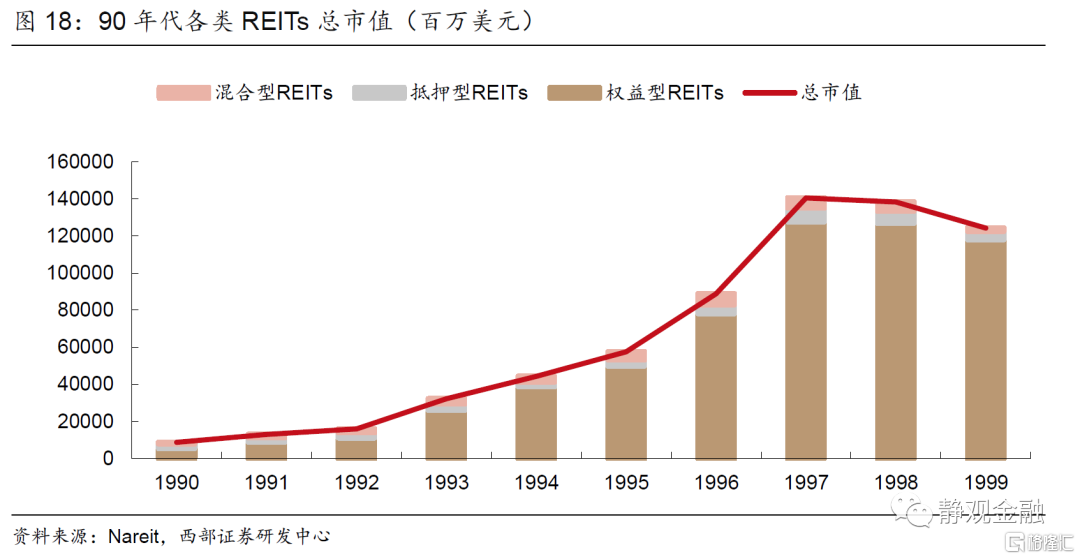

5)1991-1997年:1991-1997年全美REITs規模擴大16倍,其中權益型REITs擴大23倍,是結構創新、IPO繁榮與機構投資者湧入三因素共振的結果。

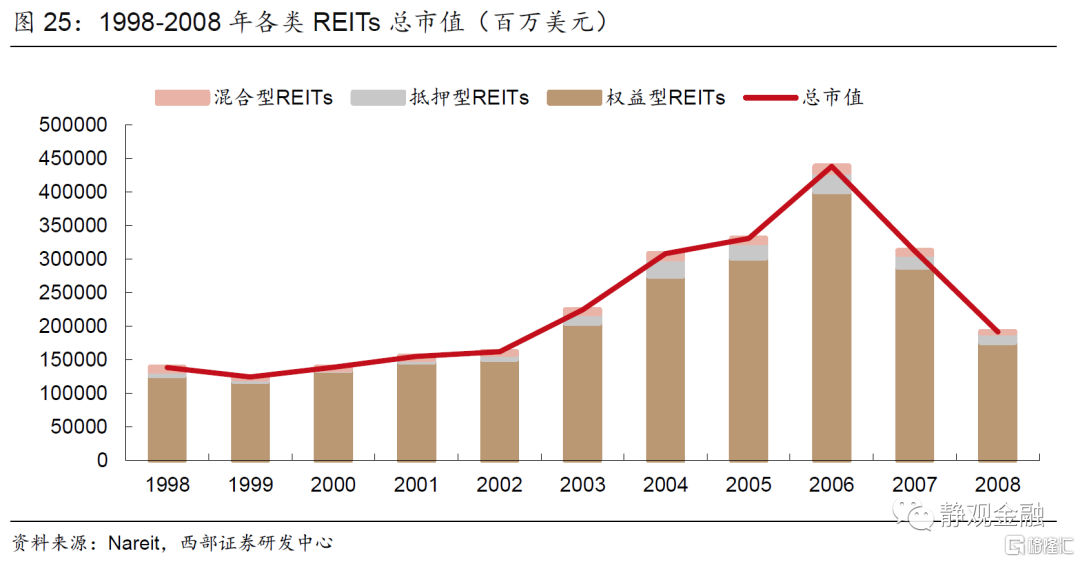

6)1998-2008年:亞洲金融危機後全球資金湧入美國股市,REITs市場則遭到冷落,1998-1999年REITs總市值下跌11.6%。2000年初科網泡沫破滅,成長和價值反轉,REITs企穩回升並於2006年到達頂峯隨後爆發次貸危機。2007-2008年REITs總市值下跌56.0%。

7)2009-2021年:整體處於中高速發展階段,但抵押型REITs式微。

正文

一、全球REITs發展概況

(一)美國佔REITs市場份額過半

REITs(Real Estate Investment Trusts),是指以公司、信託或協會形式擁有、經營與售賣不動產從而取得租金及資產增值收益,是將流動性較差的房地產轉化為流動性較好的證券工具。1960年REITs誕生於美國,70年代末荷蘭、中國台灣、新西蘭、澳大利亞相繼引入REITs,90年代起REITs才逐漸在全球普及,2021年是我國也發行首批REITs,目前已有41個國家和地區設立REITs制度。截至2021年12月全球共有932家上市REITs,總市值約2.5萬億美元,美國佔據半壁江山。REITs起源於美國,目前也是國際上規模最大、發展最成熟的市場,因此本文重點討論美國的REITs發展史。

(二)REITs的三種分類維度

1)按組織形式可分為公司型和契約型。公司型REITs通過發行股份的方式募集資金,具有法人資格,投資者持有的是公司股票,代表國家為美國、日本、歐洲;契約型REITs通過發行收益憑證籌措資金,不具有法人資格,投資人持有的是REITs的信託憑證或基金份額,代表國家為新加坡、澳大利亞、中國。

2)按收入來源可以分為權益型、抵押型和混合型。權益型REITs直接投資房地產,收入來源為租金和轉售;抵押型REITs投資住房貸款或MBS,收入來源為利息;混合型REITs介於兩者之間,也從事放款業務獲取收入。目前,全球絕大多數REITs為權益型。

3)按底層資產可以分為辦公、工業、零售、住宅、酒店、倉儲、基建、醫療、數據中心等等。

二、60年美國REITs發展史

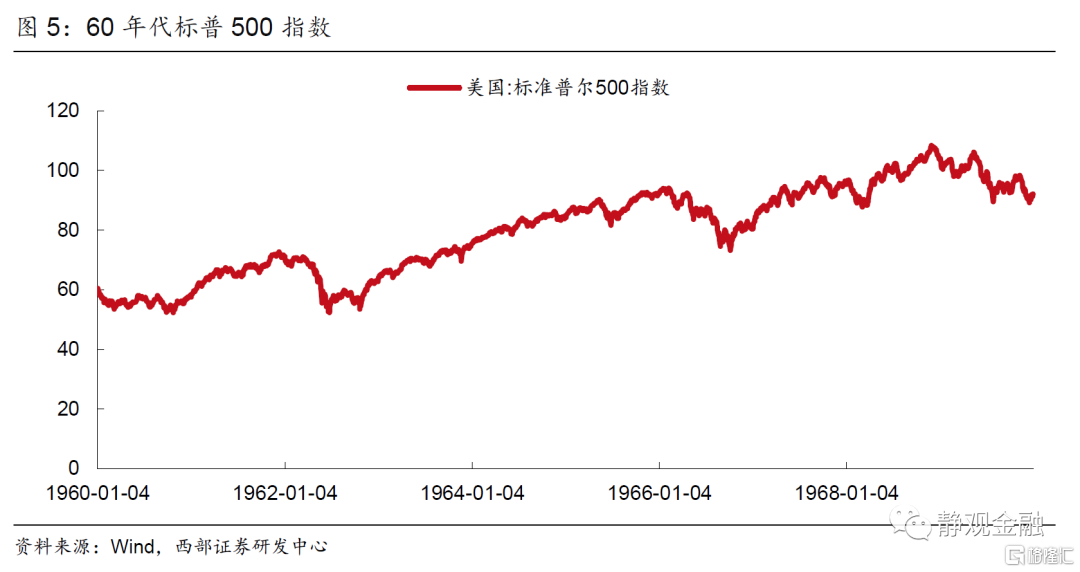

(一)1960-1967年:REITs探索期

1960年9月14日美國總統艾森豪威爾簽署《公法86-779》,首次允許設立REITs並賦予税收優惠。但為避免逃税現象氾濫,僅允許REITs以非法人信託或組織成立且資產必須交由第三方管理,並對資產、收入、分紅提出嚴格要求。由於1958年“艾森豪威爾衰退”後美國經濟乃至地產業的不景氣,REITs的誕生一方面吸引民間資本進入房地產市場,拓寬融資渠道,另一方面也滿足個人投資者參與規模化、多元化地產投資的需求。1960年9月15日全美房地產投資基金協會成立,即全美房地產投資信託協會(Nareit)的前身。但是60年代前中期REITS發展十分緩慢,根據Investingin REITs(4th)[1],60年代前中期只有10家規模較大的REITs,市值維持在2億美元左右。不過,儘管規模很小,但60年代REITs年化總回報11.5%,戰勝同期標普500的6.7%。

(二)1968-1975年:抵押型REITs的順境與困境

1968-1972年REITs規模迎來爆發性增長。1967年抵押型REITs出現,此類有價證券收益率不受當時銀行利率管制約束,因此許多美國銀行推出抵押型REITs提供貸款(以更高利率)並實現出表,1968-1970年共新增58家抵押型REITs。水漲船高,REITs行業總市值從1968年的2億美元左右攀升至1972年的18.8億美元。

1973-1974年抵押型REITs規模顯著萎縮。1973年石油危機後美國經濟衰退、地產嚴重過剩,大量抵押貸款壞賬風險暴露,1974年不良資產率高達73%,許多抵押型REITs進入破產程序。1974年抵押型REITs總市值相對1971年縮水一半多,1974年12月總REITs、權益型REIT和抵押型REITs價格指數相對1972年同期分別下跌66.3%、44.7%和73.3%。1974年美國國會出台《美國REITs税收法案》,允許REITs在獲得違約或被拍賣後90天內對物業進行運營管理,但之後需要將運營轉移給獨立第三方。至此,REITs行業止住頹勢。

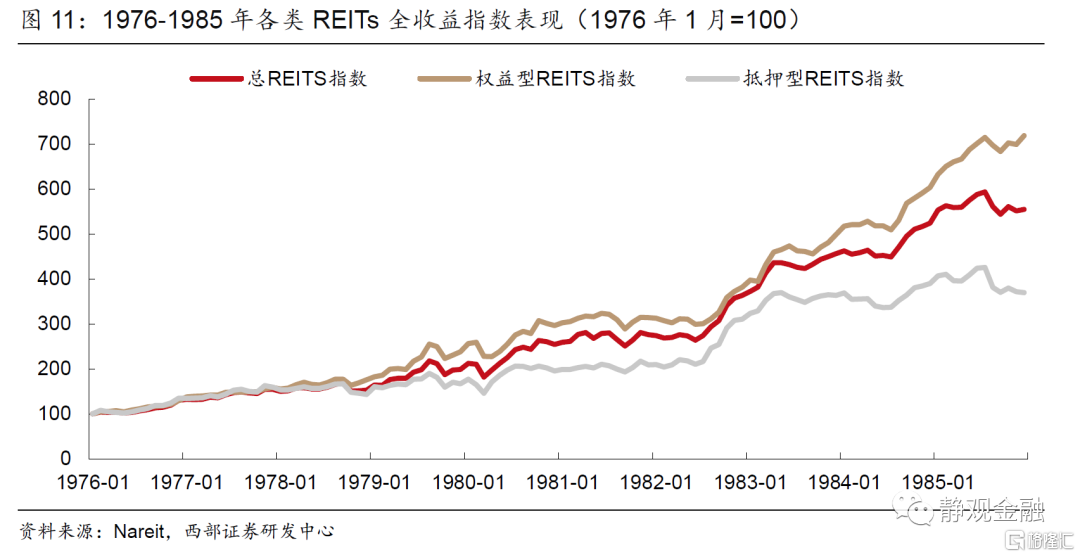

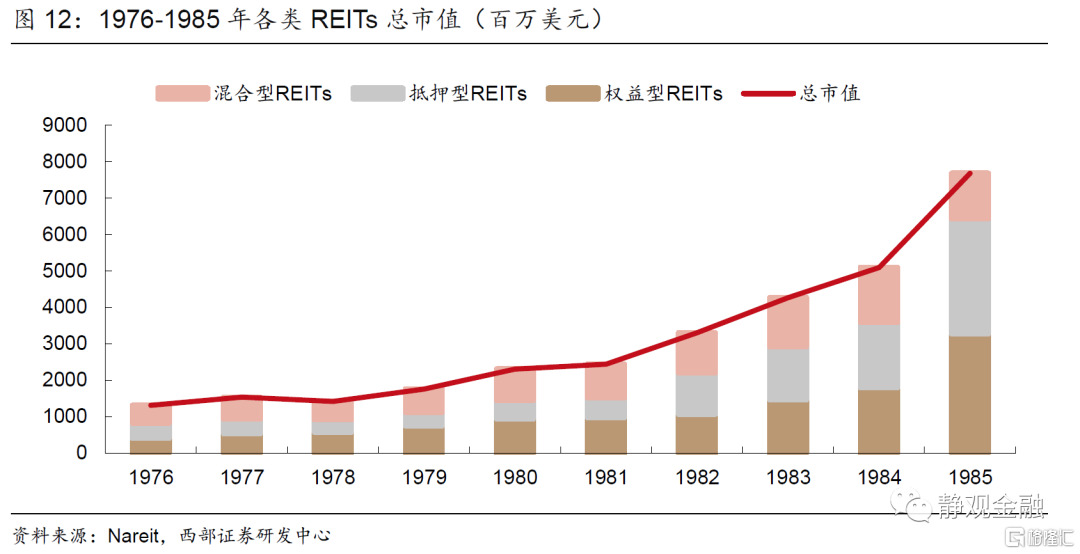

(三)1976-1985年:權益型REITs的黃金十年

1976年11月時任美國總統福特簽署《1976年税收改革法案》,允許REITs在商業信託之外以公司形式成立,將分紅比例由90%提高至95%,同時允許REITs可以轉售為目的持有不動產。該法案令REITs市場尤其是權益型REITs迎來快速發展。70年代中後期美國出現高通脹,80年代初美國經濟兩度陷入滯脹,此間REITs是對抗通脹的有效工具。1981年時任美國總統里根簽署《經濟復興法案》,允許房地產企業採用加速折舊方式進行避税,於是資本大量湧入商業地產並推高房價,支撐權益型REITs業績。而受美聯儲加息影響80年前中期30年期抵押貸款固定利率久居高位,抵押型REITs(多為固定利率模式)增加借貸成本的同時壓縮利潤空間。

1976-1985年權益型REITs迎來黃金十年。十年期間,權益型REITs年化收益率22.0%、平均股息率7.9%,抵押型REITs年化收益率14.1%、平均股息率11.1%,總REITs指數年化收益率18.9%、平均股息率9.0%。此間,權益型REITs戰勝了標普500全收益指數(年化收益率13.6%)。從規模上看,1985年起權益型REITs正式超過抵押型REITs。

(四)1986-1990年:里根税改助長權益型REITs;儲貸危機導致REITs熊市

1986年10月時任美國總統里根簽署《1986年税改法案》,最關鍵的兩點變化是:一是主動管理,允許REITs主動持有、管理和出售房地產;二是比較優勢,限制合夥制房地產企業的避税行為以提高REITs的税收優勢,取消房地產資產的加速折舊記賬法,房地產投資損失無法抵税。這使得權益型REITs優勢逐步凸顯,1987-1989年權益型REITs市值增長42.3%,同期抵押型REITs僅增長11.9%。

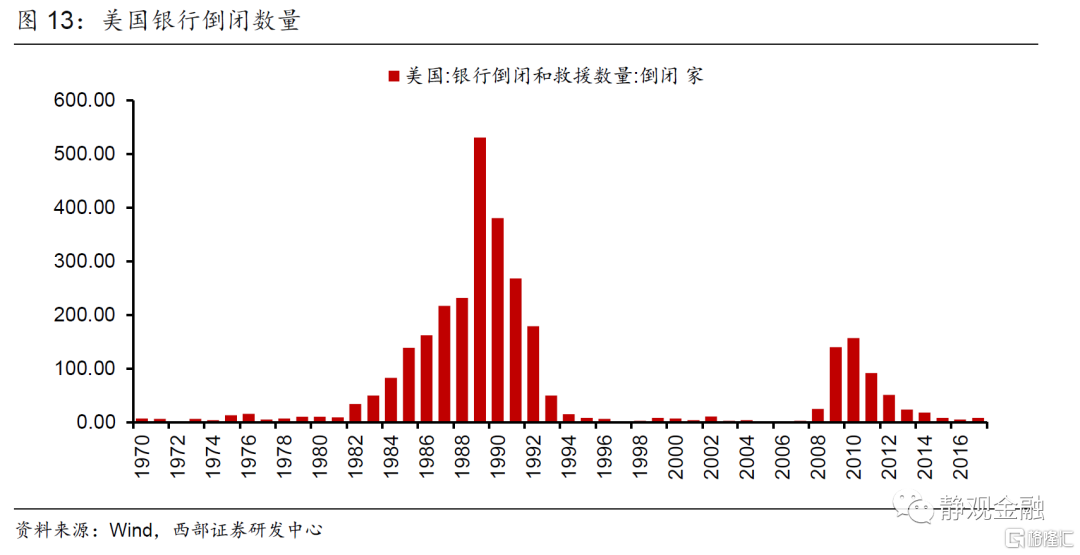

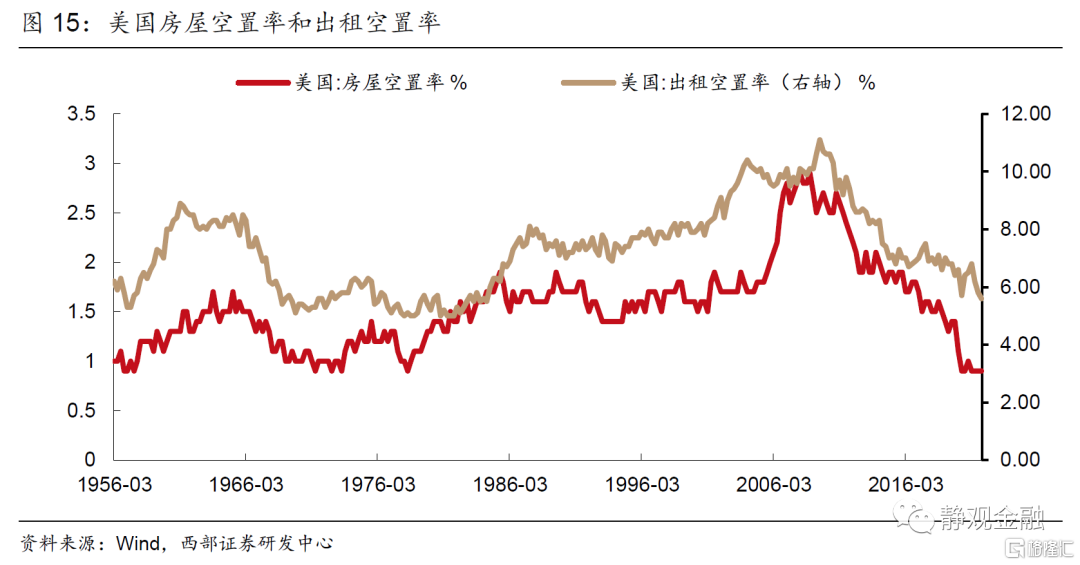

但80 年代末儲貸危機疊加地產供給過剩導致REITs熊市。1986年3月美國完成利率市場化進程。由於美國利率管制放開過快使商業銀行的負債結構發生了明顯變化。銀行貸款投向高風險、高收益領域。銀行業的結構性變化帶來的競爭加劇、風險偏好上升最終導致大批小銀行破產,並導致地產市場景氣度惡化,房屋空置率顯著上升。此間,由於高息攬儲,個人儲蓄率上升、消費意願下降也加劇了經濟下滑。儲貸危機導致1990-1991年美國經濟衰退,也對REITs造成衝擊,1990年全美REITs市值和全收益價格分別下跌25.1%和17.3%。

(五)1991-1997年:結構創新、IPO繁榮與機構投資者湧入

1991年11月KIM完成股權REITs IPO,標誌着現代REITs時代的開始,同年12月New Plan成為首個上市交易的REITs,股票市值高達10億美元。1992年12月Taubman Centers首次完成UP-REITs(傘形合夥REITs)IPO,該結構可遞延REITs不動產購置的納税義務,降低不動產轉入門檻。此後掀起REITs IPO的浪潮,1993和1994年REITs IPO金額分別為93.4億美元和71.8億美元,僅1993年IPO募集金額就超過了過去13年的總和。1993年8月時任美國總統克林頓簽署《綜合預算調節法案》,放寬養老金投資准入要求,1994年機構投資者份額便從1993年的15%擴大至45%。1996年美國國税局擴大REITs租金收入的口徑,1997年8月克林頓總統簽署《1997年納税精減法》,允許REITs對非持有長投房地產資產的出售收入可以超過總收入的30%,進一步增加了REITs經營的範疇。1997年10月美國財政部開闢了外資投資渠道。

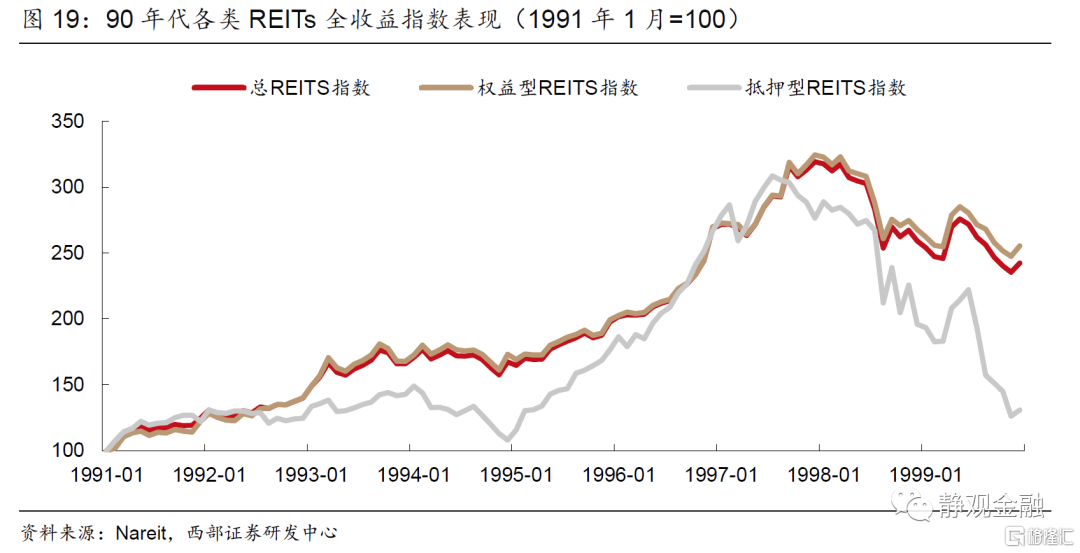

1991-1997年REITs規模擴大16倍,其中權益型REITs擴大23倍,抵押型REITs擴大約3倍。1991-1997年總REITs、權益型REITs、抵押型REITs券收益率指數CAGR分別為19.4%、20.1%和16.9%,同期標普500全收益為19.1%。總的來説,1991-1997年REITs市場大幅擴容是結構創新、IPO繁榮與機構投資者湧入三因素共振的結果。

(六)1998-2008年:科網泡沫破滅後成長和價值的反轉

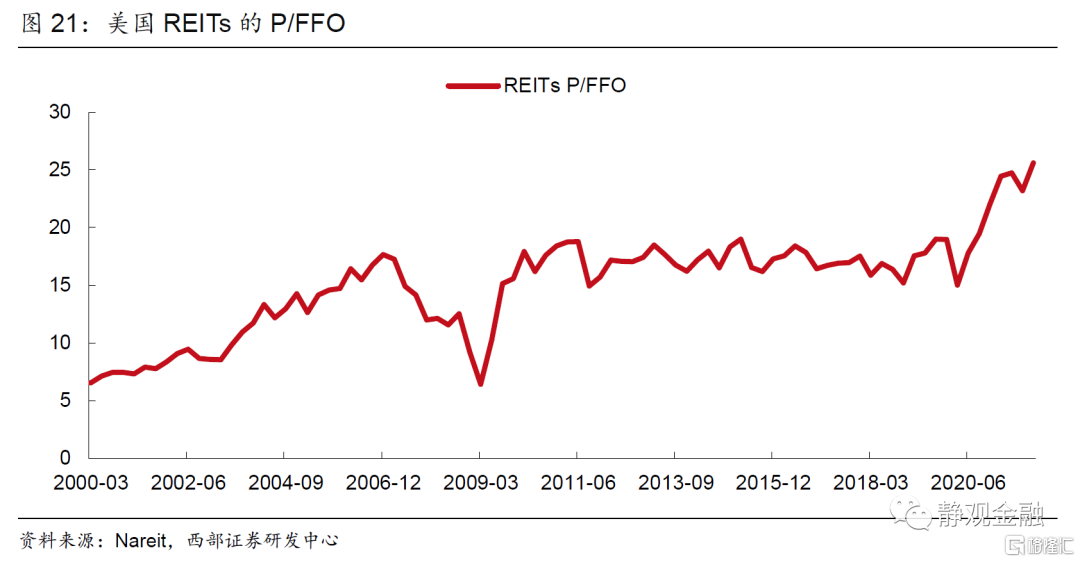

上世紀90年末,在雅虎上市、微軟推出Windows95操作系統為代表的互聯網發展,疊加亞洲金融危機過後全球資金的避險情緒,大量資金湧入美國股市,REITs市場則遭到冷落。1998-1999年REITs總市值下跌11.6%,全收益指數下跌24.1%。2000年4月以微軟被判違反《反壟斷法》[2]為標誌性事件,互聯網企業開始進入泡沫破滅期,環球通訊公司等互聯網企業相繼破產倒閉。2000年美股估值到達金融危機前最高點,而REITs估值(用P/FFO[3]表示)則在歷史低位。市場又轉向價值風格。

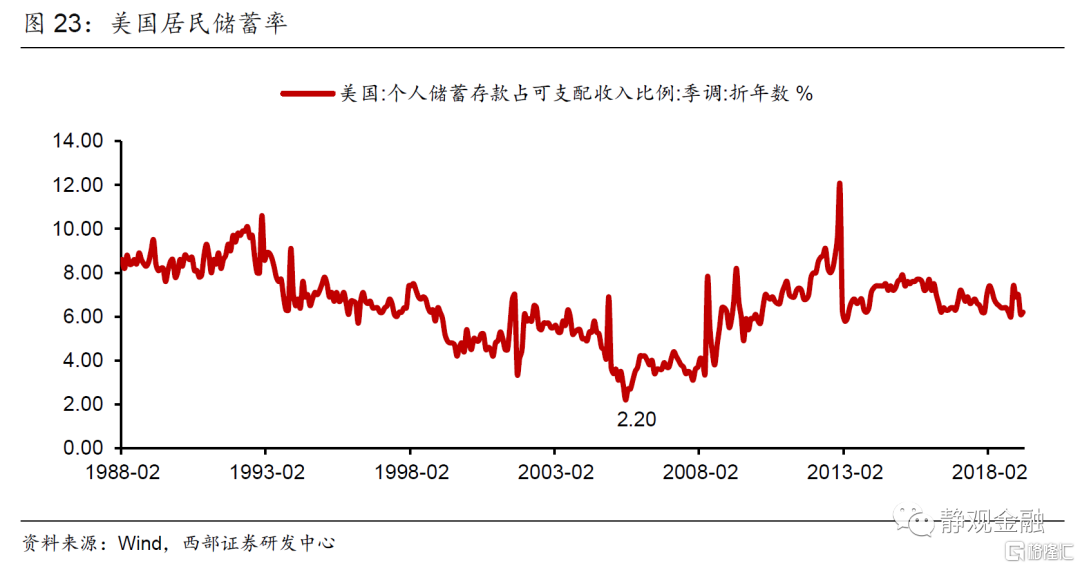

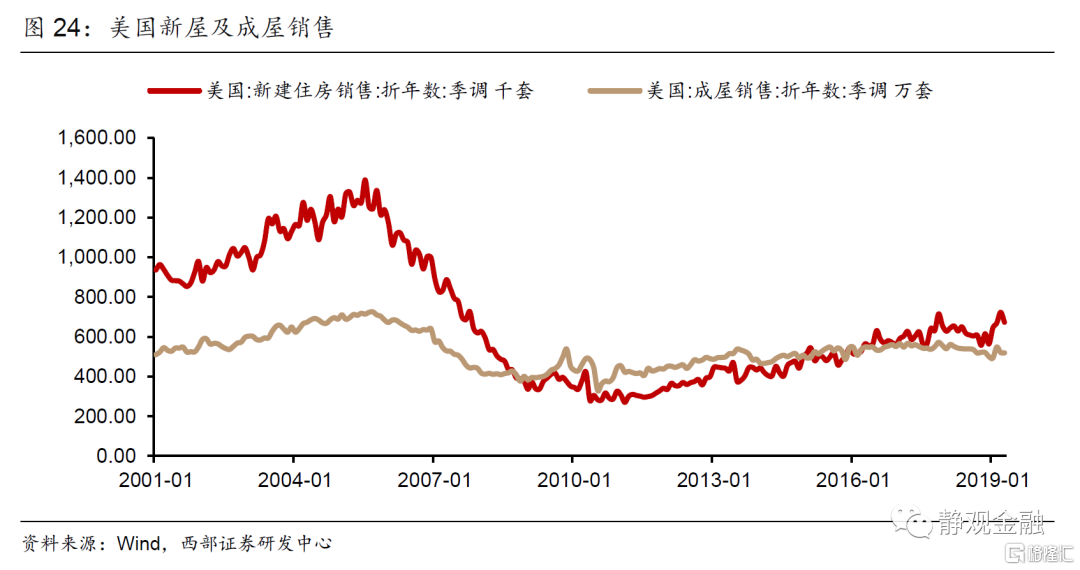

2000年後美國居民儲蓄率鋭減、槓桿率抬升,美國次級抵押貸款市場也迅速發展,權益型和抵押型REITs企穩回升並於2006年到達頂峯。2005年6月美國居民儲蓄率降至2.2%的低點,美國房地產銷售開始大幅下滑、房價同比增速鋭減、次級債風險敞口擴張。2007年4月美國第二大次級抵押貸款公司新世紀金融申請破產保護,隨後又以2008年9月15日雷曼破產為標誌性事件,美國迎來次貸危機。受此影響,2007-2008年REITs總市值下跌56.0%,全收益指數下跌48.5%。

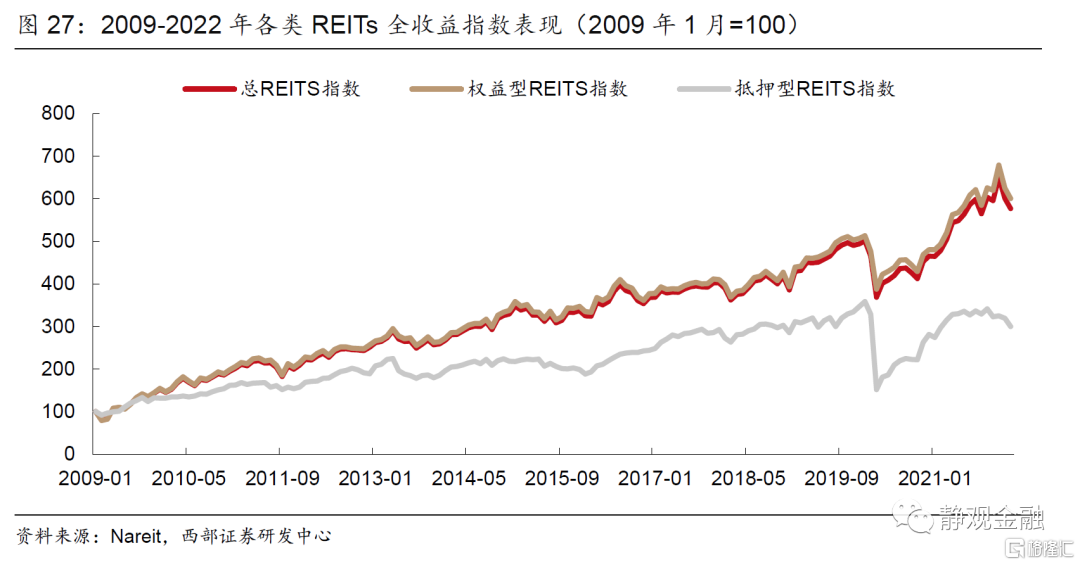

(七)2009-2021年:整體中高速發展,抵押型REITs式微

為應對金融危機,上市REITs採取槓桿化和資產負債表重組策略,並在2008年後觸底反彈。2008年7月美國政府頒佈《REITs投資和多元化法案》,允許REITs更有效地買賣資產,增加應税REITs子公司的規模。2015年12月奧巴馬空調簽署《Path法案》,消除非美投資REITs障礙,並廢除針對SEC上市REITs的懲罰性優惠股息規則。2018年中美貿易摩擦、美聯儲加息和2020年新冠疫情曾令美國REITs總市值小幅回落,但整體評估金融危機後美國REITs市場保持中高速發展。

2009年1月-2022年2月權益型REITs年化收益率14.3%、平均股息率4.4%,抵押型REITs年化收益率14.7%、平均股息率3.8%,總REITs指數年化收益率8.7%、平均股息率11.6%。金融危機後權益型REITs表現不如標普500全收益指數(年化收益率15.5%)。此外,截至2020年底REITs市場總規模1.25萬億美元,權益型REITs佔94.8%,抵押型REITs僅佔5.2%。

[1]Block R L.Investing in REITs: real estate investment trusts[M]. John Wiley & Sons,2011.

[2]https://www.justice.gov/atr/case/us-v-microsoft-corporation-browser-and-middleware.

[3] P/FFO=股價/經營性現金流,FFO=淨收入+折舊+攤銷-非經常性損益。

風險提示

對美國及全球REITs發展的理解不到位

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)