一阳改三观,往往股民真正的记忆力可能就只有7秒?

上半周还绝望要退市的小韭们,这几天在大涨的阳光普照下,又喊出了牛市要来了的口号。更有不少段子调侃道:请所有骑手停止接单,有单的立马丢垃圾桶里。牛回,速归...

3月16日,上面会议召开的时间非常及时,在大A最绝望的时刻绝地反击,一举把接近崩溃的战局掰了回来,才有了这三天爆发式的反弹。

而这次上涨,“政策底”的出现成为了业内人士的共识,但对于“政策底”是不是真正的“市场底”,又或是两者谁前谁后。众说纷纭,莫衷一是。

01

反弹急促

从这几天市场反弹表现来看,市场情绪高涨,大A股民账户也进入持续回血的过程中。最明显的就是,从周三反弹起,两市涨跌家数连续三天接近3500家,三天个股涨幅中位数达5.8%,平均涨幅更是达6.4%。

(数据来源:通达信,涨跌家数)

最暴力的还得数港股大型互联网科技公司,三天个股涨幅中位数达39.6%(以资讯科技业230家为例),硬是走成了币圈的涨跌波动。

非要用一幅画面来形容,就是一个被困山里,饿了许多天的壮汉,你给他一个馒头,他吭哧吭哧两口吃完,再给一个,又是吭哧吭哧两口吃完。你说别着急,多的是,慢慢吃,别噎着,人家压根就听不进去,恨不得一天把一辈子的馒头都吃进去...

包括美股中概纷纷暴涨,动则50、60%的涨幅,创造很多历史记录。会有很多人觉得,抄底的肯定赚翻了,但仔细分析,其实并没有。

从100元跌到50元,跌去50%,而要涨回本,则要重新涨回100%。这几天抄底中概的,不排除有一些新进的投资者,但原有持有的投资者早就被闷杀一批又一批,前天敢大跌抄底的,绝大多数都是补仓减亏。跌了60%,反弹50%,你说还差多少回本呢?

(数据来源:通达信,大型互联网科技公司近期涨跌情况)

从盘面板块表现来看,在获利盘抛压下,前期热门的高位股反弹力度并不如低位、筹码分散的旅游景点、地产及消费类板块。这也能从侧面说明,政策底虽然出现了,但是市场信心还没有完全恢复,机构重仓方向仍有较大压力。

(数据来源:同花顺,5日涨幅居前的板块)

对于前天最低点3023点是不是本轮下跌的最低点,这里还需要边走边看,往往底不是一个点,而是一个区间段。尤其这种由政策呵护,暴跌后的暴力反弹,一般不会是底部,底部很少采用这种暴跌暴涨的路径来实现。

02

“市场底”滞后于“政策底”

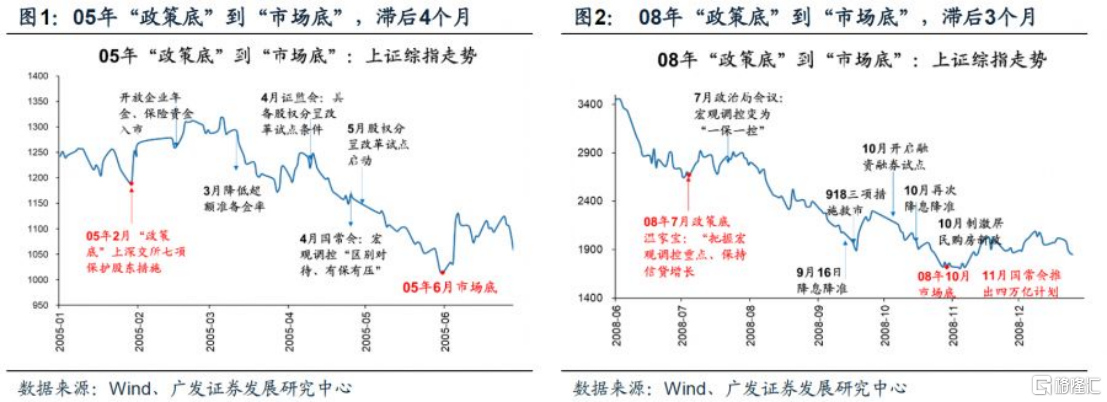

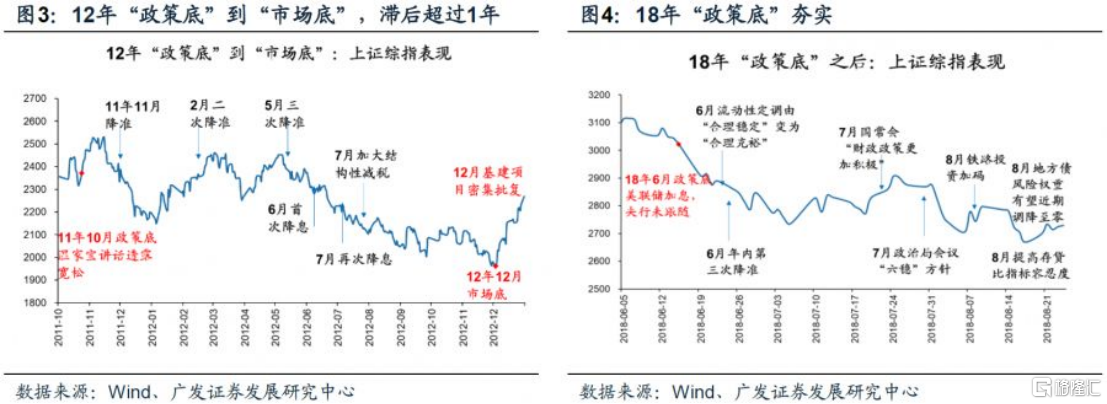

覆盘最近几轮大跌的情况,划分出每轮大跌区间的政策底、市场底,会有两个明显的结论:第一,市场底比政策底更晚出现,落后3-12个月;第二,市场低的点位明显比政策底更低。

(数据来源:广发证券,历次大跌政策底和市场底的情况)

上图中的2018年只讲到8月份的政策,而真正高层喊话是在10月中旬之间。2018年10月18日和19日,就在那个时间点,同样是昨天讲话的人物出场喊话稳市场,于是就有了暴力反弹的行情。市场在连续半年杀跌之后拉出了暴力长阳,随后在两个月的震荡中,指数创了新低,但是这个新低,成为阶段性的低点。

(数据来源:同花顺,2018年下跌企稳反弹的日线图)

要知道,2018年期间市场一路跌,而一路政策托底,期间利好包括央行降准降息、宽松的财政政策来释放流动性、完善上市公司股份回购制度、社保基金加大抄底力度、成立纾困专项基金、上交所设立科创板并试点注册制、中美贸易摩擦缓和等。彼时上证指数PE 分位数在20%以下,而沪深300的PE在10倍附近。

虽说市场底滞后于政策底,但两个底部之间的空间可以非常小,或者是说非常接近。还是以2018年市场大跌为例,最终喊话在10月中旬,市场底是2019年1月4日,时间上虽然差了两个多月,但上证指数是2449点和2440点的差异,基本上毫无影响,而沪深300指数最低点相差的空间也仅在5%以。

从市场情绪上可以这样理解,抄底反弹带来情绪大涨,而短期获利盘过多,又造成阶段的抛压,二次探底夯实底部,等待基本面的改善,与之共振上行。

所以,从A股历史上看,“政策底”和“市场底”很少会出现共振,“市场底”总是要滞后于“政策底”出现,但两者空间相差不多,只不过时间会有些差距。

此外,回顾历轮A股大跌中的维稳举措中,高层表态对市场影响更强,且反弹持续时间在15日左右,反弹幅度更大。

在04年、08年、11年、15年和18年的市场连续快速下跌期间,政府及监管层出台一系列措施以稳定市场、防范系统性风险。有机构梳理了A股市场在下跌期间的各类维稳政策,划分为四种类型,包括央媒喊话、高层表态、鼓励资金入市以及货币政策调整。

整体来看,央媒喊话、货币政策调整对市场影响偏弱、偏短期,反弹持续时间在5-10日左右,而高层表态、鼓励资金入市对市场影响更强,反弹持续时间在15日左右,反弹幅度更大。

03

后市展望

过去几天,市场风险偏好处于一个极度悲观的状态,各大指数接连调整了9个交易日,调整的幅度也达到了10%以上。高层的喊话,只是释放被下挫力量紧压的弹簧而已,但也可见政策呵护明显。

不仅于此,周三的重磅会议后,央行、银保监会、证监会、财政部、外汇局等也一同发声,喊话稳预期、稳信心,维护资本市场稳定。

此外,今天午盘后,大金融板块集体异动,市场上流传着降准降息的利好。据有关报道,高盛上调中国第一季经济增速,并认为,既然3月美联储会议已经开完且未造成大规模市场动荡,估计中国央行会在未来几周下调存款准备金率和政策利率。

(数据来源:网络,高盛预测未来中国央行降准降息)

尽管两会将 GDP 目标定在 5.5% 较为高的上沿,但尚未在地产、基建等传统经济变量及疫情对消费的扰动下找到明确的经济抓手。

预期归预期,但内外部环境,尤其是对于国内政策,预计后续市场将从“听其言”到“观其行”,具体政策调整、出台和落实需要进一步跟踪。

值得注意的是,即便市场止跌了,后面也还有一段漫长的震荡休整和恢复过程,而不同行业,不同个股的基本面还是有差异的。哪怕是经济的好转,受益行业基本面改善也有先后,个股未必完全会匹配上面的走势。有的可能不再创新低,而对于很多超跌反击没有预期的板块或许就是昙花一现。

总得来说,政策底虽然出现了,但是市场信心还没有完全恢复,要等政策实实在在落地。对于反弹也不是这一两天能够完成的,市场底会有一定的概率出现,但就算出现,破前低的空间并不会特别大。

实体店