一陽改三觀,往往股民真正的記憶力可能就只有7秒?

上半周還絕望要退市的小韭們,這幾天在大漲的陽光普照下,又喊出了牛市要來了的口號。更有不少段子調侃道:請所有騎手停止接單,有單的立馬丟垃圾桶裏。牛回,速歸...

3月16日,上面會議召開的時間非常及時,在大A最絕望的時刻絕地反擊,一舉把接近崩潰的戰局掰了回來,才有了這三天爆發式的反彈。

而這次上漲,“政策底”的出現成為了業內人士的共識,但對於“政策底”是不是真正的“市場底”,又或是兩者誰前誰後。眾説紛紜,莫衷一是。

01

反彈急促

從這幾天市場反彈表現來看,市場情緒高漲,大A股民賬户也進入持續回血的過程中。最明顯的就是,從週三反彈起,兩市漲跌家數連續三天接近3500家,三天個股漲幅中位數達5.8%,平均漲幅更是達6.4%。

(數據來源:通達信,漲跌家數)

最暴力的還得數港股大型互聯網科技公司,三天個股漲幅中位數達39.6%(以資訊科技業230家為例),硬是走成了幣圈的漲跌波動。

非要用一幅畫面來形容,就是一個被困山裏,餓了許多天的壯漢,你給他一個饅頭,他吭哧吭哧兩口吃完,再給一個,又是吭哧吭哧兩口吃完。你説彆着急,多的是,慢慢吃,別噎着,人家壓根就聽不進去,恨不得一天把一輩子的饅頭都吃進去...

包括美股中概紛紛暴漲,動則50、60%的漲幅,創造很多歷史記錄。會有很多人覺得,抄底的肯定賺翻了,但仔細分析,其實並沒有。

從100元跌到50元,跌去50%,而要漲回本,則要重新漲回100%。這幾天抄底中概的,不排除有一些新進的投資者,但原有持有的投資者早就被悶殺一批又一批,前天敢大跌抄底的,絕大多數都是補倉減虧。跌了60%,反彈50%,你説還差多少回本呢?

(數據來源:通達信,大型互聯網科技公司近期漲跌情況)

從盤面板塊表現來看,在獲利盤拋壓下,前期熱門的高位股反彈力度並不如低位、籌碼分散的旅遊景點、地產及消費類板塊。這也能從側面説明,政策底雖然出現了,但是市場信心還沒有完全恢復,機構重倉方向仍有較大壓力。

(數據來源:同花順,5日漲幅居前的板塊)

對於前天最低點3023點是不是本輪下跌的最低點,這裏還需要邊走邊看,往往底不是一個點,而是一個區間段。尤其這種由政策呵護,暴跌後的暴力反彈,一般不會是底部,底部很少採用這種暴跌暴漲的路徑來實現。

02

“市場底”滯後於“政策底”

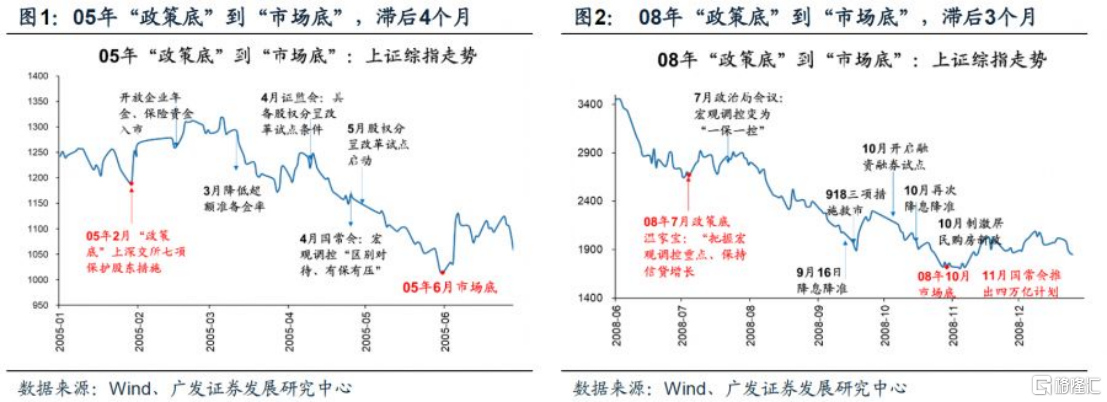

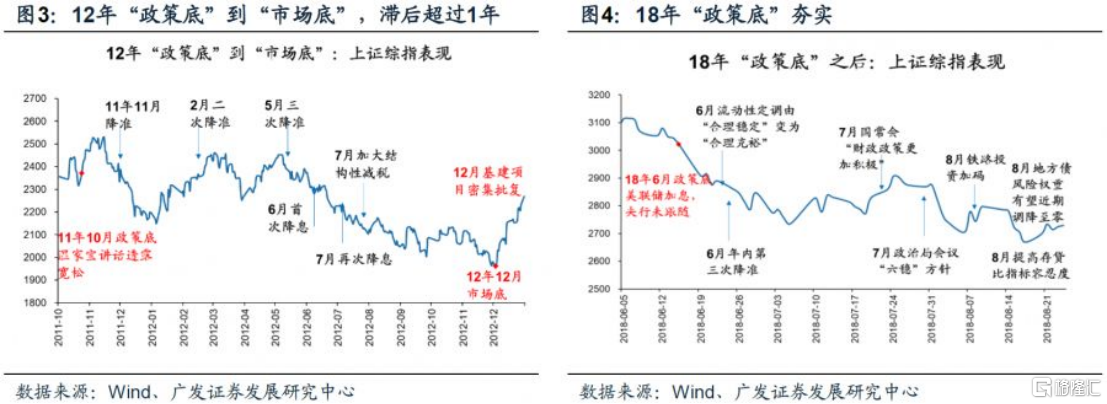

覆盤最近幾輪大跌的情況,劃分出每輪大跌區間的政策底、市場底,會有兩個明顯的結論:第一,市場底比政策底更晚出現,落後3-12個月;第二,市場低的點位明顯比政策底更低。

(數據來源:廣發證券,歷次大跌政策底和市場底的情況)

上圖中的2018年只講到8月份的政策,而真正高層喊話是在10月中旬之間。2018年10月18日和19日,就在那個時間點,同樣是昨天講話的人物出場喊話穩市場,於是就有了暴力反彈的行情。市場在連續半年殺跌之後拉出了暴力長陽,隨後在兩個月的震盪中,指數創了新低,但是這個新低,成為階段性的低點。

(數據來源:同花順,2018年下跌企穩反彈的日線圖)

要知道,2018年期間市場一路跌,而一路政策託底,期間利好包括央行降準降息、寬鬆的財政政策來釋放流動性、完善上市公司股份回購制度、社保基金加大抄底力度、成立紓困專項基金、上交所設立科創板並試點註冊制、中美貿易摩擦緩和等。彼時上證指數PE 分位數在20%以下,而滬深300的PE在10倍附近。

雖説市場底滯後於政策底,但兩個底部之間的空間可以非常小,或者是説非常接近。還是以2018年市場大跌為例,最終喊話在10月中旬,市場底是2019年1月4日,時間上雖然差了兩個多月,但上證指數是2449點和2440點的差異,基本上毫無影響,而滬深300指數最低點相差的空間也僅在5%以。

從市場情緒上可以這樣理解,抄底反彈帶來情緒大漲,而短期獲利盤過多,又造成階段的拋壓,二次探底夯實底部,等待基本面的改善,與之共振上行。

所以,從A股歷史上看,“政策底”和“市場底”很少會出現共振,“市場底”總是要滯後於“政策底”出現,但兩者空間相差不多,只不過時間會有些差距。

此外,回顧歷輪A股大跌中的維穩舉措中,高層表態對市場影響更強,且反彈持續時間在15日左右,反彈幅度更大。

在04年、08年、11年、15年和18年的市場連續快速下跌期間,政府及監管層出台一系列措施以穩定市場、防範系統性風險。有機構梳理了A股市場在下跌期間的各類維穩政策,劃分為四種類型,包括央媒喊話、高層表態、鼓勵資金入市以及貨幣政策調整。

整體來看,央媒喊話、貨幣政策調整對市場影響偏弱、偏短期,反彈持續時間在5-10日左右,而高層表態、鼓勵資金入市對市場影響更強,反彈持續時間在15日左右,反彈幅度更大。

03

後市展望

過去幾天,市場風險偏好處於一個極度悲觀的狀態,各大指數接連調整了9個交易日,調整的幅度也達到了10%以上。高層的喊話,只是釋放被下挫力量緊壓的彈簧而已,但也可見政策呵護明顯。

不僅於此,週三的重磅會議後,央行、銀保監會、證監會、財政部、外匯局等也一同發聲,喊話穩預期、穩信心,維護資本市場穩定。

此外,今天午盤後,大金融板塊集體異動,市場上流傳着降準降息的利好。據有關報道,高盛上調中國第一季經濟增速,並認為,既然3月美聯儲會議已經開完且未造成大規模市場動盪,估計中國央行會在未來幾周下調存款準備金率和政策利率。

(數據來源:網絡,高盛預測未來中國央行降準降息)

儘管兩會將 GDP 目標定在 5.5% 較為高的上沿,但尚未在地產、基建等傳統經濟變量及疫情對消費的擾動下找到明確的經濟抓手。

預期歸預期,但內外部環境,尤其是對於國內政策,預計後續市場將從“聽其言”到“觀其行”,具體政策調整、出台和落實需要進一步跟蹤。

值得注意的是,即便市場止跌了,後面也還有一段漫長的震盪休整和恢復過程,而不同行業,不同個股的基本面還是有差異的。哪怕是經濟的好轉,受益行業基本面改善也有先後,個股未必完全會匹配上面的走勢。有的可能不再創新低,而對於很多超跌反擊沒有預期的板塊或許就是曇花一現。

總得來説,政策底雖然出現了,但是市場信心還沒有完全恢復,要等政策實實在在落地。對於反彈也不是這一兩天能夠完成的,市場底會有一定的概率出現,但就算出現,破前低的空間並不會特別大。

More Content

Physical Store