本文来自:林莎策略观察 作者:林莎

摘要

我们在上一篇报吿《北向资金的阿尔法有多强?》中拆解过自陆股通开通以来北向资金的投资回报,发现:北向资金的长期收益可以跑赢指数及股票型基金,超额收益来自于重配行业和选股能力。基于跟踪北向资金的流入/流出情况,对行业的涨跌有较强的预测效果。本期报吿我们尝试构建北向资金的跟随策略,以期寻找超额收益和回撤控制性价比最优的策略。

基于北向资金持仓市值Top50的个股构建组合,能跑赢北向资金整体及市场基准

尝试基于跟踪持仓市值和净流入变化两种策略,分别对照选取不同触发条件(Top100/50/30/10或者不同流入阈值),发现跟踪持仓市值的策略最优。自我们可得数据以来(2020年5月),跟踪持仓最大的50支股票累计收益率31.92%,超额收益为23.12%,夏普比率为1.34,周平均换手率为2.83%。该策略对北向资金整体已经实现明显的超额收益,北向整体的累计收益率15.17%,超额收益率8.76%,夏普比率为0.93。而跟踪净流入变化的策略虽然在收益率表现上更优(累计收益率64.29%,超额收益为23.23%),但需要超高的换手率(91.25%)才能实现。所以我们选择跟踪持仓Top50策略,且验证发现周度策略明显优于月度策略。

我们尝试基于“北向50个股”构建行业跟踪策略

考虑到频繁跟踪个股持仓变动可能带来较高跟踪成本,我们根据北向资金持仓市值Top50的个股所在行业,构建了对应的行业投资策略,买入对应的行业指数,设置行业调整阈值(周单个行业占比累积变动达到4%或者总体累积变动达到10%时,次周开盘再进行调仓)。

北向行业跟踪策略优于“北向50个股”

1)北向行业相比市场的超额收益率为24.24%,优于“北向50个股”策略的超额收益率23.12%。2)夏普比率来看,北向行业的夏普比率为1.98优于北向Top50个股的1.34;3)回撤来看,北向行业指数回撤控制能力也优于其他,其在过去两年的最大回撤为37.13%,明显低于“北向50个股”的59.80%、北向整体的56.47%,股票型基金指数的51.11%。

北向行业持股相对稳定,跟踪成本较低。近期需要TOP50股票中末位股票所处行业可能出现的下调

1)自建立跟踪策略以来,“北向行业”策略触发调仓阈值发生过12次,当前的行业配置比例及历史调仓情况详情参见正文表6;2)北向行业策略跟踪稳定性较高,自2021年12月以来,北向资金在1月、2月大幅流入294.94亿元,3月(截止到15日)流出324.21亿元,而北向Top50行业的持仓总体变动仅为2.03%,未触及行业调仓线。在北向资金整体出现大幅波动时期,行业跟踪策略也能维持相对稳定;3)关注北向Top50的后10只股票,需要跟踪若当个行业变动是否超过4%的调仓阈值。

正文

我们在上一篇报吿《北向资金的阿尔法有多强?》中曾经拆解过自陆股通开通以来北向资金的投资回报,发现:北向资金的年复合收益可以跑赢指数及股票型基金,且超额收益来自于重配行业和选股能力。基于跟踪北向资金的流入/流出情况,对行业的涨跌有较强的预测效果。本期的报吿,我们尝试构建北向资金的跟随策略,寻找超额收益和回撤控制性价比最优的策略。

01 个股跟随策略:持仓市值还是流入规模

基于北向资金诚然拥有“聪明的资金”的属性,具备获得超额收益的能力。我们尝试用不同的策略跟随北向资金,综合对比超额收益/回撤程度/夏普比率和考虑控制换手率的情况下,跟随北向资金持仓Top100/50/30/10的股票或者跟踪北向资金净流入比例(北向资金周流入金额/北向资金周平均持仓)超过0.2/0.3/0.4/0.5的股票。

1.1 策略一、基于北向资金持仓市值的跟随策略

我们持续跟踪前一周北向资金的持仓情况,并在第二周开盘等比例买入前一周持仓量最大的前100/50/30/10支股票。我们在可得数据的起始点(2020/5/11)一次性买入上一周持仓最大的100/50/30/10支股票,此后如果这一周的持仓情况与上一周的北向资金持仓情况不同,则在下一周买入卖出变化的股票并保持持有未发生变化的股票。同时,我们也使用北向资金持仓市值的月度持仓数据构建了Top股票追踪策略,发现还是周度策略的累计收益率更高(月度策略的累积收益率为29.89%),故最终选择使用周数据来构建策略。

从收益率和夏普比率上来看追踪持仓最大的50支股票的效果最好,累积超额收益为23.23%,夏普比率为1.34,此时周平均换手率为2.83%。对照来看,北向资金整体的累积超额收益率为6.37%,夏普比率为0.93,低于追踪持仓最大的50支股票策略的夏普比率。这说明该策略相比北向资金整体的回报有明显提升。

我们尝试拆解该策略超额收益的主要来源区间。从收益率数据来看,追踪持仓最大的50支股票策略的超额收益率主要来源于2020/8/17-2021/2/10这段时间,在这26周中策略有20周跑赢了大盘,累积超额收益率从2020/8/17的5.87%达到了2021/2/10的36.50%。在2021/2/13-2021/5/14这段时间中,策略收益出现了回调,在这13周中“北向50”跑赢大盘5周,累积超额收益率缩水到22.57%,回撤为41.98%,整体跑输大盘收益率13.93%。在其余时间段追踪持仓最大的50支股票策略与“沪深300”的收益率差距不大。

1.2 策略二、根据北向资金流入比例的跟随策略

我们持续跟踪前一周北向资金的净流入比例(北向资金周净流入金额/北向资金周平均持仓),并在第二周开盘等比例买入前一周流入比例超过0.2/0.3/0.4/0.5的股票。我们在2020/5/11开始实施这一策略,买入前一周流入比例超过0.2/0.3/0.4/0.5的股票,此后如果这一周的持仓情况与上一周的北向资金持仓情况不同,则在下一周买入卖出变化的股票并保持持有未发生变化的股票。

仅从收益率和夏普比率的角度来看,策略二的表现非常优异,在买入流入比例超过0.5的股票时年化收益率最高,可以达到37.69%,而对应的夏普比率也达到1.84。与北向资金整体来进行对比,在收益率,夏普比率,最大回撤三个指标上的表现都优于北向资金整体的表现。

与策略一对比策略二同样在收益率和夏普比率方面的表现都更优异,但是在换手率方面二者却存在极大的差异,策略一中追踪持仓最大的50支股票策略的周换手率仅为2.83%,而策略二中买入流入比例超过0.5的股票策略的周换手率则达到91.25%。如果考虑策略二的超高换手率带来的交易成本,那么策略二的收益可能是被高估的,同时过于频繁的换仓也增加了策略的操作难度,所以综合考虑以上因素我们选择了策略一作为核心策略。

02 行业跟随策略:基于个股市值构建行业持仓

尝试基于北向资金持仓市值Top50的个股所在行业构建行业组合,分析其超额收益、最大回撤及换手率等指标。

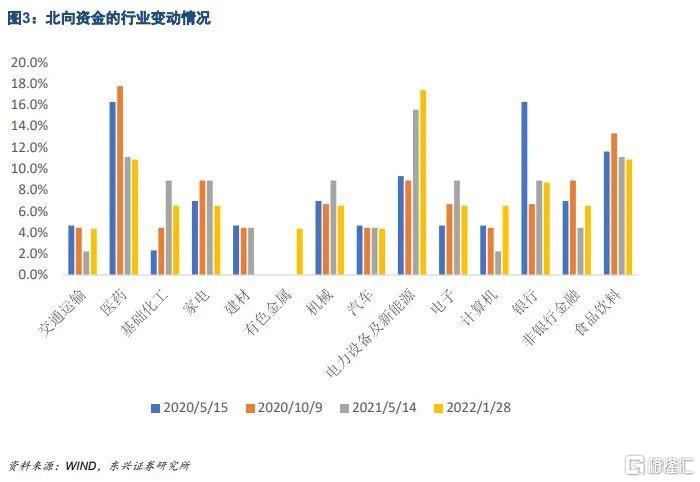

2.1 北向资金的行业变动情况

发现:若跟踪北向资金持仓市值Top50的个股总共涉及:电力设备及新能源、电子、非银行金融、机械、基础化工、计算机、家电、建材、交通运输、汽车、食品饮料、医药、银行、有色金属这14个行业[1] 。我们以单个行业持仓比率变化幅度达到7%作为阈值进行筛选,发现自2020年5月至今北向资金的行业分布经历了2次大幅调整。分别是:从2020.5-2020.11高配食品饮料和医药,逐渐减持银行;从2020.11-2021.5逐渐减持食品饮料和医药,增持电力设备及新能源;2021.5后电力设备及新能源持股最高,其他行业比较均衡。

具体而言,在2020/5/15,持股比例最高的是银行和医药占比为16.3%,其次是食品饮料行业占比为11.6%,电力设备及新能源占比9.3%。而到了2020/10/9,行业持股情况发生了调整,在过去的5个月中,北向资金持仓市值Top50中对医药和食品饮料继续进行增持,二者之和占比达到31.3%;对银行进行了大幅减持减少近10个百分点到6.7%。其余像家电和非银金融也有所增长;从2020年11月开始,北向资金持仓市值Top50开始对医药和食品饮料减持,到2021年5月医药和食品饮料占比之和回到22.2%。电力设备及新能源占比大幅增长,占比达到15.6%位列第一,基础化工和银行也有所回调。这一趋势一直持续到2022/1/28,电力设备及新能源一骑绝尘达到17.39%,其余持股则比较均衡大多处在4%-10%的区间。

2.1 构建北向资金Top50的行业投资策略

根据北向资金持仓市值Top50的个股所在行业,构建了对应的行业投资策略。自2020/5/15开始,根据北向资金持仓市值Top50的个股所在行业的比例买入对应的行业指数,并在当周单个行业占比累积变动达到4%或者总体累积变动达到10%时,在次一周开盘时将行业指数持仓调整到上周的北向资金Top50行业占比。自2020年5月以来,出现12次调仓,平均周换手率为0.96%。

对比北向行业、北向Top50个股以及中证股票基金指数的收益情况,发现北向行业的表现更优。1)北向行业相比中证股票基金指数的累积超额收益率为7.16%,相比市场的累积超额收益率为23.12%,其整体表现也优于跟踪北向Top50个股;2)夏普比率来看,北向行业的夏普比率为1.98优于北向Top50个股的1.34;3)回撤来看,北向行业指数回撤控制能力也优于其他,其在过去两年的最大回撤仅37.13%,明显低于北向50的59.80%、北向整体的56.47%,股票型基金指数的51.11%。

03 当下的策略:北向50及北向行业策略

在2022/3/7-2022/3/11这一周中北向资金整体流出358.45亿元,而北向Top50所在行业的持仓则相对稳定,北向行业总体变动仅为2.03%,未达到我们设定的变动阈值,我们跟踪的是行业持仓结构的相对变化,即便是北向资金的大幅波动,当未触及行业波动阈值的时候,我们的策略也能相对稳定。北向行业中电力设备及新能源依然股票总数最多为7支股票并且有5支股票都排在持仓前15名,其次是食品饮料和医药的5支股票以及银行的4支股票。从个股来看,北向资金依旧偏好各行业的头部企业。

北向行业持股相对稳定,跟踪成本较低。近期需要TOP50股票中末位股票所处行业可能出现的下调。1)自建立跟踪策略以来,“北向行业”策略触发调仓阈值发生过12次,当前的行业配置比例及历史调仓情况详情参见正文表6;2)北向行业策略跟踪稳定性较高,自2021年12月以来,北向资金在1月、2月大幅流入294.94亿元,3月(截止到15日)流出324.21亿元,而北向Top50行业的持仓总体变动仅为2.03%,未触及行业调仓线。在北向资金整体出现大幅波动时期,行业跟踪策略也能维持相对稳定;3)关注北向Top50的后10只股票,需要跟踪若当个行业变动是否超过4%的调仓阈值。

风险提示

市场波动超出预期,分析结果基于历史数据测算,可能存在数据统计误差,在政策、市场环境发生变化时存在失效的风险。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)