本文来自:债券人,作者:张旭 李枢川

摘要

事件

2022年1-2月份规模以上工业增加值同比增长7.5%,前值4.3%;1-2月全国固定资产投资同比增长12.2%,前值为4.9%;1-2月社会消费品零售总额同比增长6.7%,前值为1.7%。

点评

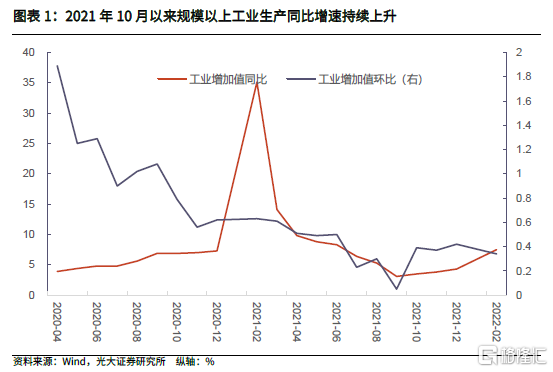

供给继续改善,增速较高但实际水平一般,目前约束集中在制造业和电力、热力、燃气及水生产和供应业。1-2月规模以上工业增加值同比增长7.5%(前值为4.3%),但以2019年为基数的三年平均增速只有2.5%;从环比增速来看,目前0.34%的增速低于去年12月,也低于2021年上半年0.56%的平均增速。结构方面,截至1-2月采矿业生产表现较好,上游供给环境已经基本恢复,但制造业,电力、热力、燃气及水生产和供应业尚有恢复的空间。

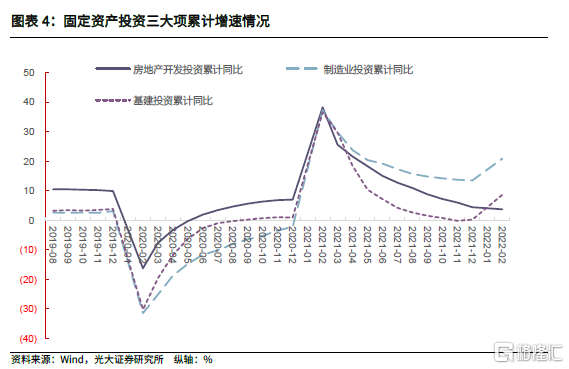

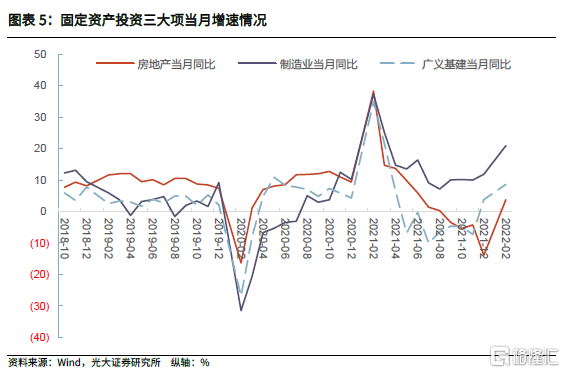

固定资产投资录得较高增速,但实际水平未必高;地产投资高于市场预期,制造业投资继续维持在高水平,基建投资离市场预期仍有一定差距。1-2月全国固定资产投资同比增长12.2%(前值为4.9%),三年平均增速只有4.6%。从环比增速来观察,2月固定资产投资环比增长0.66%,与2021年下半年均值持平,但高于疫情前0.4%左右的环比增速,说明固定资产投资处于改善过程中。地产投资同比增速回升(2021年基数并不低),超出市场预期,有一定程度改善,但尚不宜过早下结论;基建投资同比增速较高,但三年平均增速只有1.1%,离市场预期仍有一定差距。

消费同比增速提升;从消费品种类来看,可选消费、服务类消费在恢复,而服务类消费仍然疲弱。1-2月社消同比增长6.7%(扣除价格因素,实际增速为4.9%)。从环比来看,2月份0.3%的环比增速较1月下降的幅度超过了季节性,也较疫情前2019年0.7%左右的平均增速低不少。从消费品种类维度来看,必选消费、服务类消费有所恢复,但服务类消费仍然疲弱。

债市观点

债市目前外部干扰因素较多,如美联储加息、俄乌事件等,但从近1个月债市走势来看,影响国内债市主要矛盾的还是市场对国内基本面走势及宏观政策的预期。2月金融数据不及市场预期,3月11日、3月14日两个交易日1Y、10Y国债收益率分别下降5、8bp,两者利差也基本回到70bp左右。我们一直强调2022年基本面的最大特征可能是“需求再修复”。政策的适度宽松与基本面的修复结合在一起,债市可能很难出现大的交易机会,择机入场也要适时退场。对于配置型机构来说,后续可以跟随基本面的变化进行配置,10Y国债收益率在2.9%以上时具有较强的配置价值。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

1、事件

2022年3月15日,国家统计局公布2022年1-2月经济数据:

1)2022年1-2月全国规模以上工业增加值同比增长7.5%,前值为增长4.3%;

2)2022年1-2月固定资产投资增长12.2%,前值为增长4.9%;

3)2022年1-2月社会消费品零售总额同比增长6.7%,前值为1.7%。

2、点评

2.1、供给继续改善,增速较高但实际水平一般,目前约束集中在制造业和电力、热力、燃气及水生产和供应业

2022年1-2月规模以上工业增加值同比增长7.5%(前值为4.3%);1、2月份环比增速均为0.34%(2021年12月为0.42%)。

2021年10月以来,随着能源能耗政策的适时调整,供给约束逐渐放松,工业生产逐渐恢复。至今年1-2月,规模以上工业增加值同比增速连续回升,1-2月同比增速比去年最低值高出4.4个百分点(2021年9月,规模以上工业增加值同比增速为3.1%,录得全年最低值),说明供给持续改善。不过也需要注意到:

1)目前7.5%的同比增速,尽管高出疫情前2019Q4平均增速(6%)不少,但这与2021年基数不高有关。如果以2019年为基数,则三年平均增速只有2.5%,实际水平一般;

2)从环比增速来看,目前0.34%的增速低于去年12月(当月为0.42%),也低于2021年上半年0.56%的平均增速,距离疫情前2019年下半年0.57%的平均增速同样有一定的距离。

从上述两点比照可以看到,今年1-2月供给继续恢复,数值较高但实际水平一般,后续仍有恢复的空间。

结构方面,截至1-2月采矿业生产表现较好,上游供给环境已经基本恢复,但制造业,电力、热力、燃气及水生产和供应业尚有恢复的空间。

从当月增速来看,1-2月采矿业增加值同比增长9.8%(前值为7.3%,连续6个月增速上升),制造业增加值同比增长7.3%(前值为3.8%,连续4个月增速上升),电力、热力、燃气及水生产和供应业增加值同比增长6.8%(前值为7.2%),采矿业、制造业进一步改善。1-2月,电力、热力、燃气及水生产和供应业同比增速比去年12月有所降低,不过考虑到去年上半年基数较高,以及天气逐渐升温,增速下降实属正常,如2019年1-2月同比增速比2018年12月下降2.2个百分点。

需要注意的是,去年下半年工业生产各分项中,制造业生产是供给的最大约束项。而从目前表现来看,1-2月制造业生产同比增速为7.3%,比2021年12月的3.8%提升3.5个百分点,有明显的改善。但也需要注意到,从累计增速来看,2021年采矿业,制造业,电力、热力、燃气及水生产和供应业全年累计增速分别为5.3%、9.8%和11.4%,而今年1-2月这三项累计增幅分别为9.8%、7.3%和6.8%,后两项的增速是下降的,说明后两项是目前供给恢复的主要瓶颈。

整体来说,目前采矿业生产表现较好,上游供给环境已经基本恢复,但制造业,电力、热力、燃气及水生产和供应业尚有恢复的空间。

后续情况,从当前情况来看,目前价格环境并不理想,叠加疫情反复,3月供给面临加大的下行压力,后续恢复仍需要一定时间。

2.2、固定资产投资录得较高增速,但实际水平未必高;地产投资高于市场预期,制造业投资继续维持在高水平,基建投资离市场预期仍有一定差距

1-2月全国固定资产投资5.08万亿元,同比增长12.2%(前值为4.9%),从当月数值来看,表现较好。同样以2019年为基数,则三年平均增速只有4.6%,真实水平一般。

从环比增速来观察。2月固定资产投资环比增长0.66%,低于今年1月份的1.06%,与2021年下半年均值持平,但高于疫情前0.4%左右的环比增速,说明固定资产投资整体水平一般,但处于改善过程中。

从结构来看,1-2月地产、制造业、广义基建投资同比增速分别为3.7%、20.9%和8.6%(2021年12月增速分别为-5.9%、23.3%、8.2%),从数据来看,地产投资继续有所恢复,制造业投资增速虽有所下降但维持在高增速水平,广义基建投资增速稍有改善,但改善幅度有限。

为剔除近年来基数影响,再次测算三年平均增速(当月),则1-2月地产、制造业、广义基建投资三年平均增速分别为6.3%、4.4%和1.1%。

结合来看,对于固定资产投资,大致结论如下:

整体来看,1-2月固定资产投资增速录得较高水平,但从三年平均增速来看,实际水平并不高,不过从环比增速来看,固定资产投资整体处于改善过程中;

地产投资方面,2021年累计同比增速逐月下降,今年1-2月同比增速回升(2021年基数并不低),超出市场预期。尽管地产行业在政策纠偏后,有一定程度改善,但是不是已经渡过最难时期,尚不宜过早下结论。

制造业投资整体维持在较高水平,经过连续5个季度去杠杆之后,工业企业资产负债表已经达到一定程度的修复,工业企业有一定的扩张能力,当前出口仍然较为强劲,制造业投资仍值得期待,但从三年平均增速来看,也不易高于乐观。

基建投资增速较高,但离市场预期仍有一定差距。地产投资外,基建投资也是拖累2021年固定资产投资增速下降的重要原因,随着稳增长成为后续经济工作主要目标和宏观政策的着力点,市场对基建投资期望较高。从1-2月表现来看,8.6%的增速水平与市场预期的10%仍有一定差距。而后续,随着基数的抬升,如果维持在目前水平,则基建投资稳增长的作用会打不少折扣,基建投资需要进一步发力。

2.3、消费同比增速提升;从消费品种类来看,可选消费、服务类消费在恢复,而服务类消费仍然疲弱

1-2月份,社消总额为7.4万亿元,同比增长6.7%(扣除价格因素,实际增速为4.9%)。

剔除前两年基数较低带来的干扰来看,今年1、2月环比增速分别为0.9%和0.3%,均比2021年12月的0.1%要高,说明消费整体在改善;不过2月环比增速从1月的0.9%下降至0.3%,且今年春节假期主要集中在2月,所以下降的幅度超过了季节性。另外,2月份0.3%的环比增速较疫情前2019年0.7%左右的平均增速低不少;且1-2月两月环比平均增速也较0.7%低。因此,尽管1-2月消费增速提升不少,但实际水平同样表现一般。

从消费品种类维度来看,必选消费、服务类消费有所恢复,但服务类消费仍然疲弱。

1-2月全部消费,粮油、食品类,汽车类,金银珠宝类,通讯器材类,家电,餐饮业消费同比增速分别为6.7%、7.9%、3.9%、19.5%、4.8%、12.7%、8.9%(2021年12月增速分别为1.7%、11.3%、-7.4%、-0.2%、0.3%、-6%、-2.2%)。从数据对比来看,除粮油、食品类这类必选消费增速有所降低外,其他可选消费、服务类消费增速整体有所提升。

为了剔除基数带来的影响,我们同样以2019年同期为基期,测算三年平均增速,则可以得到1-2月全部消费,粮油、食品类,汽车类,金银珠宝类,通讯器材类,家电,餐饮业消费三年平均增速分别为4.3%、9.5%、5.1%、11.8%、13.5%、4.1%、1.5%(2021年12月两年平均增速分别为3.1%、9.7%、-0.7%、5.5%、10.2%、2.2%、-0.9%),除粮油、食品类增速稍有下降外,其他各项均有一定程度提升。不过,也可以看到服务类消费虽有提升,但整体仍然最弱。

债市观点

政府工作报吿中今年经济工作目标已经明确,后续更多是看政策的发力情况以及基本面的走势。2022年政府工作报吿中,对货币政策的表述为“加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。保持人民币汇率在合理均衡水平上的基本稳定。进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。推动金融机构降低实际贷款利率、减少收费,让广大市场主体切身感受到融资便利度提升、综合融资成本实实在在下降”。与2021年政府工作报吿中的表述相比,2022年政府工作报吿中对货币政策表述在整体取向、政策工具、流动性等方面有所不同。我们认为,后续货币政策将是总量政策和结构性政策的结合,仍有操作空间。

对于债市,目前外部干扰因素较多,如美联储加息、俄乌事件等,但从近1个月债市走势来看,影响国内债市主要矛盾的还是市场对国内基本面走势及宏观政策的预期。2月金融数据不及市场预期,3月11日、3月14日两个交易日1Y、10Y国债收益率分别下降5、8bp,两者利差也基本回到70bp左右。我们一直强调,2022年基本面的最大特征可能是“需求再修复”。政策的适度宽松与基本面的修复结合在一起,债市可能很难出现大的交易机会,择机入场也要适时退场。对于配置型机构来说,后续可以跟随基本面的变化进行配置,10Y国债收益率在2.9%以上时具有较强的配置价值。

风险提示

近期疫情有所反复,全球经济复苏的不确定因素仍存,国内经济仍处于恢复进程中,后续仍有不少不确定性。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)