本文來自:債券人,作者:張旭 李樞川

摘要

事件

2022年1-2月份規模以上工業增加值同比增長7.5%,前值4.3%;1-2月全國固定資產投資同比增長12.2%,前值為4.9%;1-2月社會消費品零售總額同比增長6.7%,前值為1.7%。

點評

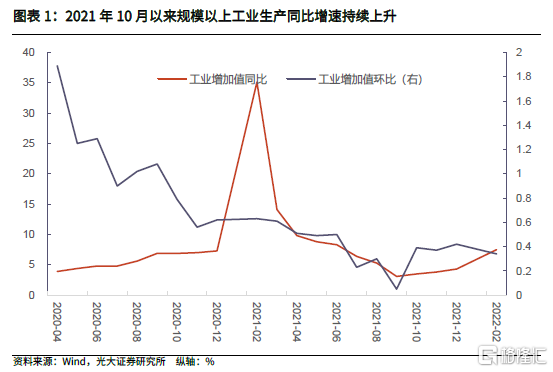

供給繼續改善,增速較高但實際水平一般,目前約束集中在製造業和電力、熱力、燃氣及水生產和供應業。1-2月規模以上工業增加值同比增長7.5%(前值為4.3%),但以2019年為基數的三年平均增速只有2.5%;從環比增速來看,目前0.34%的增速低於去年12月,也低於2021年上半年0.56%的平均增速。結構方面,截至1-2月採礦業生產表現較好,上游供給環境已經基本恢復,但製造業,電力、熱力、燃氣及水生產和供應業尚有恢復的空間。

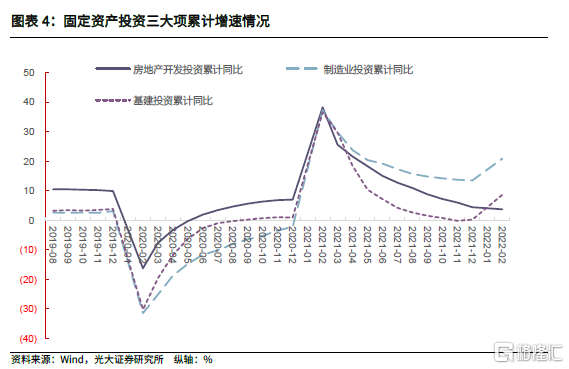

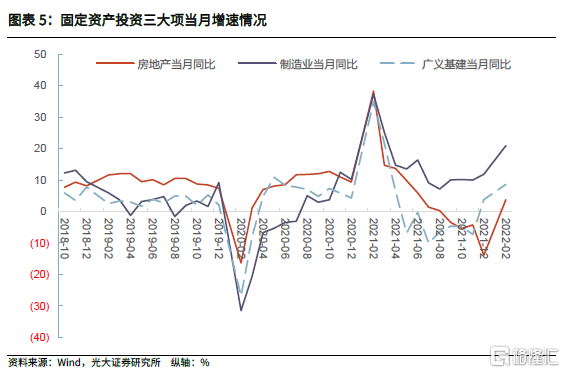

固定資產投資錄得較高增速,但實際水平未必高;地產投資高於市場預期,製造業投資繼續維持在高水平,基建投資離市場預期仍有一定差距。1-2月全國固定資產投資同比增長12.2%(前值為4.9%),三年平均增速只有4.6%。從環比增速來觀察,2月固定資產投資環比增長0.66%,與2021年下半年均值持平,但高於疫情前0.4%左右的環比增速,説明固定資產投資處於改善過程中。地產投資同比增速回升(2021年基數並不低),超出市場預期,有一定程度改善,但尚不宜過早下結論;基建投資同比增速較高,但三年平均增速只有1.1%,離市場預期仍有一定差距。

消費同比增速提升;從消費品種類來看,可選消費、服務類消費在恢復,而服務類消費仍然疲弱。1-2月社消同比增長6.7%(扣除價格因素,實際增速為4.9%)。從環比來看,2月份0.3%的環比增速較1月下降的幅度超過了季節性,也較疫情前2019年0.7%左右的平均增速低不少。從消費品種類維度來看,必選消費、服務類消費有所恢復,但服務類消費仍然疲弱。

債市觀點

債市目前外部干擾因素較多,如美聯儲加息、俄烏事件等,但從近1個月債市走勢來看,影響國內債市主要矛盾的還是市場對國內基本面走勢及宏觀政策的預期。2月金融數據不及市場預期,3月11日、3月14日兩個交易日1Y、10Y國債收益率分別下降5、8bp,兩者利差也基本回到70bp左右。我們一直強調2022年基本面的最大特徵可能是“需求再修復”。政策的適度寬鬆與基本面的修復結合在一起,債市可能很難出現大的交易機會,擇機入場也要適時退場。對於配置型機構來説,後續可以跟隨基本面的變化進行配置,10Y國債收益率在2.9%以上時具有較強的配置價值。

風險提示

近期疫情有所反覆,後續全球經濟復甦的不確定因素仍存;國內經濟仍處於恢復進程中,疫情帶來的衍生風險也不能忽視。

1、事件

2022年3月15日,國家統計局公佈2022年1-2月經濟數據:

1)2022年1-2月全國規模以上工業增加值同比增長7.5%,前值為增長4.3%;

2)2022年1-2月固定資產投資增長12.2%,前值為增長4.9%;

3)2022年1-2月社會消費品零售總額同比增長6.7%,前值為1.7%。

2、點評

2.1、供給繼續改善,增速較高但實際水平一般,目前約束集中在製造業和電力、熱力、燃氣及水生產和供應業

2022年1-2月規模以上工業增加值同比增長7.5%(前值為4.3%);1、2月份環比增速均為0.34%(2021年12月為0.42%)。

2021年10月以來,隨着能源能耗政策的適時調整,供給約束逐漸放鬆,工業生產逐漸恢復。至今年1-2月,規模以上工業增加值同比增速連續回升,1-2月同比增速比去年最低值高出4.4個百分點(2021年9月,規模以上工業增加值同比增速為3.1%,錄得全年最低值),説明供給持續改善。不過也需要注意到:

1)目前7.5%的同比增速,儘管高出疫情前2019Q4平均增速(6%)不少,但這與2021年基數不高有關。如果以2019年為基數,則三年平均增速只有2.5%,實際水平一般;

2)從環比增速來看,目前0.34%的增速低於去年12月(當月為0.42%),也低於2021年上半年0.56%的平均增速,距離疫情前2019年下半年0.57%的平均增速同樣有一定的距離。

從上述兩點比照可以看到,今年1-2月供給繼續恢復,數值較高但實際水平一般,後續仍有恢復的空間。

結構方面,截至1-2月採礦業生產表現較好,上游供給環境已經基本恢復,但製造業,電力、熱力、燃氣及水生產和供應業尚有恢復的空間。

從當月增速來看,1-2月採礦業增加值同比增長9.8%(前值為7.3%,連續6個月增速上升),製造業增加值同比增長7.3%(前值為3.8%,連續4個月增速上升),電力、熱力、燃氣及水生產和供應業增加值同比增長6.8%(前值為7.2%),採礦業、製造業進一步改善。1-2月,電力、熱力、燃氣及水生產和供應業同比增速比去年12月有所降低,不過考慮到去年上半年基數較高,以及天氣逐漸升温,增速下降實屬正常,如2019年1-2月同比增速比2018年12月下降2.2個百分點。

需要注意的是,去年下半年工業生產各分項中,製造業生產是供給的最大約束項。而從目前表現來看,1-2月製造業生產同比增速為7.3%,比2021年12月的3.8%提升3.5個百分點,有明顯的改善。但也需要注意到,從累計增速來看,2021年採礦業,製造業,電力、熱力、燃氣及水生產和供應業全年累計增速分別為5.3%、9.8%和11.4%,而今年1-2月這三項累計增幅分別為9.8%、7.3%和6.8%,後兩項的增速是下降的,説明後兩項是目前供給恢復的主要瓶頸。

整體來説,目前採礦業生產表現較好,上游供給環境已經基本恢復,但製造業,電力、熱力、燃氣及水生產和供應業尚有恢復的空間。

後續情況,從當前情況來看,目前價格環境並不理想,疊加疫情反覆,3月供給面臨加大的下行壓力,後續恢復仍需要一定時間。

2.2、固定資產投資錄得較高增速,但實際水平未必高;地產投資高於市場預期,製造業投資繼續維持在高水平,基建投資離市場預期仍有一定差距

1-2月全國固定資產投資5.08萬億元,同比增長12.2%(前值為4.9%),從當月數值來看,表現較好。同樣以2019年為基數,則三年平均增速只有4.6%,真實水平一般。

從環比增速來觀察。2月固定資產投資環比增長0.66%,低於今年1月份的1.06%,與2021年下半年均值持平,但高於疫情前0.4%左右的環比增速,説明固定資產投資整體水平一般,但處於改善過程中。

從結構來看,1-2月地產、製造業、廣義基建投資同比增速分別為3.7%、20.9%和8.6%(2021年12月增速分別為-5.9%、23.3%、8.2%),從數據來看,地產投資繼續有所恢復,製造業投資增速雖有所下降但維持在高增速水平,廣義基建投資增速稍有改善,但改善幅度有限。

為剔除近年來基數影響,再次測算三年平均增速(當月),則1-2月地產、製造業、廣義基建投資三年平均增速分別為6.3%、4.4%和1.1%。

結合來看,對於固定資產投資,大致結論如下:

整體來看,1-2月固定資產投資增速錄得較高水平,但從三年平均增速來看,實際水平並不高,不過從環比增速來看,固定資產投資整體處於改善過程中;

地產投資方面,2021年累計同比增速逐月下降,今年1-2月同比增速回升(2021年基數並不低),超出市場預期。儘管地產行業在政策糾偏後,有一定程度改善,但是不是已經渡過最難時期,尚不宜過早下結論。

製造業投資整體維持在較高水平,經過連續5個季度去槓桿之後,工業企業資產負債表已經達到一定程度的修復,工業企業有一定的擴張能力,當前出口仍然較為強勁,製造業投資仍值得期待,但從三年平均增速來看,也不易高於樂觀。

基建投資增速較高,但離市場預期仍有一定差距。地產投資外,基建投資也是拖累2021年固定資產投資增速下降的重要原因,隨着穩增長成為後續經濟工作主要目標和宏觀政策的着力點,市場對基建投資期望較高。從1-2月表現來看,8.6%的增速水平與市場預期的10%仍有一定差距。而後續,隨着基數的抬升,如果維持在目前水平,則基建投資穩增長的作用會打不少折扣,基建投資需要進一步發力。

2.3、消費同比增速提升;從消費品種類來看,可選消費、服務類消費在恢復,而服務類消費仍然疲弱

1-2月份,社消總額為7.4萬億元,同比增長6.7%(扣除價格因素,實際增速為4.9%)。

剔除前兩年基數較低帶來的干擾來看,今年1、2月環比增速分別為0.9%和0.3%,均比2021年12月的0.1%要高,説明消費整體在改善;不過2月環比增速從1月的0.9%下降至0.3%,且今年春節假期主要集中在2月,所以下降的幅度超過了季節性。另外,2月份0.3%的環比增速較疫情前2019年0.7%左右的平均增速低不少;且1-2月兩月環比平均增速也較0.7%低。因此,儘管1-2月消費增速提升不少,但實際水平同樣表現一般。

從消費品種類維度來看,必選消費、服務類消費有所恢復,但服務類消費仍然疲弱。

1-2月全部消費,糧油、食品類,汽車類,金銀珠寶類,通訊器材類,家電,餐飲業消費同比增速分別為6.7%、7.9%、3.9%、19.5%、4.8%、12.7%、8.9%(2021年12月增速分別為1.7%、11.3%、-7.4%、-0.2%、0.3%、-6%、-2.2%)。從數據對比來看,除糧油、食品類這類必選消費增速有所降低外,其他可選消費、服務類消費增速整體有所提升。

為了剔除基數帶來的影響,我們同樣以2019年同期為基期,測算三年平均增速,則可以得到1-2月全部消費,糧油、食品類,汽車類,金銀珠寶類,通訊器材類,家電,餐飲業消費三年平均增速分別為4.3%、9.5%、5.1%、11.8%、13.5%、4.1%、1.5%(2021年12月兩年平均增速分別為3.1%、9.7%、-0.7%、5.5%、10.2%、2.2%、-0.9%),除糧油、食品類增速稍有下降外,其他各項均有一定程度提升。不過,也可以看到服務類消費雖有提升,但整體仍然最弱。

債市觀點

政府工作報吿中今年經濟工作目標已經明確,後續更多是看政策的發力情況以及基本面的走勢。2022年政府工作報吿中,對貨幣政策的表述為“加大穩健的貨幣政策實施力度。發揮貨幣政策工具的總量和結構雙重功能,為實體經濟提供更有力支持。擴大新增貸款規模,保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配,保持宏觀槓桿率基本穩定。保持人民幣匯率在合理均衡水平上的基本穩定。進一步疏通貨幣政策傳導機制,引導資金更多流向重點領域和薄弱環節,擴大普惠金融覆蓋面。推動金融機構降低實際貸款利率、減少收費,讓廣大市場主體切身感受到融資便利度提升、綜合融資成本實實在在下降”。與2021年政府工作報吿中的表述相比,2022年政府工作報吿中對貨幣政策表述在整體取向、政策工具、流動性等方面有所不同。我們認為,後續貨幣政策將是總量政策和結構性政策的結合,仍有操作空間。

對於債市,目前外部干擾因素較多,如美聯儲加息、俄烏事件等,但從近1個月債市走勢來看,影響國內債市主要矛盾的還是市場對國內基本面走勢及宏觀政策的預期。2月金融數據不及市場預期,3月11日、3月14日兩個交易日1Y、10Y國債收益率分別下降5、8bp,兩者利差也基本回到70bp左右。我們一直強調,2022年基本面的最大特徵可能是“需求再修復”。政策的適度寬鬆與基本面的修復結合在一起,債市可能很難出現大的交易機會,擇機入場也要適時退場。對於配置型機構來説,後續可以跟隨基本面的變化進行配置,10Y國債收益率在2.9%以上時具有較強的配置價值。

風險提示

近期疫情有所反覆,全球經濟復甦的不確定因素仍存,國內經濟仍處於恢復進程中,後續仍有不少不確定性。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)