本文来自:风研海外,作者:天风海外团队

摘要

市场短期受多因素冲击,关注中美审计监管沟通和中概回港趋势

美国证监会依规定认准五家上市公司有退市风险,中国证监局和财政部与其将进一步合作沟通

美国监管部门执行《外国公司问责法》及相关实施细则,认五家在美上市公司为有退市风险的“相关发行人”,中国证监会尊重境外监管机构为提高上市公司财务信息质量加强对相关会计师事务所的监管,但反对将证券监管政治化的错误做法。近一段时间,将与美国公司会计监督委员会展开对话,合作保护投资者合法权益,促进市场健康发展。

中概股遭遇“黑色星期五”,滴滴创美国IPO以来最高跌幅

中概股集体遭遇“黑色星期五”,约126家下跌,仅16家上涨。其中最高跌幅的滴滴跌幅44.08%。创滴滴美国IPO以来最大单日跌幅。

整体来看,中概股回港已逐步从拓宽资本市场的技术操作,升级为应对美国监管环境不确定性的战略选择。叠加港交所进一步优化制度,为企业提供便利,我们预计中概股回港趋势加速。这将进一步巩固香港市场作为中国新经济“桥头堡”的定位和作用,核心资产聚集有望持续吸引海外和内地的资金增配。长期来看,我们预计更多中国科技互联网企业可能会以香港市场为主要上市地位,由此为港股通投资者提供更多优质稀缺标的,吸引南向资金持续流入。短期来看,符合回港第二上市条件的中概股主要为大中型科技互联网企业,融资需求可能会带来一定市场流动性压力。我们相信优质稀缺资产可有效吸引资金流入并提升市场活跃度,尤其是选择双重主要上市的中概股后续可以进入港股通,将会明显增强内地资金南下意愿,预计市场流动性短期压力可控,长期有望呈改善趋势。

投资建议:

整体来看,我们认为美国SEC认定了五家中概股为有退市风险的“相关发行人”,为HFCAA实施细则明确后的正常步骤,也应在市场多数预期内。从目前实施细则来看,距离最早触发交易禁令风险仍有约2年时间。一方面,需要持续关注中美监管能否提升互信、弥合分歧,通过监管合作渠道解决问题,根据财联社报道双方有望尽快达成共识;另一方面,较多大型中概股(如阿里巴巴、京东、网易、Bilibili、百度等)已经在香港二次上市,潜在抛售压力可能主要局限于少部分零售投资者以及投资范围受限的机构。我们预计中概股回港或将成为企业应对美国监管环境不确定性的战略选择,短期流动性压力相对可控,中长期核心资产聚集有望持续吸引资金配置。交易层面来看,短期市场调整较多,或系俄乌地缘政治风险下,以及挪威主权基金将李宁公司排除在投资之外等事件后,市场对于中美竞争合作关系的担忧情绪短期放大。此外,局部疫情反复和企业短期基本面下行压力也一定程度压制了市场风险偏好。

总体而言,我们认为2022年中国科技互联网政策环境可预期性提升,监管更偏向“要求落实”,预计随着多项细分领域配套细则落地,2022H2监管政策边际影响有望逐步趋稳。目前处于2021Q4业绩期,短期宏观环境和政策影响叠加下,部分互联网企业基本面压力或有所反映。我们预计随经济稳增长发力、局部疫情得到控制、政策影响趋稳、基数调整,2022Q2开始基本面有望逐季回升。当前中国科技互联网板块估值处于历史低位,相较于纳斯达克估值差亦处于近年来高位,建议关注市场担忧情绪缓解后,基本面改善带动的修复机遇。

正文

1.周观点:

上周(2022年3月7日至3月11日)恒指-6.17%。道琼斯工业指数-2.00%;标普500指数-2.88%;纳斯达克指数-3.53%。本周恒生科技指数-10.36%,恒生中国企业指数-8.15%。

美国证监会依规定认准五家上市公司有退市风险,中国证监局和财政部与其将进一步合作沟通

美国监管部门执行《外国公司问责法》及相关实施细则,认五家在美上市公司为有退市风险的“相关发行人”,中国证监会尊重境外监管机构为提高上市公司财务信息质量加强对相关会计师事务所的监管,但反对将证券监管政治化的错误做法。近一段时间,将与美国公司会计监督委员会展开对话,合作保护投资者合法权益,促进市场健康发展。

中概股遭遇“黑色星期五”,滴滴创美国IPO以来最高跌幅

中概股集体遭遇“黑色星期五”,约126家下跌,仅16家上涨。其中最高跌幅的滴滴跌幅44.08%。创滴滴美国IPO以来最大单日跌幅。

整体来看,中概股回港已逐步从拓宽资本市场的技术操作,升级为应对美国监管环境不确定性的战略选择。叠加港交所进一步优化制度,为企业提供便利,我们预计中概股回港趋势加速。这将进一步巩固香港市场作为中国新经济“桥头堡”的定位和作用,核心资产聚集有望持续吸引海外和内地的资金增配。长期来看,我们预计更多中国科技互联网企业可能会以香港市场为主要上市地位,由此为港股通投资者提供更多优质稀缺标的,吸引南向资金持续流入。

短期来看,符合回港第二上市条件的中概股主要为大中型科技互联网企业,融资需求可能会带来一定市场流动性压力。我们相信优质稀缺资产可有效吸引资金流入并提升市场活跃度,尤其是选择双重主要上市的中概股后续可以进入港股通,将会明显增强内地资金南下意愿,预计市场流动性短期压力可控,长期有望呈改善趋势。

投资建议:

整体来看,我们认为美国SEC认定了五家中概股为有退市风险的“相关发行人”,为HFCAA实施细则明确后的正常步骤,也应在市场多数预期内。从目前实施细则来看,距离最早触发交易禁令风险仍有约2年时间。一方面,需要持续关注中美监管能否提升互信、弥合分歧,通过监管合作渠道解决问题,根据财联社报道双方有望尽快达成共识;另一方面,较多大型中概股(如阿里巴巴、京东、网易、Bilibili、百度等)已经在香港二次上市,潜在抛售压力可能主要局限于少部分零售投资者以及投资范围受限的机构。我们预计中概股回港或将成为企业应对美国监管环境不确定性的战略选择,短期流动性压力相对可控,中长期核心资产聚集有望持续吸引资金配置。交易层面来看,短期市场调整较多,或系俄乌地缘政治风险下,以及挪威主权基金将李宁公司排除在投资之外等事件后,市场对于中美竞争合作关系的担忧情绪短期放大。此外,局部疫情反复和企业短期基本面下行压力也一定程度压制了市场风险偏好。

总体而言,我们认为2022年中国科技互联网政策环境可预期性提升,监管更偏向“要求落实”,预计随着多项细分领域配套细则落地,2022H2监管政策边际影响有望逐步趋稳。目前处于2021Q4业绩期,短期宏观环境和政策影响叠加下,部分互联网企业基本面压力或有所反映。我们预计随经济稳增长发力、局部疫情得到控制、政策影响趋稳、基数调整,2022Q2开始基本面有望逐季回升。当前中国科技互联网板块估值处于历史低位,相较于纳斯达克估值差亦处于近年来高位,建议关注市场担忧情绪缓解后,基本面改善带动的修复机遇。

风险提示:

1、海外疫情控制不及预期;2、中美贸易摩擦;3、互联网监管趋严风险;4、流动性环境收紧超预期;5、海外市场竞争加剧。

2. 港股及美股市场综述及估值变化

2.1本周恒生指数-6.17%,纳斯达克指数-3.53%

本周(2022年3月7日至3月11日,下同)恒生指数收盘20553.79点,-6.17%。

本周道琼斯工业指数收盘32944.19点,-2.00%;标普500指数收盘4204.31点,-2.88%;纳斯达克指数收盘12843.81点,-3.53%。

香港市场:

上周部分科技股中腾讯-8.78%,阿里巴巴-8.28%,美团-17.84%,京东-19.51%,小米-2.15%,网易-3.49%,百度-11.75%,快手-9.78%,中芯国际0.00%。

美股市场:

上周标普500行业指数涨幅前三为能源(+1.89%)、公共事业(-0.74%)、材料(-1.58%);涨幅后三为b必需消费(-5.78%)、信息技术(-3.81%)、通信设备(-3.14%)。

上周,MAAMNG中Meta-6.22%,亚马逊-0.08%,苹果-5.17%,微软-3.38%,奈飞-5.92%,谷歌-1.25%。此外,特斯拉-5.12%,英特尔-4.66%,英伟达-3.64%,超威半导体-3.80%,甲骨文+1.74%,迪士尼-6.37%。

2.2. 南向资金

本周港股通5个交易日共净买入121.10亿元,年初至今净买入587.5246亿元,相当于2021年全年净买入3790.84亿元的3.19%。

本周港股通净买入美团-W(约汇总47.82亿元),腾讯控股(约汇总43.23亿元),李宁(约汇总20.11亿元),快手-W(约汇总18.25亿元),小米集团-W(约汇总10.50亿元);净卖出中国海洋石油(约汇总10.34亿元),建设银行(约汇总7.22亿元),舜宇光学科技(约汇总6.65亿元),华润啤酒(约汇总6.10亿元),碧桂园服务(约汇总3.94亿元)。

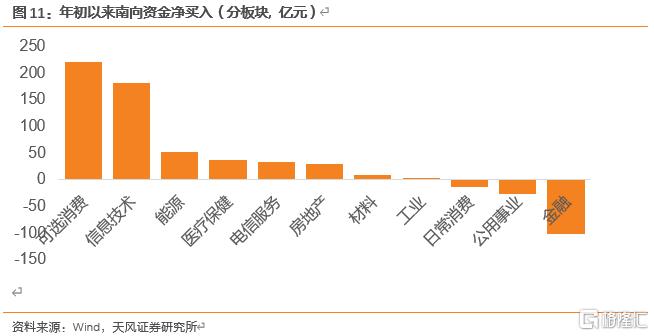

从活跃板块来看,今年以来的南向资金主要流向可选消费、信息技术、能源、医疗保健、电信服务,年初至今净买入金额分别达到220.71亿元、181.26亿元、51.16亿元、35.85亿元、33.34亿元。

截止3月11日,港股通累计净买入约1.94万亿港元,持仓市值TOP5分别为腾讯控股(约2320亿港元)、建设银行(约1359亿港元)、工商银行(约1054亿港元)、汇丰控股(约945亿港元)、中国移动(约910亿港元)。港股通持仓占比TOP5分别为山东墨龙(约65.93%)、保利物业(约64.47%)、东方证券(53.50%)、天津创业环保股份(约48.56%)、中州证券(约46.55%)。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm