本文來自:風研海外,作者:天風海外團隊

摘要

市場短期受多因素衝擊,關注中美審計監管溝通和中概回港趨勢

美國證監會依規定認準五家上市公司有退市風險,中國證監局和財政部與其將進一步合作溝通

美國監管部門執行《外國公司問責法》及相關實施細則,認五家在美上市公司為有退市風險的“相關發行人”,中國證監會尊重境外監管機構為提高上市公司財務信息質量加強對相關會計師事務所的監管,但反對將證券監管政治化的錯誤做法。近一段時間,將與美國公司會計監督委員會展開對話,合作保護投資者合法權益,促進市場健康發展。

中概股遭遇“黑色星期五”,滴滴創美國IPO以來最高跌幅

中概股集體遭遇“黑色星期五”,約126家下跌,僅16家上漲。其中最高跌幅的滴滴跌幅44.08%。創滴滴美國IPO以來最大單日跌幅。

整體來看,中概股回港已逐步從拓寬資本市場的技術操作,升級為應對美國監管環境不確定性的戰略選擇。疊加港交所進一步優化制度,為企業提供便利,我們預計中概股回港趨勢加速。這將進一步鞏固香港市場作為中國新經濟“橋頭堡”的定位和作用,核心資產聚集有望持續吸引海外和內地的資金增配。長期來看,我們預計更多中國科技互聯網企業可能會以香港市場為主要上市地位,由此為港股通投資者提供更多優質稀缺標的,吸引南向資金持續流入。短期來看,符合回港第二上市條件的中概股主要為大中型科技互聯網企業,融資需求可能會帶來一定市場流動性壓力。我們相信優質稀缺資產可有效吸引資金流入並提升市場活躍度,尤其是選擇雙重主要上市的中概股後續可以進入港股通,將會明顯增強內地資金南下意願,預計市場流動性短期壓力可控,長期有望呈改善趨勢。

投資建議:

整體來看,我們認為美國SEC認定了五家中概股為有退市風險的“相關發行人”,為HFCAA實施細則明確後的正常步驟,也應在市場多數預期內。從目前實施細則來看,距離最早觸發交易禁令風險仍有約2年時間。一方面,需要持續關注中美監管能否提升互信、彌合分歧,通過監管合作渠道解決問題,根據財聯社報道雙方有望儘快達成共識;另一方面,較多大型中概股(如阿里巴巴、京東、網易、Bilibili、百度等)已經在香港二次上市,潛在拋售壓力可能主要侷限於少部分零售投資者以及投資範圍受限的機構。我們預計中概股回港或將成為企業應對美國監管環境不確定性的戰略選擇,短期流動性壓力相對可控,中長期核心資產聚集有望持續吸引資金配置。交易層面來看,短期市場調整較多,或系俄烏地緣政治風險下,以及挪威主權基金將李寧公司排除在投資之外等事件後,市場對於中美競爭合作關係的擔憂情緒短期放大。此外,局部疫情反覆和企業短期基本面下行壓力也一定程度壓制了市場風險偏好。

總體而言,我們認為2022年中國科技互聯網政策環境可預期性提升,監管更偏向“要求落實”,預計隨着多項細分領域配套細則落地,2022H2監管政策邊際影響有望逐步趨穩。目前處於2021Q4業績期,短期宏觀環境和政策影響疊加下,部分互聯網企業基本面壓力或有所反映。我們預計隨經濟穩增長髮力、局部疫情得到控制、政策影響趨穩、基數調整,2022Q2開始基本面有望逐季回升。當前中國科技互聯網板塊估值處於歷史低位,相較於納斯達克估值差亦處於近年來高位,建議關注市場擔憂情緒緩解後,基本面改善帶動的修復機遇。

正文

1.周觀點:

上週(2022年3月7日至3月11日)恆指-6.17%。道瓊斯工業指數-2.00%;標普500指數-2.88%;納斯達克指數-3.53%。本週恆生科技指數-10.36%,恆生中國企業指數-8.15%。

美國證監會依規定認準五家上市公司有退市風險,中國證監局和財政部與其將進一步合作溝通

美國監管部門執行《外國公司問責法》及相關實施細則,認五家在美上市公司為有退市風險的“相關發行人”,中國證監會尊重境外監管機構為提高上市公司財務信息質量加強對相關會計師事務所的監管,但反對將證券監管政治化的錯誤做法。近一段時間,將與美國公司會計監督委員會展開對話,合作保護投資者合法權益,促進市場健康發展。

中概股遭遇“黑色星期五”,滴滴創美國IPO以來最高跌幅

中概股集體遭遇“黑色星期五”,約126家下跌,僅16家上漲。其中最高跌幅的滴滴跌幅44.08%。創滴滴美國IPO以來最大單日跌幅。

整體來看,中概股回港已逐步從拓寬資本市場的技術操作,升級為應對美國監管環境不確定性的戰略選擇。疊加港交所進一步優化制度,為企業提供便利,我們預計中概股回港趨勢加速。這將進一步鞏固香港市場作為中國新經濟“橋頭堡”的定位和作用,核心資產聚集有望持續吸引海外和內地的資金增配。長期來看,我們預計更多中國科技互聯網企業可能會以香港市場為主要上市地位,由此為港股通投資者提供更多優質稀缺標的,吸引南向資金持續流入。

短期來看,符合回港第二上市條件的中概股主要為大中型科技互聯網企業,融資需求可能會帶來一定市場流動性壓力。我們相信優質稀缺資產可有效吸引資金流入並提升市場活躍度,尤其是選擇雙重主要上市的中概股後續可以進入港股通,將會明顯增強內地資金南下意願,預計市場流動性短期壓力可控,長期有望呈改善趨勢。

投資建議:

整體來看,我們認為美國SEC認定了五家中概股為有退市風險的“相關發行人”,為HFCAA實施細則明確後的正常步驟,也應在市場多數預期內。從目前實施細則來看,距離最早觸發交易禁令風險仍有約2年時間。一方面,需要持續關注中美監管能否提升互信、彌合分歧,通過監管合作渠道解決問題,根據財聯社報道雙方有望儘快達成共識;另一方面,較多大型中概股(如阿里巴巴、京東、網易、Bilibili、百度等)已經在香港二次上市,潛在拋售壓力可能主要侷限於少部分零售投資者以及投資範圍受限的機構。我們預計中概股回港或將成為企業應對美國監管環境不確定性的戰略選擇,短期流動性壓力相對可控,中長期核心資產聚集有望持續吸引資金配置。交易層面來看,短期市場調整較多,或系俄烏地緣政治風險下,以及挪威主權基金將李寧公司排除在投資之外等事件後,市場對於中美競爭合作關係的擔憂情緒短期放大。此外,局部疫情反覆和企業短期基本面下行壓力也一定程度壓制了市場風險偏好。

總體而言,我們認為2022年中國科技互聯網政策環境可預期性提升,監管更偏向“要求落實”,預計隨着多項細分領域配套細則落地,2022H2監管政策邊際影響有望逐步趨穩。目前處於2021Q4業績期,短期宏觀環境和政策影響疊加下,部分互聯網企業基本面壓力或有所反映。我們預計隨經濟穩增長髮力、局部疫情得到控制、政策影響趨穩、基數調整,2022Q2開始基本面有望逐季回升。當前中國科技互聯網板塊估值處於歷史低位,相較於納斯達克估值差亦處於近年來高位,建議關注市場擔憂情緒緩解後,基本面改善帶動的修復機遇。

風險提示:

1、海外疫情控制不及預期;2、中美貿易摩擦;3、互聯網監管趨嚴風險;4、流動性環境收緊超預期;5、海外市場競爭加劇。

2. 港股及美股市場綜述及估值變化

2.1本週恆生指數-6.17%,納斯達克指數-3.53%

本週(2022年3月7日至3月11日,下同)恆生指數收盤20553.79點,-6.17%。

本週道瓊斯工業指數收盤32944.19點,-2.00%;標普500指數收盤4204.31點,-2.88%;納斯達克指數收盤12843.81點,-3.53%。

香港市場:

上週部分科技股中騰訊-8.78%,阿里巴巴-8.28%,美團-17.84%,京東-19.51%,小米-2.15%,網易-3.49%,百度-11.75%,快手-9.78%,中芯國際0.00%。

美股市場:

上週標普500行業指數漲幅前三為能源(+1.89%)、公共事業(-0.74%)、材料(-1.58%);漲幅後三為b必需消費(-5.78%)、信息技術(-3.81%)、通信設備(-3.14%)。

上週,MAAMNG中Meta-6.22%,亞馬遜-0.08%,蘋果-5.17%,微軟-3.38%,奈飛-5.92%,谷歌-1.25%。此外,特斯拉-5.12%,英特爾-4.66%,英偉達-3.64%,超威半導體-3.80%,甲骨文+1.74%,迪士尼-6.37%。

2.2. 南向資金

本週港股通5個交易日共淨買入121.10億元,年初至今淨買入587.5246億元,相當於2021年全年淨買入3790.84億元的3.19%。

本週港股通淨買入美團-W(約彙總47.82億元),騰訊控股(約彙總43.23億元),李寧(約彙總20.11億元),快手-W(約彙總18.25億元),小米集團-W(約彙總10.50億元);淨賣出中國海洋石油(約彙總10.34億元),建設銀行(約彙總7.22億元),舜宇光學科技(約彙總6.65億元),華潤啤酒(約彙總6.10億元),碧桂園服務(約彙總3.94億元)。

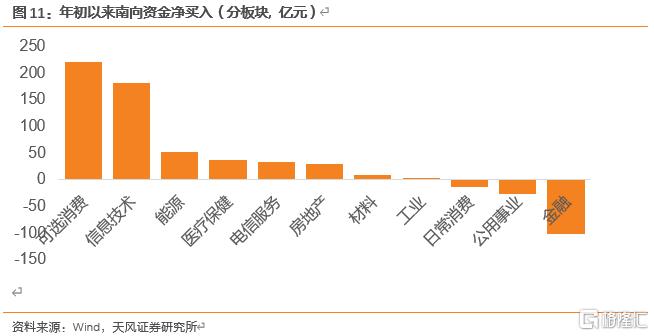

從活躍板塊來看,今年以來的南向資金主要流向可選消費、信息技術、能源、醫療保健、電信服務,年初至今淨買入金額分別達到220.71億元、181.26億元、51.16億元、35.85億元、33.34億元。

截止3月11日,港股通累計淨買入約1.94萬億港元,持倉市值TOP5分別為騰訊控股(約2320億港元)、建設銀行(約1359億港元)、工商銀行(約1054億港元)、匯豐控股(約945億港元)、中國移動(約910億港元)。港股通持倉佔比TOP5分別為山東墨龍(約65.93%)、保利物業(約64.47%)、東方證券(53.50%)、天津創業環保股份(約48.56%)、中州證券(約46.55%)。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月13日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)