本文来自:兴业研究宏观,作者:张峻滔 郭嘉沂

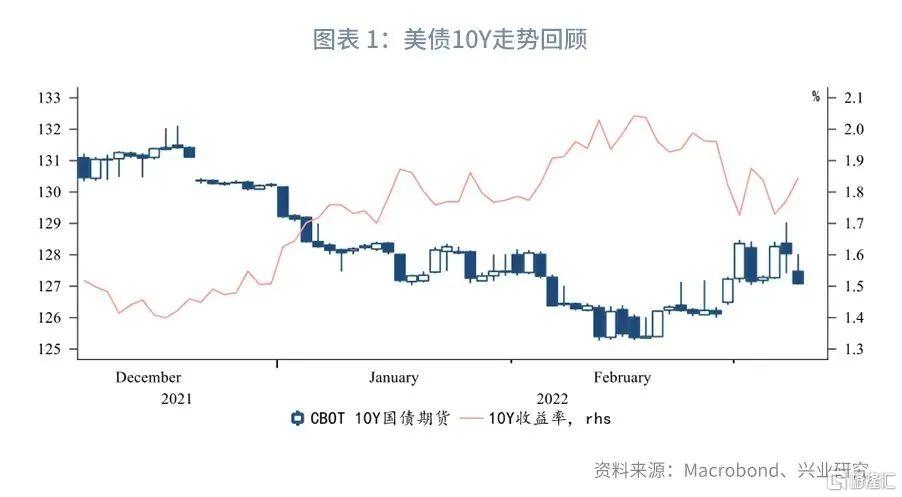

与我们判断一致,美债10Y收益率2月先上后下,触及短线目标2%。俄乌战争的避险需求令收益率有所回落,但仍持稳1.7%一线。待避险情绪减弱后,市场关注点将重回高通胀与紧缩货币政策。

本期专栏从宏观和机构两方面分析了为何本轮市场动荡中美债避险属性明显减弱。高通胀环境、美联储紧缩是不容忽视的宏观变量,机构行为的微妙变化也不容忽视。

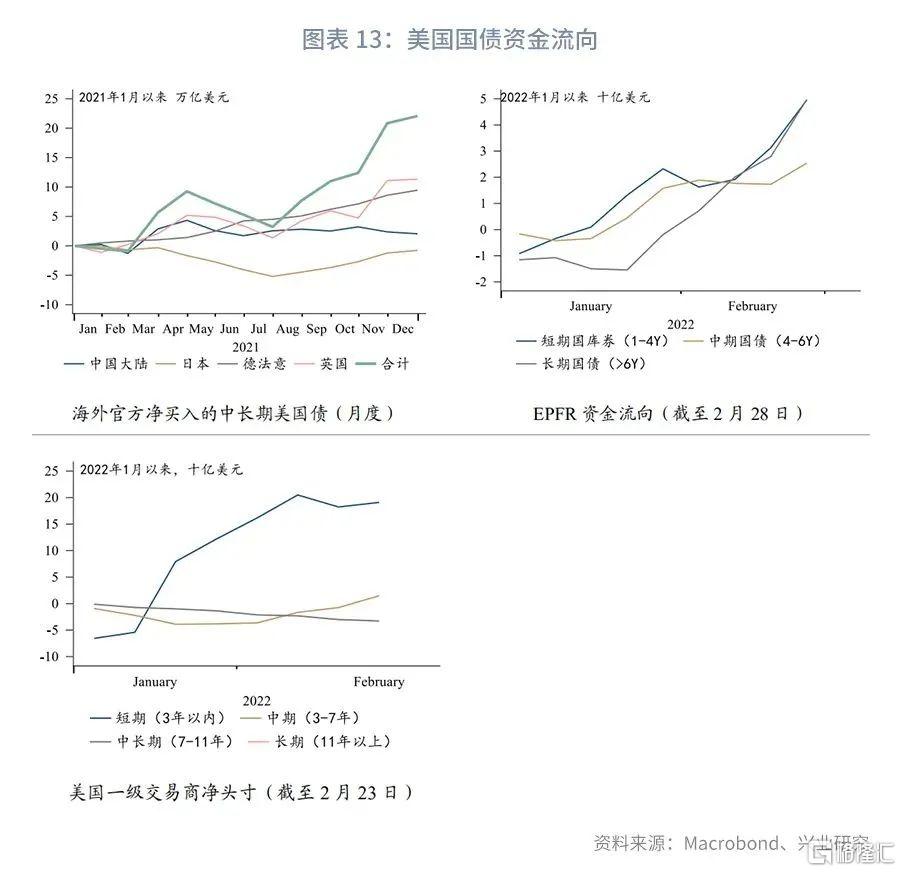

一级市场方面,长债净发行量仍然较大,且拍卖需求较差。二级市场方面,中国以外海外官方和EPFR基金增持中长期美债,但美国一级交易商继续减持长端、增持短端。

3月重点关注美联储是否超预期加息50bp,以及能否给出更多加息路径和缩表的增量信息。同时关注面临滞涨风险的欧央行能否延续鹰派论调。美债10Y收益率2%至2.2%是短线强阻力区间,1.63%、1.55%是强支撑位。一旦收益率在支撑区间企稳,有望酝酿新一轮上行。

风险提示:海外货币政策超预期收紧,发达经济体通胀超预期

一、市场回顾

与我们判断一致,美债10Y收益率2月先上后下,触及短线目标2%。2月下旬俄乌冲突演化为战争,受到欧洲利率大幅下降影响,在避险需求下美债收益率有所回落,但收盘价仍持稳1.7%一线。短期内地缘政治风险继续抑制美债收益率上行,但严峻的通胀压力下美债收益率中期上行未已,长期下行趋势扭转的可能性进一步增加。

专栏:褪色的避险需求

自2月17日乌克兰炮击本国东部独立势力以来,全球金融市场切换至避险模式。然而此次美债避险成色不足,表现远逊于美元指数和黄金。为何市场不再青睐美债?我们从宏观和机构行为两方面入手。

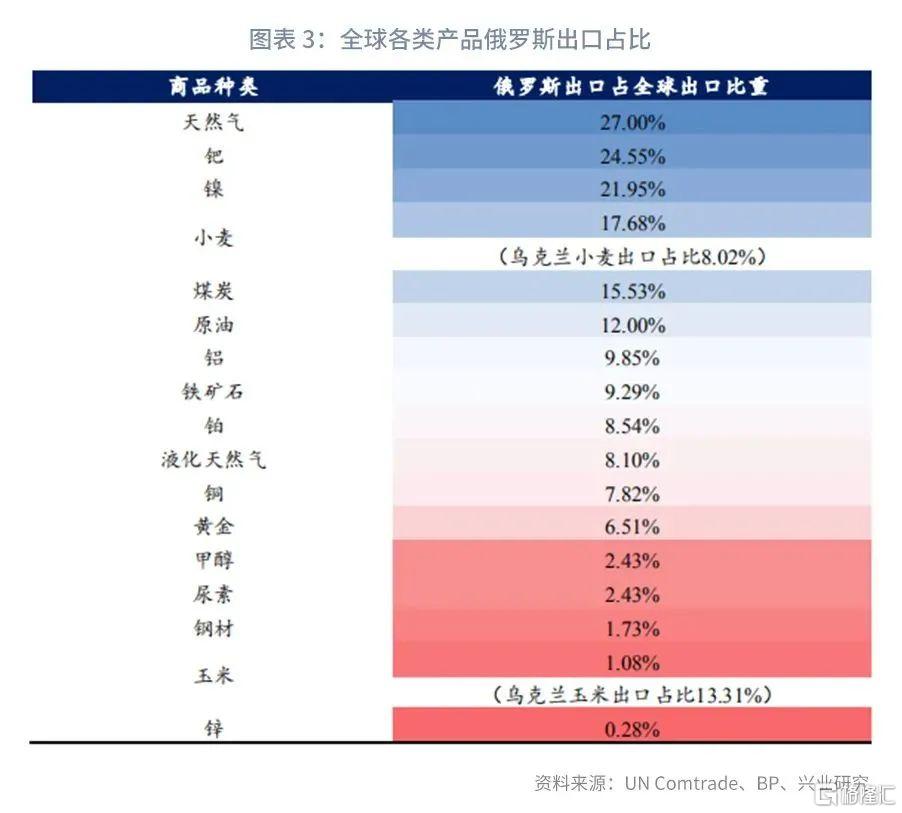

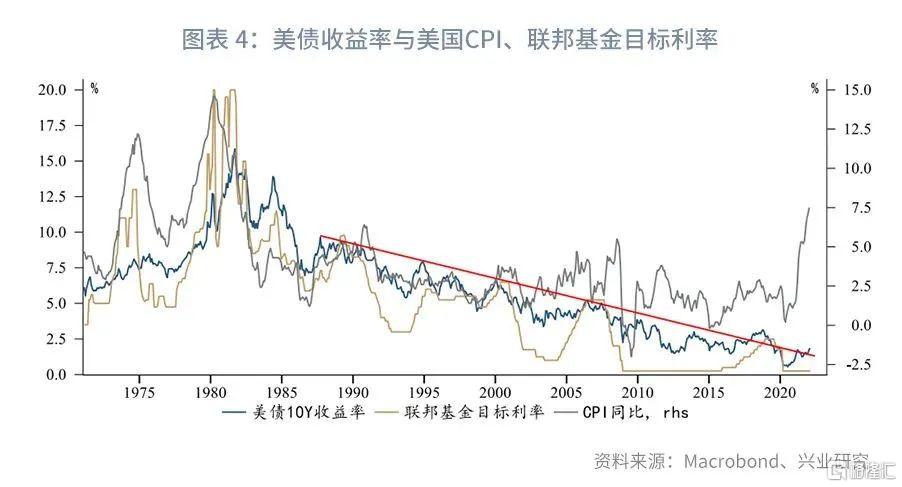

宏观方面,俄罗斯在全球能源、粮食、工业金属等出口都占有较高比重,西方对俄罗斯的制裁给本就高企的通胀火上浇油。中长期而言,美债10Y收益率与通胀的相关性高于和政策利率的相关性。尽管美国通胀在第一季度后可能边际回落,但目前形势下绝对水平很可能继续超预期,进而迫使美联储连续加息和缩表。这将对长端收益率带来支撑。目前市场调低了美联储今年激进加息的预期,但对于加息3-4次继续保持充分定价。地缘政治风险变成持久战后,市场交易主题可能再度切换至通胀高企,使得加息预期卷土重来。

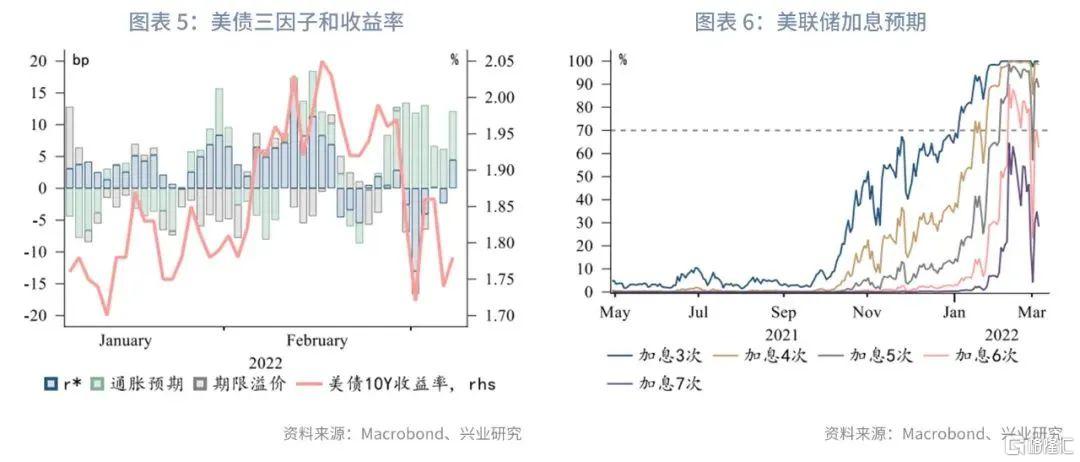

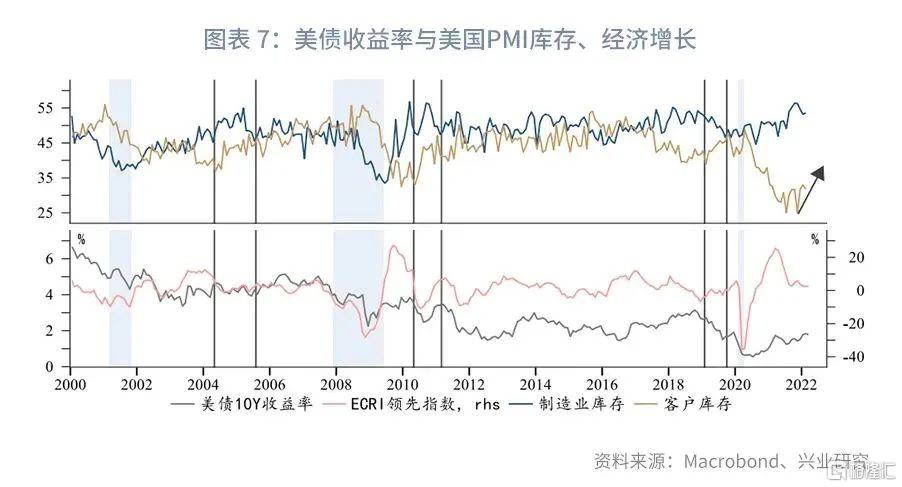

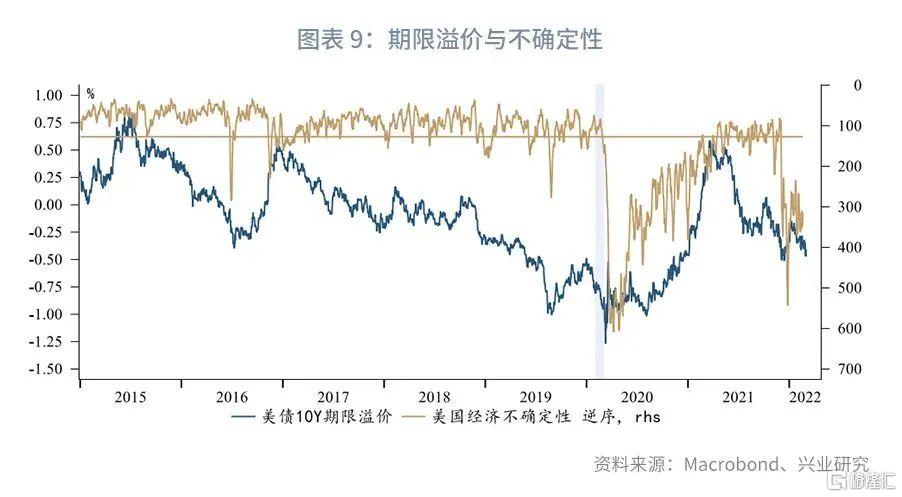

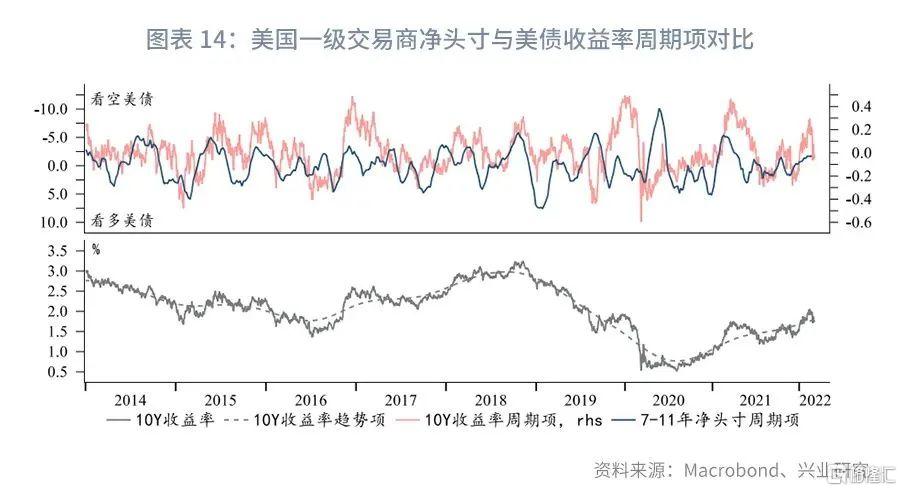

美债三因子而言,通胀预期再度反弹大致抵消了加息预期回调,期限溢价则因不确定性上升而走低。不过可以发现,期限溢价对于不确定性的敏感度下降。这直接导致了美债长端收益率下行和期限利差下行都不顺畅。另外,美国下游库存依然在极低水平,补库存需求强烈,将托底美国经济增速。从历史类似场景看,美债10Y收益率基本与经济增速一致,在美国经济不失速的前提下,高通胀叠加美联储紧缩,收益率易上难下。

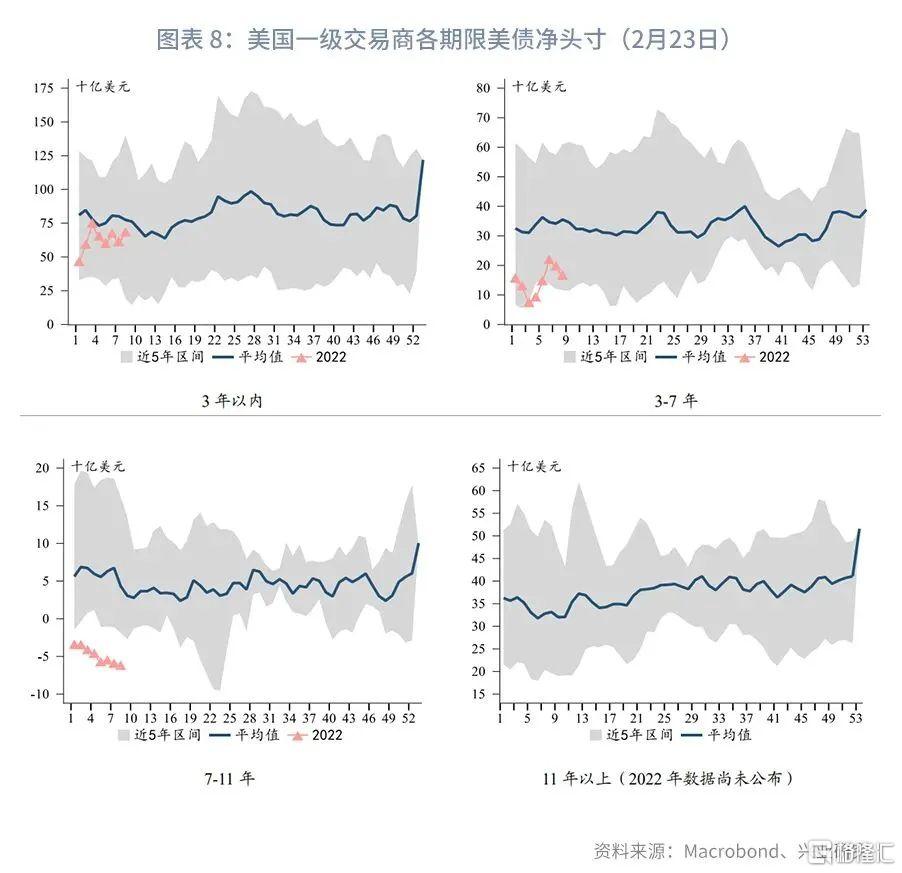

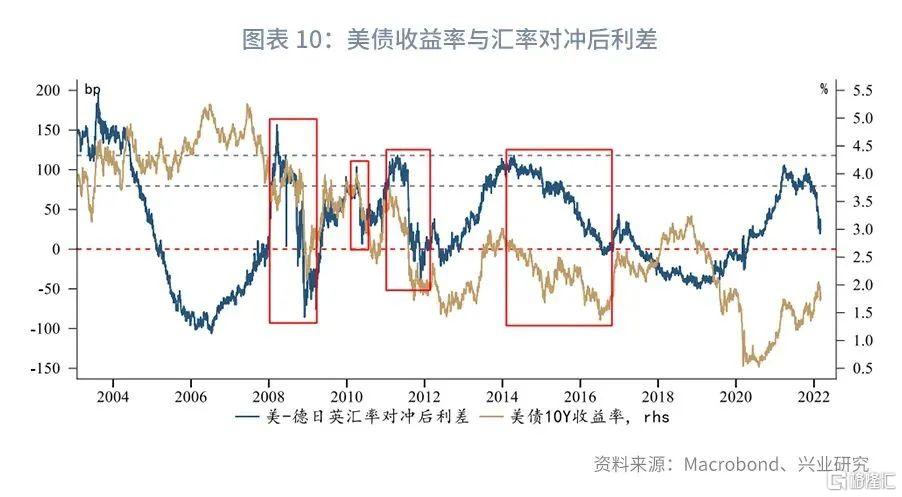

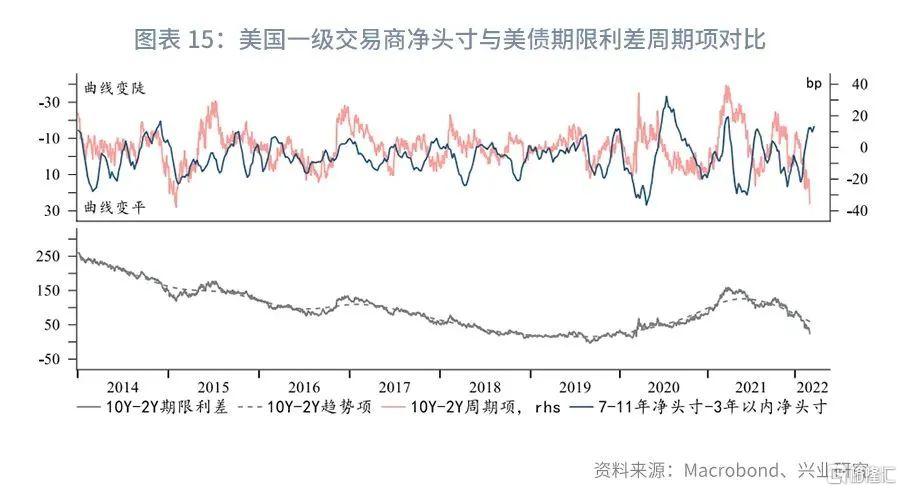

机构行为方面,在高通胀环境下,美国一级交易商配置长债的积极性明显下降,年初以来持续减持7-11年期限,转而增加已经较充分定价加息的3年内短债。我们认为这是期限溢价对于市场波动反应钝化的重要原因。横向对比而言,回落对冲后的美债10Y相对利差已经远离配置区间,然而并未出现过去收益率被“买下来”的情况。这表明高通胀导致发达市场收益率共振上行之下,全球投资者对于利率敞口都持谨慎态度。

二、机构行为

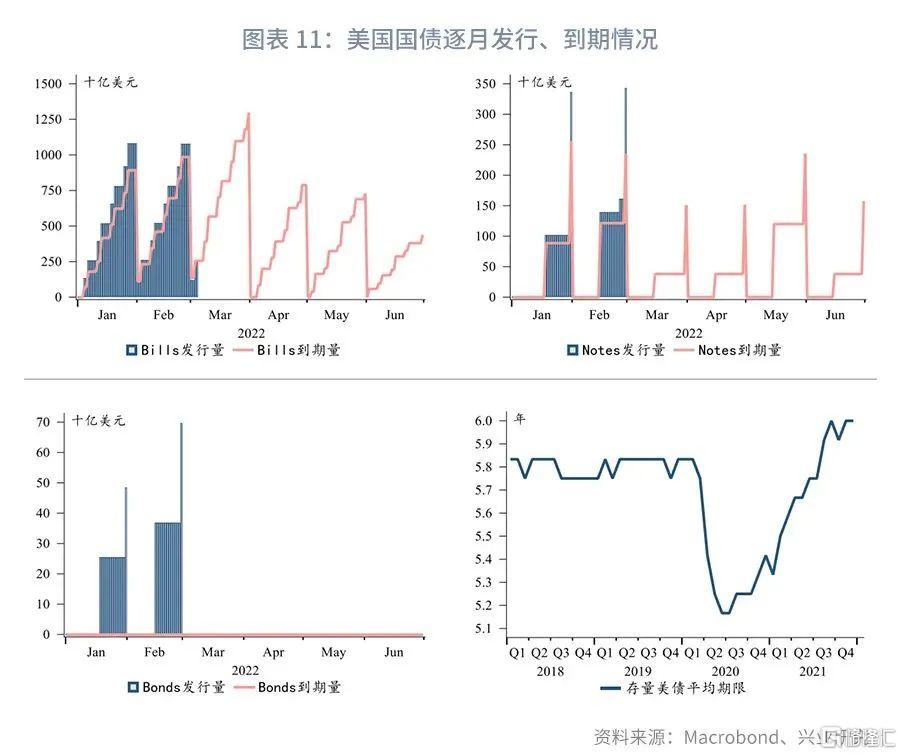

3.1一级市场:长债加量供给

美国财政部短债供给增加的同时,10年以上长债也大量净发行。后市叠加美联储缩表,供需结构上仍倾向于推升长端收益率。

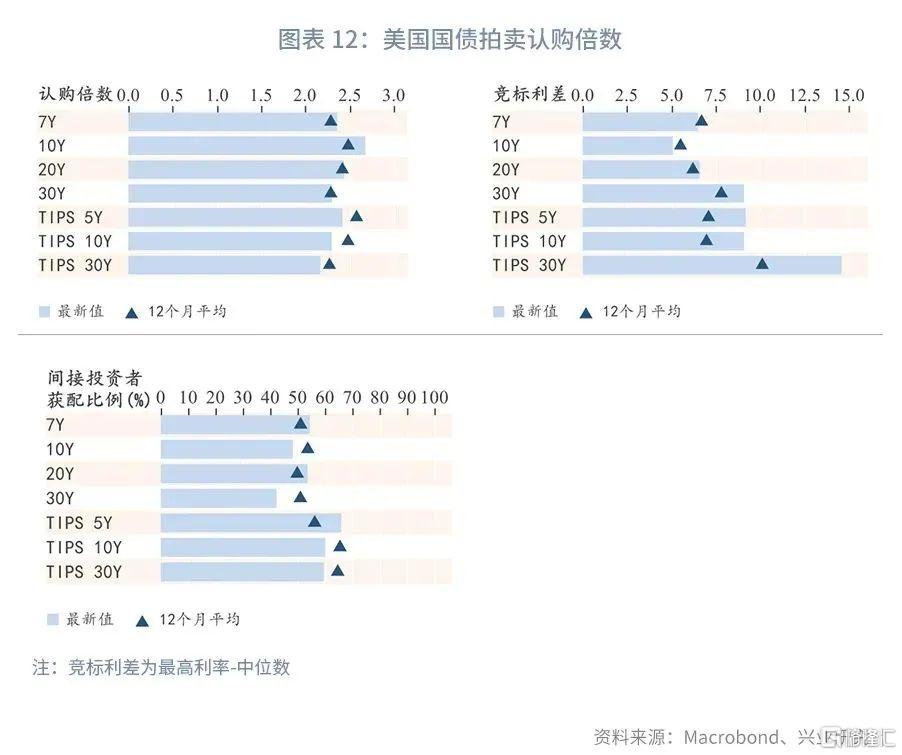

一级市场拍卖方面,2月10Y认购情况较好,但20Y、30Y、TIPS30Y认购热情较低,主要反映在间接投资者获配比例下降和竞标利差扩大。

3.2二级市场:持仓分化

机构行为方面:官方部门中,除中国大陆外,主要经济体在2021年12月继续增持中长期美债。私人部门,EPFR基金流动显示市场增加各期限美债敞口;美国一级交易商继续削减长端敞口,增加短端敞口,做陡收益率曲线。

三、后市展望

3月重点关注海外央行议息会议,尤其是美联储和欧央行。美联储加息已经板上钉钉,关注点主要在于:(1)是否会超预期加息50bp;(2)FOMC点阵图是否会更加激进;(3)是否透露更多缩表相关信息。俄乌冲突则将欧央行置于两难境地,欧元区滞涨风险高于美国,关注欧央行能否延续鹰派论调。

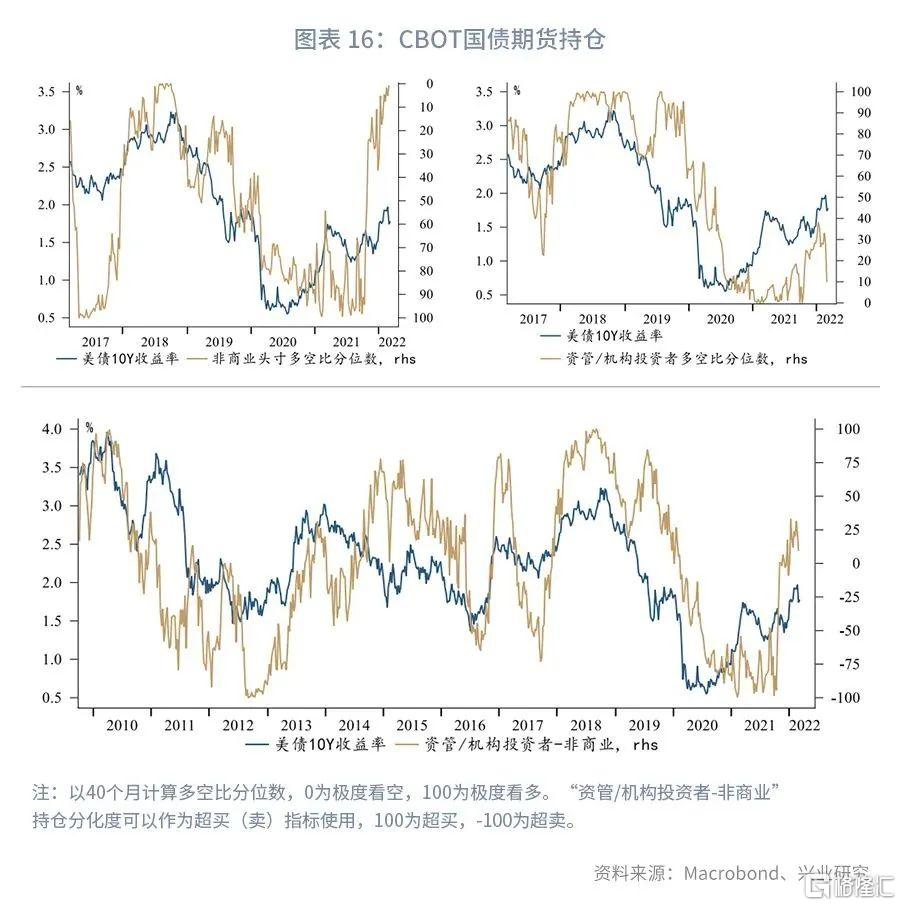

持仓方面,当前非商业空头已达极值,但资管/机构投资者做多意愿仍然较弱,这意味着美债收益率很可能还没有到达周期顶部。周线上,2%至2.2%是短线强阻力区间,1.63%、1.55%是强支撑位。一旦收益率在支撑区间企稳,有望酝酿新一轮上行。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)