本文來自:興業研究宏觀,作者:張峻滔 郭嘉沂

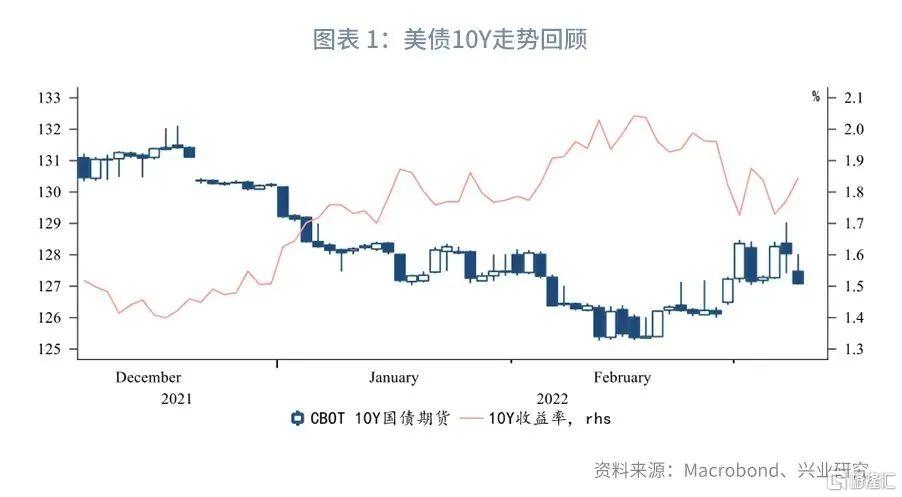

與我們判斷一致,美債10Y收益率2月先上後下,觸及短線目標2%。俄烏戰爭的避險需求令收益率有所回落,但仍持穩1.7%一線。待避險情緒減弱後,市場關注點將重回高通脹與緊縮貨幣政策。

本期專欄從宏觀和機構兩方面分析了為何本輪市場動盪中美債避險屬性明顯減弱。高通脹環境、美聯儲緊縮是不容忽視的宏觀變量,機構行為的微妙變化也不容忽視。

一級市場方面,長債淨髮行量仍然較大,且拍賣需求較差。二級市場方面,中國以外海外官方和EPFR基金增持中長期美債,但美國一級交易商繼續減持長端、增持短端。

3月重點關注美聯儲是否超預期加息50bp,以及能否給出更多加息路徑和縮表的增量信息。同時關注面臨滯漲風險的歐央行能否延續鷹派論調。美債10Y收益率2%至2.2%是短線強阻力區間,1.63%、1.55%是強支撐位。一旦收益率在支撐區間企穩,有望醖釀新一輪上行。

風險提示:海外貨幣政策超預期收緊,發達經濟體通脹超預期

一、市場回顧

與我們判斷一致,美債10Y收益率2月先上後下,觸及短線目標2%。2月下旬俄烏衝突演化為戰爭,受到歐洲利率大幅下降影響,在避險需求下美債收益率有所回落,但收盤價仍持穩1.7%一線。短期內地緣政治風險繼續抑制美債收益率上行,但嚴峻的通脹壓力下美債收益率中期上行未已,長期下行趨勢扭轉的可能性進一步增加。

專欄:褪色的避險需求

自2月17日烏克蘭炮擊本國東部獨立勢力以來,全球金融市場切換至避險模式。然而此次美債避險成色不足,表現遠遜於美元指數和黃金。為何市場不再青睞美債?我們從宏觀和機構行為兩方面入手。

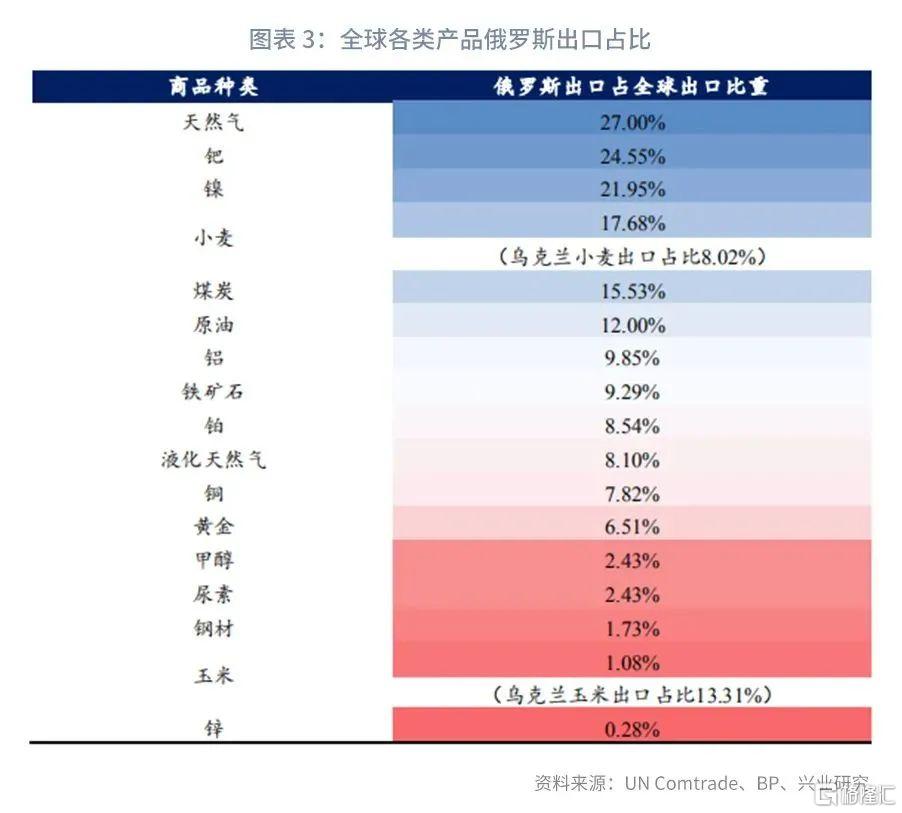

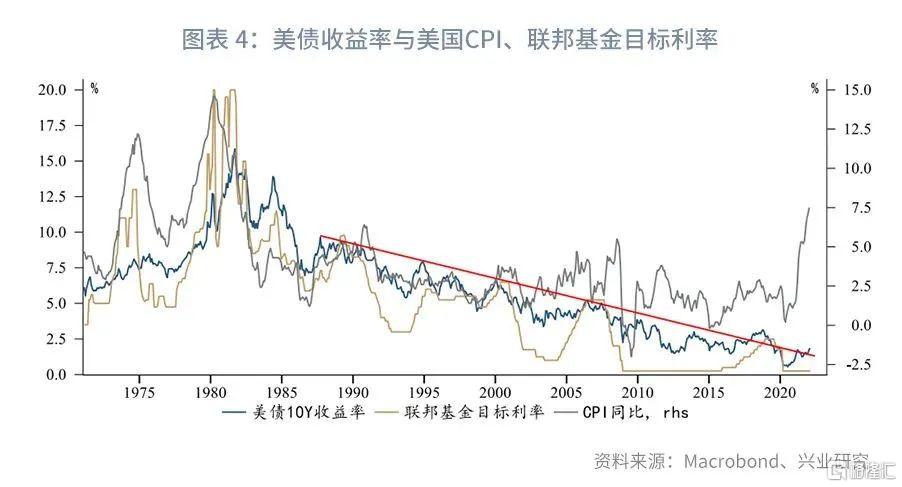

宏觀方面,俄羅斯在全球能源、糧食、工業金屬等出口都佔有較高比重,西方對俄羅斯的制裁給本就高企的通脹火上澆油。中長期而言,美債10Y收益率與通脹的相關性高於和政策利率的相關性。儘管美國通脹在第一季度後可能邊際回落,但目前形勢下絕對水平很可能繼續超預期,進而迫使美聯儲連續加息和縮表。這將對長端收益率帶來支撐。目前市場調低了美聯儲今年激進加息的預期,但對於加息3-4次繼續保持充分定價。地緣政治風險變成持久戰後,市場交易主題可能再度切換至通脹高企,使得加息預期捲土重來。

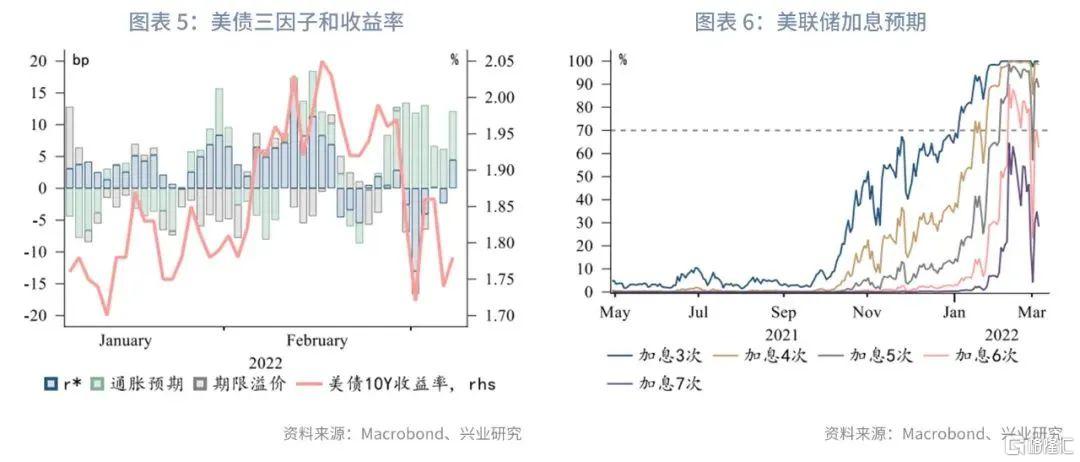

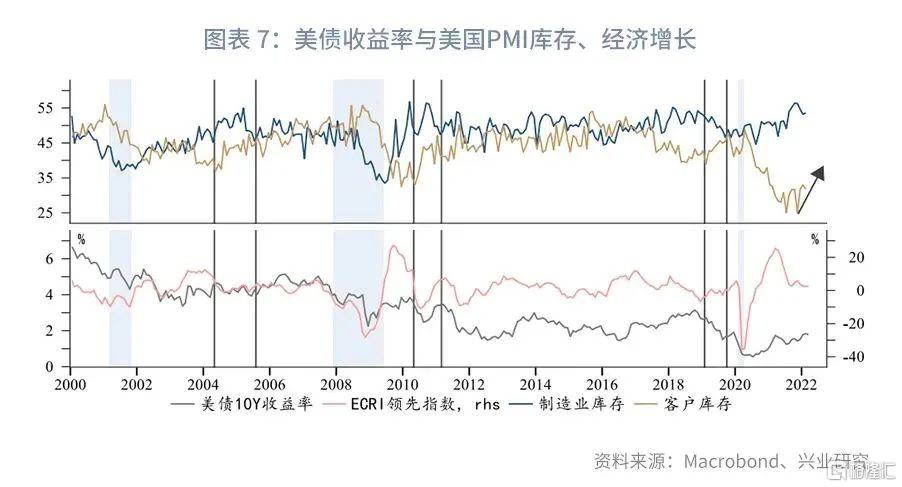

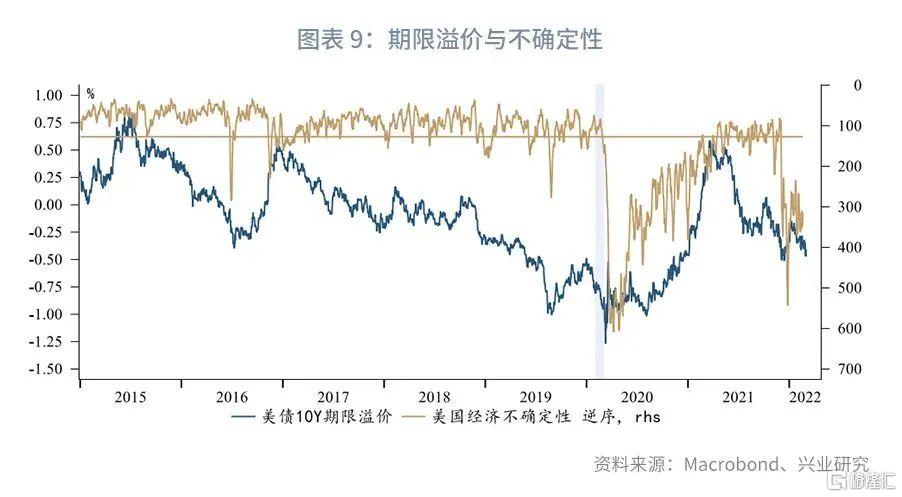

美債三因子而言,通脹預期再度反彈大致抵消了加息預期回調,期限溢價則因不確定性上升而走低。不過可以發現,期限溢價對於不確定性的敏感度下降。這直接導致了美債長端收益率下行和期限利差下行都不順暢。另外,美國下游庫存依然在極低水平,補庫存需求強烈,將託底美國經濟增速。從歷史類似場景看,美債10Y收益率基本與經濟增速一致,在美國經濟不失速的前提下,高通脹疊加美聯儲緊縮,收益率易上難下。

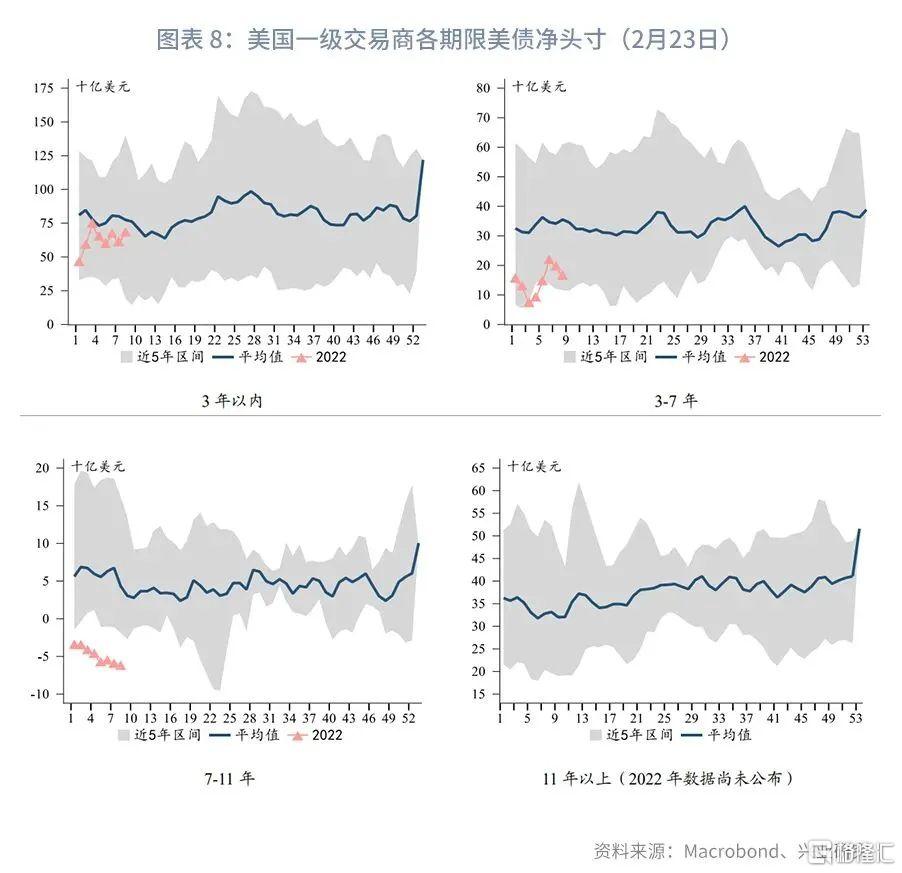

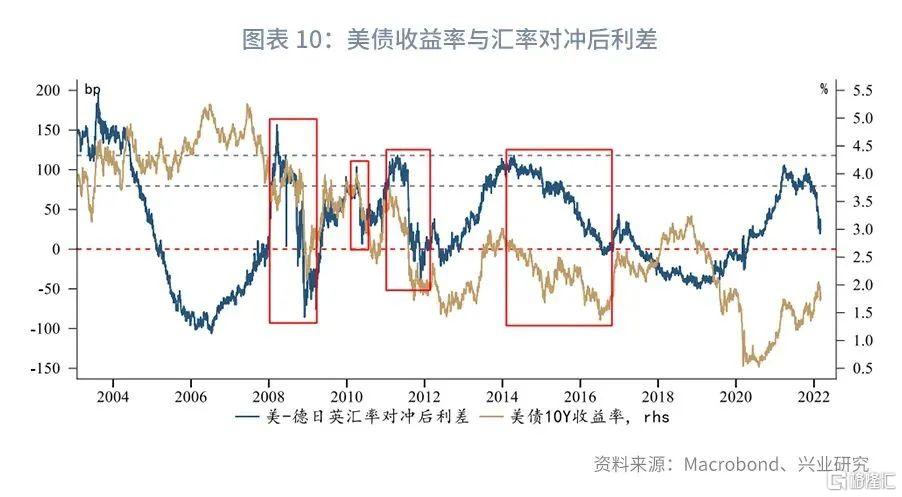

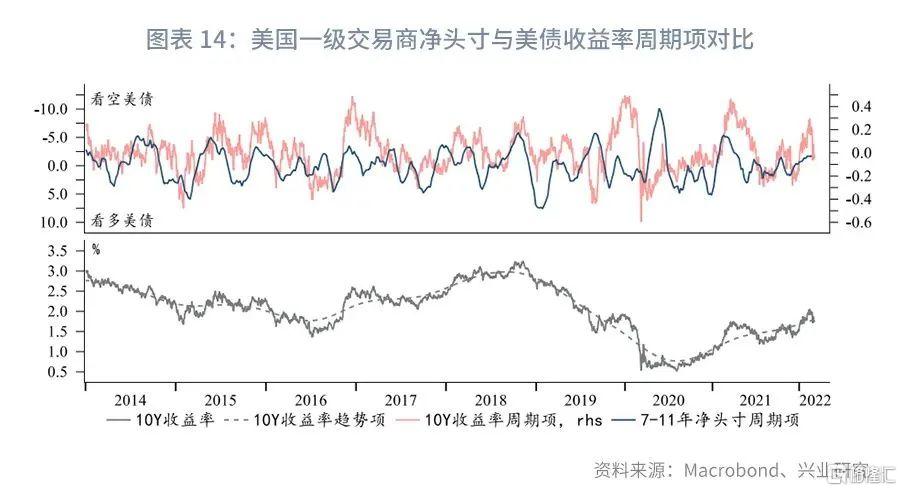

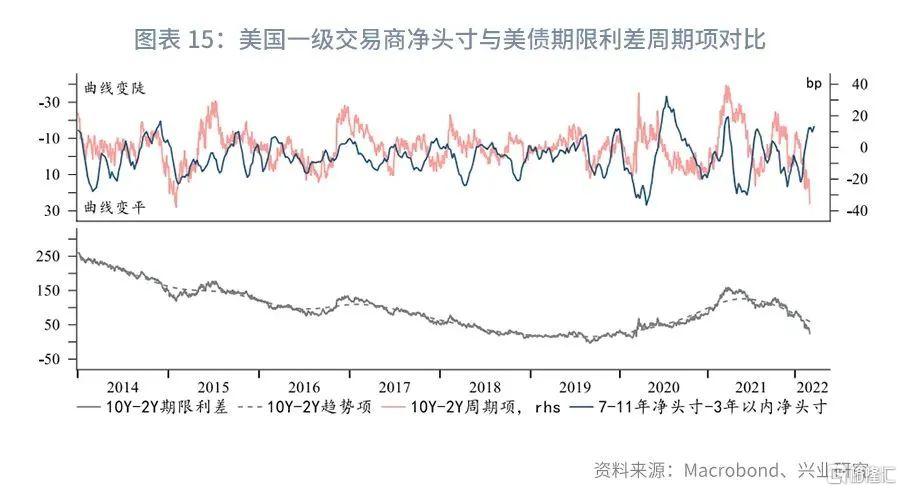

機構行為方面,在高通脹環境下,美國一級交易商配置長債的積極性明顯下降,年初以來持續減持7-11年期限,轉而增加已經較充分定價加息的3年內短債。我們認為這是期限溢價對於市場波動反應鈍化的重要原因。橫向對比而言,回落對沖後的美債10Y相對利差已經遠離配置區間,然而並未出現過去收益率被“買下來”的情況。這表明高通脹導致發達市場收益率共振上行之下,全球投資者對於利率敞口都持謹慎態度。

二、機構行為

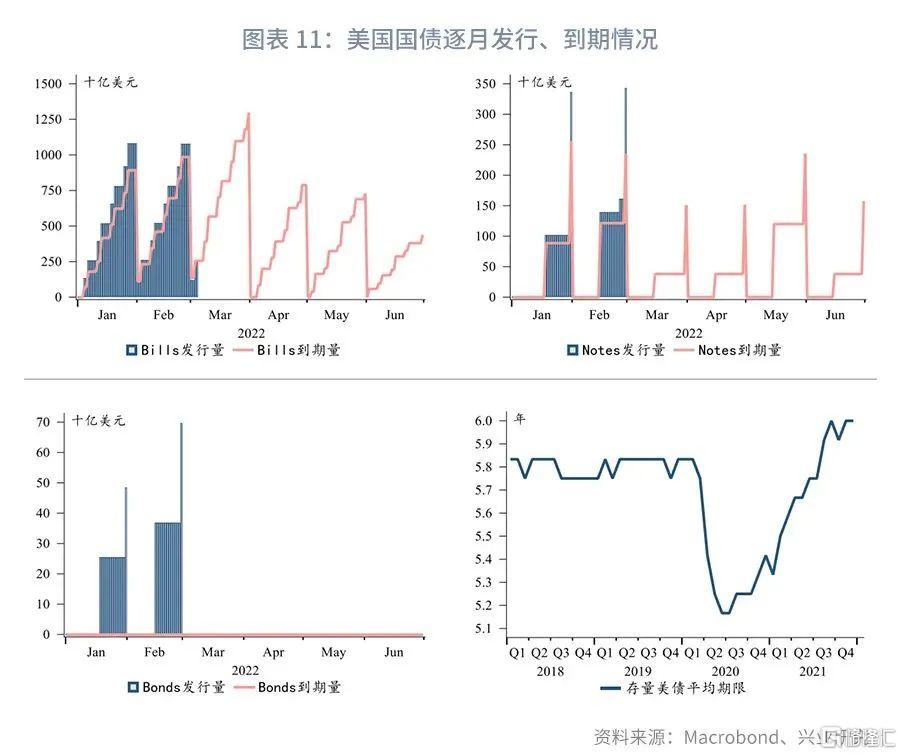

3.1一級市場:長債加量供給

美國財政部短債供給增加的同時,10年以上長債也大量淨髮行。後市疊加美聯儲縮表,供需結構上仍傾向於推升長端收益率。

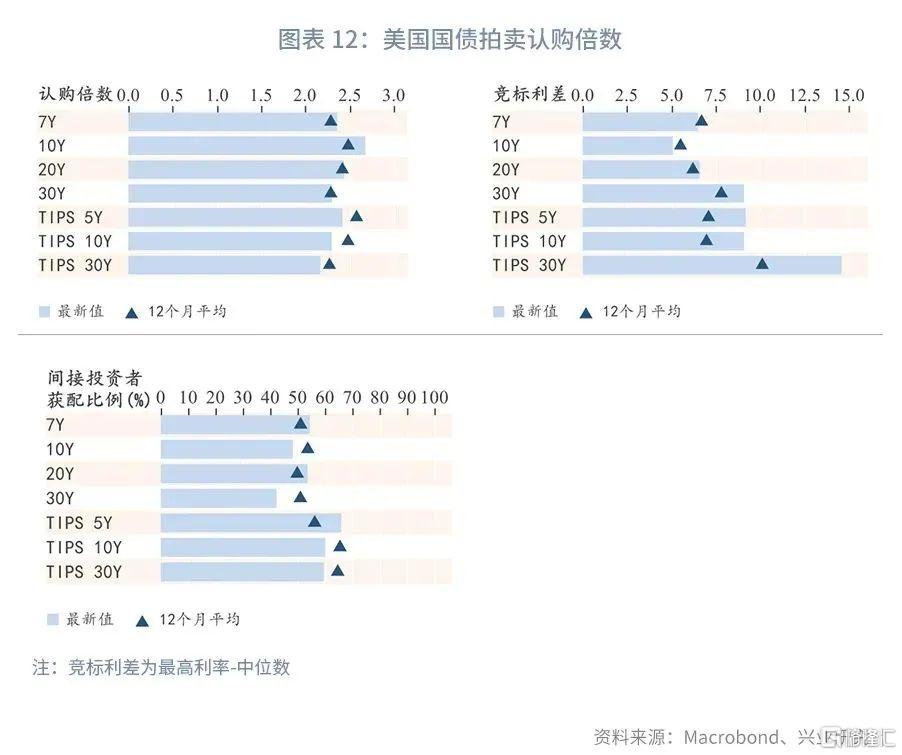

一級市場拍賣方面,2月10Y認購情況較好,但20Y、30Y、TIPS30Y認購熱情較低,主要反映在間接投資者獲配比例下降和競標利差擴大。

3.2二級市場:持倉分化

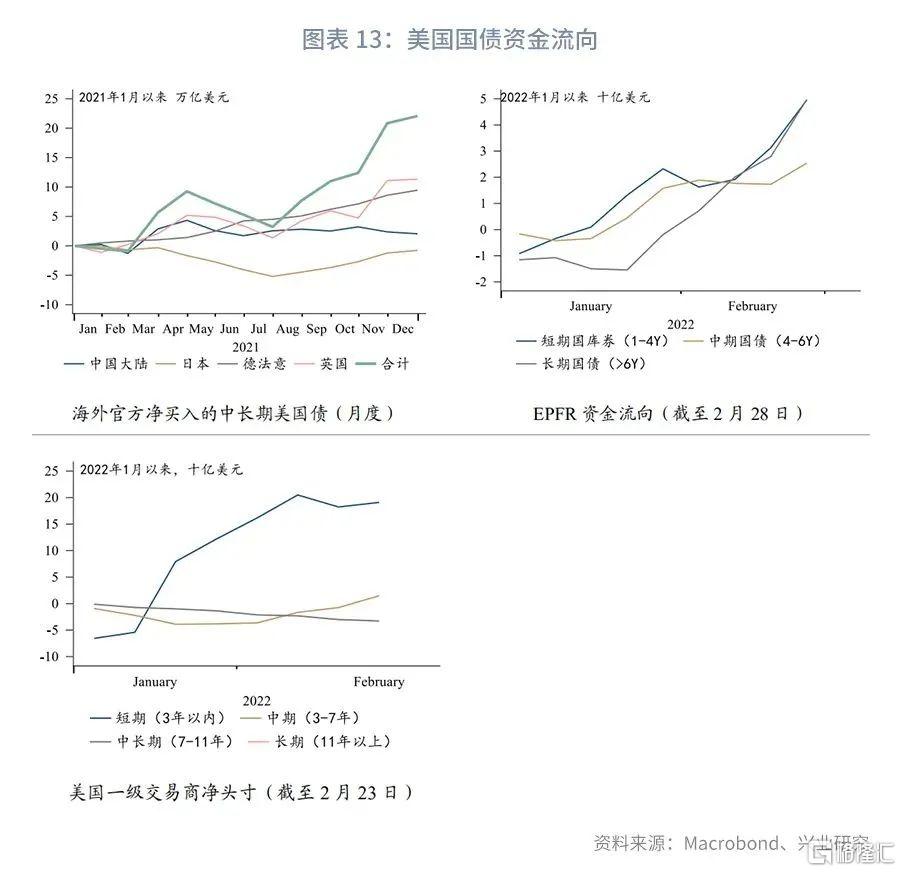

機構行為方面:官方部門中,除中國大陸外,主要經濟體在2021年12月繼續增持中長期美債。私人部門,EPFR基金流動顯示市場增加各期限美債敞口;美國一級交易商繼續削減長端敞口,增加短端敞口,做陡收益率曲線。

三、後市展望

3月重點關注海外央行議息會議,尤其是美聯儲和歐央行。美聯儲加息已經板上釘釘,關注點主要在於:(1)是否會超預期加息50bp;(2)FOMC點陣圖是否會更加激進;(3)是否透露更多縮表相關信息。俄烏衝突則將歐央行置於兩難境地,歐元區滯漲風險高於美國,關注歐央行能否延續鷹派論調。

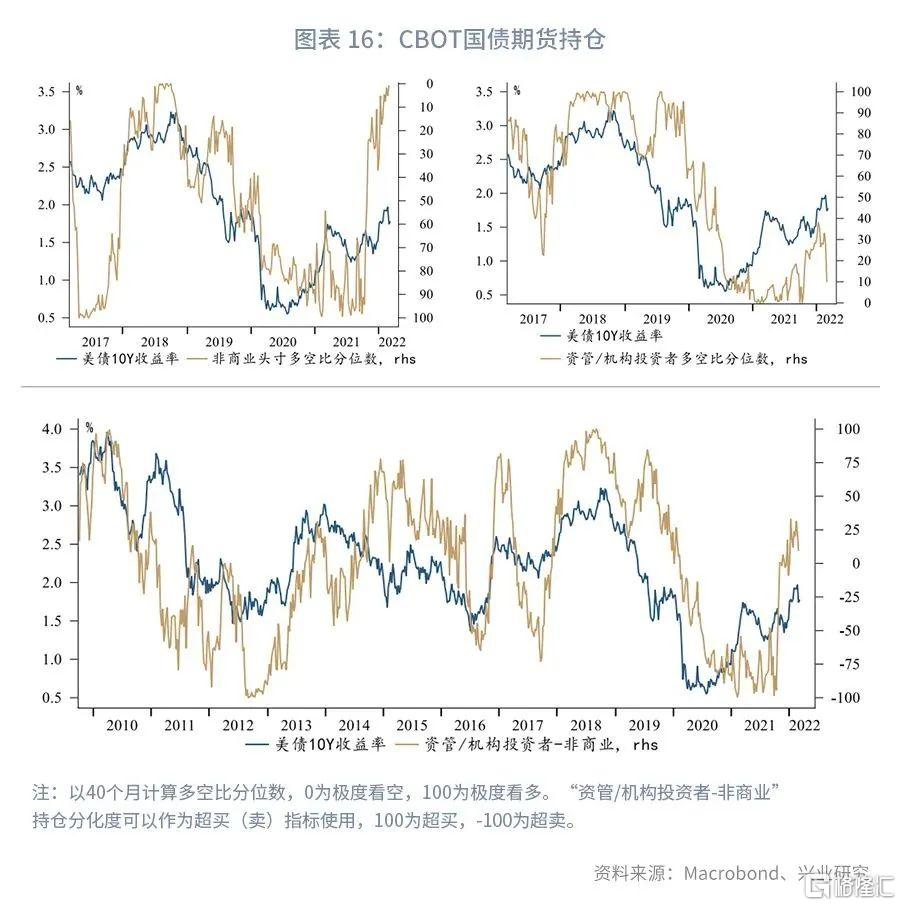

持倉方面,當前非商業空頭已達極值,但資管/機構投資者做多意願仍然較弱,這意味着美債收益率很可能還沒有到達週期頂部。周線上,2%至2.2%是短線強阻力區間,1.63%、1.55%是強支撐位。一旦收益率在支撐區間企穩,有望醖釀新一輪上行。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)