在能源转型期间,德国仍然严重依赖化石燃料进口,因为其国内资源已基本枯竭,开采成本也非常高。2021/2022年间,欧洲能源价格不断上涨,且欧洲的主要能源供应国之间的局势紧张,让如何解决进口依赖和可再生能源转型问题成为欧洲各国需要讨论的前沿阵地。这篇文章主要介绍概述了德国石油、天然气和煤炭消费的现状,以及其主要供应商,同时也讨论了欧洲对进口能源的依赖问题。

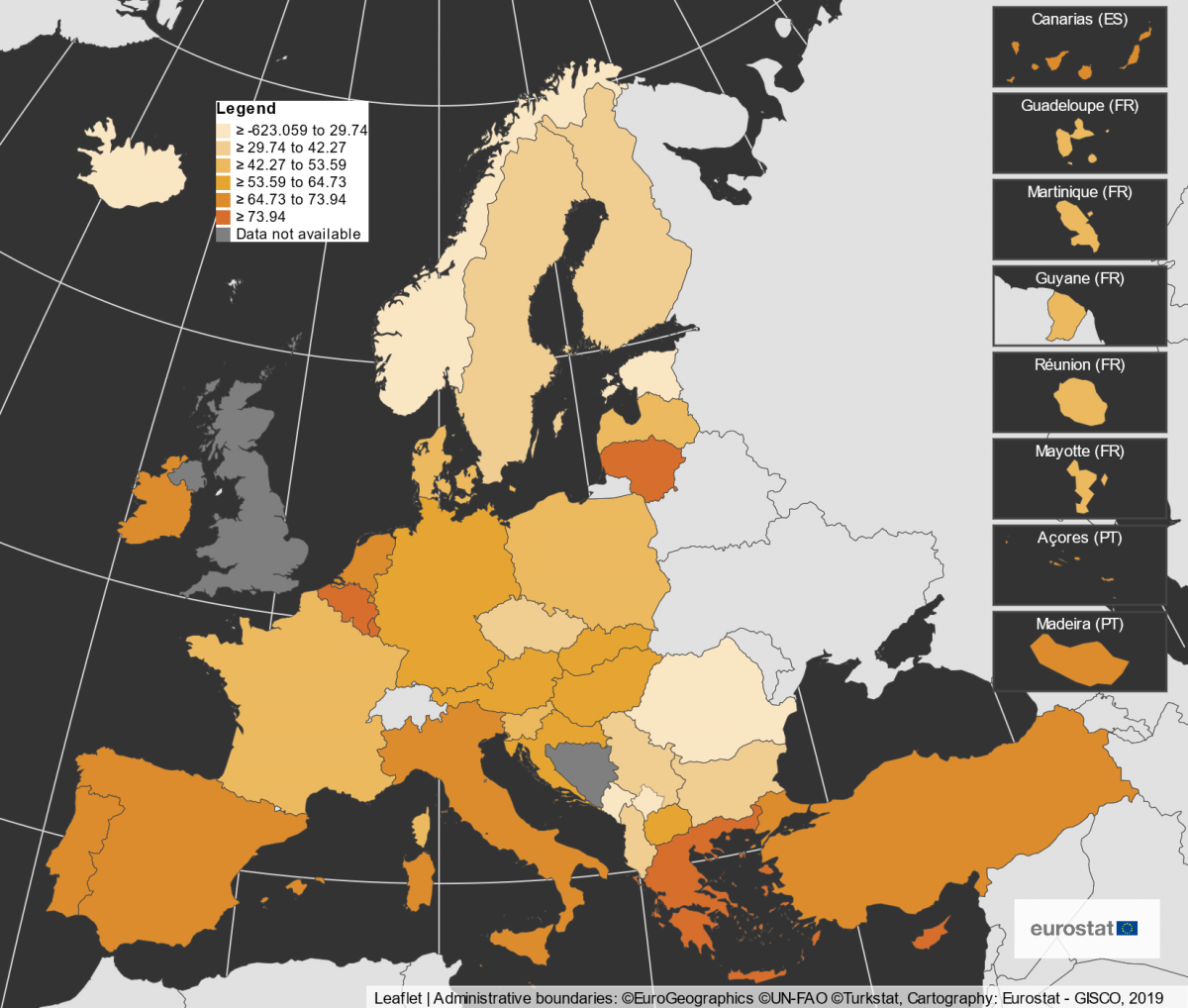

2020年欧盟近60%的能源需求都需要净进口来满足。德国的能源进口依赖度仍旧处在63.7%的高位占比,较2019年的67%略微下降。

随着欧洲能源市场日益一体化,以国家为重点的进口依存度分析的重要性将会下降,而针对欧盟范围内的分析将成为焦点。

能源过渡计划对能源进口问题有何影响?

欧洲能源价格在2021/2022年间大幅上涨,这在很大程度上是因为,随着各国从疫情中恢复过来,能源供应并未赶上需求增长的步伐,尤其是对天然气的需求。同时,俄罗斯作为天然气出口国,与乌克兰的局势愈发紧张,这让人们开始担忧这个欧洲东部邻国作为其主要能源供应国的可靠性。基于这一切因素,都令欧盟对化石燃料依赖问题和对即将到来的能源转型影响问题开始了激烈的讨论。

随着能源转型的推进,一些国家对能源进口的整体依赖将会发生巨大改变。根据2018年国际可再生能源机构(IRENA)的一份报告称,可再生能源的快速增长,可能会改变一些国家和地区相对于其他国家和地区的实力和影响力,重绘21世纪的地缘政治版图。

到2024年实现气候中和计划应该完全消除德国能源结构中的化石燃料。德国政府已经通过《气候行动法》引入到2040年前的临时温室气体排放目标。

随着化石石油和天然气的逐步淘汰,许多人认为,有必要使用合成燃料,来部分替代他们。可再生电力被转化为氢气、甲烷或合成汽油,作为某些领域的能源,例如工业、公路货运、航运或季节性储能。但根据一些研究和政客的说法,德国将不得不进口这些大量的绿色燃料,因为德国可再生能源发电的空间有限,此外全球其他地区的合成燃料生产成本可能更低。因此,即便德国可能减少对能源进口的整体依赖度,但它仍将依赖于欧盟内部的能源供应网络以及其他第三方国家的供应。

欧盟进口依赖度

欧盟自身生产的大部分能源,其中三分之一为可再生能源和核能,其余主要来自硬煤和褐煤等固体燃料,还有一些是天然气和原油。

尽管如此,欧盟的大部分能源需求(约60%)还是依靠进口来满足。石油、天然气和煤炭的能源进口占整体欧盟进口总额的15%(依据占贸易价值的百分比)。

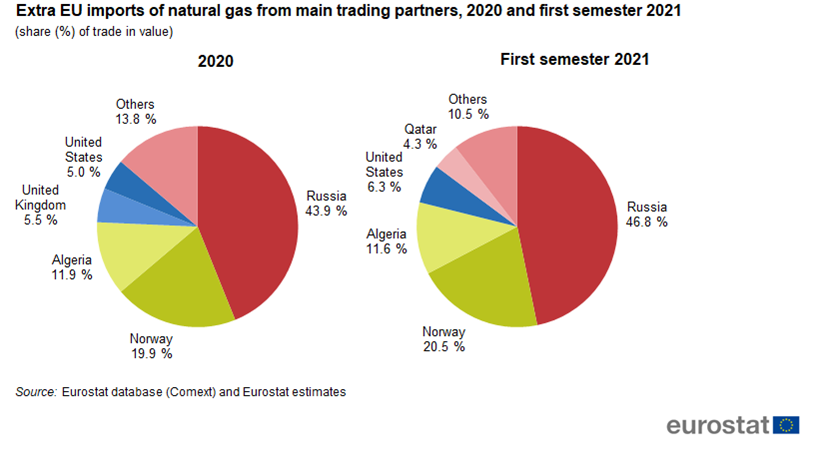

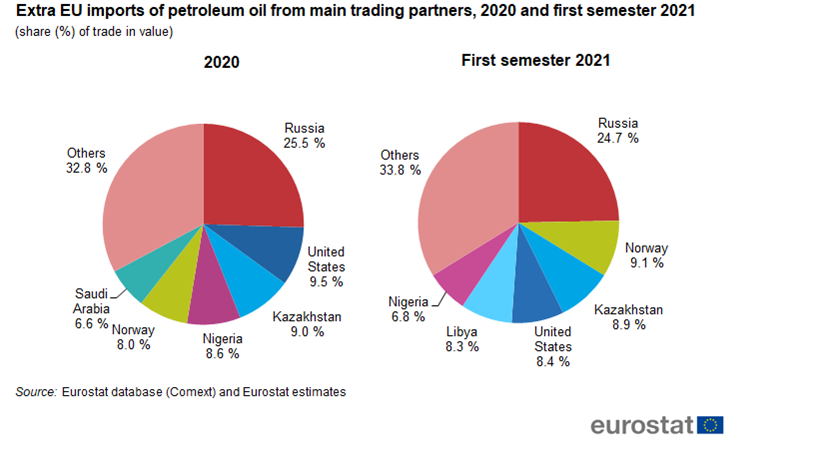

2020年欧盟超过三分之二的能源进口是石油制品,其次是天然气(约四分之一)和煤炭(不到5%)。俄罗斯是欧盟石油(25.5%)、天然气(43.9%)和固体化石燃料(54%)的主要外部供应国,其次是进口挪威的天然气以及美国的原油。

欧盟成员国的能源进口模式差异很大。虽然马耳他、希腊和瑞典等国80%以上的进口是石油制品,但匈牙利、奥地利和意大利超过三分之一的进口是天然气。我们来看2019年总进口依赖度,从爱沙尼亚的5%进口占比到塞浦路斯、卢森堡和马耳他等国超90%的进口占比不等。

2019年,欧盟成员国对能源进口依赖度最低的是爱沙尼亚,4.8%,其次是瑞典和罗马尼亚(均为30%)。根据2019年国际能源署(IEA)的说法,爱沙尼亚的高度能源自给自足是基于其国内生产的页岩油,这是一种能源丰富的沉积岩,既可以燃烧用于热能和发电,也可以用于生产液体燃料。

德国进口依赖度

德国石油

石油消费在1970年代末达到顶峰,但它仍然是德国最重要的一次性能源。到2021年,石油占全国一次性能源使用量的31.8%。石油主要用作运输燃料,只有一小部分用于发电。

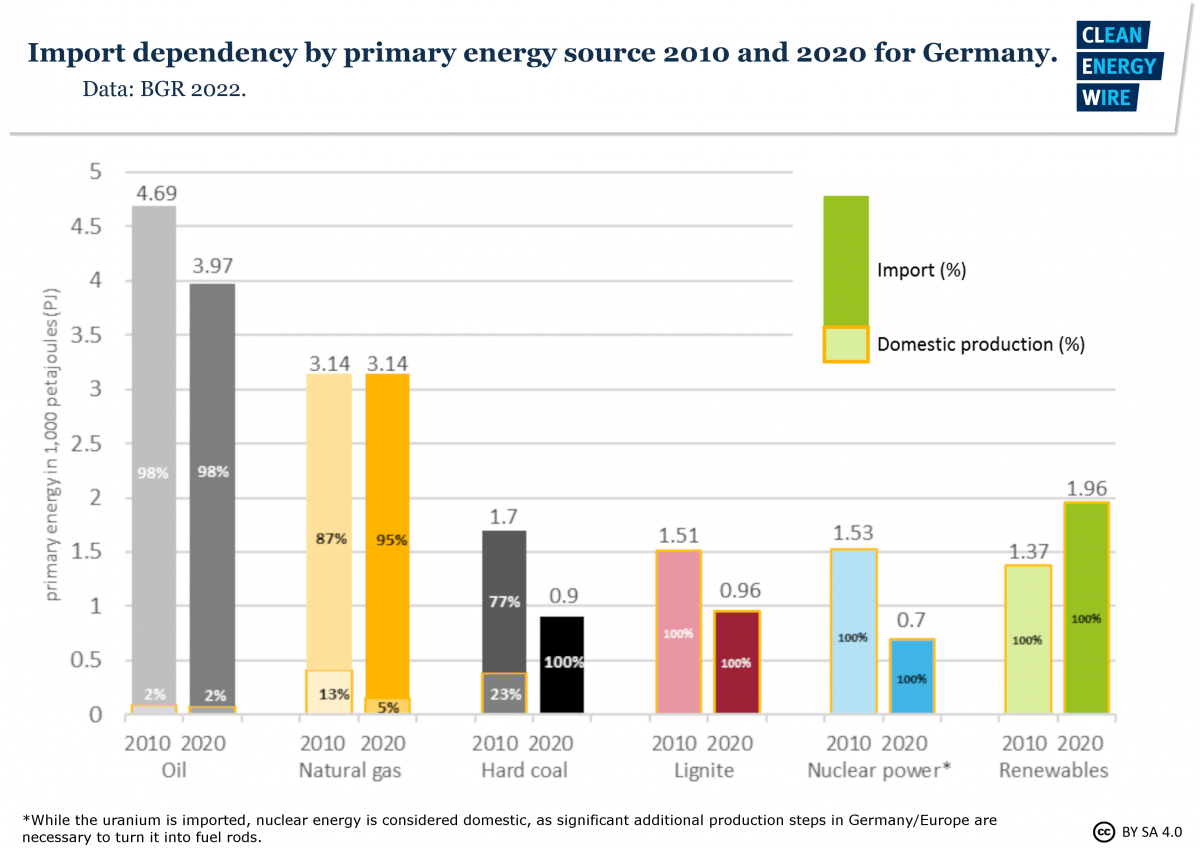

根据联邦地球科学与自然资源研究所(BGR)的数据,2020年,德国约98%的初级矿物油消耗量必须依赖进口。该国49个油田的国内原油产量当年达到190万吨。德国进口8300万吨原油(还额外进口矿物油产品)。俄罗斯是截至2020年德国最大的供应商,进口量占34%。英国供应量占12%,美国占11%,挪威占大约10%。共计有32个国家向德国供应石油。

能源过渡计划将对德国石油进口有何影响?

交通运输占德国石油消费的大部分,因此向可再生能源过渡(主要集中在电力)迄今为止影响甚微。尽管如此,能源转型也降低了石油在发电中那原本微乎其微的作用。2021年石油在总发电量中的份额仅有0.8%,因为相比石油,更低成本的可再生能源已经渐渐替代了一部分以石油为基础的发电模式。

德国《气候行动法》规定,到2030年,交通运输部门的排放量必须比1990年减少近一半,这意味着石油使用量必须大幅减少。然而,2019年德国交通运输中的温室气体排放量仍处于1990年的水平,而2020年的排放量相比1990年的水平要略微有所下降,主要是因为疫情爆发令排放量下滑。

德国政府的目标是在更高效的内燃机帮助下,到2020年将运输中的最终能源消耗降低至2005年水平的90%,到2050年降低至60%。然而,消耗实际上已经开始上升。如果电动汽车如政府期待那样流行起来,目前联合政府的目标是到2030年德国有1500万辆电动汽车上路,可再生能源将能够提供更多的交通运输所需能源,从而降低德国对进口能源的依赖。然而,针对某些运输方式,例如货运卡车,可能需要进口合成燃料。

能源过渡计划对德国天然气进口有何影响?

目前,德国的天然气主要用于工业(发电、供热或化学处理过程)、家庭(主要是供暖)、公共电力和供暖、生产及贸易。交通运输使用的天然气有限。

德国政府及很多专家认为,天然气是向低碳经济过度的桥梁,因为燃烧时释放的二氧化碳少于煤炭或石油。必要时,天然气发电站还能迅速从闲置状态启动,几分钟内就能全面运作,可以有效弥补新能源供应不稳定的缺点。但是,其温室气体排放还要考虑生产和运输过程中产生的逃逸性排放物,比如甲烷。

上届德国政府表示,退出核能和煤炭发电厂意味着,天然气需求中期内会增加。但是,很多分析师存疑,认为在欧洲能源转型过程中,可再生能源、甚至未来的绿色无碳氢气会满足更多能源需求。对欧盟和德国未来的天然气需求预测存在很大分歧,很多人预计需求不升反降。

电转气技术是指将电能转换为可直接使用或长期储存的甲烷或氢气等可再生能源,但这项技术还在试验阶段,尚未大规模使用。联邦政府希望借助绿色氢气达成碳中和,并表示未来大部分氢气需要进口。在2018年的分析中,德国Agora Energiewende和Agora Verkehrswende智库都表示,德国在逐渐摆脱油气等传统能源依赖、追求长期气候目标的过程中,需要有序使用基于能源的合成燃料。

德国煤炭

煤炭是德国最主要的化石能源,此前几年消费量大幅下降。2021年,不利的天气条件导致可再生能源减少,且天然气价格飙升,煤炭使用量有所反弹。

德国仍大量开采露天矿褐煤,2020年开采量达1.074亿吨,极少依赖进口。虽然褐煤的二氧化碳排放极高,但德国多年来一直是最大的褐煤产国,目前仍有大量库存。2021年,褐煤占德国能源消费总量的9%,大部分用于发电(占总发电量的19%)或区域供暖。

因为地理条件不利,德国硬煤在国际市场上竞争力有限。2018年起,德国不再向硬煤矿场提供津贴,现在所有硬煤均依赖进口,主要用于能源行业和钢铁生产。2020年,德国使用的3180万吨硬煤全部靠进口,主要来自俄罗斯(45.4%)、美国 (18.3%) 和澳大利亚(12.3%)。2021年,硬煤占德国能源消费总量的9%,大部分用于发电(2019年占总发电量9%)。

能源过渡计划对德国煤炭进口有何影响?

德国政府决定将“弃煤”时间表从2038年提前到2030年。上届政府曾提出关闭褐煤发电厂的时间计划,并提出通过拍卖的方式向自愿停止运作的硬煤发电厂提供“退役奖金”。新一届政府料将重新评估这些计划。

对德国减少使用重碳排放褐煤使用量的批评者曾指出,德国不应放弃国内唯一的大规模能源来源。比如,德国矿业联盟IG BCE在2015年警告称,除非德国停止在能源供应安全方面玩“ 俄罗斯轮盘赌”,否则能源过渡计划不可能成功,因为“在混合能源结构中,我们的褐煤资源能够确保德国企业无需过度关注国际市场价格和供应波动。”