在能源轉型期間,德國仍然嚴重依賴化石燃料進口,因爲其國內資源已基本枯竭,開採成本也非常高。2021/2022年間,歐洲能源價格不斷上漲,且歐洲的主要能源供應國之間的局勢緊張,讓如何解決進口依賴和可再生能源轉型問題成爲歐洲各國需要討論的前沿陣地。這篇文章主要介紹概述了德國石油、天然氣和煤炭消費的現狀,以及其主要供應商,同時也討論了歐洲對進口能源的依賴問題。

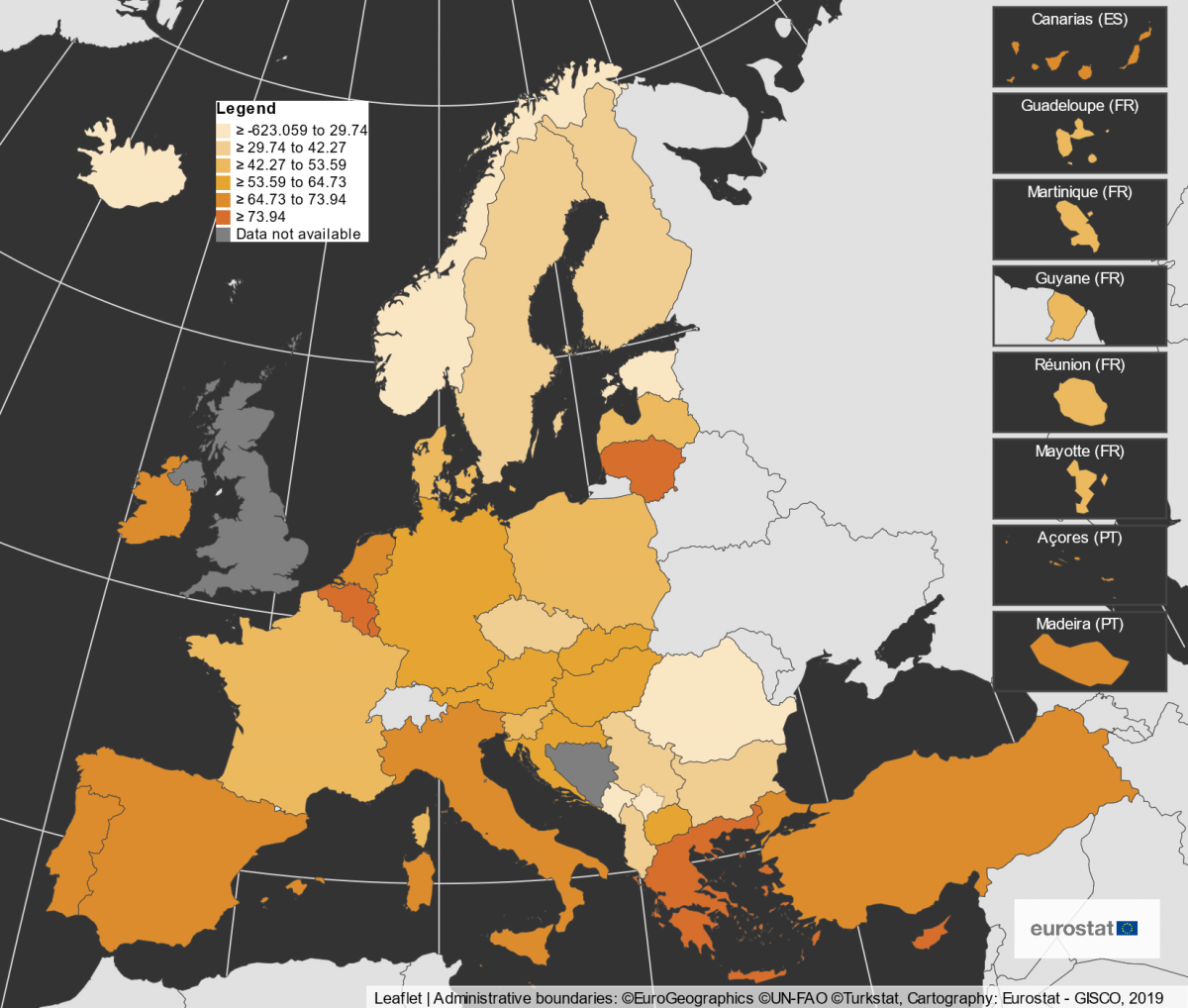

2020年歐盟近60%的能源需求都需要淨進口來滿足。德國的能源進口依賴度仍舊處在63.7%的高位佔比,較2019年的67%略微下降。

隨着歐洲能源市場日益一體化,以國家爲重點的進口依存度分析的重要性將會下降,而針對歐盟範圍內的分析將成爲焦點。

能源過渡計劃對能源進口問題有何影響?

歐洲能源價格在2021/2022年間大幅上漲,這在很大程度上是因爲,隨着各國從疫情中恢復過來,能源供應並未趕上需求增長的步伐,尤其是對天然氣的需求。同時,俄羅斯作爲天然氣出口國,與烏克蘭的局勢愈發緊張,這讓人們開始擔憂這個歐洲東部鄰國作爲其主要能源供應國的可靠性。基於這一切因素,都令歐盟對化石燃料依賴問題和對即將到來的能源轉型影響問題開始了激烈的討論。

隨着能源轉型的推進,一些國家對能源進口的整體依賴將會發生巨大改變。根據2018年國際可再生能源機構(IRENA)的一份報告稱,可再生能源的快速增長,可能會改變一些國家和地區相對於其他國家和地區的實力和影響力,重繪21世紀的地緣政治版圖。

到2024年實現氣候中和計劃應該完全消除德國能源結構中的化石燃料。德國政府已經通過《氣候行動法》引入到2040年前的臨時溫室氣體排放目標。

隨着化石石油和天然氣的逐步淘汰,許多人認爲,有必要使用合成燃料,來部分替代他們。可再生電力被轉化爲氫氣、甲烷或合成汽油,作爲某些領域的能源,例如工業、公路貨運、航運或季節性儲能。但根據一些研究和政客的說法,德國將不得不進口這些大量的綠色燃料,因爲德國可再生能源發電的空間有限,此外全球其他地區的合成燃料生產成本可能更低。因此,即便德國可能減少對能源進口的整體依賴度,但它仍將依賴於歐盟內部的能源供應網絡以及其他第三方國家的供應。

歐盟進口依賴度

歐盟自身生產的大部分能源,其中三分之一爲可再生能源和核能,其餘主要來自硬煤和褐煤等固體燃料,還有一些是天然氣和原油。

儘管如此,歐盟的大部分能源需求(約60%)還是依靠進口來滿足。石油、天然氣和煤炭的能源進口佔整體歐盟進口總額的15%(依據佔貿易價值的百分比)。

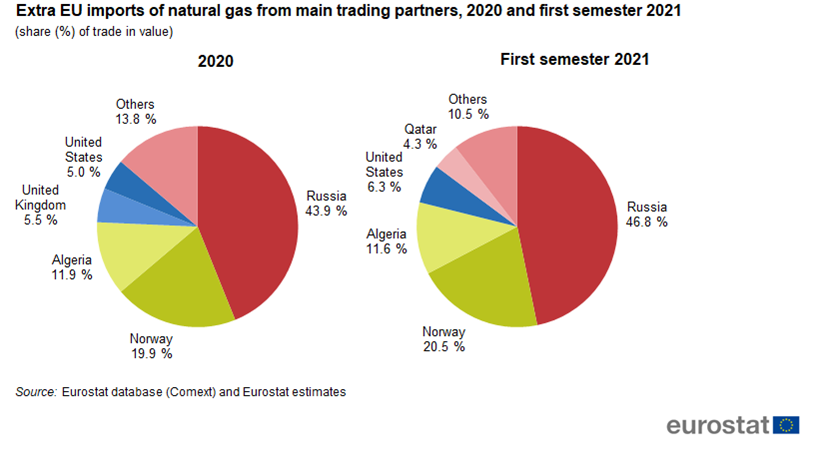

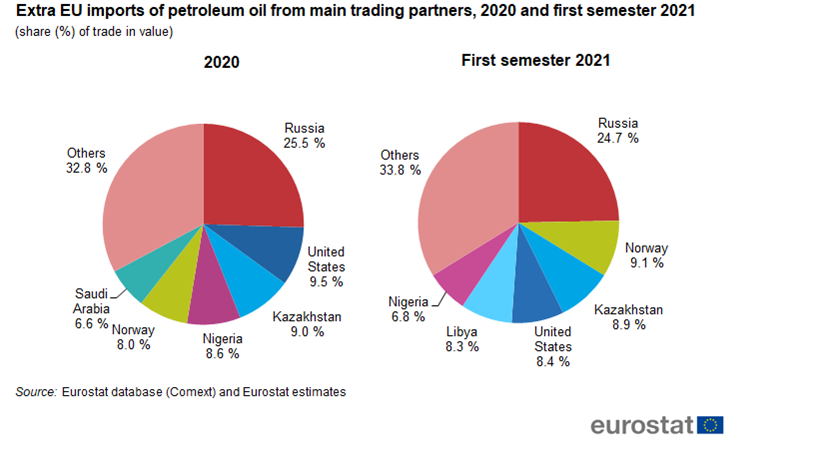

2020年歐盟超過三分之二的能源進口是石油製品,其次是天然氣(約四分之一)和煤炭(不到5%)。俄羅斯是歐盟石油(25.5%)、天然氣(43.9%)和固體化石燃料(54%)的主要外部供應國,其次是進口挪威的天然氣以及美國的原油。

歐盟成員國的能源進口模式差異很大。雖然馬耳他、希臘和瑞典等國80%以上的進口是石油製品,但匈牙利、奧地利和意大利超過三分之一的進口是天然氣。我們來看2019年總進口依賴度,從愛沙尼亞的5%進口佔比到塞浦路斯、盧森堡和馬耳他等國超90%的進口佔比不等。

2019年,歐盟成員國對能源進口依賴度最低的是愛沙尼亞,4.8%,其次是瑞典和羅馬尼亞(均爲30%)。根據2019年國際能源署(IEA)的說法,愛沙尼亞的高度能源自給自足是基於其國內生產的頁巖油,這是一種能源豐富的沉積巖,既可以燃燒用於熱能和發電,也可以用於生產液體燃料。

德國進口依賴度

德國石油

石油消費在1970年代末達到頂峯,但它仍然是德國最重要的一次性能源。到2021年,石油佔全國一次性能源使用量的31.8%。石油主要用作運輸燃料,只有一小部分用於發電。

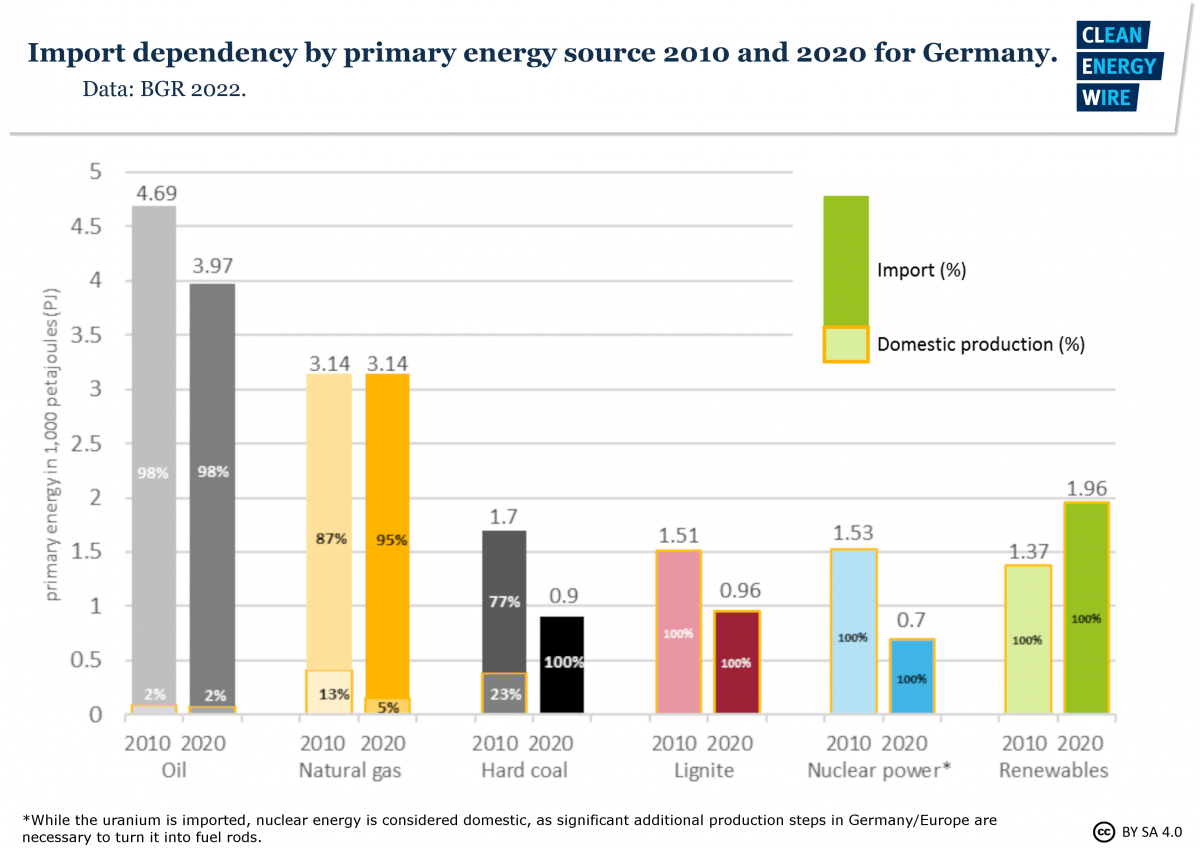

根據聯邦地球科學與自然資源研究所(BGR)的數據,2020年,德國約98%的初級礦物油消耗量必須依賴進口。該國49個油田的國內原油產量當年達到190萬噸。德國進口8300萬噸原油(還額外進口礦物油產品)。俄羅斯是截至2020年德國最大的供應商,進口量佔34%。英國供應量佔12%,美國佔11%,挪威佔大約10%。共計有32個國家向德國供應石油。

能源過渡計劃將對德國石油進口有何影響?

交通運輸佔德國石油消費的大部分,因此向可再生能源過渡(主要集中在電力)迄今爲止影響甚微。儘管如此,能源轉型也降低了石油在發電中那原本微乎其微的作用。2021年石油在總發電量中的份額僅有0.8%,因爲相比石油,更低成本的可再生能源已經漸漸替代了一部分以石油爲基礎的發電模式。

德國《氣候行動法》規定,到2030年,交通運輸部門的排放量必須比1990年減少近一半,這意味着石油使用量必須大幅減少。然而,2019年德國交通運輸中的溫室氣體排放量仍處於1990年的水平,而2020年的排放量相比1990年的水平要略微有所下降,主要是因爲疫情爆發令排放量下滑。

德國政府的目標是在更高效的內燃機幫助下,到2020年將運輸中的最終能源消耗降低至2005年水平的90%,到2050年降低至60%。然而,消耗實際上已經開始上升。如果電動汽車如政府期待那樣流行起來,目前聯合政府的目標是到2030年德國有1500萬輛電動汽車上路,可再生能源將能夠提供更多的交通運輸所需能源,從而降低德國對進口能源的依賴。然而,針對某些運輸方式,例如貨運卡車,可能需要進口合成燃料。

能源過渡計劃對德國天然氣進口有何影響?

目前,德國的天然氣主要用於工業(發電、供熱或化學處理過程)、家庭(主要是供暖)、公共電力和供暖、生產及貿易。交通運輸使用的天然氣有限。

德國政府及很多專家認爲,天然氣是向低碳經濟過度的橋樑,因爲燃燒時釋放的二氧化碳少於煤炭或石油。必要時,天然氣發電站還能迅速從閒置狀態啓動,幾分鐘內就能全面運作,可以有效彌補新能源供應不穩定的缺點。但是,其溫室氣體排放還要考慮生產和運輸過程中產生的逃逸性排放物,比如甲烷。

上屆德國政府表示,退出核能和煤炭發電廠意味着,天然氣需求中期內會增加。但是,很多分析師存疑,認爲在歐洲能源轉型過程中,可再生能源、甚至未來的綠色無碳氫氣會滿足更多能源需求。對歐盟和德國未來的天然氣需求預測存在很大分歧,很多人預計需求不升反降。

電轉氣技術是指將電能轉換爲可直接使用或長期儲存的甲烷或氫氣等可再生能源,但這項技術還在試驗階段,尚未大規模使用。聯邦政府希望藉助綠色氫氣達成碳中和,並表示未來大部分氫氣需要進口。在2018年的分析中,德國Agora Energiewende和Agora Verkehrswende智庫都表示,德國在逐漸擺脫油氣等傳統能源依賴、追求長期氣候目標的過程中,需要有序使用基於能源的合成燃料。

德國煤炭

煤炭是德國最主要的化石能源,此前幾年消費量大幅下降。2021年,不利的天氣條件導致可再生能源減少,且天然氣價格飆升,煤炭使用量有所反彈。

德國仍大量開採露天礦褐煤,2020年開採量達1.074億噸,極少依賴進口。雖然褐煤的二氧化碳排放極高,但德國多年來一直是最大的褐煤產國,目前仍有大量庫存。2021年,褐煤佔德國能源消費總量的9%,大部分用於發電(佔總發電量的19%)或區域供暖。

因爲地理條件不利,德國硬煤在國際市場上競爭力有限。2018年起,德國不再向硬煤礦場提供津貼,現在所有硬煤均依賴進口,主要用於能源行業和鋼鐵生產。2020年,德國使用的3180萬噸硬煤全部靠進口,主要來自俄羅斯(45.4%)、美國 (18.3%) 和澳大利亞(12.3%)。2021年,硬煤佔德國能源消費總量的9%,大部分用於發電(2019年佔總發電量9%)。

能源過渡計劃對德國煤炭進口有何影響?

德國政府決定將“棄煤”時間表從2038年提前到2030年。上屆政府曾提出關閉褐煤發電廠的時間計劃,並提出通過拍賣的方式向自願停止運作的硬煤發電廠提供“退役獎金”。新一屆政府料將重新評估這些計劃。

對德國減少使用重碳排放褐煤使用量的批評者曾指出,德國不應放棄國內唯一的大規模能源來源。比如,德國礦業聯盟IG BCE在2015年警告稱,除非德國停止在能源供應安全方面玩“ 俄羅斯輪盤賭”,否則能源過渡計劃不可能成功,因爲“在混合能源結構中,我們的褐煤資源能夠確保德國企業無需過度關注國際市場價格和供應波動。”

More Content