近期俄乌紧张局势持续升温,显著冲击港股市场。近期俄乌局愈趋严峻,上周五乌克兰扎波罗热核电站传出炮火声消息,拖累恒指及科指分别下跌2.5%及4.4%。在周末,市场最忧虑的消息出来,美国国务卿布林肯表示美国与欧盟商讨禁止俄罗斯原油进口,消息拖累今日恒指及科指再大跌3.9%及4.4%。

事实上,欧洲各国普遍依赖俄石油、天然气及铝等原材料产品,如美国及西方如果实施 “核弹级” 禁止俄罗斯原油进口经济制裁,事件再升级将增加欧洲各国制裁成本,恐会重创俄罗斯经济,加大俄经济下行压力,而高能源价格也难以使美国经济 “独善其身”,其通胀将受薪资和能源价格上涨共同助推,预计高通胀侵蚀实体消费需求,经济放缓趋势加剧,美联储货币紧缩政策陷入两难。

因此,出台极端严厉的经济制裁政策对欧盟各国并不现实,反而会伤及自身。此外,美北均已多次表示不出兵,预计后续美北仍将以经济制裁、金融制裁、舆论制裁、外交制裁、科技制裁等为主。而美国副国务卿纽兰在3月4日接受采访时表示,如果俄罗斯停止在乌克兰境内的特别军事行动,西方将取消就该事件已经出台的针对俄方的新的制裁措施。而布林肯表示表示美国与欧盟 “商讨” 禁止俄罗斯原油进口,亦为后续博弈留下了空间。

考虑此次部分投资者担忧与俄交易的国内银行或可能面临潜在风险,且地产信用风险亦尚未消弭,短期建议关注上游资源品 (能源、材料) 及防御性板块 (公用事业、电信、必选消费)。

我们判断,在俄乌冲突不会持续恶化的假设下,预计二季度起外围的地缘冲突和美联储货币紧缩这两大风险因素将逐步淡化,依旧看好港股市场在低估值下有估值修复。

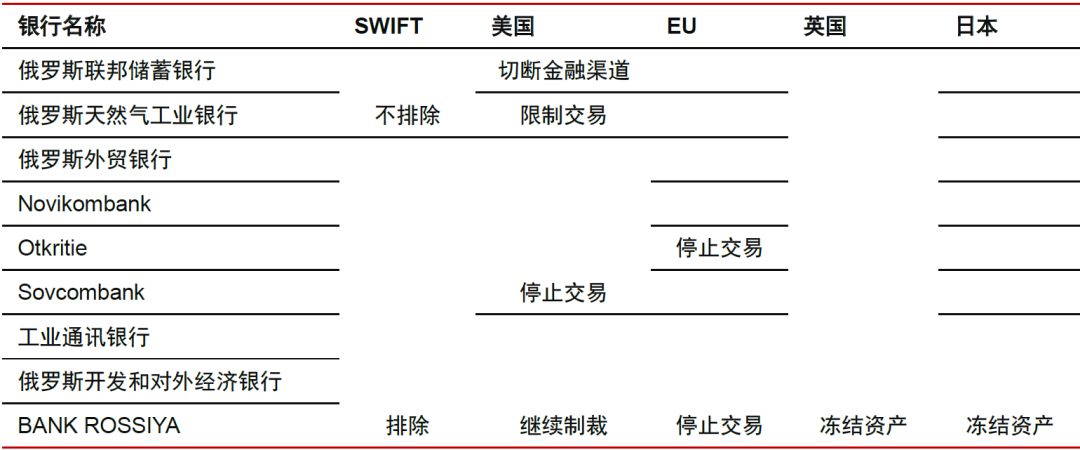

表:各国声明制裁俄罗斯银行手段

资料来源:美国财政部、WSJ、路透、中信证券

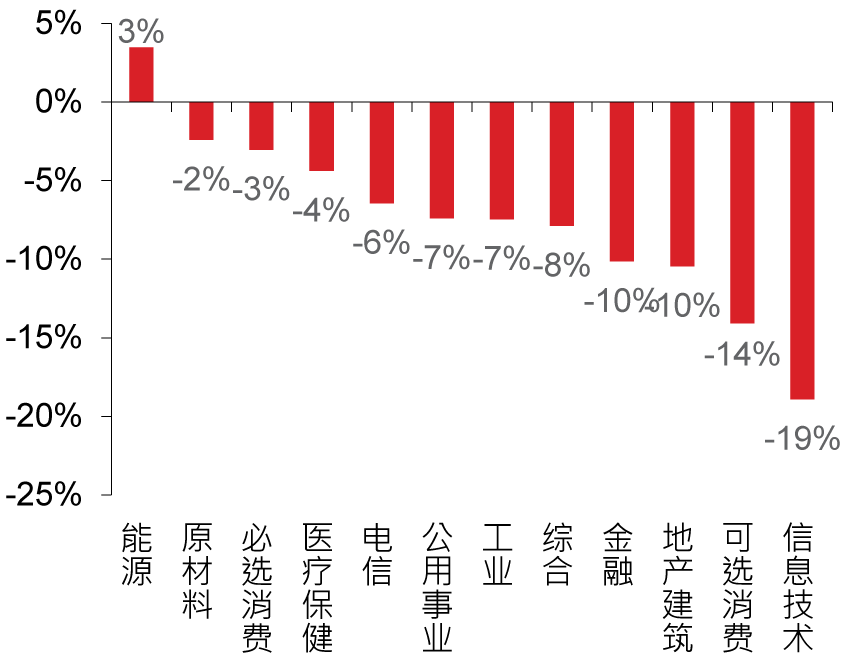

近期外资流入必选消费、原材料板块;南向则开始抄底医药、可选消费等板块。2月10日以来,除受益油价走强的能源板块上涨3.5%以外,港股其余板块普跌。其中,大宗商品价格上涨驱动的原材料及传统避险行业的必选消费板块跌幅较低,分别下跌2.4%和3.0%。而本就受监管趋严影响的信息技术、可选消费、地产建筑板块跌幅较高,分别达到18.9%/ 14.1%/ 10.5%。

从资金流维度看,地缘政治风险爆发背景下,内/外资表现出截然相反的行为。2月18日以来,托管在国际中介的资金加速流出港股市场,短短一周流出172亿港元;而南向资金则加速流入共61亿港元。

分行业看,近期外资表现出强烈的避险属性,上周国际中介托管资金流入必选消费、原材料板块资金占AUM比重最高;而南向则开始抄底医药、可选消费等板块。

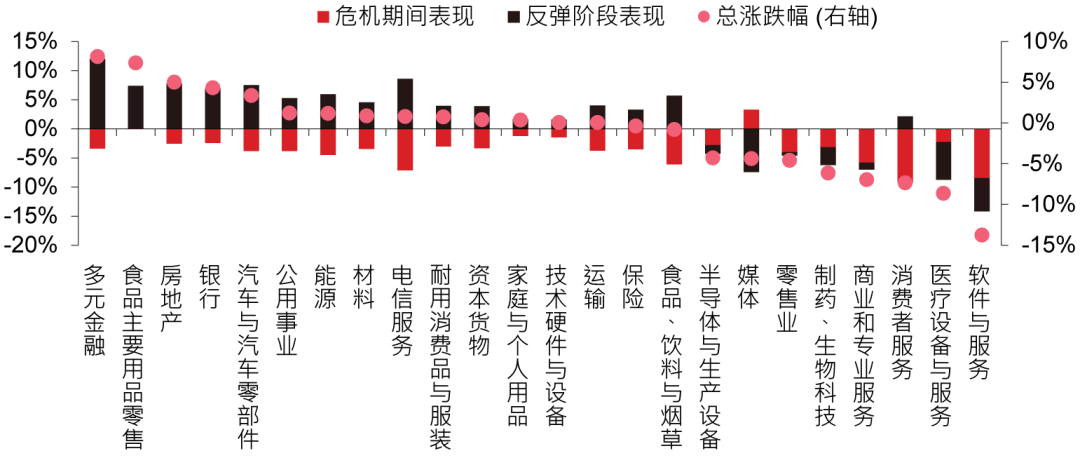

历史上地缘冲突爆发下,港股上游资源品及防御性板块表现相对较优。复盘与本轮俄乌冲突相对可比的2014年克里米亚危机,2014年3月1-25日危机持续期间,恒生综指下跌4.5%,而3月25日至4月14日指数反弹约5.4%。

在整个阶段中,港股防御性板块及上游资源品表现相对较好,食品与主要用品零售、地产、银行、公用事业、能源、原材料板块分别上涨7.4%/ 5.0%/ 4.3%/ 1.3%/ 1.2%/ 0.9%。从资金流来看,危机期间全球资金流出必选消费、原材料板块的比重也相对较低,板块避险属性凸显。

圖:2月10日以来,除能源外港股其余板块普跌

资料来源:中信证券

圖:2014年克里米亚危机期间及危机后港股市场分行业表现

资料来源:Wind、中信证券;注:危机期间为 2014.3.1-25;反弹阶段为 2014.3.25-4.14

避险情绪下,短期建议关注能源、材料、公用事业、电信、必选消费板块。回看本轮俄乌冲突,与上一轮略有不同。近期美欧日等主要国家纷纷对俄罗斯采取金融制裁,包括拟将7家俄罗斯银行剔除SWIFT系统以及冻结其外储。部分投资者也担忧若中资银行继续与俄罗斯银行进行交易,或同样面临被制裁的潜在风险。考虑当前国内地产信用风险亦尚未消弭,我们建议投资者关注受大宗商品价格上涨提振的能源、原材料板块以及避险属性的必选消费、公用事业、电信板块:

上游资源品和防御性行业。我们量化筛选出能源、材料、公用事业和电信行业中:(1) 流通市值100亿港元以上;(2) 股息率高于5%;(3) 市淨率历史分位数相对较低的个股:中国石油股份、中国石油化工股份、华润水泥控股、海螺水泥、粤海投资、北控水务集团、长江基建集团、电能实业、中国移动、中国联通。

盈利增速较快的必选消费。考虑到必选消费同样具备避险属性,我们也建议关注有政策支撑、临近业绩期且盈利增速预计较快的个股:(1) 流通市值100亿港元以上;(2) 2022年预测净利润增速高于15%;(3) 市盈率历史分位数相对较低的个股:万洲国际、颐海国际、百威亚太、蒙牛乳业、中国飞鹤、青岛啤酒股份、农夫山泉。

表:短期建议关注能源、材料、公用事业、电信、必选消费板块

资料来源:中信证券

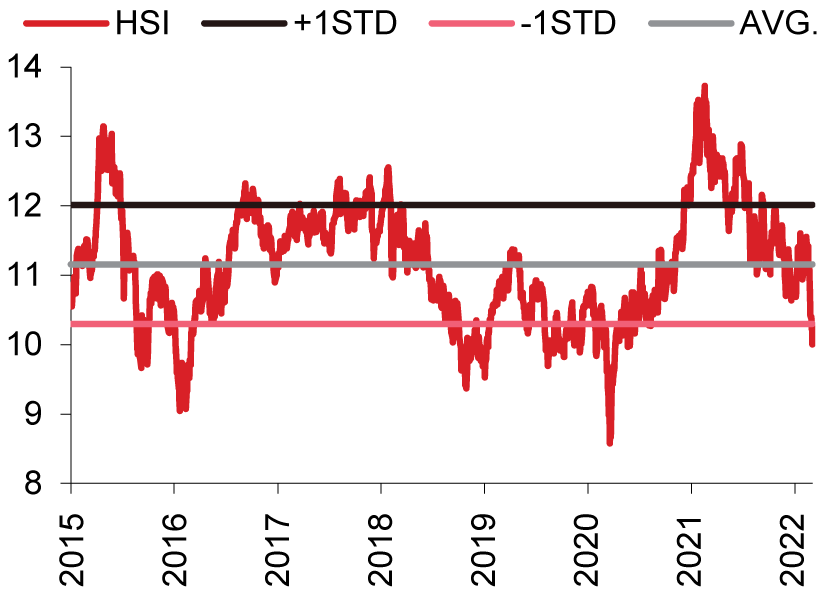

外部冲击过后,二季度起港股市场有望迎来年度级别的估值修复。截至3月7日收盘,恒生指数的动态市盈率已回落至10倍,处于9%的历史分位。尽管预测俄乌冲突走向十分困难,但在当前情形下,我们至少可以认为俄乌冲突不太可能持续很长时间。一方面,俄乌冲突战局已逐渐明朗,乌克兰北路、东路、南路三面受敌,许多主要城市被分割包围,首都基辅也面临着被东西夹击包围的压力。另一方面,俄乌双方每天的战争开销巨大,俄罗斯也没有意愿扩大和延长冲突。由于事件发生突然且升级迅速,我们预计事件在3月内就会迎来初步的结果。在俄乌冲突不会持续恶化的假设下,预计二季度起外围的地缘冲突和美联储货币紧缩这两大风险因素将逐步淡化,我们依旧看好港股市场在低估值下有估值修复,中长线关注华润啤酒 (291 HK)、安踏体育 (2020 HK)、汇控 (5 HK)、友邦保险 (1299 HK)、中芯国际 (981 HK)、吉利汽车 (175 HK)、舜宇光学 (2382 HK)、东方电气 (1072 HK)、领展 (823 HK)、港交所 (388 HK)、中粮家佳康 (1610 HK) 及长飞光纤 (6869 HK)。

图:恒生指数动态市盈率 (倍)

资料来源:Wind、中信证券