近期俄烏緊張局勢持續升溫,顯著衝擊港股市場。近期俄烏局愈趨嚴峻,上週五烏克蘭扎波羅熱核電站傳出炮火聲消息,拖累恆指及科指分別下跌2.5%及4.4%。在週末,市場最憂慮的消息出來,美國國務卿布林肯表示美國與歐盟商討禁止俄羅斯原油進口,消息拖累今日恆指及科指再大跌3.9%及4.4%。

事實上,歐洲各國普遍依賴俄石油、天然氣及鋁等原材料產品,如美國及西方如果實施 “核彈級” 禁止俄羅斯原油進口經濟制裁,事件再升級將增加歐洲各國制裁成本,恐會重創俄羅斯經濟,加大俄經濟下行壓力,而高能源價格也難以使美國經濟 “獨善其身”,其通脹將受薪資和能源價格上漲共同助推,預計高通脹侵蝕實體消費需求,經濟放緩趨勢加劇,美聯儲貨幣緊縮政策陷入兩難。

因此,出臺極端嚴厲的經濟制裁政策對歐盟各國並不現實,反而會傷及自身。此外,美北均已多次表示不出兵,預計後續美北仍將以經濟制裁、金融制裁、輿論制裁、外交制裁、科技制裁等爲主。而美國副國務卿紐蘭在3月4日接受採訪時表示,如果俄羅斯停止在烏克蘭境內的特別軍事行動,西方將取消就該事件已經出臺的針對俄方的新的制裁措施。而布林肯表示表示美國與歐盟 “商討” 禁止俄羅斯原油進口,亦爲後續博弈留下了空間。

考慮此次部分投資者擔憂與俄交易的國內銀行或可能面臨潛在風險,且地產信用風險亦尚未消弭,短期建議關注上遊資源品 (能源、材料) 及防禦性板塊 (公用事業、電信、必選消費)。

我們判斷,在俄烏衝突不會持續惡化的假設下,預計二季度起外圍的地緣衝突和美聯儲貨幣緊縮這兩大風險因素將逐步淡化,依舊看好港股市場在低估值下有估值修復。

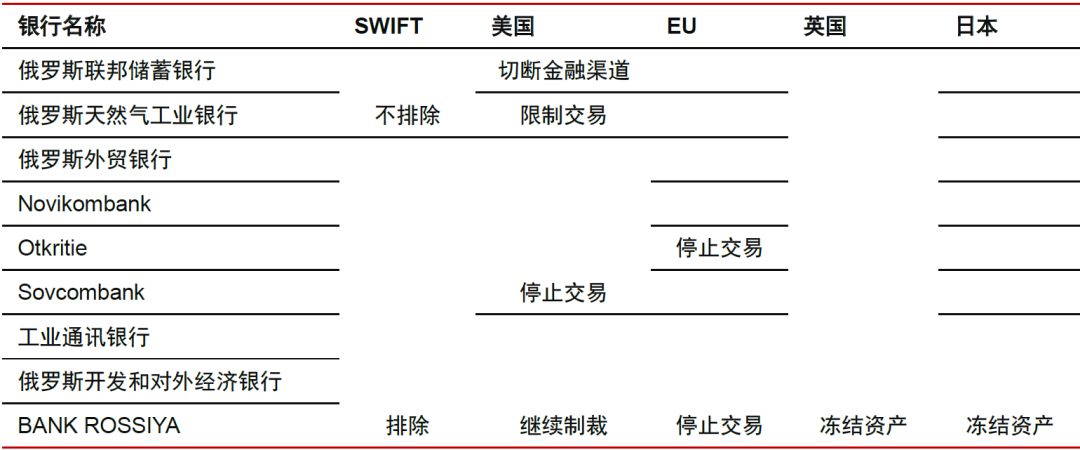

表:各國聲明制裁俄羅斯銀行手段

資料來源:美國財政部、WSJ、路透、中信證券

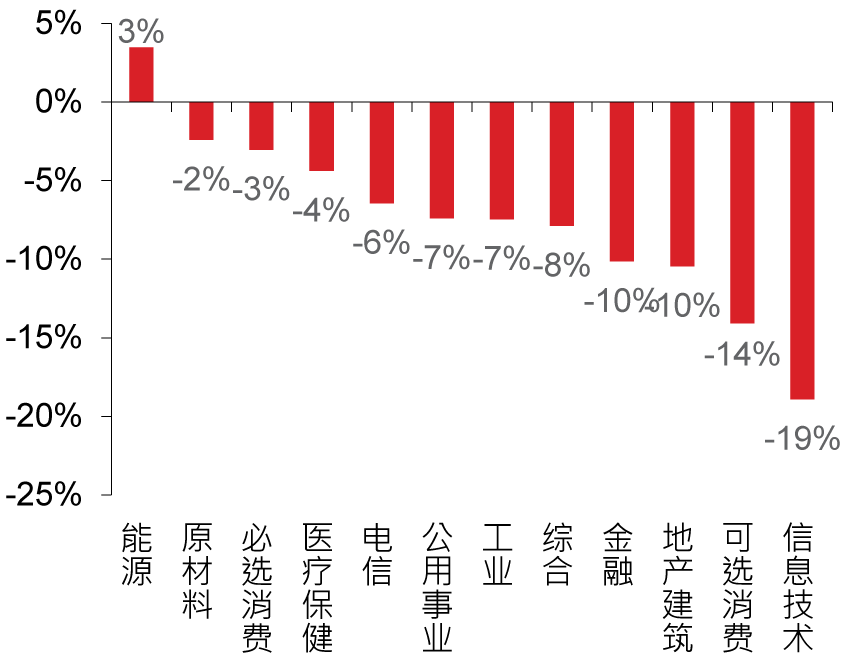

近期外資流入必選消費、原材料板塊;南向則開始抄底醫藥、可選消費等板塊。2月10日以來,除受益油價走強的能源板塊上漲3.5%以外,港股其餘板塊普跌。其中,大宗商品價格上漲驅動的原材料及傳統避險行業的必選消費板塊跌幅較低,分別下跌2.4%和3.0%。而本就受監管趨嚴影響的信息技術、可選消費、地產建築板塊跌幅較高,分別達到18.9%/ 14.1%/ 10.5%。

從資金流維度看,地緣政治風險爆發背景下,內/外資表現出截然相反的行爲。2月18日以來,託管在國際中介的資金加速流出港股市場,短短一週流出172億港元;而南向資金則加速流入共61億港元。

分行業看,近期外資表現出強烈的避險屬性,上週國際中介託管資金流入必選消費、原材料板塊資金佔AUM比重最高;而南向則開始抄底醫藥、可選消費等板塊。

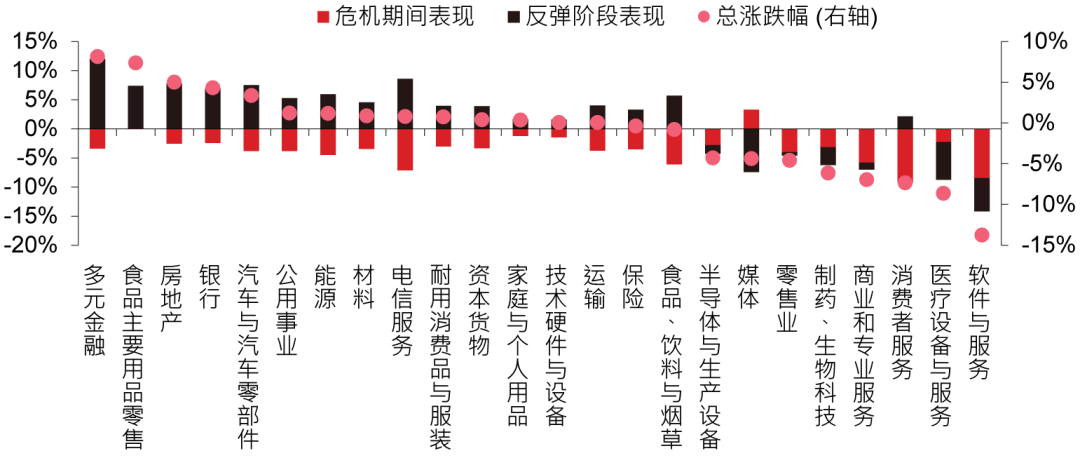

歷史上地緣衝突爆發下,港股上遊資源品及防禦性板塊表現相對較優。覆盤與本輪俄烏衝突相對可比的2014年克裏米亞危機,2014年3月1-25日危機持續期間,恆生綜指下跌4.5%,而3月25日至4月14日指數反彈約5.4%。

在整個階段中,港股防禦性板塊及上遊資源品表現相對較好,食品與主要用品零售、地產、銀行、公用事業、能源、原材料板塊分別上漲7.4%/ 5.0%/ 4.3%/ 1.3%/ 1.2%/ 0.9%。從資金流來看,危機期間全球資金流出必選消費、原材料板塊的比重也相對較低,板塊避險屬性凸顯。

圖:2月10日以來,除能源外港股其餘板塊普跌

資料來源:中信證券

圖:2014年克裏米亞危機期間及危機後港股市場分行業表現

資料來源:Wind、中信證券;注:危機期間爲 2014.3.1-25;反彈階段爲 2014.3.25-4.14

避險情緒下,短期建議關注能源、材料、公用事業、電信、必選消費板塊。回看本輪俄烏衝突,與上一輪略有不同。近期美歐日等主要國家紛紛對俄羅斯採取金融制裁,包括擬將7家俄羅斯銀行剔除SWIFT系統以及凍結其外儲。部分投資者也擔憂若中資銀行繼續與俄羅斯銀行進行交易,或同樣面臨被制裁的潛在風險。考慮當前國內地產信用風險亦尚未消弭,我們建議投資者關注受大宗商品價格上漲提振的能源、原材料板塊以及避險屬性的必選消費、公用事業、電信板塊:

上遊資源品和防禦性行業。我們量化篩選出能源、材料、公用事業和電信行業中:(1) 流通市值100億港元以上;(2) 股息率高於5%;(3) 市淨率歷史分位數相對較低的個股:中國石油股份、中國石油化工股份、華潤水泥控股、海螺水泥、粵海投資、北控水務集團、長江基建集團、電能實業、中國移動、中國聯通。

盈利增速較快的必選消費。考慮到必選消費同樣具備避險屬性,我們也建議關注有政策支撐、臨近業績期且盈利增速預計較快的個股:(1) 流通市值100億港元以上;(2) 2022年預測淨利潤增速高於15%;(3) 市盈率歷史分位數相對較低的個股:萬洲國際、頤海國際、百威亞太、蒙牛乳業、中國飛鶴、青島啤酒股份、農夫山泉。

表:短期建議關注能源、材料、公用事業、電信、必選消費板塊

資料來源:中信證券

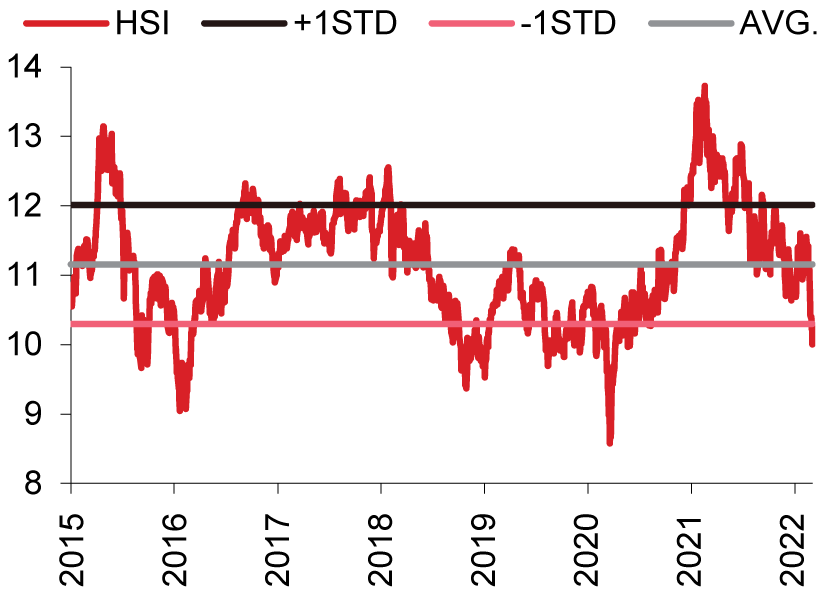

外部衝擊過後,二季度起港股市場有望迎來年度級別的估值修復。截至3月7日收盤,恆生指數的動態市盈率已回落至10倍,處於9%的歷史分位。儘管預測俄烏衝突走向十分困難,但在當前情形下,我們至少可以認爲俄烏衝突不太可能持續很長時間。一方面,俄烏衝突戰局已逐漸明朗,烏克蘭北路、東路、南路三面受敵,許多主要城市被分割包圍,首都基輔也面臨着被東西夾擊包圍的壓力。另一方面,俄烏雙方每天的戰爭開銷巨大,俄羅斯也沒有意願擴大和延長衝突。由於事件發生突然且升級迅速,我們預計事件在3月內就會迎來初步的結果。在俄烏衝突不會持續惡化的假設下,預計二季度起外圍的地緣衝突和美聯儲貨幣緊縮這兩大風險因素將逐步淡化,我們依舊看好港股市場在低估值下有估值修復,中長線關注華潤啤酒 (291 HK)、安踏體育 (2020 HK)、匯控 (5 HK)、友邦保險 (1299 HK)、中芯國際 (981 HK)、吉利汽車 (175 HK)、舜宇光學 (2382 HK)、東方電氣 (1072 HK)、領展 (823 HK)、港交所 (388 HK)、中糧家佳康 (1610 HK) 及長飛光纖 (6869 HK)。

圖:恆生指數動態市盈率 (倍)

資料來源:Wind、中信證券

More Content