今日市场短评

港股主要指数收盘涨跌不一,恒指涨0.55%,国指跌0.1%,恒生科技指数跌1.16%,下破5000点大关再创新低价。盘面上,烟草概念板块跌幅最大,思摩尔国际大跌近10%,中汽协预计2月汽车行业销量环比下降34.2%,汽车股午后跌幅进一步扩大,长城汽车重挫超11%;在线教育股、手游股、教育股纷纷走低。另一方面,机构称俄乌战事或将刺激航运运价上行,海运股持续走强,受益燃油附加费上调,航空股上扬明显,煤炭、石油、黄金等避险板块活跃,内房股、物管股、大金融股撑市。大型科技股科技股涨跌各异,网易跌超2%,美团、快手、腾讯控股皆跌超1%,百度、阿里巴巴小幅收涨。

窝轮焦点

中国铝业(02600)

中铝认购证(25740)到期日:2022年3月杠杆:55.05倍

有色金属板块走强 能源成本导致海外铝厂大规模减产 伦铝创历史新高

消息面上,受俄乌局势紧张影响,伦敦市场铝价站上3400美元/吨,超过2008年来最高位。据悉,俄罗斯作为全球第二大的电解铝生产国其产能占到全球的6%,欧洲能源价格的高涨也带来当地电解铝减产的进一步加剧。3月1日 LME 铝库存减9750吨至814275吨。分析人士表示,能源成本仍导致海外铝厂大规模减产,支撑铝价高位运行。

牛熊证焦点

中远海控(01919)

远海牛证(25432)到期日:2022年3月

回收价:8.74杠杆:22.92倍

海运股继续活跃

摩通:料今年集装箱航运业发展更强劲,予中远海控、东方海外增持评级

摩根大通发表研究报告指,虽然市场担忧即期运费及利润增长趋势见顶,但预期全球集装箱航运业今年发展将更加强劲,其中调研机构Drewry预测行业息税前利润(EBIT)将达到2,000亿美元,高于2021年的1,900亿美元。

摩通预期,受合约费率及比率较高所支持,今年行业被低估的情况将转变,同时预期今年即期运费将有所调整,整体行业供需将变得更加有利。中远海控(1919.HK)管理层透露年初至今合约费率续签进展顺利,长途航线的费率好过早前预期,淡季内船舶利用率仍保持高位,预期农历新年假期后需求将反弹,同时全球港口拥堵问题未必在短期内得到解决。

同时摩通指出,马士基巨型货船日前搁浅,证明随着全球供应链拉长,整个行业便容易发生事故;Omicron疫情恶化,导致人手短缺,亦加剧美国主要港口的拥堵状况。

但该行认为需求高企下,今年行业收益有望进一步攀升,各航企去年第四季业绩亦异常强劲,重申对中远海控、东方海外(0316.HK)及长荣海运的“增持”评级。中远海控目标价由29港元轻微上调至30港元,而东方海外目标价则由387港元升至401港元。

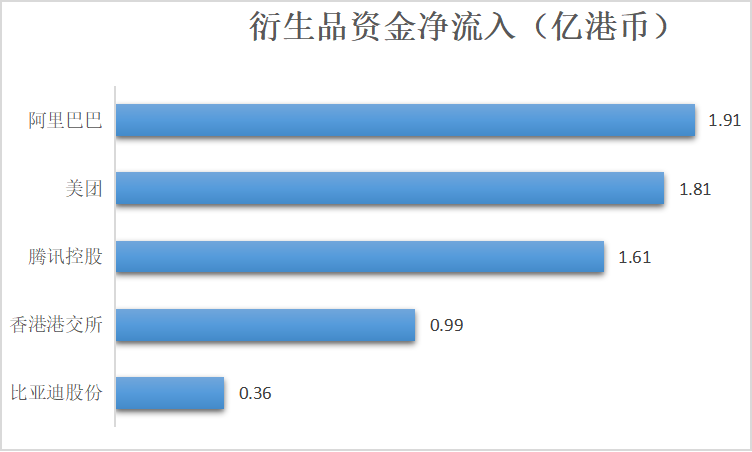

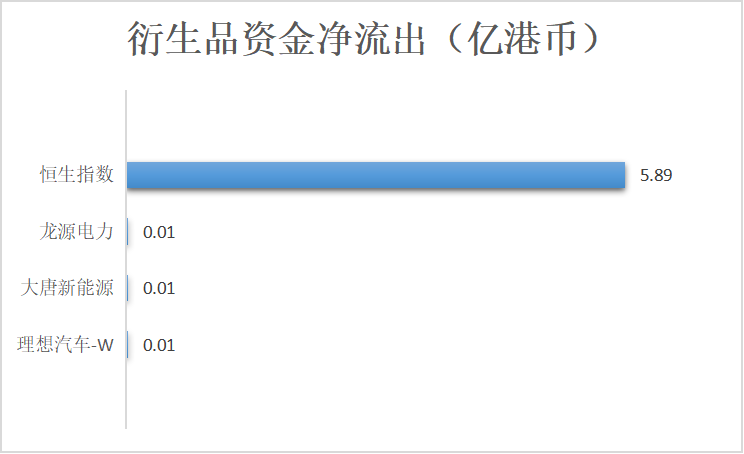

衍生品资金流入/流出

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)