本文来自: 兴业研究宏观,作者:郭嘉沂 付晓芸

2022开年以来美元实际利率明显上升,但黄金亦大幅反弹。俄乌冲突是资金配置黄金的一个原因,但战争本身对黄金的影响是脉冲式的。影响金价的中期核心变量仍是通胀与实际利率。

我们优化了黄金的实际利率预测模型,除了TIPS也考虑了调查通胀预期和美国月度CPI同比。

模型证明,随美国CPI同比上升,其对于金价的影响权重也不断上升。在高通胀环境中,黄金拐点与调查通胀预期拐点完美对应,而与实际利率拐点脱敏。本轮金价涨势何时出现拐点,需密切关注调查通胀预期拐点。

伴随着居高不下的通胀,2022年开年以来美联储发声的鹰派程度也屡屡超出市场预期。当前利率期货隐含的美联储年内加息6次(每次25bp),若兑现预期将是次贷危机后年度最多加息次数,在80年代后较为罕见。在美联储如此鹰派的情况下,黄金近期表现亮眼,与实际利率走势形成明显背离。虽然近期俄乌冲突是资金配置黄金的一个原因,但历史来看,战争前后90天内黄金整体仍处于震荡概率较高,这表明战争本身对黄金的影响多是脉冲式的。通胀仍是黄金中期趋势最重要的影响因素。

一、黄金推手:通胀还是通胀预期

1.1三种实际利率建模

2022开年以来,十年期美债收益率继续上扬,TIPS债券所隐含的通胀预期有所回落,导致实际利率大幅上升。与通胀预期回落形成对比的,2022年1月美国CPI同比上涨7.5%,升至1982年2月以来新高。通常而言实际利率作为黄金价格的锚,其走势与黄金完美负相关。但实际利率上升背景下,黄金也大幅反弹。这背后的原因为何?本章节将分析通胀与通胀预期究竟谁是黄金价格的关键推手。

以LMBA金价为因变量、10年期美债收益率-美国月度CPI季调、10年期美债收益率-10年期通胀预期(TIPS债券隐含)以及10年期美债收益率-5年期密歇根调查通胀预期 [1] 为自变量做多元线性回归。本文选取TIPS债券所隐含的十年期通胀预期数据起始时间2004年4月作为起始点。为了使均值和标准差不同的自变量回归系数之间具有可比较性,对所有自变量进行了标准化处理,使其服从单位正态分布特征。 回归结果显示影响黄金价格变动的最关键因素是10年期通胀预期(TIPS隐含),其次是5年期密歇根调查通胀预期和月度CPI同比,两者对黄金价格的影响权重分别为10年期通胀预期变量解释力度的33%和11%。

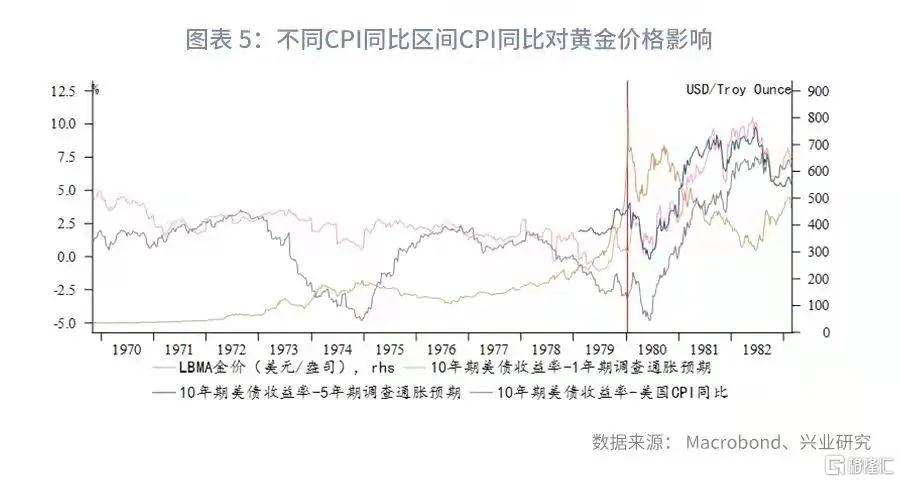

1.2 高CPI同比利好金价

上节中我们证明了CPI同比对黄金价格的影响不及通胀预期,但是在不同CPI同比时段,其对于黄金价格的影响也存在较大差异。为了证明不同阈值区间内CPI同比对黄金价格影响不同,本文按照美国月度CPI同比构造三个虚拟变量,当其超过80%分位数(3.4%)时,HighCPIDummy为1,小于20%分位数(1.1%)时,LowCPIDummy为1,其他情形下MiddleCPIDummy为1,同一个月内三个虚拟变量之和为1,仍以LMBA金价为因变量,10年期美债收益率-美国月度CPI季调和三个虚拟变量的交乘项、10年期美债收益率-10年期通胀预期以及10年期美债收益率-5年期通胀预期调查为自变量做多元线性回归,为了使不同自变量之间具有可比性,也进行了标准化处理,模型见下:

LMBA金价 = α0+α1*HighCPIDummy*(10年期美债收益率-美国月度CPI季调)+α2*MiddleCPIDummy*(10年期美债收益率-美国月度CPI季调)+ α3*lowCPIdummy*(10年期美债收益率-美国月度CPI季调) + α4*(10年期美债收益率-10年期通胀预期)+ α5*(10年期美债收益率-5年期通胀预期调查)

回归结果显示影响黄金价格变动的最关键因素依旧是TIPS隐含真实利率,但是不同CPI同比阈值区间下CPI同比对于黄金价格的影响程度不同,随着CPI同比增加,其影响程度有所增加,CPI同比超过3.4%的时段CPI同比对黄金价格的影响程度是CPI同比低于1.1%时的15倍,因此虽然当下通胀预期有所下降,但是爆表的CPI同比也拉升了金价。 在不加入5年期通胀预期调查时,CPI同比对金价的解释力度随CPI同比增加而增加的现象更为明显,可能是因为5年期通胀预期和CPI同比的相关性分走了高CPI同比的部分解释力度。

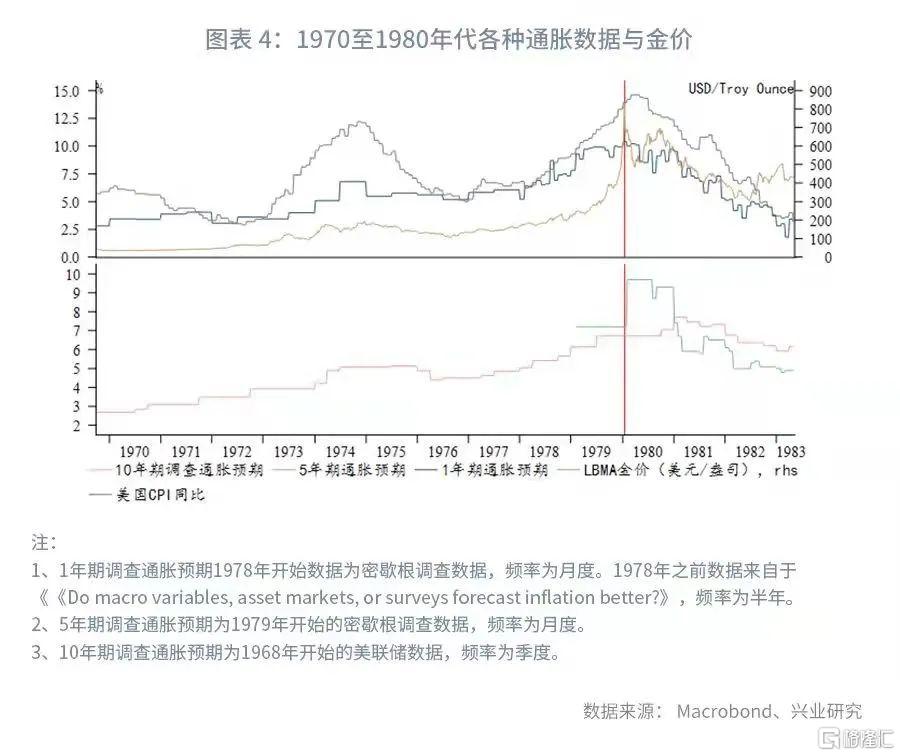

二、二十世纪七八十年代高通胀时期的金价

二十世纪七十年代开始,美国进入了实际通胀以及调查通胀预期都快速飙升时代。虽然七十年代初以及七十年代末,美国月度CPI同比最高都飙升至12%以上。不过七十年代初调查通胀预期并未同等幅度上行,1年期调查通胀预期1974年最高为6.78%,10年调查PCE通胀预期最高为5.07%。1974年至1976年,美国CPI同比阶段性回落,但是1年期和10年期调查通胀预期都没有经历这一回落过程,呈现出明显的中枢抬升特性。随着1976年CPI同比重新回升,调查通胀预期也重启升势。八十年代初,1年期调查通胀预期最高飙升至10.4%,5年期通胀预期最高为9.7%,10年期PCE调查通胀预期最高为7.72%,短期调查通胀预期的上升和回落都较长期的更为敏感。

从金价表现来看,七十年代金价全程呈现出与CPI同比以及调查通胀预期的高度同步性。相较于CPI数据,金价的拐点与1年期调查通胀预期更为同步。1年期调查通胀预期向下拐点领先于CPI同比以及5年期和10年期调查通胀预期。

七十年代金价与实际利率 [2] 的关系在调查通胀预期不同阶段呈现结构性变化。七十年代初,金价与实际利率负相关性较为显著,1974年金价阶段性高点也对应于实际利率低点(10年期美债收益率减去美国CPI同比以及10年期美债收益率减去1年期调查通胀预期均是对应关系),但伴随通胀预期继续飙升,八十年代初金价拐点已不再与实际利率拐点对应,而是呈现完全与通胀拐点相对应的特征。

三、对当下的启示

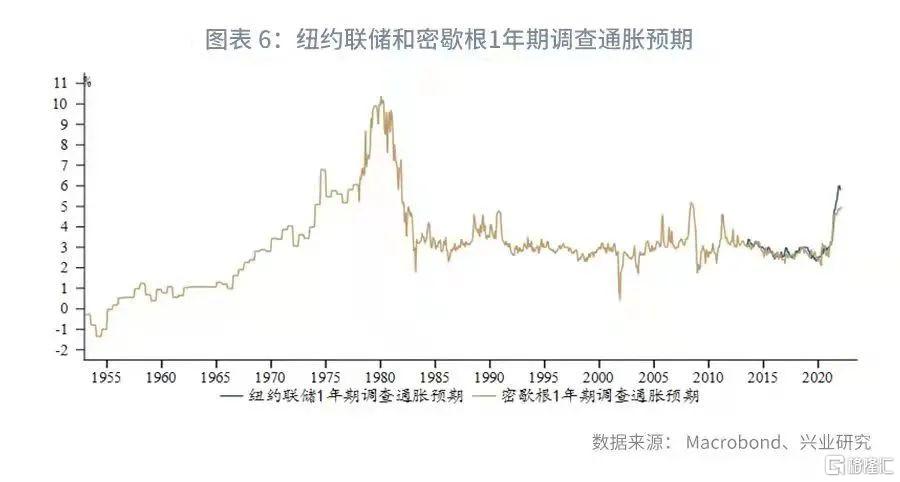

近期金价已经明显呈现出与通胀数据较高的同步性,所以未来观察1年期通胀预期何时出现回落态势将是关键。不同调查渠道的1年期通胀预期近期走势有一定程度分化,2022年2月发布的纽约联储1年期调查通胀预期回落至5.79%,连续两个月回落。但该数据2013年才开始发布,可验证历史时段较短。2022年2月发布的密歇根1年期调查通胀预期延续回升态势至5%。故而我们选择密切关注未来密歇根1年期调查通胀预期走势。如有阶段性拐头迹象,黄金的升势或暂吿一段落。目前我们预计年内美国CPI同比在下半年会有所回落,但调查通胀预期若未出现同等程度的回落,仍是需要警惕的因素。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)