本文来自格隆汇专栏:兴业研究鲁政委,作者:蒋冬英、鲁政委

美股,我国出口的良好指示器。在最近两年我国的经济增长中,出口都是最为重要的边际力量,但却屡屡“出乎市场意料”。因此,寻找能够指示我国出口走向的有效前瞻指标,意义重大。PMI出口订单指数灵敏,但不够领先;OECD领先指数趋势一致,但既不够领先也不够灵敏。我们在进行数据分析之后发现,美股是预测我国出口兼具前瞻性和灵敏性的有效指标之一:标准普尔500指数同比大约领先我国出口2-4个季度,美股金融偏度指数大约领先我国出口2个季度。

美股能够具有前瞻性的原因。美股之所以对我国出口具有领先性,在于其对美国需求的指示效应。从消费看,美股对美股持有者具有财富效应,即美股上涨将扩张消费者边界,进而增加消费;同时美股通过信心渠道影响非美股持有者消费信心,即美股上涨时居民消费者信心抬升,居民消费增加。从投资看,与托宾q理论一致,美股与美国私人固定资产投资同升同降。

展望未来,标准普尔500指数同比于2021年第二季度见顶而美股金融偏度指数在2021年第一季度见顶,预吿了我国对美国出口增速下移。2022年1月美国制造业PMI和消费数据走弱,是我国对美国出口增速下移的佐证。进一步从线性预测值看,2022年上半年我国对美国出口增速中枢或维持在6.9%-13.0%左右的水平。

新冠疫情爆发以来,影响出口的变量多增加大了数据预测的难度。一般而言,美国ISM制造业PMI、美国消费者信心指数、美国商业零售销售同比等指标是我们监测海外需求的重要指标。然而在实际预测过程中,以上需求指标为我国出口的同步指标,且披露时间通常滞后于我国出口数据的公布时间。由此,为确保出口数据预测的准确性,我们需要寻找兼备“领先性”和“及时性”特征的指标。据此,本文试图从2021年我国第一大出口目的地(美国)股票市场,寻找出口的领先指标。

一、美股与出口:现象观察

常见的美国股票指数主要有标准普尔500指数、道琼斯工业平均指数、纳斯达克100指数及罗素2000指数。其中,标准普尔500指数因包含更多的公司样本及产业样本,更能全面描述市场变化。因而,我们选取标准普尔500指数跟踪我国的出口情况。数据显示,标准普尔指数同比大致领先我国出口2-4个季度,参见图表1。其中,较为典型的时期有:

第一,金融危机时期,标准普尔500指数同比大致领先我国出口2个季度。2009年金融危机时期,标准普尔500指数同比在2009年4月筑底而我国对美国出口同比则在2009年10月筑底;随后,标准普尔500指数同比在2010年5月见顶而我国对美国出口同比则在2010年11月见顶。

第二,后金融危机时期,标准普尔500指数同比大致领先我国出口3-4个季度。2012年第二季度标准普尔500指数同比完成筑底;而我国对美国出口同比则于2012年第一季度筑底。同时在2014年第一季度标准普尔500指数同比见顶,而我国对美国出口同比则于2015年第一季度见顶。

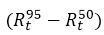

进一步地,借鉴RT Ferreira(2018)构建的美股金融偏度指数,即美国金融公司股票收益率偏度,具体构建方法为:

(1)选择每个季度的截面数据

(2)计算100分位中的5分位数,95分位数和50分位数,则美股金融偏度指数定义为:

其中, 为95分位数收益率与50分位数收益率偏离度,衡量了高估风险(upside risks)

为95分位数收益率与50分位数收益率偏离度,衡量了高估风险(upside risks) 为50分位数收益率与5分位数收益率偏离度,衡量了低估风险(downside risks)

为50分位数收益率与5分位数收益率偏离度,衡量了低估风险(downside risks) 描述的是美国金融类股票收益率截面数据与标准正态分布的偏离程度。该值越大,则意味着涨幅大的金融类股票较涨幅小的股票偏离平均水平更远。当截面中位数较小或者截面两端较大时,则会导致金融偏离度数值较大。而从实际情况看,金融偏离度较大时,通常是截面两端数值较大所致,也就是说股票整体行情比较好,且比平均水平高的股票收益率表现格外好。根据RT Ferreira(2018),金融公司的股票收益率是其借款人经济表现的映射,美股金融偏度指数是经济周期的重要驱动。因而,我们复刻该指标发现,在疫情爆发后,美股金融偏度指数在2020年第二季度反弹,并于2021年第一季度录得高位后拐头向下,参见图表2。

描述的是美国金融类股票收益率截面数据与标准正态分布的偏离程度。该值越大,则意味着涨幅大的金融类股票较涨幅小的股票偏离平均水平更远。当截面中位数较小或者截面两端较大时,则会导致金融偏离度数值较大。而从实际情况看,金融偏离度较大时,通常是截面两端数值较大所致,也就是说股票整体行情比较好,且比平均水平高的股票收益率表现格外好。根据RT Ferreira(2018),金融公司的股票收益率是其借款人经济表现的映射,美股金融偏度指数是经济周期的重要驱动。因而,我们复刻该指标发现,在疫情爆发后,美股金融偏度指数在2020年第二季度反弹,并于2021年第一季度录得高位后拐头向下,参见图表2。

结合我国出口情况观察,美股金融偏度指数大致领先我国出口两个季度,尤其是2016年以来这种领先性保持了较好的稳定性,参见图表3。2021年第二季度以来,美股金融偏度指数转负并于2021年第三季度录得金融危机以来的最低值,指示未来两个季度我国对美国出口将面临向下压力。

综上,无论是从标准普尔指数还是从美股金融偏度指数看,美股对我国出口具有领先性。且近期标准普尔指数及金融偏度指数走低,或预示着未来我国出口增速中枢将下移。

二、美股与出口:影响路径

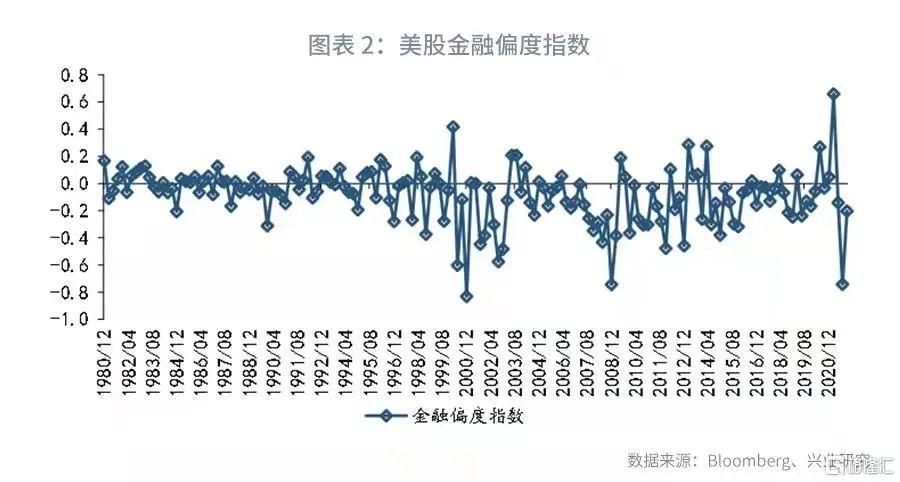

美股对我国出口的指示意义主要源于其对美国总需求的影响。结合我国对美国出口结构看,我国对美国出口以消费品和资本品为主,2019年二者分别占我国对美国出口总值的45.8%和45.6%,参见图表4。因此,美股对我国出口传导路径主要为:美国股市-美国消费、美国投资-中国出口。

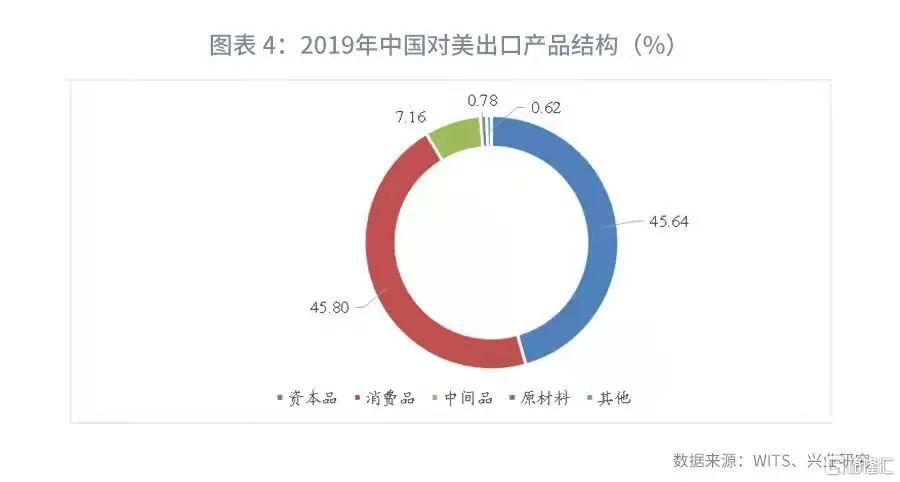

第一,从美股-消费-出口的影响路径看,中国对美国出口同比与美国居民个人消费支出走势一致,即美国居民个人消费支出回升通常伴随着出口同比抬升,参见图表6。结合美股对美国居民消费影响看,集中在以下两个方面:股市的财富效应,即当居民所持股票市值上涨时,居民边际消费倾向和消费支出增加;股市的信心渠道,即股市影响消费者信心指数进而影响非股票持有者居民消费行为。

股市上涨会将消费者预算约束向外移动,进而增加家庭消费支出。相比于非股票持有者家庭,股市波动对股票持有者家庭影响更为深远。根据美联储居民调查,截至2019年,持有股票资产的家庭占比约为53%,较2016年上升1个百分点;同时股票资产占居民资产的比重为14.6%,较2016年上升1个百分点,参见图表6。由此,股市上涨通常伴随居民消费支出的上行,参见图表7。

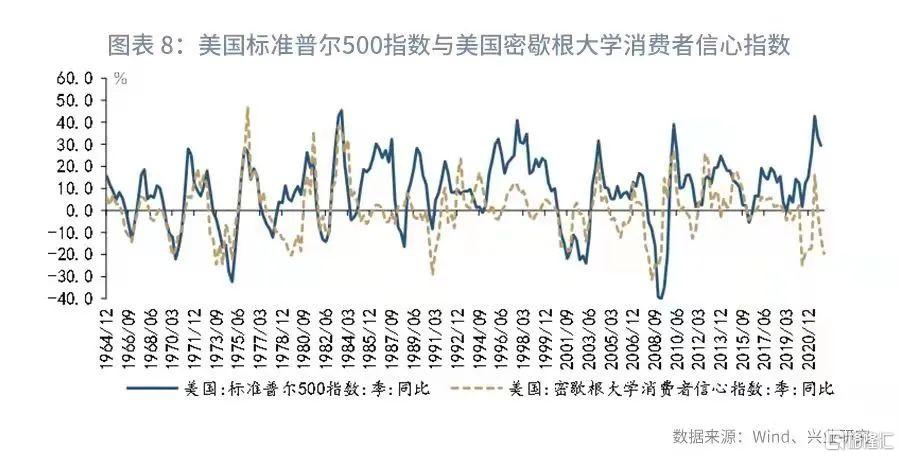

股票价格的变动不仅能影响消费者预算约束,同时也能影响消费者信心继而影响非股票持有者消费行为。数据显示,美国股市变动与密歇根消费者信心指数变动走势一致,即股市上涨时消费者信心指数抬升,股市下跌时消费者信心指数下降,参见图表8。从脉冲响应看,美国股市变动对消费者信心指数具有显著的冲击,冲击于第二季度达到峰值后逐渐收敛于零,参见图表9。

第二,从美股-投资-出口看,资本品出口占我国对美国出口的45.6%,美国固定资产投资增长将拉动我国对美国出口增长,参见图表10。根据托宾q理论,当托宾q比率大于1时,即股票市值大于发行成本时,企业投资设厂的意愿提高,对应至固定资产投资支出提高。从数据上观察,美国私人固定资产投资总额与美国股市走势一致,参见图表11。

三、美股与出口:前景预判

根据前文,美股通过影响消费和投资需求,影响我国出口活动。那么,结合当前美股走势看,未来我国出口走势前景如何?

根据前文,标准普尔500指数同比于第二季度见顶而美股金融偏度指数在2021年第一季度见顶。这意味着,2022年我国对美国出口同比增速将现回落,而这种回落迹象已在美国数据中有所体现。具体表现在:

第一,美国制造业PMI降至2020年11月以来的最低值。受生产和需求放缓影响,2022年1月美国制造业较前月下降1.2个百分点至57.6%,连续两个月环比下降,参见图表12。

第二,美国消费支出及消费预期走弱。同步于美股,密歇根大学消费者信心指数于2021年第二季度见顶回落,而红皮书商业零售销售同比则于2022年第四季度见顶回落。截至2022年2月,密歇根大学消费者信心指数降至2011年10月以来的最低值,红皮书商业零售同比则降至2021年5月以来的最低值,参见图表13。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)