本文來自格隆匯專欄:興業研究魯政委,作者:蔣冬英、魯政委

美股,我國出口的良好指示器。在最近兩年我國的經濟增長中,出口都是最為重要的邊際力量,但卻屢屢“出乎市場意料”。因此,尋找能夠指示我國出口走向的有效前瞻指標,意義重大。PMI出口訂單指數靈敏,但不夠領先;OECD領先指數趨勢一致,但既不夠領先也不夠靈敏。我們在進行數據分析之後發現,美股是預測我國出口兼具前瞻性和靈敏性的有效指標之一:標準普爾500指數同比大約領先我國出口2-4個季度,美股金融偏度指數大約領先我國出口2個季度。

美股能夠具有前瞻性的原因。美股之所以對我國出口具有領先性,在於其對美國需求的指示效應。從消費看,美股對美股持有者具有財富效應,即美股上漲將擴張消費者邊界,進而增加消費;同時美股通過信心渠道影響非美股持有者消費信心,即美股上漲時居民消費者信心抬升,居民消費增加。從投資看,與託賓q理論一致,美股與美國私人固定資產投資同升同降。

展望未來,標準普爾500指數同比於2021年第二季度見頂而美股金融偏度指數在2021年第一季度見頂,預吿了我國對美國出口增速下移。2022年1月美國製造業PMI和消費數據走弱,是我國對美國出口增速下移的佐證。進一步從線性預測值看,2022年上半年我國對美國出口增速中樞或維持在6.9%-13.0%左右的水平。

新冠疫情爆發以來,影響出口的變量多增加大了數據預測的難度。一般而言,美國ISM製造業PMI、美國消費者信心指數、美國商業零售銷售同比等指標是我們監測海外需求的重要指標。然而在實際預測過程中,以上需求指標為我國出口的同步指標,且披露時間通常滯後於我國出口數據的公佈時間。由此,為確保出口數據預測的準確性,我們需要尋找兼備“領先性”和“及時性”特徵的指標。據此,本文試圖從2021年我國第一大出口目的地(美國)股票市場,尋找出口的領先指標。

一、美股與出口:現象觀察

常見的美國股票指數主要有標準普爾500指數、道瓊斯工業平均指數、納斯達克100指數及羅素2000指數。其中,標準普爾500指數因包含更多的公司樣本及產業樣本,更能全面描述市場變化。因而,我們選取標準普爾500指數跟蹤我國的出口情況。數據顯示,標準普爾指數同比大致領先我國出口2-4個季度,參見圖表1。其中,較為典型的時期有:

第一,金融危機時期,標準普爾500指數同比大致領先我國出口2個季度。2009年金融危機時期,標準普爾500指數同比在2009年4月築底而我國對美國出口同比則在2009年10月築底;隨後,標準普爾500指數同比在2010年5月見頂而我國對美國出口同比則在2010年11月見頂。

第二,後金融危機時期,標準普爾500指數同比大致領先我國出口3-4個季度。2012年第二季度標準普爾500指數同比完成築底;而我國對美國出口同比則於2012年第一季度築底。同時在2014年第一季度標準普爾500指數同比見頂,而我國對美國出口同比則於2015年第一季度見頂。

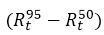

進一步地,借鑑RT Ferreira(2018)構建的美股金融偏度指數,即美國金融公司股票收益率偏度,具體構建方法為:

(1)選擇每個季度的截面數據

(2)計算100分位中的5分位數,95分位數和50分位數,則美股金融偏度指數定義為:

其中, 為95分位數收益率與50分位數收益率偏離度,衡量了高估風險(upside risks)

為95分位數收益率與50分位數收益率偏離度,衡量了高估風險(upside risks) 為50分位數收益率與5分位數收益率偏離度,衡量了低估風險(downside risks)

為50分位數收益率與5分位數收益率偏離度,衡量了低估風險(downside risks) 描述的是美國金融類股票收益率截面數據與標準正態分佈的偏離程度。該值越大,則意味着漲幅大的金融類股票較漲幅小的股票偏離平均水平更遠。當截面中位數較小或者截面兩端較大時,則會導致金融偏離度數值較大。而從實際情況看,金融偏離度較大時,通常是截面兩端數值較大所致,也就是説股票整體行情比較好,且比平均水平高的股票收益率表現格外好。根據RT Ferreira(2018),金融公司的股票收益率是其借款人經濟表現的映射,美股金融偏度指數是經濟週期的重要驅動。因而,我們復刻該指標發現,在疫情爆發後,美股金融偏度指數在2020年第二季度反彈,並於2021年第一季度錄得高位後拐頭向下,參見圖表2。

描述的是美國金融類股票收益率截面數據與標準正態分佈的偏離程度。該值越大,則意味着漲幅大的金融類股票較漲幅小的股票偏離平均水平更遠。當截面中位數較小或者截面兩端較大時,則會導致金融偏離度數值較大。而從實際情況看,金融偏離度較大時,通常是截面兩端數值較大所致,也就是説股票整體行情比較好,且比平均水平高的股票收益率表現格外好。根據RT Ferreira(2018),金融公司的股票收益率是其借款人經濟表現的映射,美股金融偏度指數是經濟週期的重要驅動。因而,我們復刻該指標發現,在疫情爆發後,美股金融偏度指數在2020年第二季度反彈,並於2021年第一季度錄得高位後拐頭向下,參見圖表2。

結合我國出口情況觀察,美股金融偏度指數大致領先我國出口兩個季度,尤其是2016年以來這種領先性保持了較好的穩定性,參見圖表3。2021年第二季度以來,美股金融偏度指數轉負並於2021年第三季度錄得金融危機以來的最低值,指示未來兩個季度我國對美國出口將面臨向下壓力。

綜上,無論是從標準普爾指數還是從美股金融偏度指數看,美股對我國出口具有領先性。且近期標準普爾指數及金融偏度指數走低,或預示着未來我國出口增速中樞將下移。

二、美股與出口:影響路徑

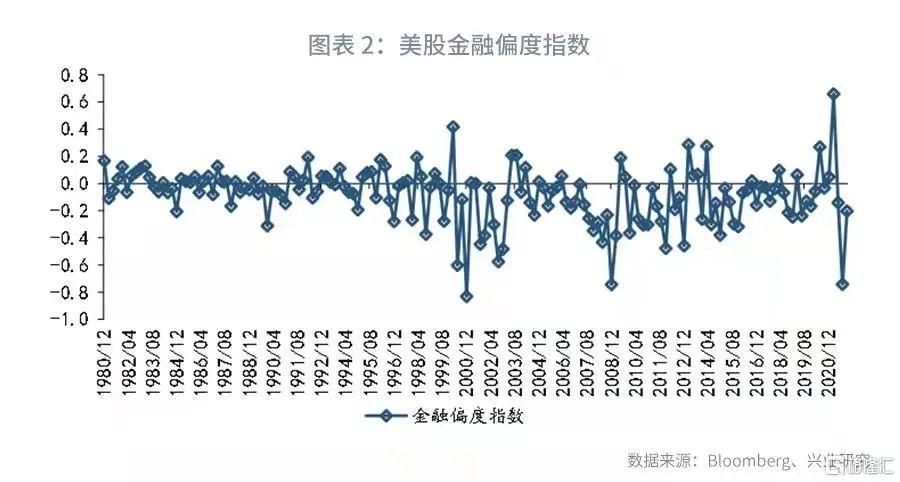

美股對我國出口的指示意義主要源於其對美國總需求的影響。結合我國對美國出口結構看,我國對美國出口以消費品和資本品為主,2019年二者分別佔我國對美國出口總值的45.8%和45.6%,參見圖表4。因此,美股對我國出口傳導路徑主要為:美國股市-美國消費、美國投資-中國出口。

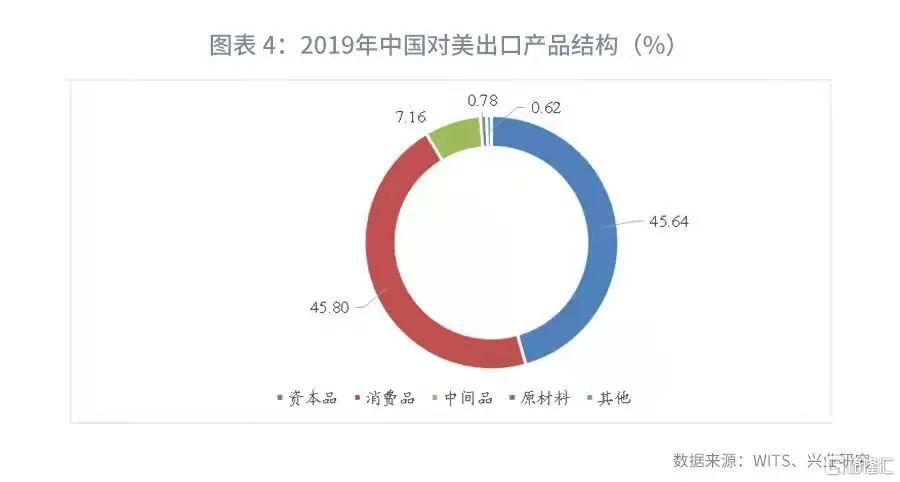

第一,從美股-消費-出口的影響路徑看,中國對美國出口同比與美國居民個人消費支出走勢一致,即美國居民個人消費支出回升通常伴隨着出口同比抬升,參見圖表6。結合美股對美國居民消費影響看,集中在以下兩個方面:股市的財富效應,即當居民所持股票市值上漲時,居民邊際消費傾向和消費支出增加;股市的信心渠道,即股市影響消費者信心指數進而影響非股票持有者居民消費行為。

股市上漲會將消費者預算約束向外移動,進而增加家庭消費支出。相比於非股票持有者家庭,股市波動對股票持有者家庭影響更為深遠。根據美聯儲居民調查,截至2019年,持有股票資產的家庭佔比約為53%,較2016年上升1個百分點;同時股票資產佔居民資產的比重為14.6%,較2016年上升1個百分點,參見圖表6。由此,股市上漲通常伴隨居民消費支出的上行,參見圖表7。

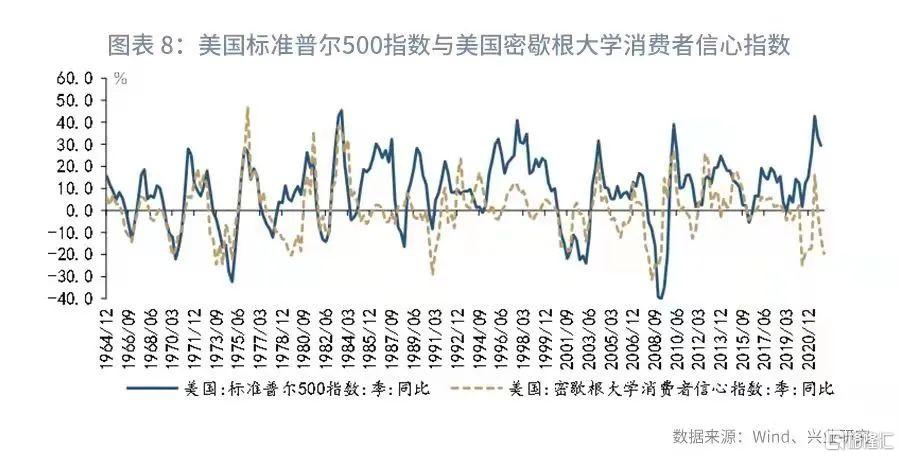

股票價格的變動不僅能影響消費者預算約束,同時也能影響消費者信心繼而影響非股票持有者消費行為。數據顯示,美國股市變動與密歇根消費者信心指數變動走勢一致,即股市上漲時消費者信心指數抬升,股市下跌時消費者信心指數下降,參見圖表8。從脈衝響應看,美國股市變動對消費者信心指數具有顯著的衝擊,衝擊於第二季度達到峯值後逐漸收斂於零,參見圖表9。

第二,從美股-投資-出口看,資本品出口佔我國對美國出口的45.6%,美國固定資產投資增長將拉動我國對美國出口增長,參見圖表10。根據託賓q理論,當託賓q比率大於1時,即股票市值大於發行成本時,企業投資設廠的意願提高,對應至固定資產投資支出提高。從數據上觀察,美國私人固定資產投資總額與美國股市走勢一致,參見圖表11。

三、美股與出口:前景預判

根據前文,美股通過影響消費和投資需求,影響我國出口活動。那麼,結合當前美股走勢看,未來我國出口走勢前景如何?

根據前文,標準普爾500指數同比於第二季度見頂而美股金融偏度指數在2021年第一季度見頂。這意味着,2022年我國對美國出口同比增速將現回落,而這種回落跡象已在美國數據中有所體現。具體表現在:

第一,美國製造業PMI降至2020年11月以來的最低值。受生產和需求放緩影響,2022年1月美國製造業較前月下降1.2個百分點至57.6%,連續兩個月環比下降,參見圖表12。

第二,美國消費支出及消費預期走弱。同步於美股,密歇根大學消費者信心指數於2021年第二季度見頂回落,而紅皮書商業零售銷售同比則於2022年第四季度見頂回落。截至2022年2月,密歇根大學消費者信心指數降至2011年10月以來的最低值,紅皮書商業零售同比則降至2021年5月以來的最低值,參見圖表13。