港股点评

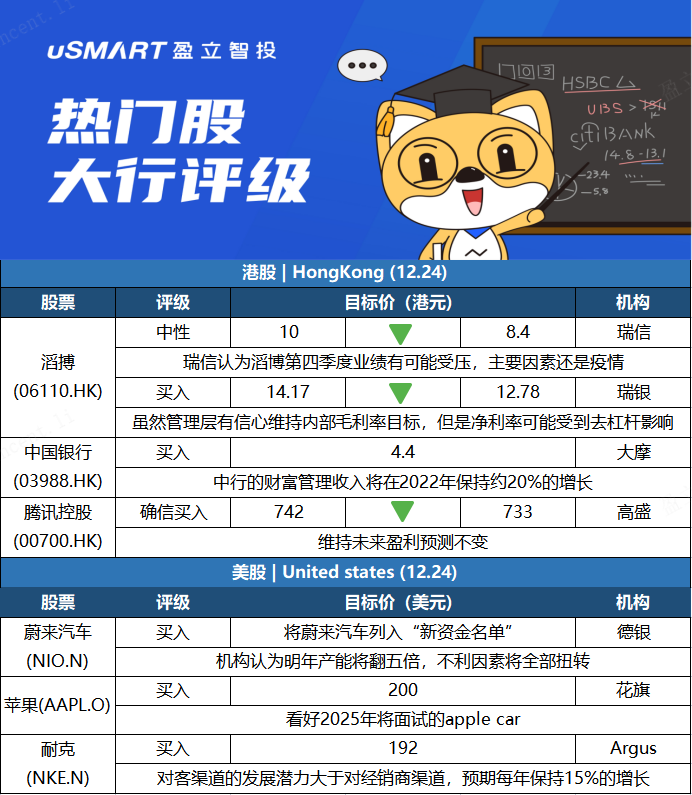

瑞士信贷:下调滔搏目标价至8.4港元 评级中性

滔搏(06110.HK)早前公布第三季零售及批发业务总销售金额按年录得逾20%跌幅。瑞信将滔搏目标价由10港元下调至8.4港元,维持中性评级。瑞信将滔搏2022、2023和2024年盈利预测分别下调18%、17%和17%,认为由于全球供应链持续受限、需求低迷以及今年2月基数较高,滔搏第四季业绩可能面临压力。瑞信表示,近期疫情反弹将继续拖累滔搏毛利率,各品牌转向直接对客销售将对经销商产生负面影响,与新品牌合作可能是一个正面催化剂。该行在体育用品板块中,最看好代工生产,其次是体育用品品牌,最后是零售商。

瑞银:下调滔搏目标价至12.78港元 评级买入

瑞银发表报告指,滔搏(06110.HK)公布今年9月至11月的2022财年第三季经营更新,零售及批发经营总销售按年下跌超过20%,主要由于品牌供应短缺,及疫情再起拖累实体店客流,但影响被网上销售的按年增长有所弥补。瑞银预期,滔搏在第四财季或会继续面对销售压力,而管理层称有信心维持全财年的内部毛利率目标,不过净利率可能受销售去杠杆的负面影响。该行调低集团2022至2024财年盈利预测2%至7%,以反映销售逊预期,目标价相应由14.17港元降至12.78港元,并相当于2023财年预测市盈率18倍,评级维持买入。

摩根士丹利:中国银行旗下财管业务转型进展佳 目标价4.4港元

摩根士丹利发表报告,中国银行(03988.HK)旗下财富管理业务转型进展良好、2022年股息收益率估计属健康水平、估值吸引,将使中行成为稳定和有吸引力的资产。该行对中行H股持增持评级,目标价4.4港元。大摩预测,在明确的战略和全球化举措的推动下,中行的财富管理收入将在2022年保持约20%的增长,估计财富管理收入增长将在2-3年内推动中行拨备前经营利润增长约1个百分点,至约8%,又指市场估计中行2022年H股派息率有9%,较同行吸引。

高盛:下调腾讯控股目标价至733港元 维持列确信买入名单

高盛发表研究报告指,腾讯(00700.HK)宣布实物分派分派京东(09618.HK)作特别息。该行表示,分派与腾讯选择性退出投资的战略一致,透过资产增值获得回报,看好公司在线上游戏、广告、云业务及金融科技业务的发展。高盛指出,腾讯目前有约261项投资,预期未来将继续执行进取的资本配置计划,其中投资、退出投资,及通过回购或同类派股回馈股东,维持未来盈利预测不变,基于未来12个月估值,该行将目标价由原来742港元下调至733港元,维持买入评级及列入确信买入名单。

美股点评

德银:股价下跌创造买入机会 予蔚来汽车买入评级

德意志银行分析师Edison Yu发表研报,将蔚来汽车(NIO.N)列入其“新资金名单”,予以该股买入评级。该分析师表示,由于该股近几个月来表现明显不佳,2022年将是一个很好的买入点。虽然在缺少新车和受到供应链限制的影响下,投资者情绪一直低迷,但他相信,蔚来在未来12个月内推出3款新车型,并将产能从12万辆提升至60万辆,将使这些不利因素在未来12个月内全部扭转。该分析师还指出,明年将是ET5的重要一年。

花旗:上调苹果目标价至200美元 评级买入

花旗发表研报指,苹果(AAPL.O)今年股价再度跑赢大市,继续看好未来苹果产品及服务可成为积极利好因素。报告提到,苹果收入将继续按年增长,明年计划推出新产品类别,Apple Car将于2025年面世,加上回购、派息及公司追求质量等,都是明年增长动力,认为监管风险不会影响服务收入增长。该行指出,虽然第四季供应受阻,但认为苹果产品和服务的需求明年将继续保持弹性。花旗又指,监管环境仍为股票主要悬而未决的风险因素,但认为不涉及基本面,近期市场消息料导致股价回调,相信是入市机会。花旗认为,苹果目前的市值并未反映即将发布的新产品价值,重申买入评级,目标价为200美元。

Argus:看好耐克发展前景,上调目标价至192美元

Argus将耐克(NKE.N)的目标价上调至192美元,因看到耐克更多的上行空间。分析师John Stasak表示,耐克强大的品牌和产品线使其能够提高售价并增加服装和鞋类的销售额。一些寻求提振疲软销售的零售商正转向耐克来增加客流量,从而提高耐克作为供应商的议价能力。此外,耐克还加强了其电子商务渠道,以应对不断变化的购买趋势。未来两年,电子商务销售额预计将以15%左右的速度增长。Staszak对耐克的长期前景也持乐观态度,该分析师表示,耐克应该会继续主导运动服装和鞋类市场。该公司通过其品牌效应,创新的产品,规模经济和在新兴市场的快速增长建立了其主导地位。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm