港股点评

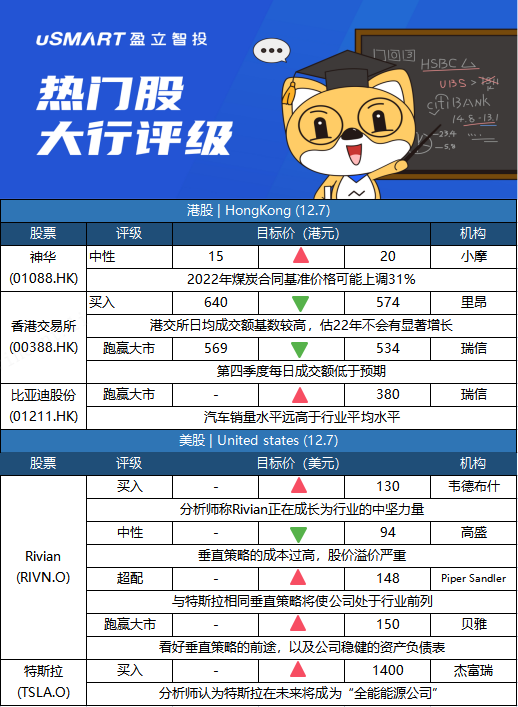

摩根大通:升神华评级至中性 目标价上调至20港元摩根大通发表研究报告指,国家发改委上星期五在征求意见稿中表示,2022年煤炭合同基准价可能上调31%至每吨700元人民币,指对中国神华(01088.HK)等煤炭企业是重大举措。该行认为,从政策结构上分析,反映出政府亦认同煤炭行业需要一个更现实的长期合同定价机制,以反映煤炭资源环境成本较高,并通过减少对独立发电商/终端用户的煤炭补贴来加速绿色转型。摩通表示,虽然对明年现货市场供需前景预测未有改变,继续预计煤炭现货价格将较目前的每吨约940元人民币有所下降,但认为神华将显着受益于该新政策,因为神华有超过80%的敞口来自合约市场,相应将神华的盈利预测上调25%至30%,并将上调评级,由原来减持升至中性,将目标价由15港元升至20港元。

里昂:下调香港交易所目标价至574港元 维持买入评级里昂发研报指,预期港交所(00388.HK)于2022财年的增长不太令人兴奋,虽然美国联储局缩减买债规模将影响港交所的日均成交额(ADT)表现,但市场表现才是最大的影响因素,港股现时跑输,基于今年港交所的日均成交额基数较高,因此预期2022年的日均成交额不太可能出现显着的增长,而在美国存托凭证于2024年首季退市前,相信港交所于2023年的日均成交额将有所回升。该行认为,监管机构对网络的安全审查监管将减缓在港首次公开招股(IPO)程序。该行将港交所的目标价由640港元下调至574港元,维持买入评级。

瑞士信贷:下调香港交易所目标价至534港元 评级跑赢大市瑞士信贷发表研究报告指,截至目前为止,香港交易所(00388.HK)第四季每日平均成交金额为1,320亿港元,较第三季回落20%,预期在市场情绪好转、大型IPO加速及中概股回归的推动下,第四季及2022财年每日平均成交将分别达到1,330亿及1,630亿港元。瑞信认为,扩大港股通、引入SPAC上市方式及推出MSCI中国A50期货指数均有助港交所巩固全球市场竞争力,带来长期增长动力。考虑到第四季至今每日平均成交金额低于预期,该行将目标价从569港元降至534港元,维持评级跑赢大市。

瑞士信贷:上调比亚迪股份目标价至380港元 评级跑赢大市瑞士信贷发表报告指,比亚迪股份(01211.HK)11月汽车销量达98,340部(按年增82%),创新高,远高于行业整体水平(按年跌11%),只需要在本月卖多5.9万部车就可以达到全年销售目标70万。该行将比亚迪目标价由350港元上调至380港元,维持跑赢大市评级。瑞信将比亚迪今年至2023年每股盈利预测上调3.6%至9.1%。该公司明年销售目标为150万部,并将推出新产品以达到目标。

美股点评

韦德布什:予Rivian买入评级 目标价130美元 韦德布什分析师Dan Ives予Rivian买入评级,并给出130美元的目标价。Ives称,Rivian是“正在形成的电动汽车市场的中坚力量”,该公司寻求战略性地进军一个尚未开发的市场,因为目前电动汽车市场上几乎不存在SUV/皮卡电动汽车,有潜力在未来十年成为电动汽车行业的领导者之一。亚马逊是Rivian的早期投资者和早期客户,这一点也令投资者感到鼓舞。该分析师预计,Rivian 2022年将交付4.5万辆汽车,销售额将达36亿美元;2023年将交付10.5万辆汽车,销售额将达84亿美元;不过,未来两年该公司预计都将无法实现盈利。

高盛:首予Rivian中性评级 目标价94美元高盛分析师Mark Delaney首次覆盖Rivian,予其中性评级和94美元的目标价。该分析师指出,Rivian拥有具备吸引力的产品组合和不断增长的品牌影响力,但从历史上看,汽车行业一直难以让新进入者扩大规模,包括电动汽车。分析师表示,该公司的垂直整合模式成本高昂,预计从2021年第四季度到2025年,该公司将消耗约200亿美元的现金。分析师还补充称,该股“已经具有相当大的溢价”。

Piper Sandler:首予Rivian超配评级 目标价148美元Piper Sandler分析师Alexander Potter开始覆盖Rivian,给予超配评级,目标价为148美元。Potter在一份研究报告中告诉投资者,与特斯拉(TSLA.O)一样,Rivian将在软件和电池方面追求自力更生。分析师说:“在供应链成熟之前,我们认为采用这种垂直策略的公司将占据上风。

贝雅:首予Rivian跑赢大市评级 目标价150美元贝雅分析师George Gianarikas开始覆盖Rivian,评级为跑赢大市,目标价为150美元。Gianarikas在一份研究报告中告诉投资者,Rivian有机会“有力地挑战特斯拉(TSLA.O)的市场主导地位”。这位分析师说,该公司已经采取了“大有前途的垂直整合方法,并通过其稳健的资产负债表、与亚马逊(AMZN.O)的合作关系和不断招贤纳士来增强自身实力”。

杰富瑞:予特斯拉1400美元的目标价 评级买入杰富瑞汽车分析师Philippe Houchois对特斯拉(TSLA.O)的12个月目标价给出了最乐观的估计,为1400美元,评级买入。Houchois认为,特斯拉将继续快速扩大生产,保持强劲的利润率,以更好地与传统汽车公司竞争。未来特斯拉甚至可能成为“全能能源公司”,就像亚马逊成为“全能商店”一样。这位分析师表示,特斯拉自称的目标是到2030年将产量从2021年的89万辆提高到2000万辆,这是“离谱的”,可能并不会实现。他反而愿意考虑这样一种情况:届时特斯拉的汽车产量将超过800万辆,从而在全球市场上占有约10%的份额。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm