本文来自:川阅全球宏观,作者:陶川、赵艺原

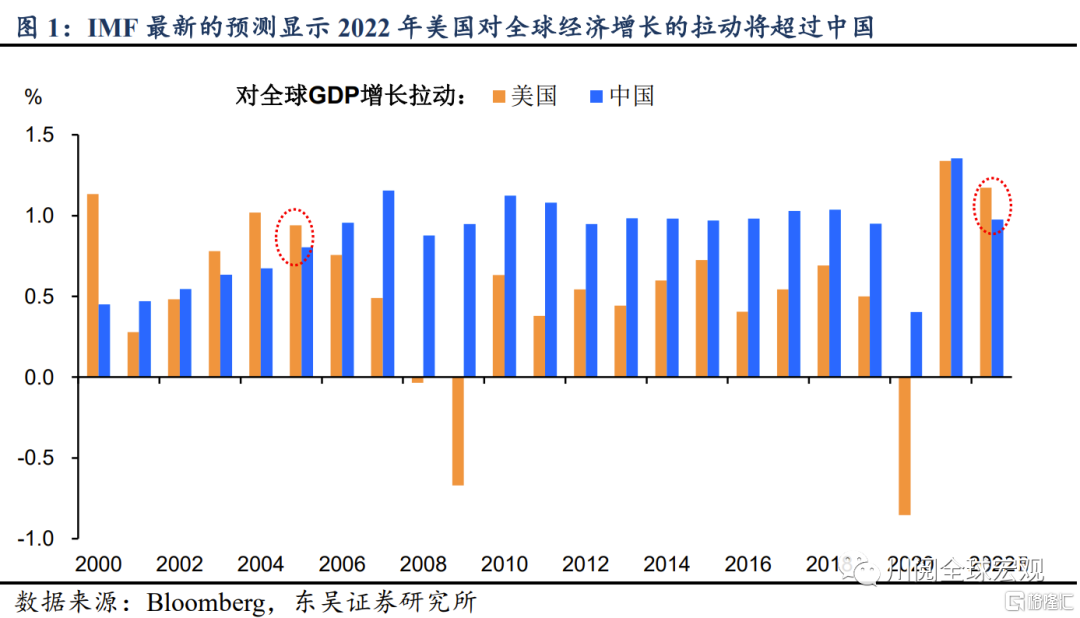

2021年以来虽然美国经济强劲复苏,但中国得益于良好的疫情防控,在带动全球经济增长上依然强于美国。然而,2021年四季度以来随着地产下行导致中国经济下行压力的加大,中国经济的复苏开始出现分化。从当前来看,IMF预测2022年美国经济对于全球经济增长的拉动将超过中国,这还是2005年以来的第一次。

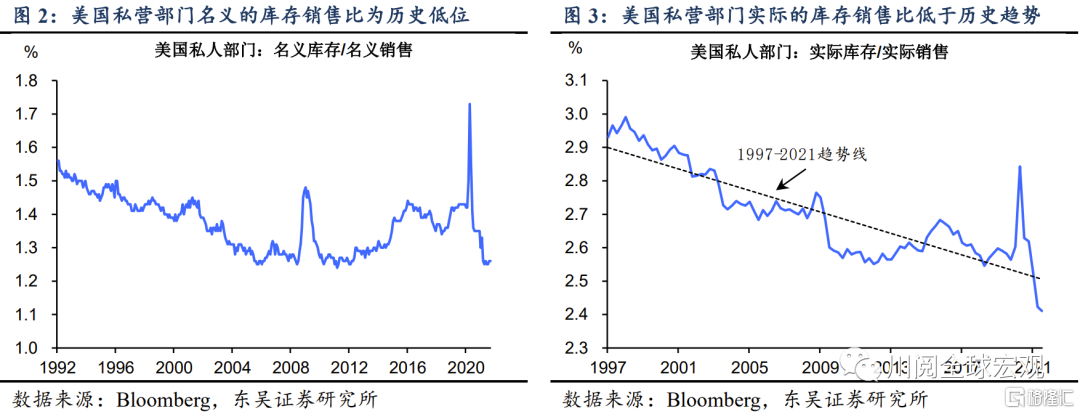

在财政刺激消退的背景下,美国经济为何能在2022年引领全球经济增长?我们认为其背后的一个重要原因是私人部门库存的重建。如图2-图3所示,2021年由于疫情的反复导致的供给短缺迟迟无法修复,美国私人部门在上半年进行了剧烈的去库存以满足需求激增;从当前来看,名义的库存销售比已经降至历史低位,实际的库存销售比更是远低于历史趋势线。因此,当前随着供给瓶颈的逐步缓解,2022年美国私人部门的库存重建应该是方兴未艾。

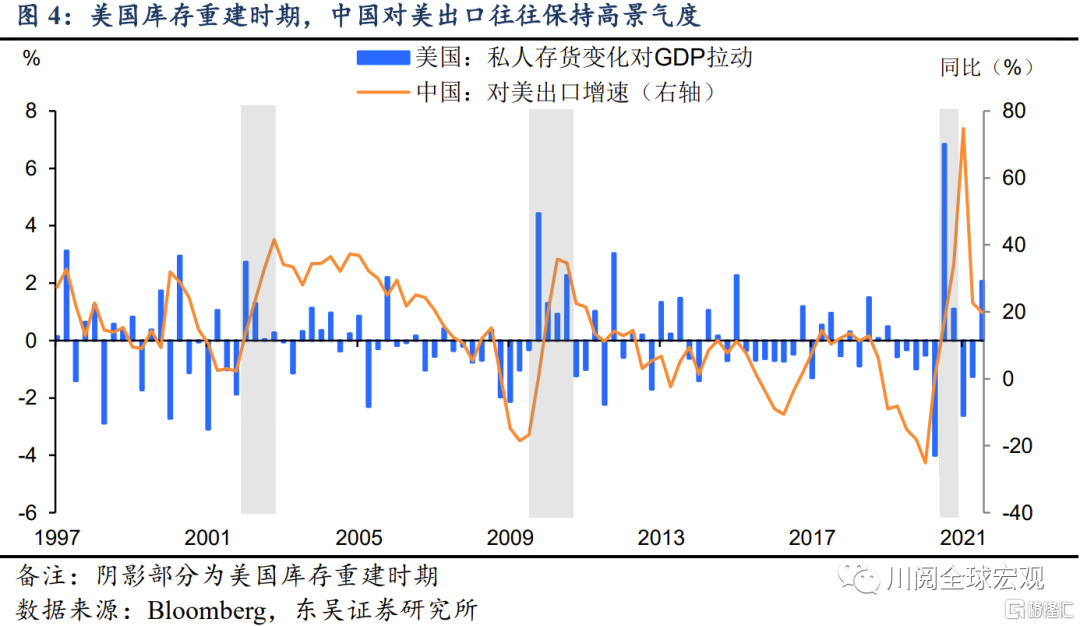

对中国经济而言,2022年美国库存重建将对中国的出口形成支撑。如图4所示,历史上当库存重建持续拉动美国经济增长时,中美对美出口的景气度也保持高位,尤其是2002年和2009年Q4-2010年Q3,库存重建对美国每个季度GDP增长的平均拉动在1-1.5个百分点,中国对美出口的增速始终保持在20%以上。鉴于2021年上半年美国去库存的剧烈程度并不亚于这两次库存重建开启前,我们预计在2022年,库存重建对美国GDP增速的拉动有望超过1个百分点,成为仅次于私人消费的第二引擎,相应地,中国对美出口仍有望保持两位数增长。

如何测算美国库存重建对中国出口的拉动?

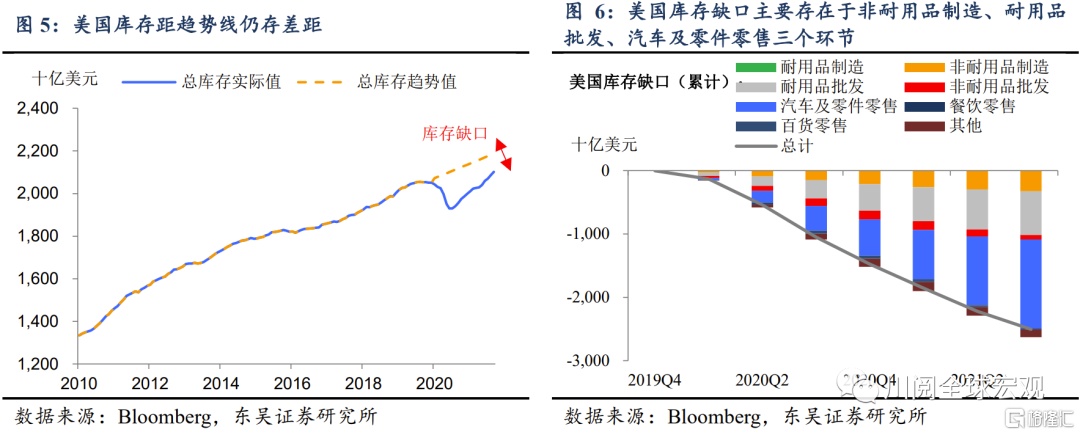

其一,当前美国库存缺口规模有多大?我们计算了2020年以来美国三个部门(制造商、批发商、零售商)合计库存距趋势线的差距,截至2021年三季度,美国累计库存缺口合计约为2.5万亿美元(图5)。

其二,美国库存缺口主要存在于什么环节?如图6所示,对三个部门进一步细分后,我们发现当前美国库存缺口主要存在于非耐用品制造商、耐用品批发商、汽车零售商三个环节,截至2021年三季度,前述三个环节库存缺口分别为3231亿美元、6903亿美元、1.4万亿美元。

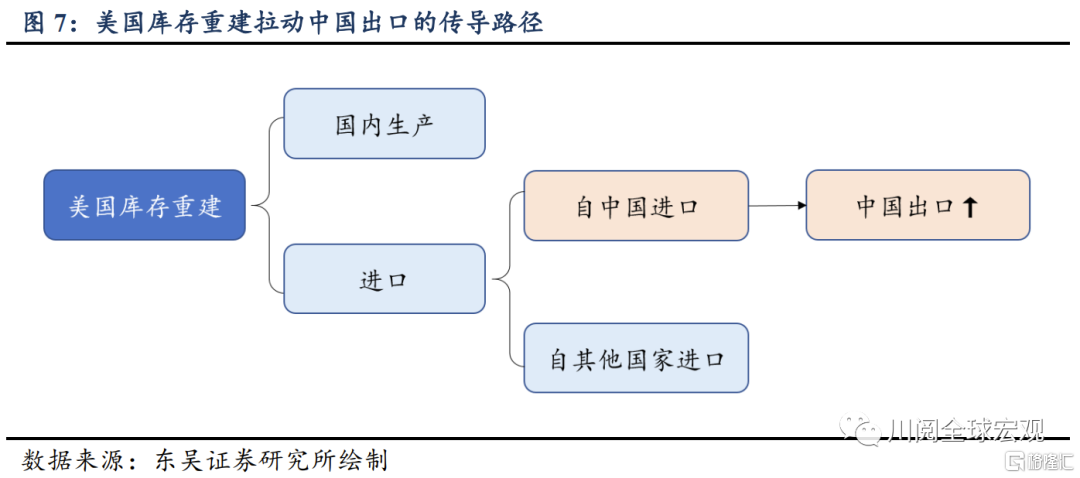

其三,美国补库如何传导至中国出口?我们以图7展示美国补库拉动中国出口的传导路径,即补库来源分为美国国内生产和自他国进口,而进口中从中国进口的部分构成对中国出口的拉动。

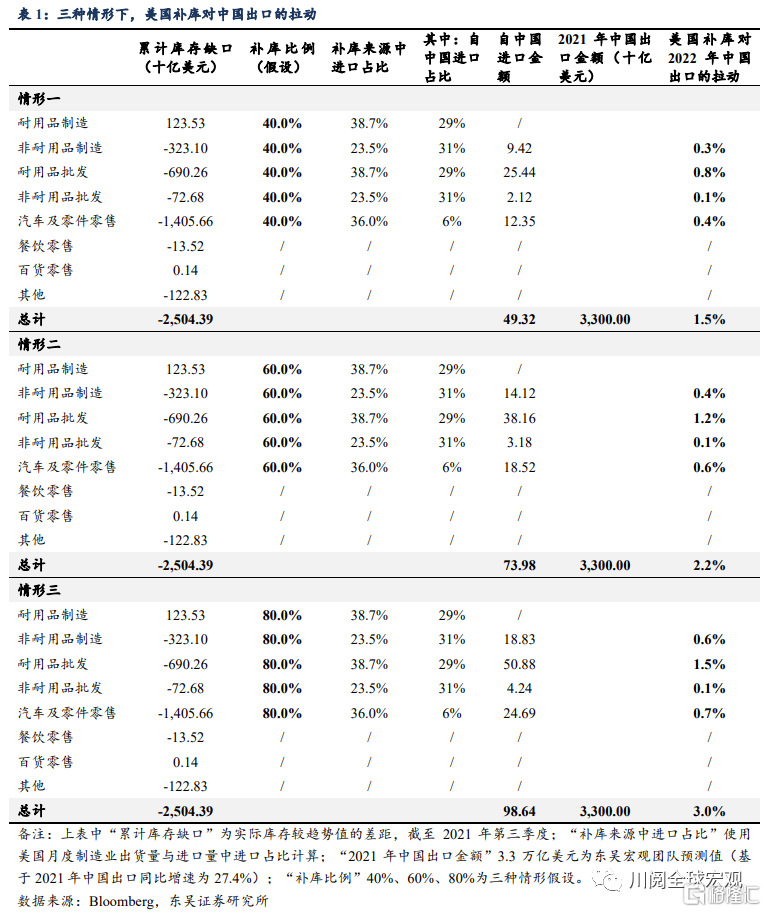

其四,补库中进口占比多少?其中多少来自中国?我们使用美国月度制造业出货量与进口量中进口占比计算相应产品的补库进口比例(为简化计算,我们仅对耐用品、非耐用品和汽车三类商品的补库进口比例作区分);进口中多少来自中国则使用美国进口来源国分布数据计算(为简化计算,美国自中国进口的耐用品占比使用机械设备+电气设备进口数据作为参考,非耐用品使用服装类产品进口数据作为参考。)

经过测算(表1),在2022年美国补库比例分别为40%、60%、80%的三种情形下,美国补库对中国出口的拉动分别为1.5个百分点、2.2个百分点、3.0个百分点。其中对中国对美出口的拉动分别为8.4个百分点、12.6个百分点、16.8个百分点。

由此可见,尽管高基数下2022年的中国出口面临着放缓的压力,但美国的库存重建有望给中国出口增长带来额外的动力,在这一拉动下,我们预计2022年中国出口增速仍将超过10%。

风险提示:全球疫情反复延缓供给修复,美联储过早加息遏制经济复苏

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm