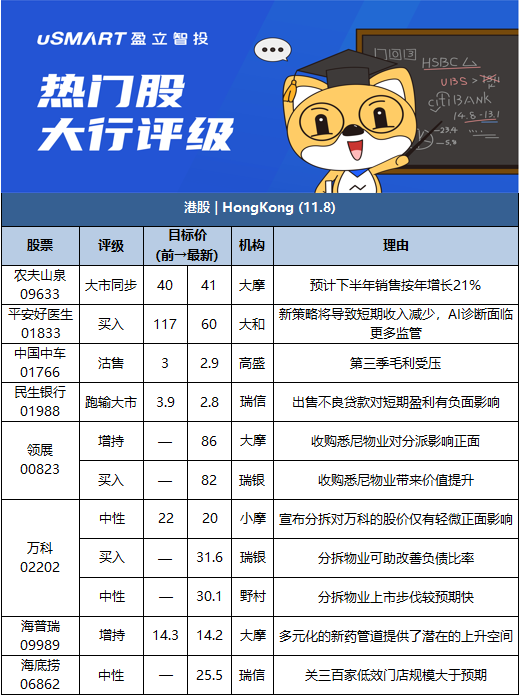

摩根士丹利:上调农夫山泉(09633.HK)目标价至41港元 评级与大市同步预计农夫山泉(09633.HK)下半年销售按年增长21%,比上半年31%有所放缓,因下半年销售基数略高,以及受第3季的新冠疫情影响,尽管原材料成本上升,农夫山泉管理层预计今年下半年生产瓶身的PET(涤纶树脂)成本可控。预计公司将通过成本控制和产品结构升级来维持其利润率,因此将今年的毛利率假设提高0.3个百分点,22年和23年预测则维持不变。大摩同时将农夫山泉21年、22年和23年的每股盈利预测各提高4%,目标价由40港元上调至41港元,评级与大市同步。

大和:下调平安好医生(01833.HK)目标价至60港元 评级买入平安好医生(01833.HK)新策略将会减少非核心业务,短期来说会导致收入减少,但长远来说将会加速收支平衡,公司使用的人工智能(AI)诊断将会面临更多监管措施,预计公司需要详细披露AI和医生的工作范围、增加医生身分和意图透明度。大和将平安好医生目标价由117港元下调至60港元,维持买入评级。大和指,由於健康商城和非会员医疗服务并非平安好医生发展策略重点,将其今年收入按年增长预测由33%下调至10%,另外中等的开支水平应有助今年下半年亏损收窄,并估计在2023至2024年间取得收支平衡,较之前的指引早一年。

高盛:降中国中车(01766.HK)评级至沽售 目标价下调至2.9港元中国中车(01766.HK)今年第三季收入、经营利润及纯利分别为490亿元、26亿元及25亿元人民币,按年下跌13%、27%及20%,较该行预期分别低出9%、18%及11%。中国中车H股股价年初至今已上升43%,对比MSCI中国为下跌7%,高盛认为股份跑赢的水平并不合理,因集团的基本面未见有改善情况。高盛将中国中车H股评级由中性降至沽售,目标价由3港元下调至2.9港元,并调低集团今年至2025年每股盈利预测1%至6%,以反映第三季业绩的毛利受压。

瑞信:下调民生银行(01988.HK)目标价至2.8港元 评级跑输大市与民生银行(01988.HK)就第三季业绩、经营趋势及策略更新进行了沟通。民行重申其追求稳定及持续的增长,并继续致力于清理资产负债表,该行指民行降低风险胃纳及出售不良贷款对短期盈利会有负面影响。瑞信表示,房地产行业仍有很大不明朗性,民行第三季的特别关注类贷款(SML)比率估计与过度房地产贷款相关。在波动环境下能见度仍低,该行或有更多的资产质素压力,可能压抑增长并阻碍其重建储备缓冲的努力。瑞信下调民行H股目标价,由3.9港元降至2.8港元,维持跑输大市评级,并维持对其审慎看法。

瑞银:领展(0823.HK)收购悉尼物业带来价值提升 予买入评级

领展(0823.HK)斥5.38亿澳元收购澳洲悉尼三个零售物业项目50%股权。瑞银发表报告指,是次为领展于悉尼首宗收购,由于领展有效借贷成本可低至2.66%,是次收购相信可提升价值,但关注未来五年悉尼零售供应提升,或对领展收购物业的长期租金及租用率表现造成负面影响。该行并关注,若现时与领展共同管理相关物业的Vicinity退场,领展是否有足够能力独自管理相关物业。该行对领展的评级为“买入”,目标价82港元。

大摩:领展(0823.HK)收购悉尼物业对分派影响正面 予增持评级

领展(0823.HK)斥5.38亿澳元收购澳洲悉尼三个零售物业预目50%股权。摩根士丹利发表报告指,相关项目于澳洲移动年度销售额排名分别第一、第二及第七,现时租用率达94.3%,即物业经营净租金收入(NPI)利润率达5.5%,对全年每基金单位分派(DPU)正面影响为1.4%。报告指,悉尼零售活动于9月按年增长1.7%,惟相信近期未能回复至疫情前水平。该行对领展评级为“增持”,目标价86港元。

摩通:予万科(2202.HK)中性评级 目标价降至20港元

万科(2202.HK)宣布将分拆物管业务万物云来港上市,上市后将继续保持对万物云的控股权,以同业此前宣布分拆后的股价表现作参考,预期今次宣布分拆对万科的股价仅有轻微正面影响。

该行表示,假设2022至2022年盈利年复合增长率50%及2022年预测市盈率达30倍,估计万物云的估值可能达150亿美元,其归属估值占万科目前市值的30%。

摩通表示,由于分拆前的物管业务通常占母公司净利润仅5%以下,因此市场通常对以实物分派的分拆反应更正面,而对于万物云等分拆后仍然合并到母公司的物管商,投资者反应通常相当温和,因此对万科给予“中性”评级,认为万科的净负债率在行业中为较低水平,资产负债表相对强劲,但市场挑战下盈利有下行压力,将目标价由22港元降至20港元。

瑞银:万科(2202.HK)分拆物业可助改善负债比率 予买入评级

万科企业(2202.HK)公布计划分拆其物管分支万物云上市,认为有利公司,可助改善负债比率,将其由“三条红线”中的黄级降至绿级,以及有助投资者注意其非物业业务隐藏价值。

该行指,是次分拆或会为行业带来负面影响,因集资额或占行业今年来集资额的36%至52%,与去年同期多只大型物管股上市时令行业估值下降的情况相若。该行予万科“买入”评级,目标价31.6港元。

野村:万科(2202.HK)分拆物业上市步伐较预期快 维持中性评级

万科(2202.HK)宣布计划分拆物业管理业务万物云空间科技赴港上市,步伐较预期中快。

报告指出,万物云2020财年录得收入及净利润分别为180亿及14亿元人民币,假设收入增长30%,净利润率维持约8%,预期2021财年该公司净利润将达到约19亿元人民币。野村指出,万物云盈利水平为内地物管行业中最低,2020财年净利润率仅8%,为同业平均水平的一半。

野村又指,假设万物云的估值为2021财年预测市盈率的45至50倍,其市值将达到1,040亿至1,160亿港元,预期市值占万科目前市值的约53%至59%,但计及其领先市场地位和创新业务性质,实际市值可能远高于预期,维持对万科的“中性”评级及目标价30.1港元。

大摩:予海普瑞(9989.HK)增持评级 目标价14.2港元

在海普瑞(9989.HK)公布第三季业绩后,上调对其制剂销售预测,但降低2021年至2030年的原料药部门毛利率预测。在平衡这两个因素后,大摩调整对其2021至2023年盈测,由介乎降5%至升1%不等,目标价由14.3港元轻微下调至14.2港元。

大摩予海普瑞“增持”评级,因多元化的新药管道提供了潜在的上升空间,而2021至2024年预测盈利年复合增长率为31%,现估值相当于预测2022年市盈率9倍具吸引力。

瑞信:海底捞(06862.HK)关三百家低效门店规模大于预期 维持中性评级

海底捞(6862.HK)上周五(5日)公布,决定调整门店扩张规划决策,于今年底前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店,指若海底捞门店的平均翻台率低于每日4次,原则上不会规模化开设新的海底捞门店。

该行指,海底捞关闭门店的决定属意料之中,但受影响的门店数量超过了该行原先估计(原料150家)和市场预期(100至150家),这些商店大部分是过去一至两年开设的新店。

瑞信表示,海底捞在积极扩张后一直在努力应对亏损的新店。这种关店举措无疑会带来近期压力,但同时也部分消除了最大不明朗因素,并可能引发明年的翻台及利润率改善。该行维持对海底捞“中性”评级及目标价25.5港元。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm