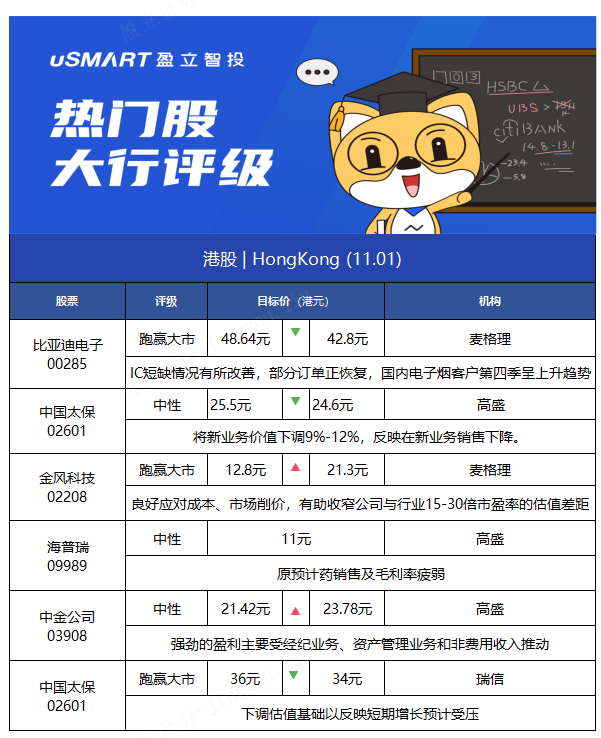

1.麦格理:维持比亚迪电子(00285)“跑赢大市”评级 目标价下调至42.8港元

麦格理发布研究报告,维持比亚迪电子(00285)“跑赢大市”评级,下调今年收入预测13%,2022年预测不变,调高2023年预测2%,另下调2021-23年净利预测12%/12%/2%,因组装业务的毛利率较低,目标价相应下调12%至42.8港元。

报告中称,IC(集成电路)短缺影响iPad及安卓(Android)客户今年第三季的产量,同时高端安卓智能手机需求疲弱,影响外壳及玻璃零件的销售。公司的新智能产品及汽车智能系统收入按季及同比有强劲增长,不过近几个季度中国的电子烟市场停滞,因首季库存过剩,到第四季仍在消化。

公司预期,第四季收入将按季增长,因IC短缺情况有所改善,部分订单正恢复,另国内电子烟客户第四季呈上升趋势。毛利率方面,则预计按季持平。集团已下调全年收入指引约10%至9亿元人民币。

对于明年展望,该行认为集团有多个增长动力,包括中山工厂的玻璃盖板目标为明年第二季开始量产、零件业务有新客户、智能手机及iPad组装收入预计回升,以及汽车智能系统收入有望同比翻一番或以上。

2.高盛:维持中国太保(02601)“中性”评级 目标价微降至24.6港元

高盛发布研究报告,维持中国太保(02601)“中性”评级,目标价由25.5港元降3.5%至24.6港元,微调2021-23年利润预测,将新业务价值下调9%-12%,反映在新业务销售下降。

报告中称,公司公布今年第三季净利润54亿元人民币,同比持平,利润增长好于预期,对下半年净利润增长预测为11%。其中太保寿险净利润跌18%,总投资收益率下降1.9个百分点。

该行表示,太保寿险首席执行官表示公司正在实施的举措,以改善新的业务销售,范围从代理招募、保留、产品战略和整体分销战略。新举措鼓舞下重要的是,要注意此次重组成功与否,将取决于太保与同业的表现,由于许多同业已实施了重组计划,但认为现在计入增长势头改善属于言之过早,特别是考虑到第三季度代理的首年保单保费(FYP)同比及环比下降。

3.麦格理:予金风科技(02208)“跑赢大市”评级 目标价升66%至21.3港元

麦格理发布研究报告,将金风科技(02208)评级由“中性”升至“跑赢大市”,上调2022-23年每股盈测5%/9%,受销售组合及成本控制支持较高的毛利率预测,基于2022年度18倍市盈率估算,目标价调高66%至21.3港元。

该行认为,公司第3季利润及收入等指标良好。受年度内需多于50吉瓦及多于20%市占率支持预测,该行维持公司2022、23年风力涡轮发电机组交付量预测分别为12、13吉瓦,管理层则给予未来2年市占率指引约25%。

该行预计,基于公司有效成本控制措施,毛利率保持15%以上。面对市场竞标削价,公司预期减少生产成本等,以维持毛利率水平。认为公司良好应对成本、市场削价情况,相信有助收窄公司与行业15-30倍市盈率的估值差距。

4.高盛:维持海普瑞(09989)“中性”评级 目标价11港元

高盛发布研究报告,维持海普瑞(09989)“中性”评级,目标价11港元,下调2021-23年净利预测4.6/4.9/3.8%,以反映原预计药销售及毛利率疲弱。

报告中称,公司第三季肝素制剂销售同比增114.7%至6.37亿元人民币,表现优于预期,但原预计药及CDMO业务表现不及预期,因主要原预计药客户的订单仍在洽商中,而美国疫情反弹,令CDMO产能不足。该行认为这些变化并非重大变化,故对其目标价、投资主题及评级均没有调整。

5.高盛:维持中金公司(03908)“中性”评级 目标价升至23.78港元

高盛发布研究报告,维持中金公司(03908)“中性”评级,目标价上调11%至23.78港元。

报告中称,公司第三季度收入增长15%,净收入增长33%。强劲的盈利主要受经纪业务(增长18%)、资产管理业务(增长82%)和非费用收入(增长13%)推动,同时受投资银行业务拖累(增长5%)。

该行考虑第三季度及以后的增长势头,将2021-25年收入预测上调9%-11%,净利润预测调高7%-11%;其中经纪佣金费上调17%至13%,以考虑市场成交量的增长中。投资银行收入下调9%至5%,基于离岸IPO管道降温。资产管理收入上调2%至8%,以考虑公司增加市场份额快于预期。同时将投资收益率上调30个基点至10个基点,导致自营交易收入上调5%。

6.瑞信:予中国太保(02601)“跑赢大市”评级 目标价微降至34港元

瑞信发布研究报告,予中国太保(02601)“跑赢大市”评级,调低2021-22财年新业务价值预测,并下调估值基础以反映短期增长预计受压,目标价由36港元微降至34港元。

报告中称,公司首三季净利润226.86亿元人民币,同比增长15.5%,与该行预期一致,意味着第三季同比大致持平,但仍优于大多数同行,可能是由于与同行相比,额外的准备金费用较少。该行预计实施《偿二代》后,太保的股息政策将基本保持不变,而房产相关危机对其影响亦不大。

7.瑞信:上调保利协鑫能源(03800.HK)目标价至4港元 评级跑赢大市瑞信发表报告指,保利协鑫能源(03800.HK)经过七个月的停牌后,于今日(1日)恢复买卖。停牌期间,多晶硅的价格由于供应短缺而上升了约120%,至于同业的股价则升约40%,该行认为保利协鑫是明显落后。该行表示,受粒状多晶硅扩展所支持,预期集团今年至2023年的产量年均复合增长率可达142%,全球市场占有率由去年的15%,增至2023年的24%。将保利协鑫股份评级由中性升至跑赢大市,目标价由2.2港元上调至4港元,并调升集团今明两年每股盈利预测43%至84%,以反映多晶硅的产品均价提高,及销量增长加快。

8.高盛:重申腾讯(00700)“买入”评级 目标价微降至748港元

高盛发布研究报告,重申腾讯(00700)“买入”评级,目标价由755港元微降0.9%至748港元,纳入“确信买入“名单,仍看好线上游戏及社交平台领导表现,维持Q3及2021-23年收入、纯利预测大致不变,形容总体表现明朗。

该行称,在腾讯年初至今244宗投资中,78宗有关游戏,认为有助提升海外游戏收入及盈利。短期内,英雄联盟手游版(mLoL)上线会反映监管影响或较预期温和;另公司线上广告收入会受惠于微信资本组合改善,以及搜狗收购于期内完成。该行预期,相较同业,腾讯在个人信息保护等监管政策下,将取得稳定增长。

报告中称,对第三季总收入预测1456亿元人民币,同比升16%,较上两个季度温和;经调整经营溢利同比升10%;经调整纯利同比跌3%至314亿元人民币。分部业务收入方面,线上游戏、广告、金融科技均预计升幅减慢,而云业务则预计升58%,较第二季的52%增长加快。

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 6:00 pm

星期日及公众假期:10:00 am - 6:00 pm