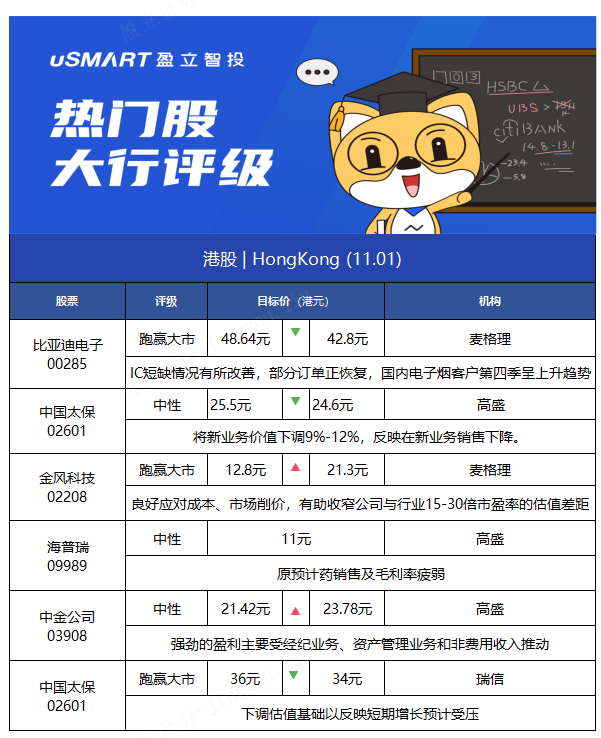

1.麥格理:維持比亞迪電子(00285)“跑贏大市”評級 目標價下調至42.8港元

麥格理髮布研究報告,維持比亞迪電子(00285)“跑贏大市”評級,下調今年收入預測13%,2022年預測不變,調高2023年預測2%,另下調2021-23年淨利預測12%/12%/2%,因組裝業務的毛利率較低,目標價相應下調12%至42.8港元。

報告中稱,IC(集成電路)短缺影響iPad及安卓(Android)客戶今年第三季的產量,同時高端安卓智能手機需求疲弱,影響外殼及玻璃零件的銷售。公司的新智能產品及汽車智能系統收入按季及同比有強勁增長,不過近幾個季度中國的電子煙市場停滯,因首季庫存過剩,到第四季仍在消化。

公司預期,第四季收入將按季增長,因IC短缺情況有所改善,部分訂單正恢復,另國內電子煙客戶第四季呈上升趨勢。毛利率方面,則預計按季持平。集團已下調全年收入指引約10%至9億元人民幣。

對於明年展望,該行認爲集團有多個增長動力,包括中山工廠的玻璃蓋板目標爲明年第二季開始量產、零件業務有新客戶、智能手機及iPad組裝收入預計回升,以及汽車智能系統收入有望同比翻一番或以上。

2.高盛:維持中國太保(02601)“中性”評級 目標價微降至24.6港元

高盛發佈研究報告,維持中國太保(02601)“中性”評級,目標價由25.5港元降3.5%至24.6港元,微調2021-23年利潤預測,將新業務價值下調9%-12%,反映在新業務銷售下降。

報告中稱,公司公佈今年第三季淨利潤54億元人民幣,同比持平,利潤增長好於預期,對下半年淨利潤增長預測爲11%。其中太保壽險淨利潤跌18%,總投資收益率下降1.9個百分點。

該行表示,太保壽險首席執行官表示公司正在實施的舉措,以改善新的業務銷售,範圍從代理招募、保留、產品戰略和整體分銷戰略。新舉措鼓舞下重要的是,要注意此次重組成功與否,將取決於太保與同業的表現,由於許多同業已實施了重組計劃,但認爲現在計入增長勢頭改善屬於言之過早,特別是考慮到第三季度代理的首年保單保費(FYP)同比及環比下降。

3.麥格理:予金風科技(02208)“跑贏大市”評級 目標價升66%至21.3港元

麥格理髮布研究報告,將金風科技(02208)評級由“中性”升至“跑贏大市”,上調2022-23年每股盈測5%/9%,受銷售組合及成本控制支持較高的毛利率預測,基於2022年度18倍市盈率估算,目標價調高66%至21.3港元。

該行認爲,公司第3季利潤及收入等指標良好。受年度內需多於50吉瓦及多於20%市佔率支持預測,該行維持公司2022、23年風力渦輪發電機組交付量預測分別爲12、13吉瓦,管理層則給予未來2年市佔率指引約25%。

該行預計,基於公司有效成本控制措施,毛利率保持15%以上。面對市場競標削價,公司預期減少生產成本等,以維持毛利率水平。認爲公司良好應對成本、市場削價情況,相信有助收窄公司與行業15-30倍市盈率的估值差距。

4.高盛:維持海普瑞(09989)“中性”評級 目標價11港元

高盛發佈研究報告,維持海普瑞(09989)“中性”評級,目標價11港元,下調2021-23年淨利預測4.6/4.9/3.8%,以反映原預計藥銷售及毛利率疲弱。

報告中稱,公司第三季肝素製劑銷售同比增114.7%至6.37億元人民幣,表現優於預期,但原預計藥及CDMO業務表現不及預期,因主要原預計藥客戶的訂單仍在洽商中,而美國疫情反彈,令CDMO產能不足。該行認爲這些變化並非重大變化,故對其目標價、投資主題及評級均沒有調整。

5.高盛:維持中金公司(03908)“中性”評級 目標價升至23.78港元

高盛發佈研究報告,維持中金公司(03908)“中性”評級,目標價上調11%至23.78港元。

報告中稱,公司第三季度收入增長15%,淨收入增長33%。強勁的盈利主要受經紀業務(增長18%)、資產管理業務(增長82%)和非費用收入(增長13%)推動,同時受投資銀行業務拖累(增長5%)。

該行考慮第三季度及以後的增長勢頭,將2021-25年收入預測上調9%-11%,淨利潤預測調高7%-11%;其中經紀傭金費上調17%至13%,以考慮市場成交量的增長中。投資銀行收入下調9%至5%,基於離岸IPO管道降溫。資產管理收入上調2%至8%,以考慮公司增加市場份額快於預期。同時將投資收益率上調30個基點至10個基點,導致自營交易收入上調5%。

6.瑞信:予中國太保(02601)“跑贏大市”評級 目標價微降至34港元

瑞信發佈研究報告,予中國太保(02601)“跑贏大市”評級,調低2021-22財年新業務價值預測,並下調估值基礎以反映短期增長預計受壓,目標價由36港元微降至34港元。

報告中稱,公司首三季淨利潤226.86億元人民幣,同比增長15.5%,與該行預期一致,意味着第三季同比大致持平,但仍優於大多數同行,可能是由於與同行相比,額外的準備金費用較少。該行預計實施《償二代》後,太保的股息政策將基本保持不變,而房產相關危機對其影響亦不大。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)