10月29日晚间,平安发布公吿,耗资人民币约3亿元,以每股人民币49.26-50.23元回购600.5万股A股。据统计,今年已累计回购6288.33万股,累计耗资约31.67亿元。此前,10月27日,中国平安发布了2021年前三季度业绩报吿,从各个渠道的声音来看市场对这份报吿存在一定分歧。

01

“横看成岭侧成峰”

一方面,平安的归母营运利润达到1187.37亿元(人民币,单位下同),同比增长9.2%,年化营运ROE20.3%,延续了以往稳健增长的态势。

考虑第四季度是保险行业传统旺季,加上“开门红”在11月启动,2021年平安的全年营运利润大概率将再创历史新高。参照这一与分红挂钩的关键数据,不少投资人已经在期待平安第10年的现金分红水平提升。

另一方面,公司前三季度营收、净利以及寿险及健康险新业务价值数据同步下滑。具体来看,前三季度营收9046.29亿元,同比下滑1.4%,归母净利润816.38亿元,同比下滑20.8%,寿险及健康险新业务价值352.37亿元,同比下滑17.8%。难免有人因此对平安的短期态度不自信。

但与同业对比来看,平安此次的业绩相对较好。从已经公布三季报的几家险企业绩来看,归母净利润均在下滑,其中,中国平安第三季度归母净利润下滑31.22%,小于人寿(54.5%)、人保(36.57%)、新华(51.23%)等几家险企的下滑幅度,也初步体现了平安的改革效果。

更重要的是,投资人看中的始终是未来,面对一份看起来不那么让人自信成绩单,分析数据背后的深层次原因,判断是否具备持续性后再下结论,必然是更理性的选择。

从财报上看,侵蚀利润大头的是短期投资波动186.36亿元,然后是折现率变动影响99.4亿元,其他的一次性项目先按下不提,单这两项减值就影响平安归母净利润接近300亿。

投资这块华夏幸福事件也是老生常谈了,减值占了148亿元,如果剔除华夏幸福减值的影响,平安前三季度营运利润和净利润将分别增长14.9%和-0.6%。事实上随着华夏幸福债务重组方案的出台和后续逐步落地,以及平安Q3没有再对华夏幸福增提减值的事实分析,华夏幸福事件对市场情绪和公司财务层面的负面影响可以吿一段落。

即使扩大到整个地产板块,平安投资的其他地产企业包括碧桂园、中国金茂、旭辉,也没有触碰“三条红线”的红档或橙档,整体风险可控。市场关注较多的恒大、蓝光、泛海等标的上,平安保险资金都是零敞口。

折现率变动更多的是受外部环境影响,三季度10年期国债利率最低下探到2.8%,影响了公司的利润表现,第四季度美联储已经发出启动Taper(缩减资产购买规模)信号,按照以往经验,此举或将带动全球债券市场利率上升,国内已经有所反应,十年期国债利率已回升至3%,并有望持续向上突破,有望改善相应板块的财务表现。

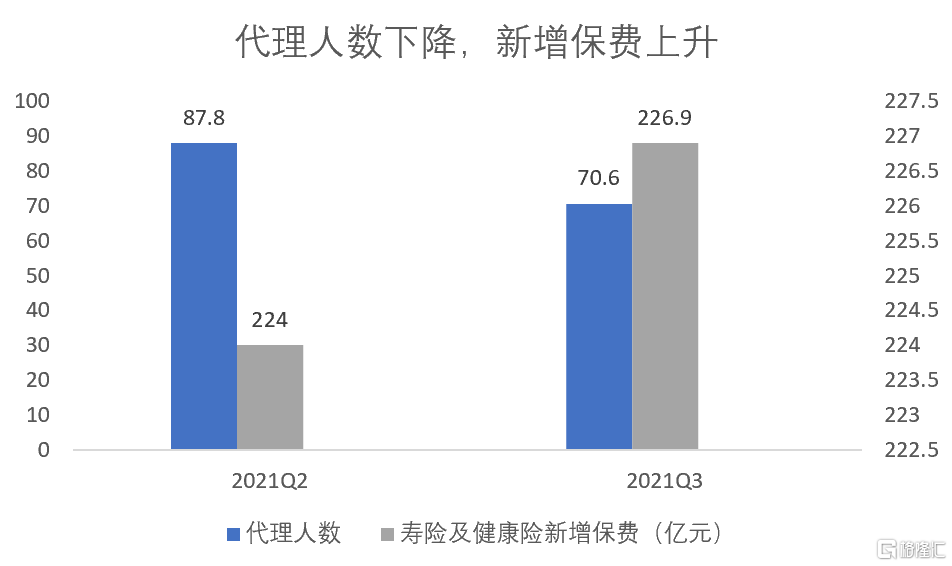

再来谈谈与平安寿改休戚与共的新业务情况。新业务价值下滑的根源在于代理人清虚带来的整个NBV下滑。到第三季度,平安的代理人规模下降到了70.6万人,可以理解为外部筛选和内部培养优质代理人的速度,低于内部“去劣”的速度,公司管理层也在业绩会上坦承“行业增员困难”,招商证券预计到年底平安代理人规模还将继续下降到60万左右。

但稍微对比之前公布的保费收入数据,就会发现第三季度平安在总代理人数减少17.2万的情况下,新业务保费仍增长了2.9亿元,足以证明人均效能的有效提升,持续验证了代理人渠道改革方向的正确性。

(数据来源:公司公吿 格隆汇整理)

纵览前三季度数据,可以明显看出平安仍处于改革的阵痛期,在外部环境和内部改革综合影响下业绩继续承压,但影响利润的负面因素具备改善驱动,整体符合此前公司高管作出的改革长效化预期,也符合保险业渠道改革的历史周期。

02

新的业务格局成型

如果把预期调整为“率先实现改革成果”,平安的财报其实透露出了清晰的业务趋势。

寿险改革无疑仍旧是目前平安的重要看点。尽管代理人总数下降,但人数下滑幅度高于新单下滑幅度,保留的队伍的人均保费、件数、FYC都有提升。同时,公司重点培育的钻石人力保持稳定,参照2021H1的指引,钻石队伍人均首年保费是整体队伍的5倍以上,收入约为社会职工平均工资水平的4-5倍。现有团队的整体产能保持在较高水平,代理人员结构调整带来的积极变化已经显现,后面就是用时间换空间。

作为核心业务的寿险目前正在转型改革而相对承压,但产险、银行、资管等业务等其他业务条线保持了稳健经营,体现出平安综合金融集团的协同效应。

其中,产险综合成本率同比优化1.8%,达到97.3%。银行实现营业收入1,271.90亿元,同比增长9.1%,净利润同比增长30.1%,达到291.35亿元。截至2021年9月末,不良贷款率1.05%,较年初下降0.13个百分点,拨备覆盖率268.35%,较年初上升66.95个百分点。

此外,持有多家子公司合同的个人客户数达到8,774万,在整体客户中的占比提升至39.0%,同比上升1个百分点,客户的交叉渗透程度进一步提升,综合金融的抗压能力将在后续寿险改革进程中有望继续发挥作用,对冲短期转型带来的业绩下滑压力。

更值得一提的是,医疗健康方面的持续深化不仅在反哺平安的保险业务,更在抬高公司的长期天花板。平安早已不仅仅是一家保险公司,更是一家“保险+医疗健康”的综合机构。

这样的路径其实与美国联合健康比较类似,以健康管理业务强化被保人的身体素质,降低保险业务风险,从而使得保险业务得以壮大,进而可以投入更多资源优化健康管理,从而使两项业务实现正向循环。这也是联合健康能够在几年之内迅速蹿升到世家500强第8位的重要原因。而平安相对而言可以做的更多。

当前,我国人口老龄化问题日益严重,由此延伸出的医疗支出、护理支出、养老费用等都是摆在国家和社会面前的难题。而预防恰恰是最经济有效的策略,由此衍生的健康管理需求市场规模至少以万亿计。而从经济动机角度出发,保险恰恰又是最有动力提高人民健康程度的环节,对于降低自身保费成本效果突出,对于我国险企来说,这无疑是一个绝佳的发展机遇。此外,平安还在不断扩张自身在医疗领域的影响力,在当前政策面上鼓励保险公司打通医疗、医院、医保等各环节的背景下,“保险+医疗”也成为了险企发力的一个重要方向。显然,平安选择了全都要。

要做到这样的复合模式,需要大量产业、资金、技术、政策等多方面的综合实力,平安作为业内龙头,无疑有这样的实力和底气。目前,平安正在组建自己的医院、培养自有的医疗健康团队,以平安健康为核心打造起医疗健康生态圈。截至第三季度平安超2.25亿个人客户中,63%左右的客户同时使用了医疗健康生态圈的服务,客均合同数3.2个,客均AUM近4.0万元,分别为不使用医疗健康生态圈服务个人客户的1.6 倍、2.9倍。而经过健康风险管理,保险公司收上来的这类保费往往风险更低。

可以说,平安医疗健康对保险业务的带动作用才刚刚释放。

03

不过是又一个“轮回”

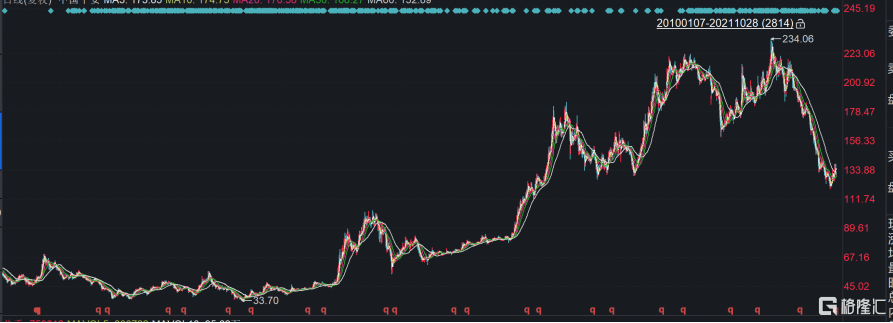

从行业视角来看,改革引发的回调已有相当时间,未来还需要多久?以史为镜,可以知兴替。通过对历史走势的覆盘,对比不同时期的涨跌逻辑,可以结合当前市场情况作一个参考。而平安作为行业龙头,在指数中权重较大,股价(向后复权)走势自然与指数共振性较高。

(保险指数近十年走势;资料来源:ifind)

(中国平安近十年走势;资料来源:ifind)

覆盘近十年的保险板块指数,可以看到大概几轮较大的下跌行情。2010年开始,由于银保渠道规范化要求以及代理人增速下滑,保费收入整体增速乏力,板块开启了接近4年的弱势行情。2015年由于牛市行情终止,以及随之而来的低利率环境,保险板块再次进入下行周期。2018年,监管压力加大,负债端代理人扩张失速、新单保费收入承压,资产端则随着资管新规的落地而承压,行情开始走弱。2019年下半年,行业整体代理人增长失速、新单增速减弱等难题突出,尤其在疫情发生,这些问题愈发凸显。2021年随着保费收入的下滑,保险板块开始了加速探底。

深层次来看,历史上引发板块下跌的因素包括保费下滑、权益市场弱势行情以及利率下行等。而从当前市场情况来看,权益市场今年处于震荡行情,结构化明显但绝非“熊市”。利率方面,伴随着前期全球的流动性泛滥,通胀预期的升温,存在利率走高的基础。因此,保费下滑仍然是当前板块弱势的核心原因。

再从市场历史表现看,在板块景气度走弱时,股价会快于基本面加速探底,经过一段时间筑底后,再走出修复乃至反转行情。本次保险指数加速探底,最大跌幅已经超过43%,时间跨度更是已达到11个月,与历史上几次指数大跌的最大跌幅和时间跨度均相近,可以看出,板块目前正处于筑底阶段。

每当改革完成之后,板块往往又会迎来新高。而最早开始深化改革的险企,无疑会是最早吃到下一波红利的,也更有可能引领板块的下一次上涨。

从2018年酝酿,到2019年底启动,再到现在大刀阔斧地实施变革,可以看到平安作为一个业内巨头的敏锐与谨慎,对行业的内在变化高度敏锐,对改革的步骤通盘考虑,不仅局限于自身的寿险业务,更是看到了“养老”、“健康”等多层次需求所蕴藏的增长空间,结合自身的综合金融集团优势,为迈入下一个增长周期充分蓄能。

结语

此次平安的Q3业绩整体处于机构预期之内,更多还是需要期待后续寿险改革进程。招商证券表示,公司各板块业绩与行业趋势一致,寿险承压,财险、银行稳健向好,资管和科技高增,凸显出了公司的综合金融优势,并维持了“强烈买入”评级。国盛证券观点认为,三季报整体符合预期,投资端压制因素得到缓解,寿险改革进度不断深化有望逐步走出困境,并给出了“买入”评级。

从估值角度来看,根据招商、国盛等多家券商测算,以当前平安股价计,公司21年底的P/EV降落在0.6-0.65倍,处于历史低位,距离1倍P/EV的估值中枢仍有约60%的上升空间。

低估值是当前市场情绪对于平安改革的短期不确定性的集中体现,但从长期主义视角来看,对于改革短期的业绩波动不必过分在意,更重要的是公司是否在为长期价值作出努力,从保险到综合金融,再到医疗健康生态圈,平安始终在增强自身实力为未来下注。

从近日平安高端健康管理中心的开幕,可以进一步观察到平安为未来所作出的努力。除了健康管理服务外,平安高端健康管理中心的医疗属性也极为突出,可以为患者针对性地提供医生以及专科治疗,从预防、诊前、诊中、诊后进行了全方位覆盖,并与平安的寿险产品深度结合,为保险客户提供更看得见、摸得着的“有温度”的产品和服务。

可以预见的是,随着深圳、背景的这两个平安高端健康管理中心后续不断发展总结经验成为标杆项目,后续有望复制到更多的一二线城市,扩大平安的覆盖范围。而且,这次的健康管理中心虽然以“高端”医疗切入,但未来随着在高端医疗上的经验、技术、案例积累愈来愈多,平安也会慢慢向大众拓展医疗服务,让自身的“保险+医疗+健康管理”覆盖更多人群,进一步拓展增长空间。

随着医疗生态圈的不断扩大,平安已经覆盖了1500家以上的三甲医院,有超过3万名主任医生提供服务,未来可以预见到更多的线下资源将会被收入平安的生态圈。

在健康中国的战略指引下,平安一手保险一手医疗健康,从全方位视角为人民健康事业给出了自己的市场化解决方案,这无疑是一件“难而正确”的事情,平安虽然已经在此做了颇多布局,但距离最终成熟形态还需要时间,也需要我们给予平安更多的耐心。