10月29日晚間,平安發佈公吿,耗資人民幣約3億元,以每股人民幣49.26-50.23元回購600.5萬股A股。據統計,今年已累計回購6288.33萬股,累計耗資約31.67億元。此前,10月27日,中國平安發佈了2021年前三季度業績報吿,從各個渠道的聲音來看市場對這份報吿存在一定分歧。

01

“橫看成嶺側成峯”

一方面,平安的歸母營運利潤達到1187.37億元(人民幣,單位下同),同比增長9.2%,年化營運ROE20.3%,延續了以往穩健增長的態勢。

考慮第四季度是保險行業傳統旺季,加上“開門紅”在11月啟動,2021年平安的全年營運利潤大概率將再創歷史新高。參照這一與分紅掛鈎的關鍵數據,不少投資人已經在期待平安第10年的現金分紅水平提升。

另一方面,公司前三季度營收、淨利以及壽險及健康險新業務價值數據同步下滑。具體來看,前三季度營收9046.29億元,同比下滑1.4%,歸母淨利潤816.38億元,同比下滑20.8%,壽險及健康險新業務價值352.37億元,同比下滑17.8%。難免有人因此對平安的短期態度不自信。

但與同業對比來看,平安此次的業績相對較好。從已經公佈三季報的幾家險企業績來看,歸母淨利潤均在下滑,其中,中國平安第三季度歸母淨利潤下滑31.22%,小於人壽(54.5%)、人保(36.57%)、新華(51.23%)等幾家險企的下滑幅度,也初步體現了平安的改革效果。

更重要的是,投資人看中的始終是未來,面對一份看起來不那麼讓人自信成績單,分析數據背後的深層次原因,判斷是否具備持續性後再下結論,必然是更理性的選擇。

從財報上看,侵蝕利潤大頭的是短期投資波動186.36億元,然後是折現率變動影響99.4億元,其他的一次性項目先按下不提,單這兩項減值就影響平安歸母淨利潤接近300億。

投資這塊華夏幸福事件也是老生常談了,減值佔了148億元,如果剔除華夏幸福減值的影響,平安前三季度營運利潤和淨利潤將分別增長14.9%和-0.6%。事實上隨着華夏幸福債務重組方案的出台和後續逐步落地,以及平安Q3沒有再對華夏幸福增提減值的事實分析,華夏幸福事件對市場情緒和公司財務層面的負面影響可以吿一段落。

即使擴大到整個地產板塊,平安投資的其他地產企業包括碧桂園、中國金茂、旭輝,也沒有觸碰“三條紅線”的紅檔或橙檔,整體風險可控。市場關注較多的恆大、藍光、泛海等標的上,平安保險資金都是零敞口。

折現率變動更多的是受外部環境影響,三季度10年期國債利率最低下探到2.8%,影響了公司的利潤表現,第四季度美聯儲已經發出啟動Taper(縮減資產購買規模)信號,按照以往經驗,此舉或將帶動全球債券市場利率上升,國內已經有所反應,十年期國債利率已回升至3%,並有望持續向上突破,有望改善相應板塊的財務表現。

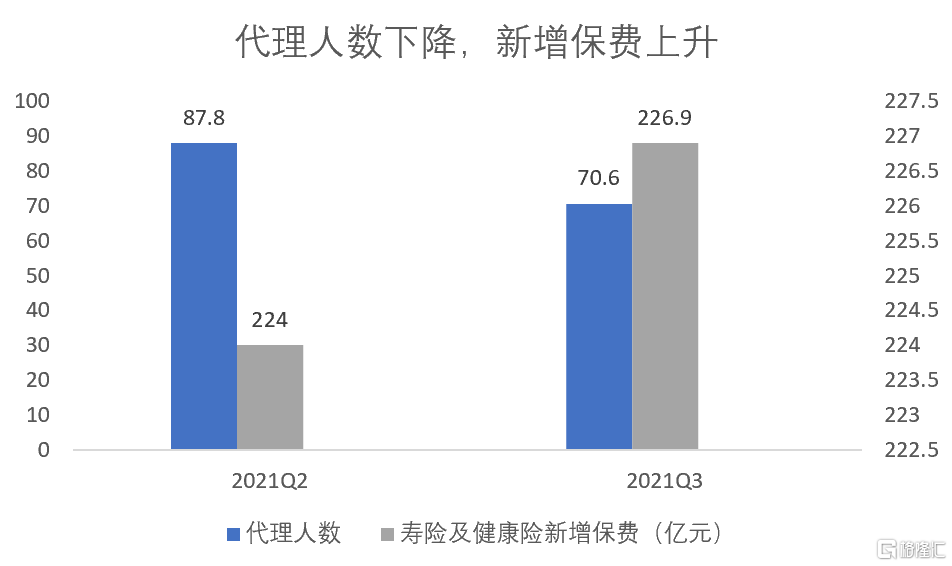

再來談談與平安壽改休慼與共的新業務情況。新業務價值下滑的根源在於代理人清虛帶來的整個NBV下滑。到第三季度,平安的代理人規模下降到了70.6萬人,可以理解為外部篩選和內部培養優質代理人的速度,低於內部“去劣”的速度,公司管理層也在業績會上坦承“行業增員困難”,招商證券預計到年底平安代理人規模還將繼續下降到60萬左右。

但稍微對比之前公佈的保費收入數據,就會發現第三季度平安在總代理人數減少17.2萬的情況下,新業務保費仍增長了2.9億元,足以證明人均效能的有效提升,持續驗證了代理人渠道改革方向的正確性。

(數據來源:公司公吿 格隆彙整理)

縱覽前三季度數據,可以明顯看出平安仍處於改革的陣痛期,在外部環境和內部改革綜合影響下業績繼續承壓,但影響利潤的負面因素具備改善驅動,整體符合此前公司高管作出的改革長效化預期,也符合保險業渠道改革的歷史週期。

02

新的業務格局成型

如果把預期調整為“率先實現改革成果”,平安的財報其實透露出了清晰的業務趨勢。

壽險改革無疑仍舊是目前平安的重要看點。儘管代理人總數下降,但人數下滑幅度高於新單下滑幅度,保留的隊伍的人均保費、件數、FYC都有提升。同時,公司重點培育的鑽石人力保持穩定,參照2021H1的指引,鑽石隊伍人均首年保費是整體隊伍的5倍以上,收入約為社會職工平均工資水平的4-5倍。現有團隊的整體產能保持在較高水平,代理人員結構調整帶來的積極變化已經顯現,後面就是用時間換空間。

作為核心業務的壽險目前正在轉型改革而相對承壓,但產險、銀行、資管等業務等其他業務條線保持了穩健經營,體現出平安綜合金融集團的協同效應。

其中,產險綜合成本率同比優化1.8%,達到97.3%。銀行實現營業收入1,271.90億元,同比增長9.1%,淨利潤同比增長30.1%,達到291.35億元。截至2021年9月末,不良貸款率1.05%,較年初下降0.13個百分點,撥備覆蓋率268.35%,較年初上升66.95個百分點。

此外,持有多家子公司合同的個人客户數達到8,774萬,在整體客户中的佔比提升至39.0%,同比上升1個百分點,客户的交叉滲透程度進一步提升,綜合金融的抗壓能力將在後續壽險改革進程中有望繼續發揮作用,對沖短期轉型帶來的業績下滑壓力。

更值得一提的是,醫療健康方面的持續深化不僅在反哺平安的保險業務,更在抬高公司的長期天花板。平安早已不僅僅是一家保險公司,更是一家“保險+醫療健康”的綜合機構。

這樣的路徑其實與美國聯合健康比較類似,以健康管理業務強化被保人的身體素質,降低保險業務風險,從而使得保險業務得以壯大,進而可以投入更多資源優化健康管理,從而使兩項業務實現正向循環。這也是聯合健康能夠在幾年之內迅速躥升到世家500強第8位的重要原因。而平安相對而言可以做的更多。

當前,我國人口老齡化問題日益嚴重,由此延伸出的醫療支出、護理支出、養老費用等都是擺在國家和社會面前的難題。而預防恰恰是最經濟有效的策略,由此衍生的健康管理需求市場規模至少以萬億計。而從經濟動機角度出發,保險恰恰又是最有動力提高人民健康程度的環節,對於降低自身保費成本效果突出,對於我國險企來説,這無疑是一個絕佳的發展機遇。此外,平安還在不斷擴張自身在醫療領域的影響力,在當前政策面上鼓勵保險公司打通醫療、醫院、醫保等各環節的背景下,“保險+醫療”也成為了險企發力的一個重要方向。顯然,平安選擇了全都要。

要做到這樣的複合模式,需要大量產業、資金、技術、政策等多方面的綜合實力,平安作為業內龍頭,無疑有這樣的實力和底氣。目前,平安正在組建自己的醫院、培養自有的醫療健康團隊,以平安健康為核心打造起醫療健康生態圈。截至第三季度平安超2.25億個人客户中,63%左右的客户同時使用了醫療健康生態圈的服務,客均合同數3.2個,客均AUM近4.0萬元,分別為不使用醫療健康生態圈服務個人客户的1.6 倍、2.9倍。而經過健康風險管理,保險公司收上來的這類保費往往風險更低。

可以説,平安醫療健康對保險業務的帶動作用才剛剛釋放。

03

不過是又一個“輪迴”

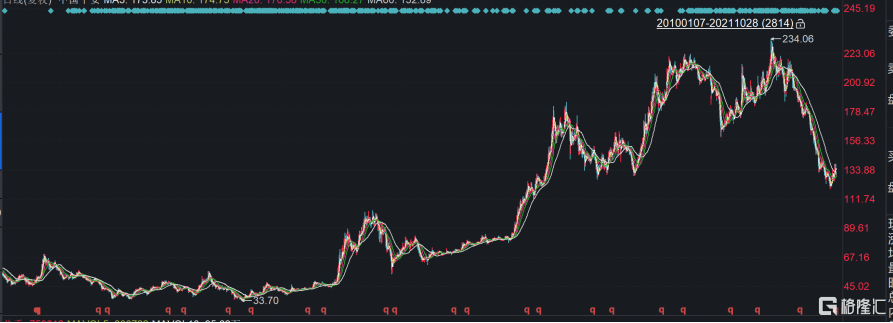

從行業視角來看,改革引發的回調已有相當時間,未來還需要多久?以史為鏡,可以知興替。通過對歷史走勢的覆盤,對比不同時期的漲跌邏輯,可以結合當前市場情況作一個參考。而平安作為行業龍頭,在指數中權重較大,股價(向後復權)走勢自然與指數共振性較高。

(保險指數近十年走勢;資料來源:ifind)

(中國平安近十年走勢;資料來源:ifind)

覆盤近十年的保險板塊指數,可以看到大概幾輪較大的下跌行情。2010年開始,由於銀保渠道規範化要求以及代理人增速下滑,保費收入整體增速乏力,板塊開啟了接近4年的弱勢行情。2015年由於牛市行情終止,以及隨之而來的低利率環境,保險板塊再次進入下行週期。2018年,監管壓力加大,負債端代理人擴張失速、新單保費收入承壓,資產端則隨着資管新規的落地而承壓,行情開始走弱。2019年下半年,行業整體代理人增長失速、新單增速減弱等難題突出,尤其在疫情發生,這些問題愈發凸顯。2021年隨着保費收入的下滑,保險板塊開始了加速探底。

深層次來看,歷史上引發板塊下跌的因素包括保費下滑、權益市場弱勢行情以及利率下行等。而從當前市場情況來看,權益市場今年處於震盪行情,結構化明顯但絕非“熊市”。利率方面,伴隨着前期全球的流動性氾濫,通脹預期的升温,存在利率走高的基礎。因此,保費下滑仍然是當前板塊弱勢的核心原因。

再從市場歷史表現看,在板塊景氣度走弱時,股價會快於基本面加速探底,經過一段時間築底後,再走出修復乃至反轉行情。本次保險指數加速探底,最大跌幅已經超過43%,時間跨度更是已達到11個月,與歷史上幾次指數大跌的最大跌幅和時間跨度均相近,可以看出,板塊目前正處於築底階段。

每當改革完成之後,板塊往往又會迎來新高。而最早開始深化改革的險企,無疑會是最早吃到下一波紅利的,也更有可能引領板塊的下一次上漲。

從2018年醖釀,到2019年底啟動,再到現在大刀闊斧地實施變革,可以看到平安作為一個業內巨頭的敏鋭與謹慎,對行業的內在變化高度敏鋭,對改革的步驟通盤考慮,不僅侷限於自身的壽險業務,更是看到了“養老”、“健康”等多層次需求所藴藏的增長空間,結合自身的綜合金融集團優勢,為邁入下一個增長週期充分蓄能。

結語

此次平安的Q3業績整體處於機構預期之內,更多還是需要期待後續壽險改革進程。招商證券表示,公司各板塊業績與行業趨勢一致,壽險承壓,財險、銀行穩健向好,資管和科技高增,凸顯出了公司的綜合金融優勢,並維持了“強烈買入”評級。國盛證券觀點認為,三季報整體符合預期,投資端壓制因素得到緩解,壽險改革進度不斷深化有望逐步走出困境,並給出了“買入”評級。

從估值角度來看,根據招商、國盛等多家券商測算,以當前平安股價計,公司21年底的P/EV降落在0.6-0.65倍,處於歷史低位,距離1倍P/EV的估值中樞仍有約60%的上升空間。

低估值是當前市場情緒對於平安改革的短期不確定性的集中體現,但從長期主義視角來看,對於改革短期的業績波動不必過分在意,更重要的是公司是否在為長期價值作出努力,從保險到綜合金融,再到醫療健康生態圈,平安始終在增強自身實力為未來下注。

從近日平安高端健康管理中心的開幕,可以進一步觀察到平安為未來所作出的努力。除了健康管理服務外,平安高端健康管理中心的醫療屬性也極為突出,可以為患者針對性地提供醫生以及專科治療,從預防、診前、診中、診後進行了全方位覆蓋,並與平安的壽險產品深度結合,為保險客户提供更看得見、摸得着的“有温度”的產品和服務。

可以預見的是,隨着深圳、背景的這兩個平安高端健康管理中心後續不斷髮展總結經驗成為標杆項目,後續有望複製到更多的一二線城市,擴大平安的覆蓋範圍。而且,這次的健康管理中心雖然以“高端”醫療切入,但未來隨着在高端醫療上的經驗、技術、案例積累愈來愈多,平安也會慢慢向大眾拓展醫療服務,讓自身的“保險+醫療+健康管理”覆蓋更多人羣,進一步拓展增長空間。

隨着醫療生態圈的不斷擴大,平安已經覆蓋了1500家以上的三甲醫院,有超過3萬名主任醫生提供服務,未來可以預見到更多的線下資源將會被收入平安的生態圈。

在健康中國的戰略指引下,平安一手保險一手醫療健康,從全方位視角為人民健康事業給出了自己的市場化解決方案,這無疑是一件“難而正確”的事情,平安雖然已經在此做了頗多佈局,但距離最終成熟形態還需要時間,也需要我們給予平安更多的耐心。

More Content