作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天市場還是不錯,市場主線也看是慢慢清晰。

一、新能源

寧德時代盤中破新高600,開始有券商蓋章寧德明年出貨量上調到350Gwh這件事,基本和昨天算的差不多,寧德的內容已經連寫好幾天了,可以回去翻一翻。對於大多數投資者,定投寧德基本可以保證不錯過新能源的產業浪潮,當然,能定投特斯拉可能更好。

那麼在寧德的帶動下,整體產業鏈表現都不錯。目前市場開始進行一個估值時間點的切換的過程,就是用22年的利潤去算估值,那麼整體就要看22年的一些基本面情況,涉及到下面產業鏈,也更關注各個環節的供需及格局情況。

有機構也整理了一些電池產業鏈的重點。

1)電池漲價:此前上中游材料端漲價基本由動力電池承擔,9月開始,整車廠接受傳導,約5%;判斷動力電池毛利率的拐點發生在Q4或明年Q1。

2) 緊缺情況:

三元正極:不缺

鐵鋰正極:開始不缺;

前驅體磷酸鐵仍緊張

負極:負極不缺,石墨化受限電和能耗缺

隔膜:21年末開始邊際緊張

電解液:6F/VC年末會緩解一些,22H2或基本不缺

銅箔:緊缺預期有分歧,優質產能還是缺

3) 盈利能力

有望邊際上揚的環節:電池,隔膜 繼續保持穩定的環節:銅箔,負極(石墨化儲備豐富,璞泰來),電解液(主要是天賜,雙F或逐步開始接棒6F週期)

有邊際下降風險的環節:正極,負極(石墨化自供率低的企業)

總結:

1)明年緊缺程度較大:隔膜,石墨化,銅箔

2)從基本面(邊際盈利能力)判斷,電池&隔膜>負極=銅箔》電解液>正極;內部有分化

3)電池居於左側位置

二、醫藥

今天申萬醫療行業上漲1.41%,漲幅僅次於農業板塊和食品飲料。幾大細分板塊均上漲,CXO依然是今天的熱點。

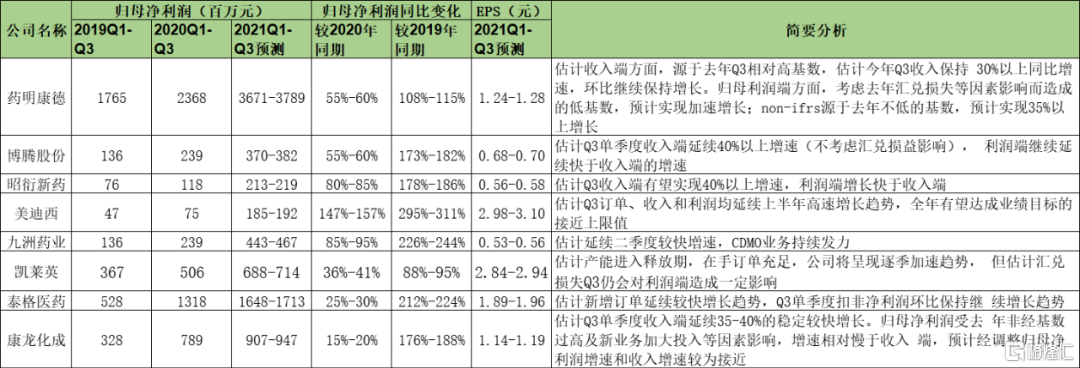

目前行情主要關注三季度業績,券商一致預測CXO板塊三季度依然會有較高的增長。在一級市場醫藥投資依舊火爆,企業人員招聘和CAPEX持續增加的背景下,CXO依舊會維持相當高的景氣度,其中藥明康德、藥石科技、凱萊英、泰格醫藥、康龍化成等標的依舊值得投資人密切關注。

圖 部分CXO企業前三季度業績預測

邁瑞醫療和恆瑞醫藥今天同時發佈了三季報。

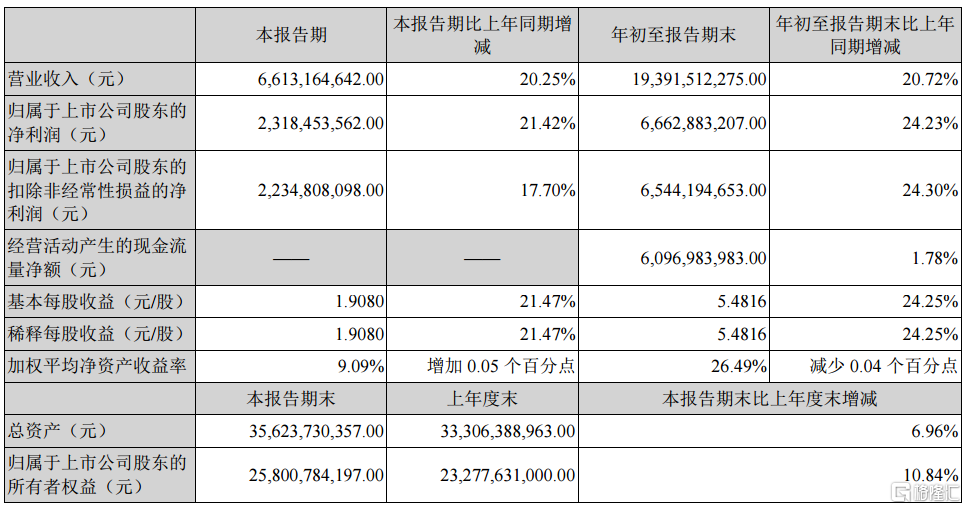

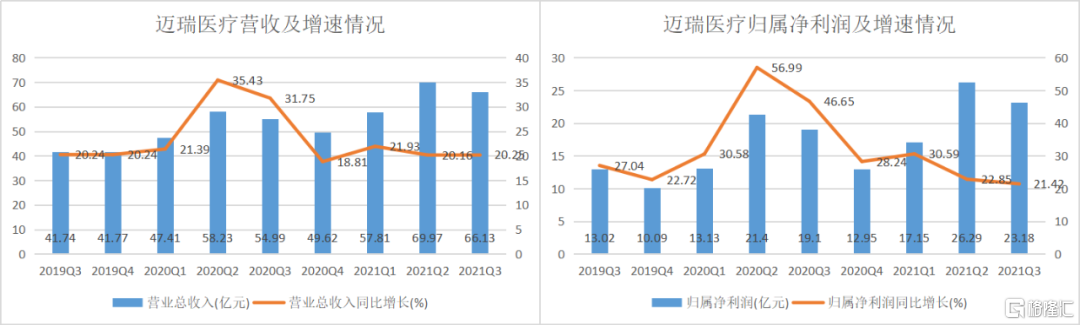

邁瑞醫療2021年前三季度實現營業收入193.92元,同比增長20.72%;實現歸屬於上市公司股東的淨利潤66.63億元,同比增長24.23%。其中第三季度實現營業收入為66.13億元,同比增長20.25%;歸母淨利潤23.18億元,同比增長21.42%。公司繼續保證高研發投入,2021年前三季度研發投入17.9億元,同比增長約為19%,產品不斷豐富,持續創新迭代,尤其在高端領域不斷實現突破。

邁瑞這個業績表現還比較平穩,也符合市場預期。

產線維度,國內和部分國際地區醫院診療活動和常規採購的逐步恢復,使得超聲、血球、生化、發光等常規診斷採購需求持續恢復,拉動醫學影像和體外診斷兩大業務領域在報吿期內實現了高速增長。得益於國內醫療新基建的逐步開展,以及AED和微創外科等新興業務的高速發力,使得生命信息與支持業務在報吿期內延續了良好的增長態勢。

利潤增速快於收入,主要由於國內和國際的散發性疫情原因,今年很多線下推廣活動未全面開展,但是得益於公司從去年抗疫以來建立起的品牌效應和影響力擴大,同樣的投入銷售效率更高,疊加運費當中海運比例同比回升導致運費結構優化,使得銷售費用率有所改善;同時,高效的經營和研發管理,使得管理和研發等相關費用率維持穩定水平,因此整體淨利率有所優化。

邁瑞醫療業績情況

邁瑞醫療銷售費用率

恆瑞醫藥因PD1受醫保談判降價和仿製藥集採影響,業績出現小幅下滑,公司2021年三季度實現營業收入為69.01億元,同比下降14.84%;實現歸母淨利潤15.4億元,同比下降3.57%;基本每股收益0.24元。前三季度實現淨利潤42.07億元,同比下降1.21%。

恆瑞醫藥發佈半年報以來,公司股價經歷了比較大的波動,公司管理層也與市場做了多次交流,市場對公司業績的築底過程也早已有了預期,因此這個業績並不意外。

恆瑞董事長孫總在8月的調研中表示,仿製藥大產品該採的都採了,剩下的沒有多少。創新藥方面明年後年出來的東西是最多的,腫瘤和非腫瘤都是豐收的時點,出來以後要參加國家醫保談判,然後放量,因此經過1-2年時間的調整就能恢復出來。

根據市場的預期,理論上2021年Q3恆瑞將迎來基本面的拐點(綜合考慮集採和談判影響),但是因為恆瑞裁員比較堅決,裁員帶來的報表正向影響,可能會讓公司在報表端提前出現拐點。

恆瑞醫藥業績情況

三、互聯網

今天互聯網板塊整體呈反彈態勢,B站領漲超12個點,快手超9個點,可能是關於流媒體有政策好轉,關於雲遊戲和元宇宙板塊上漲較多,市場有傳聞在最快十月底,正常11月恢復遊戲版號。屆時遊戲板塊有望迎來估值修復。

其實互聯網看看幾個龍頭的走勢基本可以有個清晰的判斷了,阿里在跌倒15倍PE之後,強勢反彈到了20倍估值,15比現在所謂的煤電廠都低,另外比如美團在罰完款之後也是一路小跑,騰訊也開始走橫了較長時間。雖然現在還時不時有利空,但是可以看到整體的情緒已經釋放的比較充分,連7月憑一己之力拖下水整個板塊的教育股也慢慢有了起色。這個板塊是很明顯在底部的,而且業績不會倒退,互聯網作為現代服務業的重要支柱,解決了多少就業問題,是需要值得充分肯定的,只是説內部的結構需要調整下。

四、消費

消費就是找還在底部的。關於白酒,個人目前可能便保守一點,首先白酒消費税這個事情每次都在提,市場對這塊的測算應該也是比較清楚的,一般對價格的影響在10-20%之間,更多是看成本轉嫁能力,這塊對高端白酒影響更小,這波白酒即使沒有這個事情,按茅台和老窖的反彈速度也到了該慢下來的位置。茅台22年PE是個核心參考指標,估值修復太快的情況下後續空間自然小,之前也一直強調修復速度上預期是要降低的,畢竟高白業績上不太可能快速增長。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。