本文来自:汽车公社,作者:罗超

故事兜兜转转,似乎又回到了原点……

“聚焦始终是哈弗的核心战略,SUV不做到全球第一,不考虑推出轿车产品。”四年前,长城的聚焦战略忽而走入了一段充满不确定的迷茫期,乏力的经营数据夹杂着“成也SUV,败也SUV”的批评声接踵而至,此时的魏建军不得不站上风口浪尖,再一次信誓旦旦地重申起长城聚焦SUV,超越吉普、路虎的战略目标。

可四年后,激变的市场环境映照出长城迫切转型的面容,魏建军的豪言壮语终究是敌不过时间的考验。“新品类”战略之下,从企业内核到产品价值,长城正在经历至关重要的体系重塑期,聚焦不再是笃定的主题,扩张的气息弥漫在长城的各个角落,那个曾被抛弃的轿车业务也再次回归到大众视野之中。

1

轿车按下暂停键

半年前的上海车展上,WEY品牌总经理李瑞峰便向市场传递出长城汽车将在今年重启轿车项目的口风,WEY身先士卒,成为承载长城轿车业务的价值载体。尽管原本计划在6月展示的轿车车型,至今仍未掀开面纱,可最近欧拉品牌营销总经理余飞调往WEY品牌任轿车品牌总经理的消息证明:阔别轿车市场7年之久,长城已经蓄势待发,正在加快轿车业务的落地工作。

十数年前,遥遥领先的尹同跃吿诉魏建军,“多生孩子打群架”,雷雨成也在耳旁吹风,“咱们自主品牌一款车顶多卖5万辆,算上不争气的,要想实现50万辆就要发展多个平台几十款车型。”可当时的魏建军一句也没听进去,甚至反其道而行之,毅然决然地放弃了轿车市场,聚焦SUV。

那些年来,长城轿车业务的兴衰可以分为三个阶段:从2008年精灵的蹒跚起步到2010年绚丽、酷熊等车型以失败吿终,是长城轿车业务的第一阶段; 从2010开始,长城重燃轿车梦,推出“腾翼”品牌到2012年C30、C50的相继出现使得长城轿车事业看到转机,这是第二阶段;2012年到2014年,长城轿车产品未能跟上市场节奏,严重阻碍了长城的发展进度,轿车业务被迫暂停,是第三阶段。

彼时,虽然SUV市场增速可观,但是轿车依然占据着主流地位,在外人看来,魏建军疯了,他的这一做法无异于为了一棵小树,放弃了整片森林。事实上,魏建军自己也纠结万分,“上一个产品并不是那么难,去掉一个产品才是非常复杂,非常难抉择的”更何况,这是一个他苦苦追寻20年,投入巨大,巅峰销量占比不逊于SUV的核心市场。

可一方面,2008年,金融危机的重创之下,美国三大汽车集团纷纷面临破产危局,触碰到魏建军的危机神经。前车之鉴,后事之师。长城在皮卡、SUV、轿车等多个板块的广泛布局,使得整个企业背上了沉重的资源压力与成本负担,集中优势资源争取局部竞争优势或许才能谋得出路。

不仅如此,精灵、酷熊等车型折戟沉沙,C30、C50游走在低端市场之中,市场销量与销售利润也逐年走低,不尽如人意。“C30利润一万多,每月销量2000-3000辆,H6利润3万以上,月销3万以上”孰轻孰重,一眼可知。

事实上,那些年,深受轿车利润困扰的远不止长城一家,从三菱到福特,轿车产品线的持续走弱,也将它们逼入了“弃卒保车”的残酷境遇之中,“在过去几年的时间里,轿车市场一直处于下降阶段,福特将会把精力集中在其他领域,从而创造出一系列新的产品来弥补轿车市场带来的损失。”轿车这片异常成熟的市场,在当时的长城看来的确不是一个好的战场,利弊权衡之下,魏建军放下心中执念,也成全了长城势不可挡的SUV战略。

另一方面,从2010年到2016年,中国SUV市场迎来黄金发展期,六年间国内SUV销量的复合年均增长率高达37.6%。魏建军与长城也敏锐地察觉到这趋势背后无与伦比的市场潜力。于是从H6开始,时代的洪流不断翻滚向前,使得哈弗品牌成为SUV市场红利的最大受益者之一。

2013年,长城的收入达到568亿元,一举增长32%,净利达82亿,增幅高达44%。那时的长城风光无限,坐拥行业最高毛利率,净利率和净资产回报率,从财务指标看,无论盈利能力、运营能力、还是财务能力,也都越居行业第一。

现在看来,当时长安、奇瑞和吉利等自主品牌在轿车领域的多年深耕让长城在轿车市场中步履维艰的同时,却也将其推向了另一条“通天大道”之上,等诸多品牌纷纷反应过来,陆续布局SUV产品线时,才猛然发觉,哈弗品牌早已将它们甩到身后,庞大的规模优势带来更低的单车成本,吉利、长安等品牌也尝到了当初长城布局轿车市场的苦涩。

2

轿车业务成了“救命稻草”

可当2017年之后,SUV市场刮起理性之风,骤然放缓的增速把市场无情地推入存量博弈的阶段当中,红海市场的残酷性就在于从来就没有真正意义上的携手共赢,市场这只“大手”无时无刻不在拨弄着命运的轮盘,SUV产品的大面积布局注定会在分化的大势里爆发血战,即便是长城也难以幸免于难。

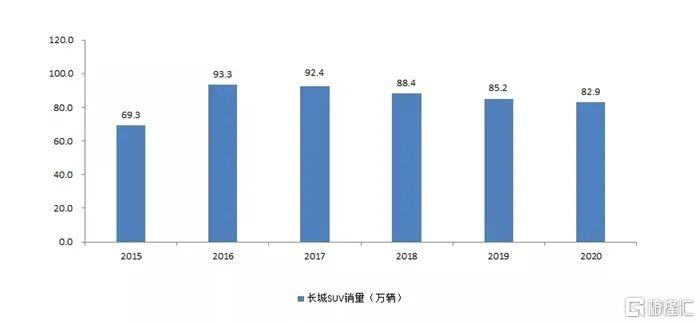

自主品牌的奋勇追赶,合资品牌的价格下探,不断逼近、侵扰着长城赖以生存的SUV市场。在经历过2016年的巅峰之后,长城的SUV产品销量走入下行的通道之中,哈弗H6的地位不再坚不可摧,连带着整个长城的利润进入停滞的泥沼中。

从净利润看,长城汽车在2016年达到105.5亿元的峰值后,连续4年徘徊在50亿元上下。2020年归母净利润为53.6亿元,相比2016年已经腰斩。也就是说,在SUV红利期,长城集中资源抢夺SUV市场,确实取得了令同行羡慕的利润,可当红利消退,失衡的发展模式也逐渐使长城显得吃力。

如今,传统的核心竞争能力被新时代所展现的“创造性毁灭”能力所替代。“中国汽车品牌,要想实现真正意义上的超越,只有在这三至五年的时间里,快速放大优势,才有可能在新能源和智能化这个新赛道上领跑。” 新形势下,长城聚焦式的战略打法转变成扩张式的战略布局。

可惜的是,那些在长城眼花缭乱的产品攻势中诞生的新车所带来的新车效应也相当有限,在F系列逐渐让位之后,初恋、赤兔市场反应平平,大狗另辟蹊径之后也难以再次精进……“新品类”战略也分散了核心产品的资源支撑,第三代哈弗H6以及摩卡等产品便在长城的新品狂欢中失去了应有的体系支撑,因此一直未能实现产品效益与市场口碑的裂变。

从某种程度上而言,曾经的哈弗M6销量越好越是体现出哈弗新产品的市场窘境,当长城试图在SUV市场中通过“饱和式”的产品矩阵重新切分细分市场之际,却尴尬地发现,看似猛烈的进攻难掩与长安之间越拉越大的距离。

2025是个敏感的数字,400万辆,6000亿营收,1000亿研发投入,每一个震撼人心的数字都潜藏着难以估量的挑战性,从产品研发到营销服务,长城汽车必须全力冲刺,在SUV板块显露出“内卷”之姿时,轿车业务也自然而然成为了“救命稻草”。

3

轿车的“明殇”

单一的产品发展路线可以支撑长城做大,但绝对会阻碍长城做强,发展轿车业务是一个及时有效的必然选择。在恢弘的2025战略面前,轿车的重要性不可取代,选择在魏牌落地也是看重了魏牌在自主高端品牌中的战略地位。只是,轿车板块的希望之下,恐怕也潜藏着一些众所周知的“明殇”。

埃米尼亚在《能力陷阱》中说,一个企业限制它发展的往往是它的优势能力,当被优势能力绑架无法对市场的变化做出及时有效地回应,就会面对相当被动的局面,陷入能力陷阱当中。

坐落于长城办公楼下的“前车之鉴”石碑上,记录着长城在精灵与酷熊两辆轿车之上的无奈与唏嘘。如今,WEY品牌的轿车产品将踏足C30、C50不曾踏足的15-30万的市场领域之中,此前种种的低端形象势必会成为困扰WEY轿车业务向上攀爬的桎梏。

不仅如此,多年轿车业务的停摆已经使得长城对轿车产品的打法相当陌生,以SUV为主体的产品结构早已深入人心。一方面,让市场跨越SUV时代的刻板印象接纳全新的轿车产品不是一件轻而易举的事情,另一方面,长城内部从产品研发到产品定位再到服务体系等一系列价值环节如何完成高效重塑,也在考验着长城的体系能力。

更何况,轿车作为基础车型,是各大车企整个价值体系竞争的核心地带,时间壁垒不是能够被轻易打破的,这种价值领域的争斗与长城目前风风火火的新品类战略有着本质上不同,后者可以通过供应链体系、规模化生产、成本管控等优势不断试错,可前者没有捷径,只能一门心思潜心研发,且试错成本巨大。

如果说,此前火热的SUV市场可以看作是长城甚至是自主品牌第一次“弯道超车”的机会,那么现阶段自主品牌的整体崛起,让长城、吉利等头部自主品牌有了能够在轿车领域与强势合资车企直接扳手腕的能力与勇气。