本文來自:汽車公社,作者:羅超

故事兜兜轉轉,似乎又回到了原點……

“聚焦始終是哈弗的核心戰略,SUV不做到全球第一,不考慮推出轎車產品。”四年前,長城的聚焦戰略忽而走入了一段充滿不確定的迷茫期,乏力的經營數據夾雜着“成也SUV,敗也SUV”的批評聲接踵而至,此時的魏建軍不得不站上風口浪尖,再一次信誓旦旦地重申起長城聚焦SUV,超越吉普、路虎的戰略目標。

可四年後,激變的市場環境映照出長城迫切轉型的面容,魏建軍的豪言壯語終究是敵不過時間的考驗。“新品類”戰略之下,從企業內核到產品價值,長城正在經歷至關重要的體系重塑期,聚焦不再是篤定的主題,擴張的氣息瀰漫在長城的各個角落,那個曾被拋棄的轎車業務也再次迴歸到大眾視野之中。

1

轎車按下暫停鍵

半年前的上海車展上,WEY品牌總經理李瑞峯便向市場傳遞出長城汽車將在今年重啟轎車項目的口風,WEY身先士卒,成為承載長城轎車業務的價值載體。儘管原本計劃在6月展示的轎車車型,至今仍未掀開面紗,可最近歐拉品牌營銷總經理餘飛調往WEY品牌任轎車品牌總經理的消息證明:闊別轎車市場7年之久,長城已經蓄勢待發,正在加快轎車業務的落地工作。

十數年前,遙遙領先的尹同躍吿訴魏建軍,“多生孩子打羣架”,雷雨成也在耳旁吹風,“咱們自主品牌一款車頂多賣5萬輛,算上不爭氣的,要想實現50萬輛就要發展多個平台幾十款車型。”可當時的魏建軍一句也沒聽進去,甚至反其道而行之,毅然決然地放棄了轎車市場,聚焦SUV。

那些年來,長城轎車業務的興衰可以分為三個階段:從2008年精靈的蹣跚起步到2010年絢麗、酷熊等車型以失敗吿終,是長城轎車業務的第一階段; 從2010開始,長城重燃轎車夢,推出“騰翼”品牌到2012年C30、C50的相繼出現使得長城轎車事業看到轉機,這是第二階段;2012年到2014年,長城轎車產品未能跟上市場節奏,嚴重阻礙了長城的發展進度,轎車業務被迫暫停,是第三階段。

彼時,雖然SUV市場增速可觀,但是轎車依然佔據着主流地位,在外人看來,魏建軍瘋了,他的這一做法無異於為了一棵小樹,放棄了整片森林。事實上,魏建軍自己也糾結萬分,“上一個產品並不是那麼難,去掉一個產品才是非常複雜,非常難抉擇的”更何況,這是一個他苦苦追尋20年,投入巨大,巔峯銷量佔比不遜於SUV的核心市場。

可一方面,2008年,金融危機的重創之下,美國三大汽車集團紛紛面臨破產危局,觸碰到魏建軍的危機神經。前車之鑑,後事之師。長城在皮卡、SUV、轎車等多個板塊的廣泛佈局,使得整個企業背上了沉重的資源壓力與成本負擔,集中優勢資源爭取局部競爭優勢或許才能謀得出路。

不僅如此,精靈、酷熊等車型折戟沉沙,C30、C50遊走在低端市場之中,市場銷量與銷售利潤也逐年走低,不盡如人意。“C30利潤一萬多,每月銷量2000-3000輛,H6利潤3萬以上,月銷3萬以上”孰輕孰重,一眼可知。

事實上,那些年,深受轎車利潤困擾的遠不止長城一家,從三菱到福特,轎車產品線的持續走弱,也將它們逼入了“棄卒保車”的殘酷境遇之中,“在過去幾年的時間裏,轎車市場一直處於下降階段,福特將會把精力集中在其他領域,從而創造出一系列新的產品來彌補轎車市場帶來的損失。”轎車這片異常成熟的市場,在當時的長城看來的確不是一個好的戰場,利弊權衡之下,魏建軍放下心中執念,也成全了長城勢不可擋的SUV戰略。

另一方面,從2010年到2016年,中國SUV市場迎來黃金髮展期,六年間國內SUV銷量的複合年均增長率高達37.6%。魏建軍與長城也敏鋭地察覺到這趨勢背後無與倫比的市場潛力。於是從H6開始,時代的洪流不斷翻滾向前,使得哈弗品牌成為SUV市場紅利的最大受益者之一。

2013年,長城的收入達到568億元,一舉增長32%,淨利達82億,增幅高達44%。那時的長城風光無限,坐擁行業最高毛利率,淨利率和淨資產回報率,從財務指標看,無論盈利能力、運營能力、還是財務能力,也都越居行業第一。

現在看來,當時長安、奇瑞和吉利等自主品牌在轎車領域的多年深耕讓長城在轎車市場中步履維艱的同時,卻也將其推向了另一條“通天大道”之上,等諸多品牌紛紛反應過來,陸續佈局SUV產品線時,才猛然發覺,哈弗品牌早已將它們甩到身後,龐大的規模優勢帶來更低的單車成本,吉利、長安等品牌也嚐到了當初長城佈局轎車市場的苦澀。

2

轎車業務成了“救命稻草”

可當2017年之後,SUV市場颳起理性之風,驟然放緩的增速把市場無情地推入存量博弈的階段當中,紅海市場的殘酷性就在於從來就沒有真正意義上的攜手共贏,市場這隻“大手”無時無刻不在撥弄着命運的輪盤,SUV產品的大面積佈局註定會在分化的大勢裏爆發血戰,即便是長城也難以倖免於難。

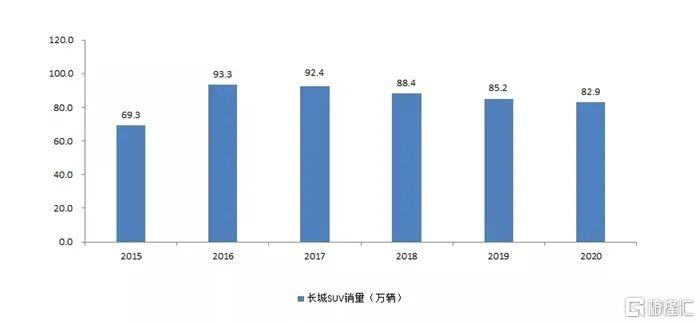

自主品牌的奮勇追趕,合資品牌的價格下探,不斷逼近、侵擾着長城賴以生存的SUV市場。在經歷過2016年的巔峯之後,長城的SUV產品銷量走入下行的通道之中,哈弗H6的地位不再堅不可摧,連帶着整個長城的利潤進入停滯的泥沼中。

從淨利潤看,長城汽車在2016年達到105.5億元的峯值後,連續4年徘徊在50億元上下。2020年歸母淨利潤為53.6億元,相比2016年已經腰斬。也就是説,在SUV紅利期,長城集中資源搶奪SUV市場,確實取得了令同行羨慕的利潤,可當紅利消退,失衡的發展模式也逐漸使長城顯得吃力。

如今,傳統的核心競爭能力被新時代所展現的“創造性毀滅”能力所替代。“中國汽車品牌,要想實現真正意義上的超越,只有在這三至五年的時間裏,快速放大優勢,才有可能在新能源和智能化這個新賽道上領跑。” 新形勢下,長城聚焦式的戰略打法轉變成擴張式的戰略佈局。

可惜的是,那些在長城眼花繚亂的產品攻勢中誕生的新車所帶來的新車效應也相當有限,在F系列逐漸讓位之後,初戀、赤兔市場反應平平,大狗另闢蹊徑之後也難以再次精進……“新品類”戰略也分散了核心產品的資源支撐,第三代哈弗H6以及摩卡等產品便在長城的新品狂歡中失去了應有的體系支撐,因此一直未能實現產品效益與市場口碑的裂變。

從某種程度上而言,曾經的哈弗M6銷量越好越是體現出哈弗新產品的市場窘境,當長城試圖在SUV市場中通過“飽和式”的產品矩陣重新切分細分市場之際,卻尷尬地發現,看似猛烈的進攻難掩與長安之間越拉越大的距離。

2025是個敏感的數字,400萬輛,6000億營收,1000億研發投入,每一個震撼人心的數字都潛藏着難以估量的挑戰性,從產品研發到營銷服務,長城汽車必須全力衝刺,在SUV板塊顯露出“內卷”之姿時,轎車業務也自然而然成為了“救命稻草”。

3

轎車的“明殤”

單一的產品發展路線可以支撐長城做大,但絕對會阻礙長城做強,發展轎車業務是一個及時有效的必然選擇。在恢弘的2025戰略面前,轎車的重要性不可取代,選擇在魏牌落地也是看重了魏牌在自主高端品牌中的戰略地位。只是,轎車板塊的希望之下,恐怕也潛藏着一些眾所周知的“明殤”。

埃米尼亞在《能力陷阱》中説,一個企業限制它發展的往往是它的優勢能力,當被優勢能力綁架無法對市場的變化做出及時有效地迴應,就會面對相當被動的局面,陷入能力陷阱當中。

坐落於長城辦公樓下的“前車之鑑”石碑上,記錄着長城在精靈與酷熊兩輛轎車之上的無奈與唏噓。如今,WEY品牌的轎車產品將踏足C30、C50不曾踏足的15-30萬的市場領域之中,此前種種的低端形象勢必會成為困擾WEY轎車業務向上攀爬的桎梏。

不僅如此,多年轎車業務的停擺已經使得長城對轎車產品的打法相當陌生,以SUV為主體的產品結構早已深入人心。一方面,讓市場跨越SUV時代的刻板印象接納全新的轎車產品不是一件輕而易舉的事情,另一方面,長城內部從產品研發到產品定位再到服務體系等一系列價值環節如何完成高效重塑,也在考驗着長城的體系能力。

更何況,轎車作為基礎車型,是各大車企整個價值體系競爭的核心地帶,時間壁壘不是能夠被輕易打破的,這種價值領域的爭鬥與長城目前風風火火的新品類戰略有着本質上不同,後者可以通過供應鏈體系、規模化生產、成本管控等優勢不斷試錯,可前者沒有捷徑,只能一門心思潛心研發,且試錯成本巨大。

如果説,此前火熱的SUV市場可以看作是長城甚至是自主品牌第一次“彎道超車”的機會,那麼現階段自主品牌的整體崛起,讓長城、吉利等頭部自主品牌有了能夠在轎車領域與強勢合資車企直接扳手腕的能力與勇氣。

More Content