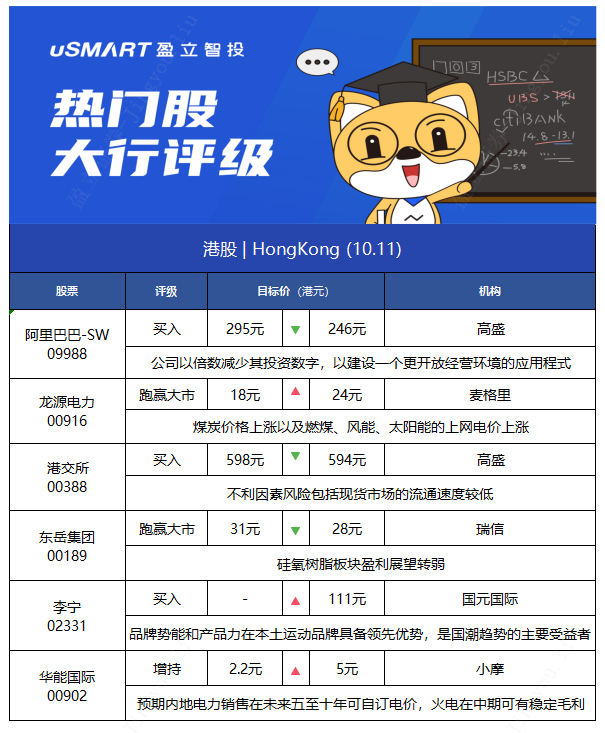

1.高盛:维持阿里巴巴-SW(09988)“买入”评级 目标价降16.6%至246港元

高盛发布研究报告称,维持阿里巴巴-SW(09988)“买入”评级及确信买入名单,目标价由295港元降至246港元,相当预测2023财年综合市盈率21倍。

该行估计,公司2022财年第二财季在此基础下,预期收入增长为33%。同时公司以倍数减少其投资数字,以建设一个更开放经营环境的应用程式。高盛预期,公司2022-24财年度收入增长为25%/22%/20%,但平台的商品成交金额下跌4%-8%,同时以非国际会计标准计算预计2022-24财年度纯利减少8%-9%。

2.麦格里:予龙源电力(00916)“跑赢大市”评级 目标价升33%至24港元

麦格里发布研究报告称,予龙源电力(00916)“跑赢大市”评级,目标价提高33%至24港元,下调2021年每股盈利预测3%,上调2022-23年每股盈利预测分别2%及6%,以反映煤炭价格上涨以及燃煤、风能、太阳能的上网电价上涨。

该行指,在一系列的企业活动中,看到近期公司有多个催化剂,包括A股上市、燃煤资产出售、资产注入等。

3.高盛:维持港交所(00388)“买入”评级 目标价降至594港元

高盛发布研究报告称,维持港交所(00388)“买入”评级,目标价下调0.7%至594港元,将2021/22/23/24/25年的盈利预测下调1%/3%/1%/1%/持平,以反映9月份的成交额。该行指,不利因素风险包括现货市场的流通速度较低等。

4.瑞信:维持东岳集团(00189)“跑赢大市”评级 目标价降9.6%至28港元

瑞信发布研究报告称,维持东岳集团(00189)“跑赢大市”评级,目标价由31港元降至28港元,降2021-23年每股盈测介于2%至4%,以反映硅氧树脂板块盈利展望转弱。

该行指,公司受内地化工行业负面情绪及限电忧虑夹击,上月股价大幅回调。按该行与公司沟通所得,除氯甲烷业务外,公司营运正常,至今未受到任何限产影响。

报告中称,据最新行业数据,聚偏二氟乙烯(PVDF)价格达每吨30万元人民币,反映市场持续紧张。这预计有助公司聚合物板块经营溢利继上半年按半年升125%后,下半年续按半年倍升至8.26亿元人民币。

该行指出,行业硅氧树脂价格9月环比升两倍,因云南省要求本地行业生产商削减90%产能至年底,以支持减排。该行认为,这或对下半年硅氧树脂盈利带来下行风险,抵销PVDF价格上升带来的上行。

5.国元国际:维持李宁(02331)“买入”评级 目标价升至111港元

国元国际发布研究报告称,维持李宁(02331)“买入”评级,品牌势能和产品力在本土运动品牌具备领先优势,是国潮趋势的主要受益者,7-8月流水延续高增长。随着零售管理能力提升及供应链体系逐步完善,预计经营效率持续提升。目标价上调至111港元,对应22E财年的PE约50倍,对应PEG约1倍。

国元国际主要观点如下:

产品力独树一帜,厚积薄发,深刻把握Z世代消费需求:

缘何李宁在产品设计上能够引领风尚,在运动国牌中率先实现产品结构升级?该行的分析:

1)品牌基因——公司具备“更快更高更强”的体育竞技基因与追求极致的精神。

2)设计团队积累深厚,人才梯队完备合理,具备创新突破的设计师文化。18年纽约时装周李宁参展设计师均源自本土设计团队。

3)企业产品思维的变革、科技和供应链平台的支持以及时代风潮的助力。其背后是近年公司从批发到零售,以产品为核心的经营内核转变,公司捕捉消费者需求的能力发生了质的改变。

品牌势能持续上升,国潮趋势的主要受益者:

李宁作为运动英雄,是品牌独有的无形资产,与“国潮”所凸显的民族文化自信不谋而合。18年“中国李宁”的一鸣惊人实现了公司品牌升级诉求,该系列的推出成为品牌影响力扩大及渠道升级的突破口。

供应链及渠道精益化管理,渠道掌控力提升,组织效率优化。产品结构升级和管理效率优化驱动利润率提升:

19年前优衣库高管高坂武史的加入为公司带来先进零售经验,1H21DTC收入占比达55%。供应链和物流上,公司转化被动生产为主动生产,提升快反能力,强化供应链与商品企划及终端销售的配合。渠道及库存管理上,优化单店模型,全面开大店,加强批零协同及库存共享,落实直营子公司损益整改机制。预期未来毛利率仍有2-3个百分点的提升潜力。

盈利预测:该行判断公司将乘国潮时代东风,在收入与利润端双高质量增长。预计21E至23E营收分别为211/261/321亿元,同比增46%/24%/23%;净利分别为35.7/45.9/58.3亿元,同比增110%/29%/27%。

6.小摩:上调华能国际(00902)至“增持”评级 目标价升至5港元

小摩发布研究报告称,将华能国际(00902)评级由“减持”升至“增持”,目标价由2.2港元上调至5港元,预期内地电力销售在未来五至十年可自订电价,此意味火电在中期可成为有稳定毛利的业务。

报告中称,对中资火电股转为更加正面,因有关企业前景在政府加快电力市场改革下更为向好。为解决电力短缺,电企可增加直接电力销售中的工业电价20%,而高耗能行业的电价已全面放开。再者,政府推动所有火电销售市场化。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm