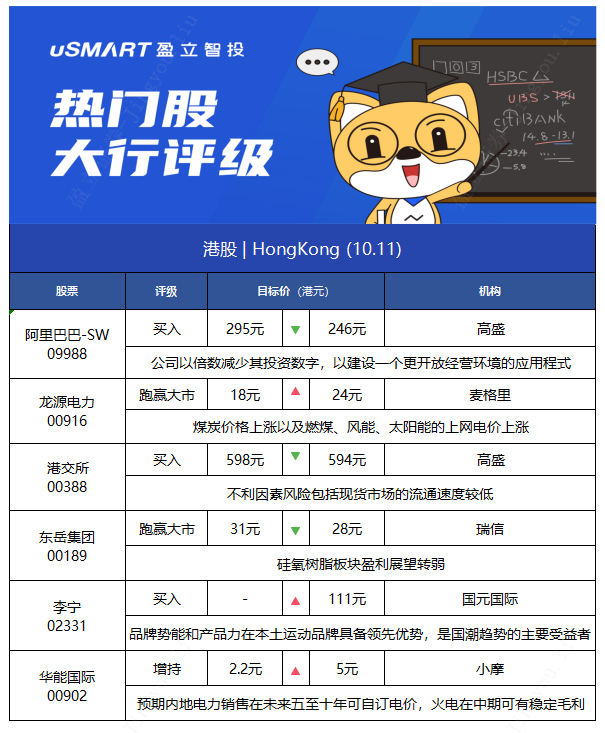

1.高盛:維持阿裏巴巴-SW(09988)“買入”評級 目標價降16.6%至246港元

高盛發佈研究報告稱,維持阿裏巴巴-SW(09988)“買入”評級及確信買入名單,目標價由295港元降至246港元,相當預測2023財年綜合市盈率21倍。

該行估計,公司2022財年第二財季在此基礎下,預期收入增長爲33%。同時公司以倍數減少其投資數字,以建設一個更開放經營環境的應用程式。高盛預期,公司2022-24財年度收入增長爲25%/22%/20%,但平臺的商品成交金額下跌4%-8%,同時以非國際會計標準計算預計2022-24財年度純利減少8%-9%。

2.麥格裏:予龍源電力(00916)“跑贏大市”評級 目標價升33%至24港元

麥格裏發佈研究報告稱,予龍源電力(00916)“跑贏大市”評級,目標價提高33%至24港元,下調2021年每股盈利預測3%,上調2022-23年每股盈利預測分別2%及6%,以反映煤炭價格上漲以及燃煤、風能、太陽能的上網電價上漲。

該行指,在一系列的企業活動中,看到近期公司有多個催化劑,包括A股上市、燃煤資產出售、資產注入等。

3.高盛:維持港交所(00388)“買入”評級 目標價降至594港元

高盛發佈研究報告稱,維持港交所(00388)“買入”評級,目標價下調0.7%至594港元,將2021/22/23/24/25年的盈利預測下調1%/3%/1%/1%/持平,以反映9月份的成交額。該行指,不利因素風險包括現貨市場的流通速度較低等。

4.瑞信:維持東嶽集團(00189)“跑贏大市”評級 目標價降9.6%至28港元

瑞信發佈研究報告稱,維持東嶽集團(00189)“跑贏大市”評級,目標價由31港元降至28港元,降2021-23年每股盈測介於2%至4%,以反映硅氧樹脂板塊盈利展望轉弱。

該行指,公司受內地化工行業負面情緒及限電憂慮夾擊,上月股價大幅回調。按該行與公司溝通所得,除氯甲烷業務外,公司營運正常,至今未受到任何限產影響。

報告中稱,據最新行業數據,聚偏二氟乙烯(PVDF)價格達每噸30萬元人民幣,反映市場持續緊張。這預計有助公司聚合物板塊經營溢利繼上半年按半年升125%後,下半年續按半年倍升至8.26億元人民幣。

該行指出,行業硅氧樹脂價格9月環比升兩倍,因雲南省要求本地行業生產商削減90%產能至年底,以支持減排。該行認爲,這或對下半年硅氧樹脂盈利帶來下行風險,抵銷PVDF價格上升帶來的上行。

5.國元國際:維持李寧(02331)“買入”評級 目標價升至111港元

國元國際發佈研究報告稱,維持李寧(02331)“買入”評級,品牌勢能和產品力在本土運動品牌具備領先優勢,是國潮趨勢的主要受益者,7-8月流水延續高增長。隨着零售管理能力提升及供應鏈體系逐步完善,預計經營效率持續提升。目標價上調至111港元,對應22E財年的PE約50倍,對應PEG約1倍。

國元國際主要觀點如下:

產品力獨樹一幟,厚積薄發,深刻把握Z世代消費需求:

緣何李寧在產品設計上能夠引領風尚,在運動國牌中率先實現產品結構升級?該行的分析:

1)品牌基因——公司具備“更快更高更強”的體育競技基因與追求極致的精神。

2)設計團隊積累深厚,人才梯隊完備合理,具備創新突破的設計師文化。18年紐約時裝週李寧參展設計師均源自本土設計團隊。

3)企業產品思維的變革、科技和供應鏈平臺的支持以及時代風潮的助力。其背後是近年公司從批發到零售,以產品爲核心的經營內核轉變,公司捕捉消費者需求的能力發生了質的改變。

品牌勢能持續上升,國潮趨勢的主要受益者:

李寧作爲運動英雄,是品牌獨有的無形資產,與“國潮”所凸顯的民族文化自信不謀而合。18年“中國李寧”的一鳴驚人實現了公司品牌升級訴求,該系列的推出成爲品牌影響力擴大及渠道升級的突破口。

供應鏈及渠道精益化管理,渠道掌控力提升,組織效率優化。產品結構升級和管理效率優化驅動利潤率提升:

19年前優衣庫高管高阪武史的加入爲公司帶來先進零售經驗,1H21DTC收入佔比達55%。供應鏈和物流上,公司轉化被動生產爲主動生產,提升快反能力,強化供應鏈與商品企劃及終端銷售的配合。渠道及庫存管理上,優化單店模型,全面開大店,加強批零協同及庫存共享,落實直營子公司損益整改機制。預期未來毛利率仍有2-3個百分點的提升潛力。

盈利預測:該行判斷公司將乘國潮時代東風,在收入與利潤端雙高質量增長。預計21E至23E營收分別爲211/261/321億元,同比增46%/24%/23%;淨利分別爲35.7/45.9/58.3億元,同比增110%/29%/27%。

6.小摩:上調華能國際(00902)至“增持”評級 目標價升至5港元

小摩發佈研究報告稱,將華能國際(00902)評級由“減持”升至“增持”,目標價由2.2港元上調至5港元,預期內地電力銷售在未來五至十年可自訂電價,此意味火電在中期可成爲有穩定毛利的業務。

報告中稱,對中資火電股轉爲更加正面,因有關企業前景在政府加快電力市場改革下更爲向好。爲解決電力短缺,電企可增加直接電力銷售中的工業電價20%,而高耗能行業的電價已全面放開。再者,政府推動所有火電銷售市場化。

More Content

Physical Store