8月26日,外媒透露寧德時代考慮以超過市價的1.5倍收購金川國際10%的股份。相關消息公佈後,金川國際股價午後一度直線飆升逾90%報2港元,收盤報1.22港元,漲幅為16.19%,市值154億港元。

圖:金川國際(02362.HK)8月26日分時行情

數據來源:富途牛牛,格隆彙整理

然而8月26日晚間,寧德時代對購買金川國際10%股份事宜給予否定;金川國際對此也發佈公吿稱:公司並未就配售公司新股確定或訂立任何具體計劃或正式協議。不過,在最新公吿中,公司也提及到曾與數名獨立第三方在日常商業溝通交流時談及配售本公司新股份的可能性,議題屬非常初步階段。可見,在未來的發展中,金川國際不排除進一步推動公司新股份配售,而上述“被寧德時代否定的收購事宜”也看似並非空穴來風。

那麼金川國際作為全球領先銅鈷礦企業之一,公司的市場競爭力究竟如何呢?

其中順延近期寧德時代的定增擴產計劃,可以得出隨着新能源汽車行業需求的上升,全球中長期銅鈷供給缺口將進一步擴大。而金川國際在新礦場持續投產下,未來公司將有更充沛的銅鈷產能來應對銅鈷市場的短缺。

寧德時代定增背景下,探討銅、鈷市場中長期走勢

8月12日,寧德時代增發582億元,並投放於鋰電池和動力、儲能鋰電池等6個項目的擴產;這是繼去年發佈擴產計劃,公司項目擴產的投資規模已超千億元。此次寧德時代新擴產計劃的推行主要源於公司目前30%的市場佔有率仍難以覆蓋市場需求。同時,民生證券相關數據所示,到2022年我國動力電池招標量將達300GWh以上,對應設備需求量將超600-800億元人民幣,這反映出國內鋰電設備產能仍面臨緊缺問題。

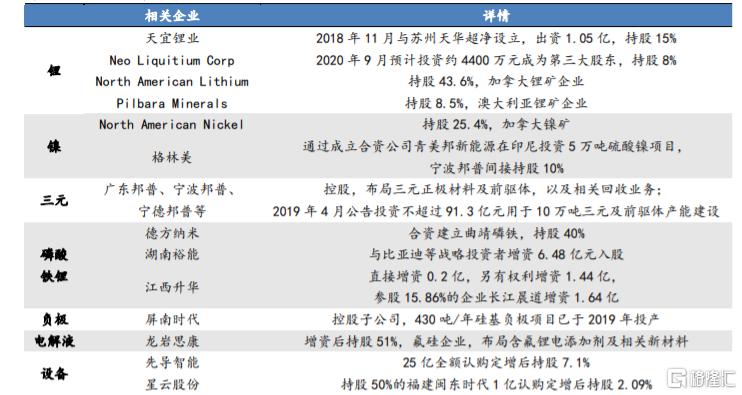

然而寧德時代在落實擴產計劃前,公司早已加深上游佈局。據華安證券研究院相關數據統計,近三年來寧德時代已通過戰略合作或投資佈局鋰、鎳、三元、磷酸鐵鋰等生產企業,而這也引申出寧德時代目前電池產品的分佈和未來產品更新迭代的趨勢,其中主要電池產品包括三元鋰電池、磷酸鐵鋰電池和鈉電池等。

目前新能源汽車電池應用趨勢正從三元鋰電池向磷酸鐵鋰電池進行迭代,然而據前瞻經濟學人相關數據統計,雖然磷酸鐵電池應用在逐年增長,但近年三元鋰電池的應用佔比仍接近5成。由此可見,未來寧德時代仍會持續佈局三元鋰電池的生產製造,以便順利度過動力電池的更新迭代。

圖:寧德時代上游佈局情況

數據來源:華安證券研究院,格隆彙整理

回看三元鋰電池生產製造中,鈷的應用將避免“鎳鋰混排”現象,以確保電池的正常運作。然而全球鈷礦供給正受到逐步收縮影響,未來鈷礦供給將面臨短缺。

中泰證券研究院指出剛果金作為全球鈷礦供應大國,其供給量佔全球鈷供給總量的70%。其中嘉能可(Glencore)作為全球最大鈷供應商,公司於2019年關停Mutanda 礦山並計劃在2022年逐步恢復生產;在這期間公司僅有部分新增小型礦山項目提供鈷的開採,而缺乏大型礦山的投產計劃。這對於市佔率近20%的嘉能可(Glencore)而言,公司鈷礦供應的放緩將驅使全球鈷供給面臨中期收縮影響。

然而在全球新能源汽車行業的高速發展下,鈷的需求量將迎來較高的增長。據中泰證券研究院報吿,未來3年三元鋰電池滲透率將上升至50%,而2021-2023年動力電池對鈷的需求量分別為3.85、5.60、7.39萬噸,複合年均增長率為38.55%。在此背景下,在全球鈷需求量維持在13%-15%的增速下,未來全球鈷礦供給將存在一定的缺口。

同時,銅作為下游生產製造中重要原材料之一,在新能源汽車需求的逐步擴張下,銅礦供給也將面臨中長期短缺問題。

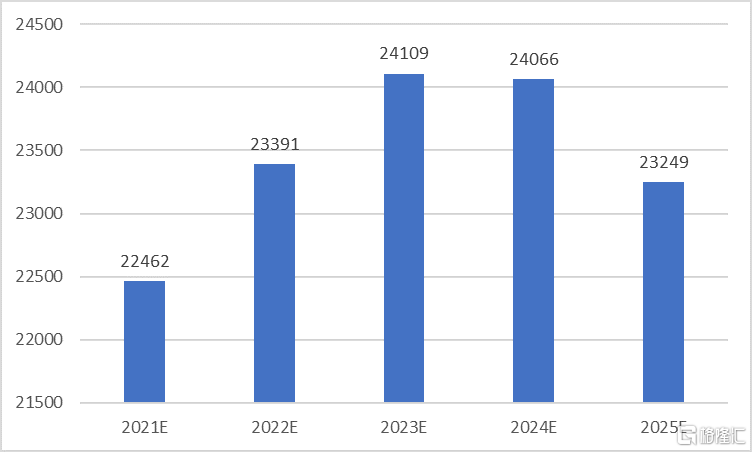

彭博統計數據所示,2021年全球銅礦產能將達2246.2萬噸,同比增長8.34%,其中銅產量的增長主要源於Carrapateena、Cobre Panama等主要銅礦項目逐步投產;然而從中長期產能預期來看,全球銅供應預計在2023年到達高點後將逐步回落。

圖:2021-2025年全球銅礦供給量(萬噸)

數據來源:中泰證券研究院,格隆彙整理

針對新能源汽車對銅的需求,中泰證券研究院指出:2025年全球汽車對電解銅的需求量將達360.3萬噸,其中包括新能源汽車需求量118.4萬噸。同期,全球汽車應用電解銅的邊際增量為32.6萬噸,其中新能源汽車在電解銅邊際增量佔比達85%。 由此可得,在新能源設備和新能源汽車需求的逐年增長下,銅或電解銅的應用需求將日趨旺盛。

綜合以上對銅供給和需求的分析,銅供需關係將在短期處於相對平衡狀態。然而隨着2023年後全球銅礦供給的逐步放緩,新能源(汽車)行業對銅需求的逐年上升將進一步擴大全球銅供給缺口。

在銅鈷長期供給缺口背景下, 筆者預計中長期銅鈷市場出現緊缺(shortage)的概率,將隨着時間的推移而愈發增強。而在全球新能源汽車行業的高速發展下,相關銅鈷企業擁有豐富礦場資源,將展現出更強勁的市場競爭力。

金川國際背靠銅鈷優質資源,最新業績盡顯高成長屬性

金川國際作為中國礦業巨頭金川集團旗下的海外資本平台,公司在非洲擁有大規模高品質銅、鈷金屬資源礦山。其中公司擁有三個營運礦山項目:Ruashi、Chibuluma、Kinsenda,兩個開發和勘探礦山項目:Musonoi、Lubembe。

近年來,集團發展重點放在剛果(金)科盧韋齊的Musonoi銅鈷礦,其中銅儲量為59.4萬噸、鈷儲量為17.4萬噸;銅資源量為108.5萬噸、鈷資源量為36.3萬噸;鈷品位高達0.8%,處於行業內領先水平。目前,Musonoi項目建設工程於2021年上半年進程良好,預計Musonoi礦場未來會帶來新增產能:0.74萬噸鈷和3.8萬噸銅。值得關注的是,據中泰證券研究院統計數據,Musonoi礦場建成後,公司鈷礦產能將僅次於嘉能可、洛陽鉬業和歐亞資源,成為全球第四大鈷礦生產企業。

此外,Lubembe 項目處於勘探階段,其位於Kinsenda 礦山南部 30 公里,擁有銅資源量180萬噸,品位為1.9%。目前勘探工作正緊鑼密鼓的進行中,並預計在2021年完成階段性鑽孔加密程序和樣本採集與測試工作,為優化加工流程和提高礦產開採期的銅回收率提供基礎。未來,該項目待開發後,將大大提升公司的年銅產量,並進一步加強金川在剛果(金)當地的戰略佈局。由此可見,全球銅鈷供給缺口的逐步擴大下,優質的銅鈷資源將賦予公司更顯著的市場地位。

回看2021上半年,全球銅、鈷價格處於較高水平,在公司銅鈷穩定供給下,銅鈷價格的上漲突顯出金川國際的高成長屬性。

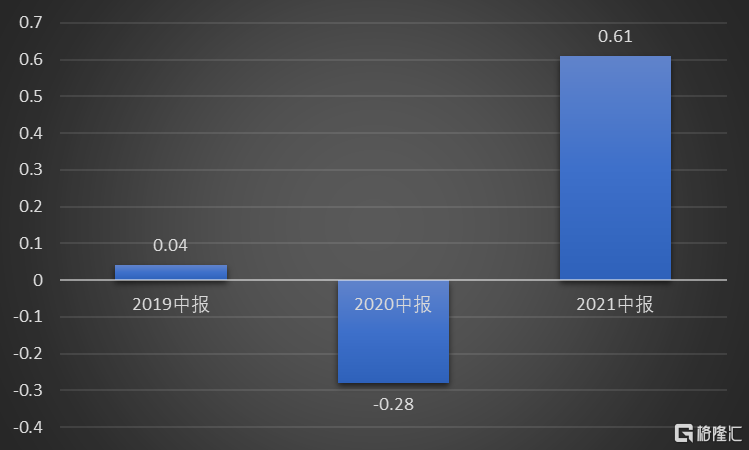

據公司最新業績,截至2021年6月30日止6個月,公司收益3.6億美元,同比增長68%;公司擁有人應占溢利6111.4萬美元,去年同期則虧損2831.5萬美元;每股盈利0.48美分。據近三年公司擁有人應占溢利對比,2021上半年公司擁有人應占溢利從2019上半年的0.04億美元上升至0.61億美元,複合年均增長率達290.51%。這得益於集團持續提高產能效率和維持嚴格的成本控制,實現更高的盈利能力。

圖:近三年公司擁有人應占溢利(億元)

數據來源:Choice終端,格隆彙整理

換個角度,近期資本市場也逐步關注到金川國際未來的成長性。8月20日,恆生指數公司公佈恆生系列指數調整的正式檢討結果,並將於9月6日正式生效。值得關注的是,據中金公司、中信證券和光大證券對此次港股通名單調整的預測,金川國際有望納入港股通。

這也意味着未來金川國際將受到更多的資本青睞,其市場競爭力將得到提升,公司估值也將進一步與A股同業公司估值靠攏。

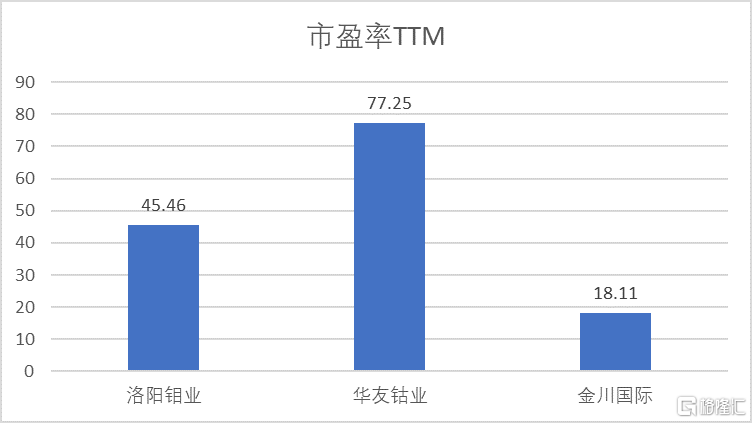

圖:位列全球前十的國內鈷礦上市企業最新市盈率(TTM)

數據來源:Choice終端,格隆彙整理

據相關數據統計,相比於位列全球前十的兩家國內鈷礦上市企業,金川國際PE(TTM)處於較低水平。同時,公司最新PE(TTM)18.11低於海外可比公司平均估值23.98,處於相對低估水平。

圖:可比公司估值對比

數據來源:Choice終端,格隆彙整理

在這背景下,集團積極尋找新的業務發展機會,探索靠近公司現有礦場的非洲南部物色機會,致力於將公司業務拓展至其他地區,為成為世界級礦產企業提供基礎。由此可見,在未來的發展中,公司新產能的持續釋放以及公司積極尋找國際範圍的新業務發展,將有望推動公司估值進一步提升。

圖:金川國際月線級別股價圖

數據來源:富途牛牛,格隆彙整理

事實上,金川國際8月26日股價最高漲幅已接近2018年3月和2013年2月股價的關鍵壓力位附近。未來,待相關“配售事宜”預期逐步被市場消化後,銅鈷供給的緊缺配合上公司在銅鈷礦領域的顯著市場地位,將有望賦予公司股價更強勁的上漲動力。