8月26日,外媒透露宁德时代考虑以超过市价的1.5倍收购金川国际10%的股份。相关消息公布后,金川国际股价午后一度直线飙升逾90%报2港元,收盘报1.22港元,涨幅为16.19%,市值154亿港元。

图:金川国际(02362.HK)8月26日分时行情

数据来源:富途牛牛,格隆汇整理

然而8月26日晚间,宁德时代对购买金川国际10%股份事宜给予否定;金川国际对此也发布公吿称:公司并未就配售公司新股确定或订立任何具体计划或正式协议。不过,在最新公吿中,公司也提及到曾与数名独立第三方在日常商业沟通交流时谈及配售本公司新股份的可能性,议题属非常初步阶段。可见,在未来的发展中,金川国际不排除进一步推动公司新股份配售,而上述“被宁德时代否定的收购事宜”也看似并非空穴来风。

那么金川国际作为全球领先铜钴矿企业之一,公司的市场竞争力究竟如何呢?

其中顺延近期宁德时代的定增扩产计划,可以得出随着新能源汽车行业需求的上升,全球中长期铜钴供给缺口将进一步扩大。而金川国际在新矿场持续投产下,未来公司将有更充沛的铜钴产能来应对铜钴市场的短缺。

宁德时代定增背景下,探讨铜、钴市场中长期走势

8月12日,宁德时代增发582亿元,并投放于锂电池和动力、储能锂电池等6个项目的扩产;这是继去年发布扩产计划,公司项目扩产的投资规模已超千亿元。此次宁德时代新扩产计划的推行主要源于公司目前30%的市场占有率仍难以覆盖市场需求。同时,民生证券相关数据所示,到2022年我国动力电池招标量将达300GWh以上,对应设备需求量将超600-800亿元人民币,这反映出国内锂电设备产能仍面临紧缺问题。

然而宁德时代在落实扩产计划前,公司早已加深上游布局。据华安证券研究院相关数据统计,近三年来宁德时代已通过战略合作或投资布局锂、镍、三元、磷酸铁锂等生产企业,而这也引申出宁德时代目前电池产品的分布和未来产品更新迭代的趋势,其中主要电池产品包括三元锂电池、磷酸铁锂电池和钠电池等。

目前新能源汽车电池应用趋势正从三元锂电池向磷酸铁锂电池进行迭代,然而据前瞻经济学人相关数据统计,虽然磷酸铁电池应用在逐年增长,但近年三元锂电池的应用占比仍接近5成。由此可见,未来宁德时代仍会持续布局三元锂电池的生产制造,以便顺利度过动力电池的更新迭代。

图:宁德时代上游布局情况

数据来源:华安证券研究院,格隆汇整理

回看三元锂电池生产制造中,钴的应用将避免“镍锂混排”现象,以确保电池的正常运作。然而全球钴矿供给正受到逐步收缩影响,未来钴矿供给将面临短缺。

中泰证券研究院指出刚果金作为全球钴矿供应大国,其供给量占全球钴供给总量的70%。其中嘉能可(Glencore)作为全球最大钴供应商,公司于2019年关停Mutanda 矿山并计划在2022年逐步恢复生产;在这期间公司仅有部分新增小型矿山项目提供钴的开采,而缺乏大型矿山的投产计划。这对于市占率近20%的嘉能可(Glencore)而言,公司钴矿供应的放缓将驱使全球钴供给面临中期收缩影响。

然而在全球新能源汽车行业的高速发展下,钴的需求量将迎来较高的增长。据中泰证券研究院报吿,未来3年三元锂电池渗透率将上升至50%,而2021-2023年动力电池对钴的需求量分别为3.85、5.60、7.39万吨,复合年均增长率为38.55%。在此背景下,在全球钴需求量维持在13%-15%的增速下,未来全球钴矿供给将存在一定的缺口。

同时,铜作为下游生产制造中重要原材料之一,在新能源汽车需求的逐步扩张下,铜矿供给也将面临中长期短缺问题。

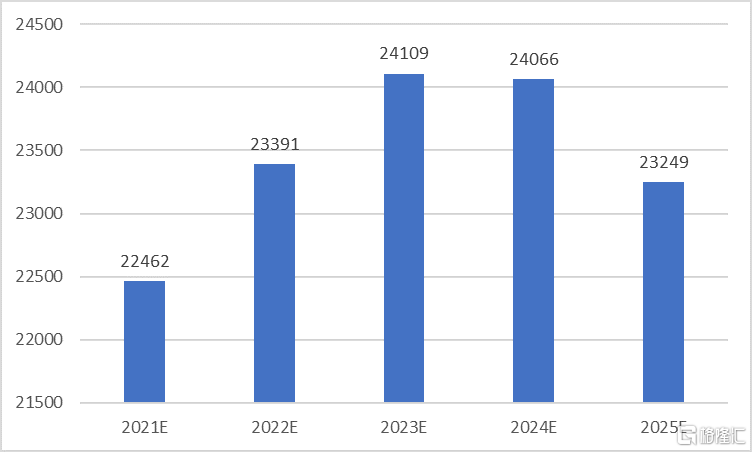

彭博统计数据所示,2021年全球铜矿产能将达2246.2万吨,同比增长8.34%,其中铜产量的增长主要源于Carrapateena、Cobre Panama等主要铜矿项目逐步投产;然而从中长期产能预期来看,全球铜供应预计在2023年到达高点后将逐步回落。

图:2021-2025年全球铜矿供给量(万吨)

数据来源:中泰证券研究院,格隆汇整理

针对新能源汽车对铜的需求,中泰证券研究院指出:2025年全球汽车对电解铜的需求量将达360.3万吨,其中包括新能源汽车需求量118.4万吨。同期,全球汽车应用电解铜的边际增量为32.6万吨,其中新能源汽车在电解铜边际增量占比达85%。 由此可得,在新能源设备和新能源汽车需求的逐年增长下,铜或电解铜的应用需求将日趋旺盛。

综合以上对铜供给和需求的分析,铜供需关系将在短期处于相对平衡状态。然而随着2023年后全球铜矿供给的逐步放缓,新能源(汽车)行业对铜需求的逐年上升将进一步扩大全球铜供给缺口。

在铜钴长期供给缺口背景下, 笔者预计中长期铜钴市场出现紧缺(shortage)的概率,将随着时间的推移而愈发增强。而在全球新能源汽车行业的高速发展下,相关铜钴企业拥有丰富矿场资源,将展现出更强劲的市场竞争力。

金川国际背靠铜钴优质资源,最新业绩尽显高成长属性

金川国际作为中国矿业巨头金川集团旗下的海外资本平台,公司在非洲拥有大规模高品质铜、钴金属资源矿山。其中公司拥有三个营运矿山项目:Ruashi、Chibuluma、Kinsenda,两个开发和勘探矿山项目:Musonoi、Lubembe。

近年来,集团发展重点放在刚果(金)科卢韦齐的Musonoi铜钴矿,其中铜储量为59.4万吨、钴储量为17.4万吨;铜资源量为108.5万吨、钴资源量为36.3万吨;钴品位高达0.8%,处于行业内领先水平。目前,Musonoi项目建设工程于2021年上半年进程良好,预计Musonoi矿场未来会带来新增产能:0.74万吨钴和3.8万吨铜。值得关注的是,据中泰证券研究院统计数据,Musonoi矿场建成后,公司钴矿产能将仅次于嘉能可、洛阳钼业和欧亚资源,成为全球第四大钴矿生产企业。

此外,Lubembe 项目处于勘探阶段,其位于Kinsenda 矿山南部 30 公里,拥有铜资源量180万吨,品位为1.9%。目前勘探工作正紧锣密鼓的进行中,并预计在2021年完成阶段性钻孔加密程序和样本采集与测试工作,为优化加工流程和提高矿产开采期的铜回收率提供基础。未来,该项目待开发后,将大大提升公司的年铜产量,并进一步加强金川在刚果(金)当地的战略布局。由此可见,全球铜钴供给缺口的逐步扩大下,优质的铜钴资源将赋予公司更显著的市场地位。

回看2021上半年,全球铜、钴价格处于较高水平,在公司铜钴稳定供给下,铜钴价格的上涨突显出金川国际的高成长属性。

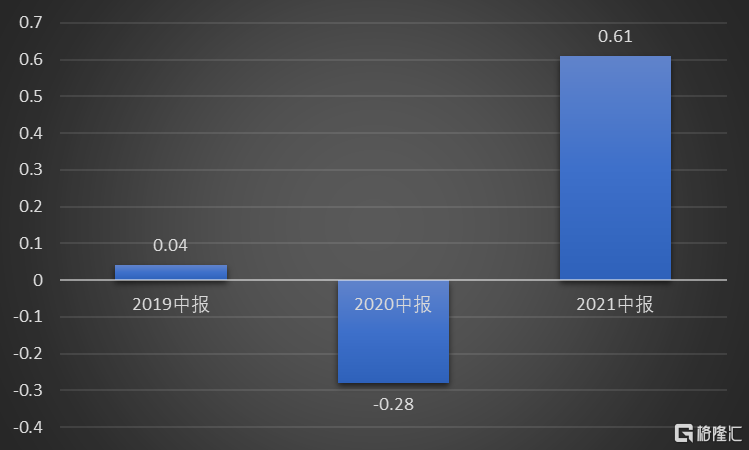

据公司最新业绩,截至2021年6月30日止6个月,公司收益3.6亿美元,同比增长68%;公司拥有人应占溢利6111.4万美元,去年同期则亏损2831.5万美元;每股盈利0.48美分。据近三年公司拥有人应占溢利对比,2021上半年公司拥有人应占溢利从2019上半年的0.04亿美元上升至0.61亿美元,复合年均增长率达290.51%。这得益于集团持续提高产能效率和维持严格的成本控制,实现更高的盈利能力。

图:近三年公司拥有人应占溢利(亿元)

数据来源:Choice终端,格隆汇整理

换个角度,近期资本市场也逐步关注到金川国际未来的成长性。8月20日,恒生指数公司公布恒生系列指数调整的正式检讨结果,并将于9月6日正式生效。值得关注的是,据中金公司、中信证券和光大证券对此次港股通名单调整的预测,金川国际有望纳入港股通。

这也意味着未来金川国际将受到更多的资本青睐,其市场竞争力将得到提升,公司估值也将进一步与A股同业公司估值靠拢。

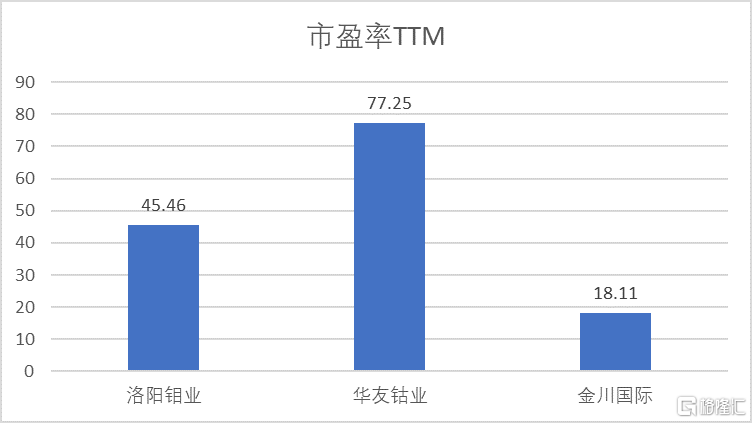

图:位列全球前十的国内钴矿上市企业最新市盈率(TTM)

数据来源:Choice终端,格隆汇整理

据相关数据统计,相比于位列全球前十的两家国内钴矿上市企业,金川国际PE(TTM)处于较低水平。同时,公司最新PE(TTM)18.11低于海外可比公司平均估值23.98,处于相对低估水平。

图:可比公司估值对比

数据来源:Choice终端,格隆汇整理

在这背景下,集团积极寻找新的业务发展机会,探索靠近公司现有矿场的非洲南部物色机会,致力于将公司业务拓展至其他地区,为成为世界级矿产企业提供基础。由此可见,在未来的发展中,公司新产能的持续释放以及公司积极寻找国际范围的新业务发展,将有望推动公司估值进一步提升。

图:金川国际月线级别股价图

数据来源:富途牛牛,格隆汇整理

事实上,金川国际8月26日股价最高涨幅已接近2018年3月和2013年2月股价的关键压力位附近。未来,待相关“配售事宜”预期逐步被市场消化后,铜钴供给的紧缺配合上公司在铜钴矿领域的显著市场地位,将有望赋予公司股价更强劲的上涨动力。

More Content