本文来自:平安研究

摘要

钠离子电池为何引发关注,潜在市场空间有多大?钠离子电池的研究较早,由于与同期的锂电池的性能表现相差较大而处于发展停滞状态;2010年之后,由于大规模储能市场的场景逐渐清晰以及产业界对未来锂资源可能面临供给瓶颈的担忧,钠离子电池重新进入人们的视野。之后十年时间,全球顶尖的国家实验室和大学先后大力开展钠离子电池的研发,部分企业也开始跟进。包括国际代表Faradion公司、国内代表机构中科海钠和钠创新能源以及锂电池代表企业宁德时代等。近期宁德时代发布旗下第一代钠离子电池,电芯能量密度达到160Wh/kg,低温和快充性能优异,并计划2023年形成基本的产业链。当前钠离子电池在两轮车、低速电动车、储能系统等领域均已实现小规模量产装机。市场规模方面,2020年全球储能、两轮车和A00车型装机量分别为14/28/4.6GWh,我们预计到2025年三种场景下的电池装机量分别为180/39/31GWh,对应25年钠离子电池潜在市场空间为250GWh。

钠离子电池在产品端有何优劣势?1)能量密度弱于锂电,强于铅酸。钠离子电池的电芯能量密度为100-150Wh/kg,远高于铅酸电池的30-50Wh/kg,与磷酸铁锂电池的120-200Wh/kg有重叠的范围,与三元锂200-300Wh/kg的水平有较大差距。在循环寿命方面,钠电池在3000次以上,超出铅酸电池的300次左右。仅从能量密度和循环寿命考虑,钠电池有望首先替代铅酸和磷酸铁锂电池主打的启停、低速电动车、储能等市场,但较难应用于电动汽车和消费电子等领域。2)安全性高,高低温性能优异。钠离子电池热失控温度高于锂电池,具备更高的安全性;可以在-40℃到80℃的温度区间正常工作,-20℃的环境下容量保持率接近90%,高低温性能优于其他二次电池。3)倍率性能好,快充具备优势。依赖于开放式3D结构,钠离子电池具有较好的倍率性能,能够适应响应型储能和规模供电;在快充能力方面,钠离子电池容量20%-80%的充电时间只需要10分钟左右,快于锂电池。

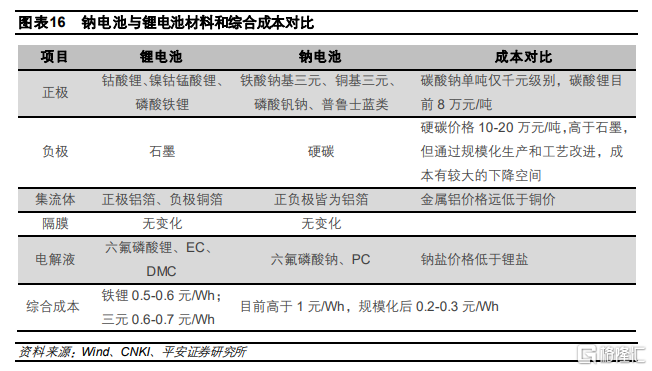

钠离子电池在上游端有何优势?在资源端,首先锂电池面临资源瓶颈,钠资源相对丰富,钠资源的地壳丰度为2.74%,是锂资源的440倍,同时分布广泛,提炼简单;其次锂价大幅波动带来企业成本端的扰动,可能加速企业寻找性价比更高的替代品的进程;最后发展钠离子电池具备战略意义,除了锂资源外,锂电池其他环节如钴和镍也面临进口依赖以及价格大幅波动的难题,钠离子电池已经受到越来越多国家的关注和支持。在材料端,正极原材料碳酸钠价格远低于碳酸锂,并且通常使用铜、铁等大宗金属,负极集流体用廉价的铝箔代替铜箔,电解液锂盐六氟磷酸钠价格也低于六氟磷酸锂,而负极普遍采用的硬碳材料价格高于锂电的石墨。实际应用来看,中科海钠使用NaCuFeMnO/软碳体系的钠电池的正极材料成本仅为磷酸铁锂/石墨体系的锂电池正极材料成本的40%,集流体成本仅为后者的20%-30%,材料整体成本下降40%-50%。当前由于产业链缺乏配套、缺乏规模效应,钠离子电池的实际生产成本在1元/以上,若达到当前锂电池的市场体量,成本有望降至0.2-0.3元/Wh,与锂电池相比具备优势。

投资建议:钠离子电池本身能量密度较低且提升空间有限,因此在行业内更多地扮演新能源细分领域替代者的角色,有望率先在对能量密度要求不高、成本敏感性较强的储能、低速交通工具以及部分低续航乘用车领域实现替代和应用,对中高端乘用车市场影响十分有限。在龙头企业的推动下,钠离子电池的产业化进程有望加速。在投资方面,我们建议关注:1)布局钠离子电池相关技术的传统电池和电池材料企业。2)投资钠离子电池企业的公司。3) 产业链重塑带来的机会。

风险提示:1)钠离子电池技术进步或成本下降不及预期的风险:钠离子电池的产业化还处于初期阶段,若技术进步或者成本改善的节奏慢于预期,将影响产业化进程,导致其失去竞争优势。2)企业推广力度不及预期的风险:当前由于规模较小、产业链缺乏配套,钠电池生产成本较高,其规模化生产离不开龙头企业的大力推广;若未来企业的态度软化,将影响钠电池产业化进程。3)储能、低速车市场发展不及预期的风险:钠离子电池主要应用于储能和低速车等领域,若下游市场发展速度低于预期,将影响钠电池的潜在市场空间。

01

钠离子电池:新能源细分领域替代者

1.1 锂钠同族,物化性质有类似之处

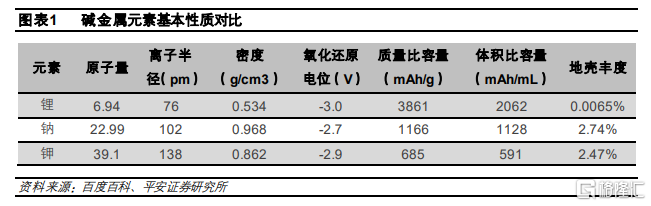

锂、钠、钾同属于元素周期表ⅠA族碱金属元素,在物理和化学性质方面有相似之处,理论上都可以作为二次电池的金属离子载体。锂的离子半径更小、标准电势更高、比容量远远高于钠和钾,因此在二次电池方面得到了更早以及更广泛的应用。但锂资源的全球储量有限,随着新能源汽车的发展对电池的需求大幅上升,资源端的瓶颈逐渐显现,由此带来的锂盐供需的周期性波动对电池企业和主机厂的经营造成负面影响,因此行业内部加快了对资源储备更加丰富、成本更低的电池体系的研究和量产进程,钠作为锂的替代品的角色出现,在电池领域得到越来越广泛的关注。

1.2 综合性能优于铅酸电池,能量密度是短板

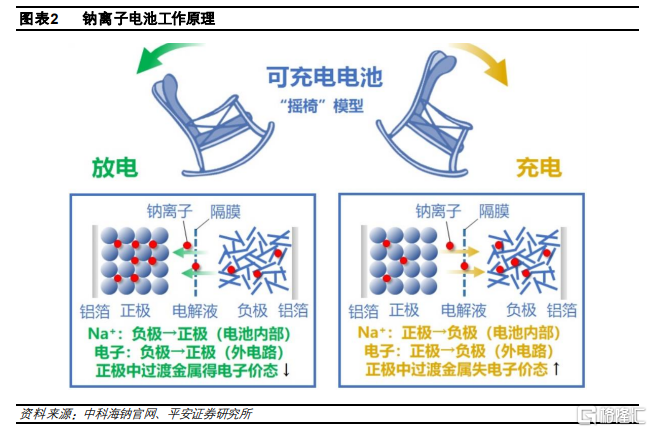

钠离子电池与锂离子电池工作原理类似。与其他二次电池相似,钠离子电池也遵循脱嵌式的工作原理,在充电过程中,钠离子从正极脱出并嵌入负极,嵌入负极的钠离子越多,充电容量越高;放电时过程相反,回到正极的钠离子越多,放电容量越高。

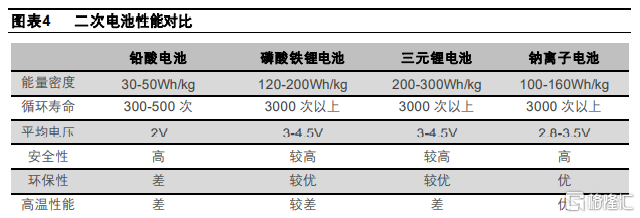

能量密度弱于锂电,强于铅酸。在能量密度方面,钠离子电池的电芯能量密度为100-160Wh/kg,这一水平远高于铅酸电池的30-50Wh/kg,与磷酸铁锂电池的120-200Wh/kg相比也有重叠的范围。而当前量产的三元电池的电芯能量密度普遍在200Wh/kg以上,高镍体系甚至超过250Wh/kg,对于钠电池的领先优势比较显著。在循环寿命方面,钠电池在3000次以上,这一水平也同样远远超出铅酸电池的300次左右。因此,仅从能量密度和循环寿命考虑,钠电池有望首先替代铅酸和磷酸铁锂电池主打的启停、低速电动车、储能等市场,但较难应用于电动汽车和消费电子等领域,在这两大领域锂电仍将是主流选择。

安全性高,高低温性能优异。钠离子电池的内阻比锂电池高,在短路的情况下瞬时发热量少,温升较低,热失控温度高于锂电池,具备更高的安全性。因此针对过充过放、短路、针刺、挤压等测试,钠电池能够做到不起火、不爆炸。另一方面,钠离子电池可以在-40℃到80℃的温度区间正常工作,-20℃的环境下容量保持率接近90%,高低温性能优于其他二次电池。

倍率性能好,快充具备优势。依赖于开放式3D结构,钠离子电池具有较好的倍率性能,能够适应响应型储能和规模供电,是钠电在储能领域应用的又一大优势。在快充能力方面,钠离子电池的充电时间只需要10分钟左右,相比较而言,目前量产的三元锂电池即使是在直流快充的加持下,将电量从20%充至80%通常需要30分钟的时间,磷酸铁锂需要45分钟左右。

02

从幕后到台前,坐拥资源和成本两大优势

2.1 资源端:克服锂电瓶颈

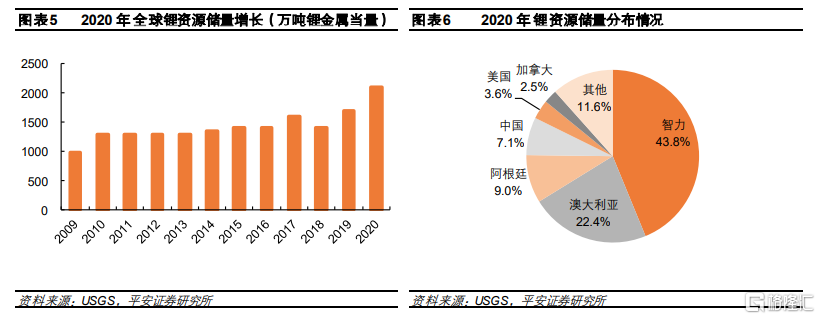

锂电池面临资源瓶颈,钠资源相对丰富。锂的地壳资源丰度仅为0.0065%。根据美国地质调查局的报告,随着锂矿资源勘探力度增加,2020年全球锂矿储量提高到2100万吨锂金属当量(折合碳酸锂1.12亿吨),同比增长23.5%;若按照每辆电动车使用50kg碳酸锂测算且不考虑碳酸锂的其他下游市场,当前锂储量仅能够满足20亿辆车的需求,因此存在资源端的瓶颈。分区域看,全球主要锂矿资源国锂储量均有不同程度的提高,澳大利亚和中国增加较多,其中澳大利亚锂储量由2019年的280万吨提高到470万吨锂金属当量,而2020年中国锂储量则大幅提升50%至150万吨锂金属当量。总体来看,智利和澳大利亚仍为全球前两大锂资源拥有国,2020年分别约占全球锂资源储量的43.8%和22.4%。与之相比,钠资源的地壳丰度为2.74%,是锂资源的440倍,同时分布广泛,提炼简单,钠离子电池在资源端具有较强的优势。

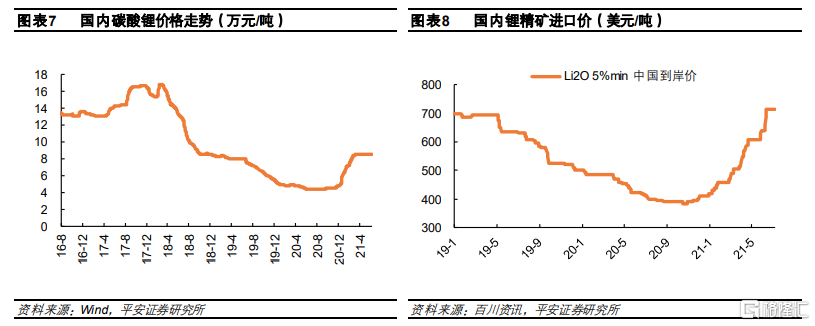

锂价上涨带来企业成本端的扰动。从短期来看,由于2021年开始锂的需求增长,而上游锂矿供给有所收缩以及去库存,锂矿以及锂盐价格在2020年见底,2021年上半年价格回升幅度较大;从长期来看,锂资源存在产能瓶颈引发市场对于锂价中枢上移的预期。对于企业来说,长期稳定的原材料价格对于自身的正常经营意义重大,锂价的持续上涨可能加速企业寻找性价比更高的替代品的进程。

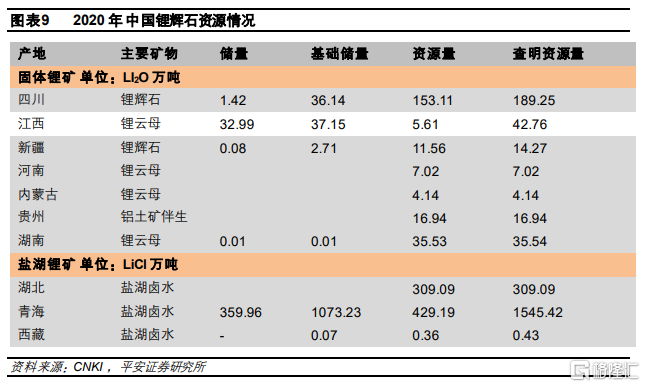

中国锂资源对外依存度较高。中国锂矿主要分布在青海、西藏、新疆、四川、江西、湖南等省区,形态包括锂辉石、锂云母和盐湖卤水。受制于提锂技术、地理环境、交通条件等客观因素,长期以来中国锂资源开发较慢,主要依赖进口;近年来随着下游需求增长以及技术进步,中国锂资源开发进度有所加速。在不考虑库存下,2020年中国锂行业对外资源依赖度超70%,维持较高水平。

发展钠离子电池具备战略意义。中国大力发展新能源汽车的目的除了降低碳排放、解决环境问题之外,减少对传统化石燃料的进口依赖也是重要原因之一。因此,若不能有效解决资源瓶颈问题,发展电动车的意义就会打一定折扣。除了锂资源外,锂电池其他环节如钴和镍也面临进口依赖以及价格大幅波动的难题,因此发展钠离子电池具备国家层面的战略意义。2020年,美国能源部明确将钠离子电池作为储能电池的发展体系;欧盟储能计划“电池2030”项目将钠离子电池列在非锂离子电池体系的首位,欧盟“地平线2020研究和创新计划”更是将钠离子材料作为制造用于非汽车应用耐久电池的核心组件重点发展项目;国内两部委《关于加快推动新型储能发展的指导意见》提出坚持储能技术多元化,加快飞轮储能、钠离子电池等技术开展规模化试验示范。钠离子电池已经受到越来越多国家的关注和支持。

2.2 材料端:凸显成本优势

正极材料

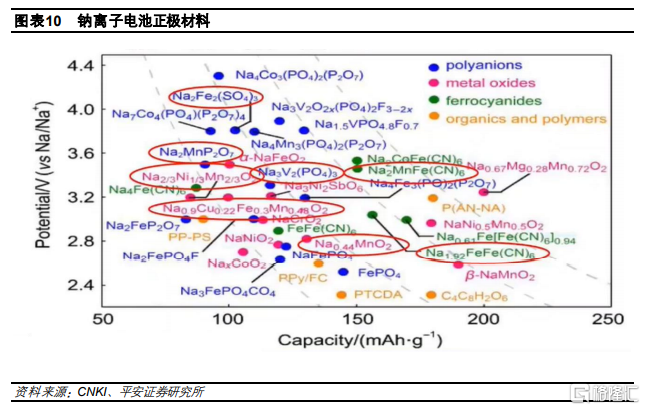

正极材料使用钠离子活性材料,选择呈现多样化。正极材料是决定钠离子电池能量密度的关键因素,目前研究和有量产潜力的材料包括过渡金属氧化物体系、聚阴离子(磷酸盐或硫酸盐)体系、普鲁士蓝(铁氰化物)体系三大类。

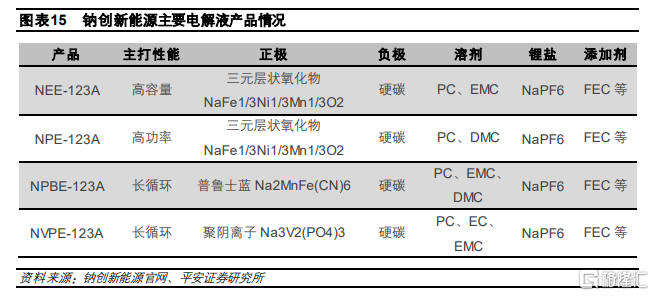

过渡金属氧化物为当前正极材料主流选择。层状结构过渡金属氧化物ᵄ1ᵄeᵆ5ᵄ0ᵄ22 (M为过渡金属元素)具有较高比容量以及其与锂电池的正极材料在合成以及电池制造方面的许多相似性,是钠离子电池正极材料有潜力得到商业化生产的主流材料之一。然而,层状结构过渡金属氧化物在充放电过程中易发生结构相变,在长循环和大电流充放电中容量衰减严重,使其具有较低的可逆容量及较差的循环寿命。常见的改善手段主要有体相掺杂、正极材料表面包覆等。中科海钠采用了P2型铜基层状氧化物(P2-Na0.9Cu0.22Fe0.3Mn0.48O2),显著提升正极材料的容量水平,并且电池能量密度达到145Wh/kg;钠创新能源采用的O3型铁酸钠基三元氧化物(O3-NaFe0.33Ni0.33Mn0.33O2)具有较高的克容量(超过130mAh/g)和良好的循环稳定性;英国Faradion公司采用镍基层状氧化物材料,电池能量密度超过140Wh/kg。

磷酸钒钠是研究的主流方向之一。聚阴离子型化合物, Naᵆ5ᵄ0ᵆ6[(ᵄbᵄ2ᵅa)ᵅb−]ᵆ7 (M为可变价态的金属离子如Fe、V等,X为P、S 等元素),具有较高电压、较高理论比容量、结构稳定等优点,但电子电导率低,限制了电池的比容量和倍率性能。目前业界研究最多材料的主要包括磷酸铁钠、磷酸钒钠、硫酸铁钠等,并通过碳包覆以及参入氟元素提升导电性以及容量。钠创新能源将磷酸钒钠作为重点研发的钠电池正极材料之一,中科院大连物化所已实现三氟磷酸钒钠的高效合成和应用。

普鲁士蓝材料具有更高的理论容量。普鲁士蓝类材料,Naᵆ5ᵄ0ᵄe[ᵄ0ᵄf(ᵃ6ᵄ1)6] (ᵄ0ᵄf为 Fe、Mn、Ni 等元素)具有开框架结构,有利于钠离子的快速迁移;理论上能够实现两电子反应,因此具有高的理论容量。但在制备过程中存在结构水含量难以控制等问题,并且容易发生相变以及与电解质产生副反应导致循环性能变差。辽宁星空钠电致力于Na1.92FeFe(CN)6的产业化研究,理论容量高达170mAh/g;宁德时代采用普鲁士白(Naᵆ5ᵄ0n[Fe(ᵃ6ᵄ1)6])材料,创新性地对材料体相结构进行电荷重排,解决了普鲁士白在循环过程中容量快速衰减这一核心难题。

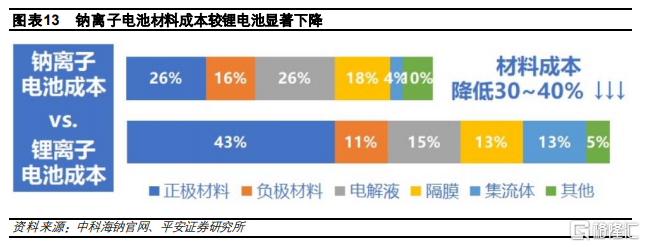

钠离子电池在材料端拥有显著的成本优势。由于碳酸钠价格远低于碳酸锂,并且钠离子电池正极材料通常使用铜、铁等大宗金属材料,因此正极材料成本低于锂电池。根据中科海钠官网数据,使用NaCuFeMnO/软碳体系的钠电池的正极材料成本仅为磷酸铁锂/石墨体系的锂电池正极材料成本的40%,而电池总的材料成本较后者降低30%-40%。

负极材料

钠离子电池负极材料主要包括碳基材料(硬碳、软碳)、合金类(Sn、Sb等)、过渡金属氧化物(钛基材料)和磷酸盐材料等。钠离子半径大于锂离子,难以嵌入石墨类材料,因此锂电池传统的石墨负极并不适用于钠电池。合金类普遍体积变化较大,循环性能较差,而金属氧化物和磷酸盐材料容量普遍较低。

无定形碳为钠电池主流材料。在已报道的钠离子电池负极材料中,无定型碳材料以其相对较低的储钠电位,较高的储钠容量和良好的循环稳定性等优点而成为最具应用前景的钠离子电池负极材料。

无定型碳材料的前驱体可分为软碳和硬碳前驱体,前者价格低廉,在高温下可以完全石墨化,导电性能优良;后者价格较高(10-20万元/吨),在高温下不能完全石墨化,但其碳化后得到的碳材料储钠比容量和首周效率相对较高。以亚烟煤、烟煤、无烟煤为代表的煤基材料具有资源丰富、廉价易得、产碳率高的特点,采用煤基前驱体制备出的钠离子电池负极材料,储钠容量约220mAh/g,首周效率可达80%,是目前最具性价比的钠离子电池碳基负极材料;但该类材料存在微粉多、振实密度低、形状不规则等特性,在电芯生产过程中不利于加工。中科海钠以亚烟煤、褐煤、烟煤、无烟煤等煤基材料为主体,沥青、石油焦、针状焦等软碳前驱体为辅材,提出一种能够改善煤基钠离子电池负极材料的加工性能和电化学性能的方法,制备工艺简单、成本低廉,能够得到微粉含量低、振实密度高的电池负极材料。宁德时代开发了具有独特孔隙结构的硬碳材料,其具有易脱嵌、优循环的特性;比容量高达350mAh/g,与动力类石墨水平相当。

电极集流体皆为铝箔,成本更低。在石墨基锂离子电池中,锂可以与铝反应形成合金,因此铝不能用作负极的集流体,只能用铜替代。钠离子电池的正负极集流体都为铝箔,价格更低;根据中科海钠官网数据,使用NaCuFeMnO/软碳体系的钠电池的集流体(铝-铝)成本仅为磷酸铁锂/石墨体系的锂电池集流体(铝-铜)成本的20%-30%。集流体是除正极外,材料成本与锂电池差异最大的环节。

电解液

和锂离子电池相似,钠离子电池电解质主要分为液体电解质、固液复合电解质和固体电解质三大类。一般情况下,液体电解质的离子电导率高于固体电解质。

在溶剂层面,酯类和醚类电解液是最常用的两种有机电解液,其中酯类电解液是锂离子电池体系的主要选择,因为其可以有效地在石墨负极表面进行钝化且高电压稳定性优于醚类电解液。对于钠离子电池,首先,目前主流的研发机构依然沿用了酯类溶剂,如PC、EC、DMC、EMC等,针对不同的正负极和功能配方有所不同,且PC的用量占比高于锂电池;其次,由于在醚类电解液中钠离子和醚类溶剂分子可以高度可逆地发生共插层反应,且有效地在负极材料表面构建稳定的电极/电解液界面,所以受到越来越广泛的关注和研究;最后,水系电解液也是新的研究领域之一,以水为电解液溶剂替代传统有机溶剂,更加环保安全且成本低。

在电解质层面,锂盐将换成钠盐,如高氯酸钠(NaClO4)、六氟磷酸钠(NaPF6)等。

在添加剂层面,传统通用添加剂体系没有发生明显变化,如FEC在钠离子电池中依然被广泛应用。

其他

隔膜方面,钠离子电池和锂电池技术类似,对孔隙率的要求或有一定差异。

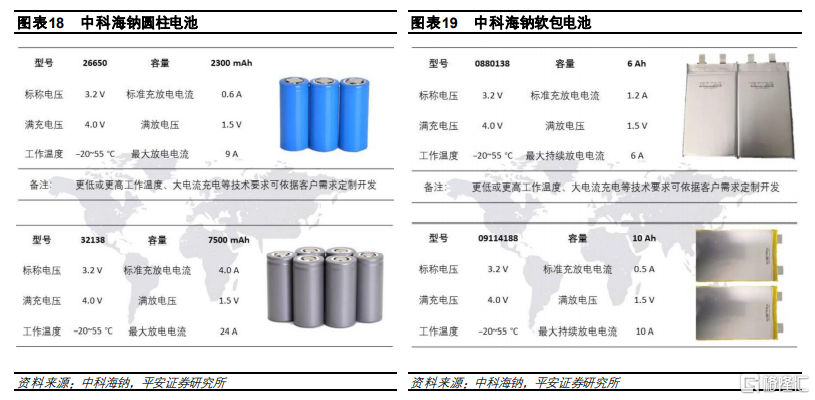

外形封装方面,钠离子电池也包括圆柱、软包和方形三种路线。根据各家官网显示,中科海钠主要为圆柱和软包路线,钠创新能源则三种技术路线都有。

设备工艺方面,与锂电池区别不大,有利于钠电池沿用现成设备和工艺快速投入商业化生产。

规模化生产后成本有望低于0.3元/Wh。当前由于产业链缺乏配套、缺乏规模效应,钠离子电池的实际生产成本在1元/以上;政策的支持和龙头企业大力推广有望加速产业化进程,若达到当前锂电池的市场体量,成本有望降至0.2-0.3元/Wh,与锂电池相比具备优势。

03

从理论到实践,产业化进度加快

3.1 钠离子电池重回舞台,研究热度升温

钠离子电池的研究始于1970年左右,最初与锂离子电池都是电池领域科学家研究的重点方向。20世纪80年代,锂离子的正极材料研究首先取得突破,以钴酸锂为代表,和由石墨构成的负极材料组合,让锂电池获得了极佳的性能;让两者真正分野的是索尼在1991年成功将锂电池商用化并首先应用于消费电子领域。锂电池商用化的顺利进行反向抑制了钠离子电池技术路线的发展,当时商用的锂离子电池循环寿命能达到钠离子电池的10倍左右,两种电池的产品性能表现相去甚远,锂离子电池获取了科学家和资本、产业的绝对关注。

2010年之后,由于大规模储能市场的场景逐渐清晰以及产业界对未来锂资源可能面临供给瓶颈的担忧,钠离子电池重新进入人们的视野。之后十年时间,全球顶尖的国家实验室和大学先后大力开展钠离子电池的研发,部分企业也开始跟进。包括国际代表Faradion公司、国内代表机构中科海钠和钠创新能源以及锂电池代表企业宁德时代等。

Faradion

英国牛津大学主导的Faradion公司成立于2011年,是全球首家从事钠离子电池研究的公司,15年开发出电池系统,材料为层状金属氧化物和硬碳体系。之后多个国家也成立了相关机构和公司,例如法国科学院从15年开始开发磷酸钒钠电池,夏普北美研究院几乎同时开发长循环寿命的钠电池。

中科海钠

中科海钠成立于2017年,是国内首家专注于钠离子电池研发的公司,公司团队主要来自于中科院物理化学研究所。2017年底,中科海钠研制出48V/10Ah钠离子电池组应用于电动自行车;2018年9月,公司推出首辆钠离子电池低速电动车;2019年3月,公司自主研发的30kW/100kWh钠离子电池储能电站在江苏省溧阳市成功示范运行;2020年9月,公司钠离子电池产品实现量产,产能可达30万只/月;2021年3月,公司完成亿元级A轮融资,用于搭建年产能2000吨的钠离子电池正、负极材料生产线;2021年6月,公司全球首套1MWh钠离子电池储能系统在山西太原正式投入运营。在材料体系方面,正负极材料分别选用成本低廉的钠铜铁锰氧化物和无烟煤基软碳,电芯能量密度已接近150 Wh/kg, 循环寿命达4000次以上,产品主要包括钠电池以及负极、电解液等配套材料。

钠创新能源

钠创新能源诞生于2018年,由上海电化学能源器件工程技术研究中心、上海紫剑化工科技有限公司和浙江医药股份有限公司共同发起成立,技术团队主要来自于上海交通大学。2019年4月,正极材料中试线建成并满负荷运行;2020年10月,公司二期生产规划基地建设;2021年7月,公司与爱玛电动车联合发布电动两轮车用钠离子电池系统。在材料体系方面,公司在铁酸钠基三元氧化物方面研究较为深入,产品主要包括钠电池以及铁基三元前驱体、三元材料、钠电电解液等。

宁德时代

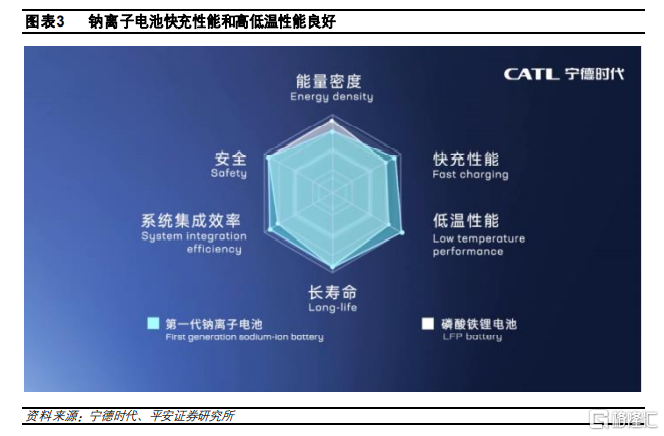

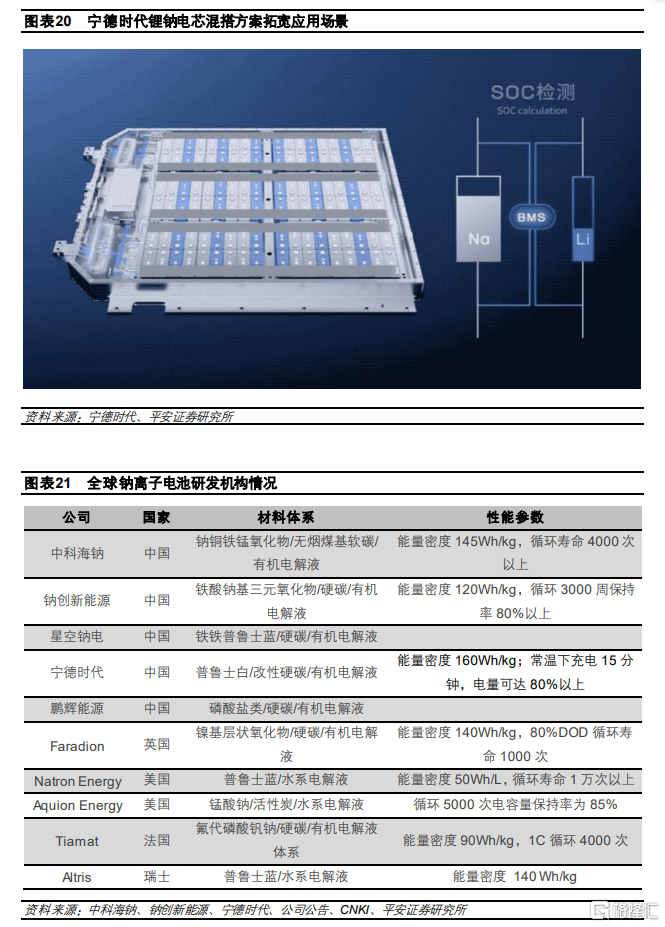

宁德时代从2015年开始研发钠离子电池,研发队伍迅速扩大;2020年6月,公司宣布成立21C创新实验室,中短期主要方向为锂金属电池、固态锂电池和钠离子电池;2021年7月,公司推出第一代钠离子电池,采用普鲁士白/硬碳体系,单体能量密度高达160Wh/kg;常温下充电15分钟,电量可达80%以上;在-20°C低温环境中,也拥有90%以上的放电保持率;系统集成效率可达80%以上,热稳定性远超国家强标的安全要求;公司表示下一代钠离子电池能量密度研发目标是200Wh/kg以上。在系统创新方面,公司开发了AB电池系统解决方案,即钠离子电池与锂离子电池两种电池按一定比例进行混搭,集成到同一个电池系统里,通过BMS精准算法进行不同电池体系的均衡控制。AB电池系统解决方案既弥补了钠离子电池在现阶段的能量密度短板,也发挥出了它高功率、低温性能好的优势;以此系统结构创新为基础,可为锂钠电池系统拓展更多应用场景。公司已启动相应的产业化布局,计划2023年形成基本产业链。

3.2 剑指储能和低速车市场,潜在市场空间大

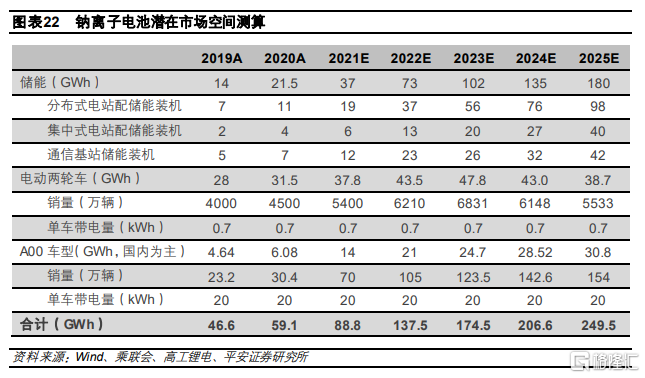

预计2025年钠离子电池潜在市场空间超200GWh。根据上文分析,钠离子电池有望率先在对能量密度要求不高、成本敏感性较强的储能、低速交通工具以及部分低续航乘用车领域实现替代和应用。暂不考虑电池系统层面的改进(如锂钠混搭)对应用场景的拓展,2020年全球储能、两轮车和A00车型装机量分别为14/28/4.6GWh,预计到2025年三种场景下的电池装机量分别为180/39/31GWh,对应2025年钠离子电池潜在市场空间为250GWh。

04

投资建议

钠离子电池作为二次电池重要的技术路线之一,在当前对上游资源紧缺度和制造成本的关注度逐步升温的情况下,凭借资源端和成本端的优势重新得到市场的广泛关注。但由于钠离子电池本身能量密度较低且提升空间有限,因此在行业内更多地扮演新能源细分领域替代者的角色,有望率先在对能量密度要求不高、成本敏感性较强的储能、低速交通工具以及部分低续航乘用车领域实现替代和应用,对中高端乘用车市场影响十分有限。在龙头企业的推动下,钠离子电池的产业化进程有望加速。在投资方面,我们建议关注:

1)布局钠离子电池相关技术的传统电池和电池材料企业。尽管技术路线有差异,但传统的锂电龙头企业在资金和研发方面优势明显,对各种技术路线具有较高的敏感性,对钠离子电池相关技术也多有布局。

2)投资钠离子电池企业的公司。

3)产业链重塑带来的机会。钠离子电池的起量将带动正负极、电解液锂盐技术路线的变更,新的优秀供应商将脱颖而出。

05

风险提示

1)钠离子电池技术进步或成本下降不及预期的风险:钠离子电池的产业化还处于初期阶段,若技术进步或者成本改善的节奏慢于预期,将影响产业化进程,导致其失去竞争优势。

2)企业推广力度不及预期的风险:当前由于规模较小、产业链缺乏配套,钠电池生产成本较高,其规模化生产离不开龙头企业的大力推广;若未来企业的态度软化,将影响钠电池产业化进程。

3)储能、低速车市场发展不及预期的风险:钠离子电池主要应用于储能和低速车等领域,若下游市场发展速度低于预期,将影响钠电池的潜在市场空间。