本文來自:平安研究

摘要

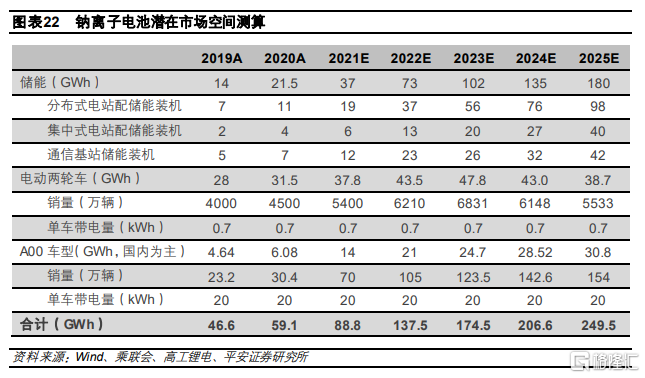

鈉離子電池爲何引發關注,潛在市場空間有多大?鈉離子電池的研究較早,由於與同期的鋰電池的性能表現相差較大而處於發展停滯狀態;2010年之後,由於大規模儲能市場的場景逐漸清晰以及產業界對未來鋰資源可能面臨供給瓶頸的擔憂,鈉離子電池重新進入人們的視野。之後十年時間,全球頂尖的國家實驗室和大學先後大力開展鈉離子電池的研發,部分企業也開始跟進。包括國際代表Faradion公司、國內代表機構中科海鈉和鈉創新能源以及鋰電池代表企業寧德時代等。近期寧德時代發佈旗下第一代鈉離子電池,電芯能量密度達到160Wh/kg,低溫和快充性能優異,並計劃2023年形成基本的產業鏈。當前鈉離子電池在兩輪車、低速電動車、儲能系統等領域均已實現小規模量產裝機。市場規模方面,2020年全球儲能、兩輪車和A00車型裝機量分別爲14/28/4.6GWh,我們預計到2025年三種場景下的電池裝機量分別爲180/39/31GWh,對應25年鈉離子電池潛在市場空間爲250GWh。

鈉離子電池在產品端有何優劣勢?1)能量密度弱於鋰電,強於鉛酸。鈉離子電池的電芯能量密度爲100-150Wh/kg,遠高於鉛酸電池的30-50Wh/kg,與磷酸鐵鋰電池的120-200Wh/kg有重疊的範圍,與三元鋰200-300Wh/kg的水平有較大差距。在循環壽命方面,鈉電池在3000次以上,超出鉛酸電池的300次左右。僅從能量密度和循環壽命考慮,鈉電池有望首先替代鉛酸和磷酸鐵鋰電池主打的啓停、低速電動車、儲能等市場,但較難應用於電動汽車和消費電子等領域。2)安全性高,高低溫性能優異。鈉離子電池熱失控溫度高於鋰電池,具備更高的安全性;可以在-40℃到80℃的溫度區間正常工作,-20℃的環境下容量保持率接近90%,高低溫性能優於其他二次電池。3)倍率性能好,快充具備優勢。依賴於開放式3D結構,鈉離子電池具有較好的倍率性能,能夠適應響應型儲能和規模供電;在快充能力方面,鈉離子電池容量20%-80%的充電時間只需要10分鐘左右,快於鋰電池。

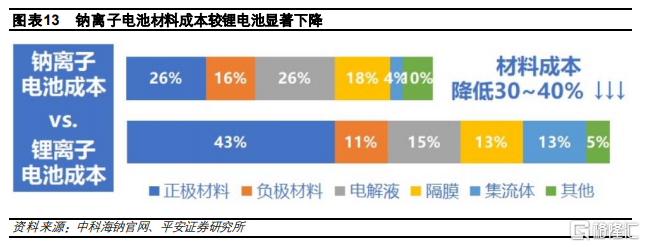

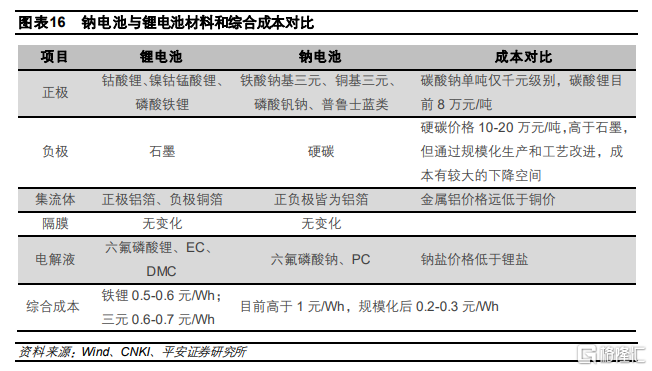

鈉離子電池在上遊端有何優勢?在資源端,首先鋰電池面臨資源瓶頸,鈉資源相對豐富,鈉資源的地殼豐度爲2.74%,是鋰資源的440倍,同時分佈廣泛,提煉簡單;其次鋰價大幅波動帶來企業成本端的擾動,可能加速企業尋找性價比更高的替代品的進程;最後發展鈉離子電池具備戰略意義,除了鋰資源外,鋰電池其他環節如鈷和鎳也面臨進口依賴以及價格大幅波動的難題,鈉離子電池已經受到越來越多國家的關注和支持。在材料端,正極原材料碳酸鈉價格遠低於碳酸鋰,並且通常使用銅、鐵等大宗金屬,負極集流體用廉價的鋁箔代替銅箔,電解液鋰鹽六氟磷酸鈉價格也低於六氟磷酸鋰,而負極普遍採用的硬碳材料價格高於鋰電的石墨。實際應用來看,中科海鈉使用NaCuFeMnO/軟碳體系的鈉電池的正極材料成本僅爲磷酸鐵鋰/石墨體系的鋰電池正極材料成本的40%,集流體成本僅爲後者的20%-30%,材料整體成本下降40%-50%。當前由於產業鏈缺乏配套、缺乏規模效應,鈉離子電池的實際生產成本在1元/以上,若達到當前鋰電池的市場體量,成本有望降至0.2-0.3元/Wh,與鋰電池相比具備優勢。

投資建議:鈉離子電池本身能量密度較低且提升空間有限,因此在行業內更多地扮演新能源細分領域替代者的角色,有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用,對中高端乘用車市場影響十分有限。在龍頭企業的推動下,鈉離子電池的產業化進程有望加速。在投資方面,我們建議關注:1)佈局鈉離子電池相關技術的傳統電池和電池材料企業。2)投資鈉離子電池企業的公司。3) 產業鏈重塑帶來的機會。

風險提示:1)鈉離子電池技術進步或成本下降不及預期的風險:鈉離子電池的產業化還處於初期階段,若技術進步或者成本改善的節奏慢於預期,將影響產業化進程,導致其失去競爭優勢。2)企業推廣力度不及預期的風險:當前由於規模較小、產業鏈缺乏配套,鈉電池生產成本較高,其規模化生產離不開龍頭企業的大力推廣;若未來企業的態度軟化,將影響鈉電池產業化進程。3)儲能、低速車市場發展不及預期的風險:鈉離子電池主要應用於儲能和低速車等領域,若下遊市場發展速度低於預期,將影響鈉電池的潛在市場空間。

01

鈉離子電池:新能源細分領域替代者

1.1 鋰鈉同族,物化性質有類似之處

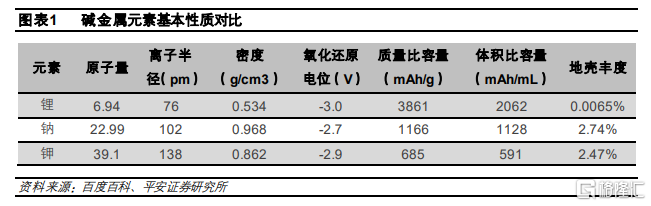

鋰、鈉、鉀同屬於元素週期表ⅠA族鹼金屬元素,在物理和化學性質方面有相似之處,理論上都可以作爲二次電池的金屬離子載體。鋰的離子半徑更小、標準電勢更高、比容量遠遠高於鈉和鉀,因此在二次電池方面得到了更早以及更廣泛的應用。但鋰資源的全球儲量有限,隨着新能源汽車的發展對電池的需求大幅上升,資源端的瓶頸逐漸顯現,由此帶來的鋰鹽供需的週期性波動對電池企業和主機廠的經營造成負面影響,因此行業內部加快了對資源儲備更加豐富、成本更低的電池體系的研究和量產進程,鈉作爲鋰的替代品的角色出現,在電池領域得到越來越廣泛的關注。

1.2 綜合性能優於鉛酸電池,能量密度是短板

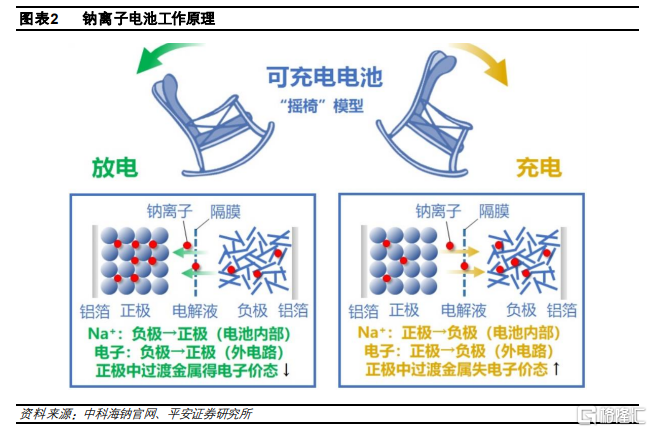

鈉離子電池與鋰離子電池工作原理類似。與其他二次電池相似,鈉離子電池也遵循脫嵌式的工作原理,在充電過程中,鈉離子從正極脫出並嵌入負極,嵌入負極的鈉離子越多,充電容量越高;放電時過程相反,回到正極的鈉離子越多,放電容量越高。

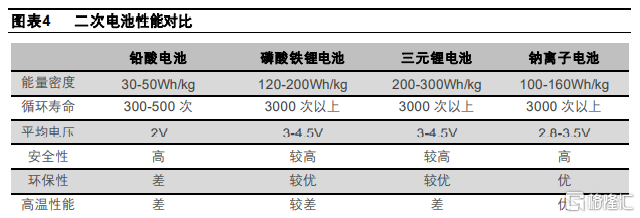

能量密度弱於鋰電,強於鉛酸。在能量密度方面,鈉離子電池的電芯能量密度爲100-160Wh/kg,這一水平遠高於鉛酸電池的30-50Wh/kg,與磷酸鐵鋰電池的120-200Wh/kg相比也有重疊的範圍。而當前量產的三元電池的電芯能量密度普遍在200Wh/kg以上,高鎳體系甚至超過250Wh/kg,對於鈉電池的領先優勢比較顯著。在循環壽命方面,鈉電池在3000次以上,這一水平也同樣遠遠超出鉛酸電池的300次左右。因此,僅從能量密度和循環壽命考慮,鈉電池有望首先替代鉛酸和磷酸鐵鋰電池主打的啓停、低速電動車、儲能等市場,但較難應用於電動汽車和消費電子等領域,在這兩大領域鋰電仍將是主流選擇。

安全性高,高低溫性能優異。鈉離子電池的內阻比鋰電池高,在短路的情況下瞬時發熱量少,溫升較低,熱失控溫度高於鋰電池,具備更高的安全性。因此針對過充過放、短路、針刺、擠壓等測試,鈉電池能夠做到不起火、不爆炸。另一方面,鈉離子電池可以在-40℃到80℃的溫度區間正常工作,-20℃的環境下容量保持率接近90%,高低溫性能優於其他二次電池。

倍率性能好,快充具備優勢。依賴於開放式3D結構,鈉離子電池具有較好的倍率性能,能夠適應響應型儲能和規模供電,是鈉電在儲能領域應用的又一大優勢。在快充能力方面,鈉離子電池的充電時間只需要10分鐘左右,相比較而言,目前量產的三元鋰電池即使是在直流快充的加持下,將電量從20%充至80%通常需要30分鐘的時間,磷酸鐵鋰需要45分鐘左右。

02

從幕後到臺前,坐擁資源和成本兩大優勢

2.1 資源端:克服鋰電瓶頸

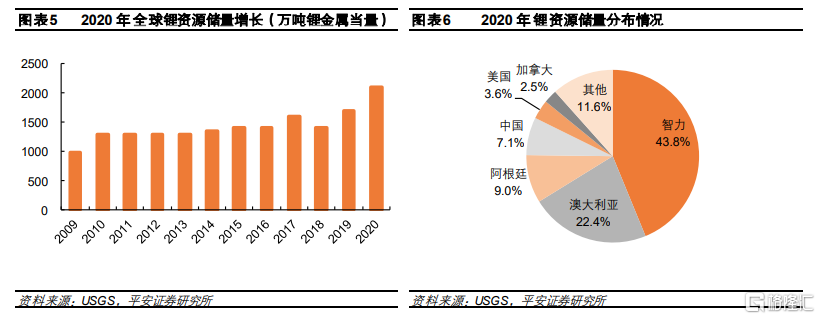

鋰電池面臨資源瓶頸,鈉資源相對豐富。鋰的地殼資源豐度僅爲0.0065%。根據美國地質調查局的報告,隨着鋰礦資源勘探力度增加,2020年全球鋰礦儲量提高到2100萬噸鋰金屬當量(摺合碳酸鋰1.12億噸),同比增長23.5%;若按照每輛電動車使用50kg碳酸鋰測算且不考慮碳酸鋰的其他下遊市場,當前鋰儲量僅能夠滿足20億輛車的需求,因此存在資源端的瓶頸。分區域看,全球主要鋰礦資源國鋰儲量均有不同程度的提高,澳大利亞和中國增加較多,其中澳大利亞鋰儲量由2019年的280萬噸提高到470萬噸鋰金屬當量,而2020年中國鋰儲量則大幅提升50%至150萬噸鋰金屬當量。總體來看,智利和澳大利亞仍爲全球前兩大鋰資源擁有國,2020年分別約佔全球鋰資源儲量的43.8%和22.4%。與之相比,鈉資源的地殼豐度爲2.74%,是鋰資源的440倍,同時分佈廣泛,提煉簡單,鈉離子電池在資源端具有較強的優勢。

鋰價上漲帶來企業成本端的擾動。從短期來看,由於2021年開始鋰的需求增長,而上遊鋰礦供給有所收縮以及去庫存,鋰礦以及鋰鹽價格在2020年見底,2021年上半年價格回升幅度較大;從長期來看,鋰資源存在產能瓶頸引發市場對於鋰價中樞上移的預期。對於企業來說,長期穩定的原材料價格對於自身的正常經營意義重大,鋰價的持續上漲可能加速企業尋找性價比更高的替代品的進程。

中國鋰資源對外依存度較高。中國鋰礦主要分佈在青海、西藏、新疆、四川、江西、湖南等省區,形態包括鋰輝石、鋰雲母和鹽湖滷水。受制於提鋰技術、地理環境、交通條件等客觀因素,長期以來中國鋰資源開發較慢,主要依賴進口;近年來隨着下遊需求增長以及技術進步,中國鋰資源開發進度有所加速。在不考慮庫存下,2020年中國鋰行業對外資源依賴度超70%,維持較高水平。

發展鈉離子電池具備戰略意義。中國大力發展新能源汽車的目的除了降低碳排放、解決環境問題之外,減少對傳統化石燃料的進口依賴也是重要原因之一。因此,若不能有效解決資源瓶頸問題,發展電動車的意義就會打一定折扣。除了鋰資源外,鋰電池其他環節如鈷和鎳也面臨進口依賴以及價格大幅波動的難題,因此發展鈉離子電池具備國家層面的戰略意義。2020年,美國能源部明確將鈉離子電池作爲儲能電池的發展體系;歐盟儲能計劃“電池2030”項目將鈉離子電池列在非鋰離子電池體系的首位,歐盟“地平線2020研究和創新計劃”更是將鈉離子材料作爲製造用於非汽車應用耐久電池的核心組件重點發展項目;國內兩部委《關於加快推動新型儲能發展的指導意見》提出堅持儲能技術多元化,加快飛輪儲能、鈉離子電池等技術開展規模化試驗示範。鈉離子電池已經受到越來越多國家的關注和支持。

2.2 材料端:凸顯成本優勢

正極材料

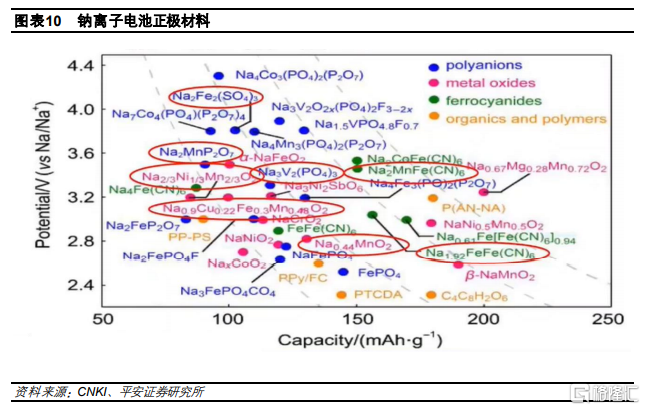

正極材料使用鈉離子活性材料,選擇呈現多樣化。正極材料是決定鈉離子電池能量密度的關鍵因素,目前研究和有量產潛力的材料包括過渡金屬氧化物體系、聚陰離子(磷酸鹽或硫酸鹽)體系、普魯士藍(鐵氰化物)體系三大類。

過渡金屬氧化物爲當前正極材料主流選擇。層狀結構過渡金屬氧化物ᵄ1ᵄeᵆ5ᵄ0ᵄ22 (M爲過渡金屬元素)具有較高比容量以及其與鋰電池的正極材料在合成以及電池製造方面的許多相似性,是鈉離子電池正極材料有潛力得到商業化生產的主流材料之一。然而,層狀結構過渡金屬氧化物在充放電過程中易發生結構相變,在長循環和大電流充放電中容量衰減嚴重,使其具有較低的可逆容量及較差的循環壽命。常見的改善手段主要有體相摻雜、正極材料表面包覆等。中科海鈉採用了P2型銅基層狀氧化物(P2-Na0.9Cu0.22Fe0.3Mn0.48O2),顯著提升正極材料的容量水平,並且電池能量密度達到145Wh/kg;鈉創新能源採用的O3型鐵酸鈉基三元氧化物(O3-NaFe0.33Ni0.33Mn0.33O2)具有較高的克容量(超過130mAh/g)和良好的循環穩定性;英國Faradion公司採用鎳基層狀氧化物材料,電池能量密度超過140Wh/kg。

磷酸釩鈉是研究的主流方向之一。聚陰離子型化合物, Naᵆ5ᵄ0ᵆ6[(ᵄbᵄ2ᵅa)ᵅb−]ᵆ7 (M爲可變價態的金屬離子如Fe、V等,X爲P、S 等元素),具有較高電壓、較高理論比容量、結構穩定等優點,但電子電導率低,限制了電池的比容量和倍率性能。目前業界研究最多材料的主要包括磷酸鐵鈉、磷酸釩鈉、硫酸鐵鈉等,並通過碳包覆以及參入氟元素提升導電性以及容量。鈉創新能源將磷酸釩鈉作爲重點研發的鈉電池正極材料之一,中科院大連物化所已實現三氟磷酸釩鈉的高效合成和應用。

普魯士藍材料具有更高的理論容量。普魯士藍類材料,Naᵆ5ᵄ0ᵄe[ᵄ0ᵄf(ᵃ6ᵄ1)6] (ᵄ0ᵄf爲 Fe、Mn、Ni 等元素)具有開框架結構,有利於鈉離子的快速遷移;理論上能夠實現兩電子反應,因此具有高的理論容量。但在製備過程中存在結構水含量難以控制等問題,並且容易發生相變以及與電解質產生副反應導致循環性能變差。遼寧星空鈉電致力於Na1.92FeFe(CN)6的產業化研究,理論容量高達170mAh/g;寧德時代採用普魯士白(Naᵆ5ᵄ0n[Fe(ᵃ6ᵄ1)6])材料,創新性地對材料體相結構進行電荷重排,解決了普魯士白在循環過程中容量快速衰減這一核心難題。

鈉離子電池在材料端擁有顯著的成本優勢。由於碳酸鈉價格遠低於碳酸鋰,並且鈉離子電池正極材料通常使用銅、鐵等大宗金屬材料,因此正極材料成本低於鋰電池。根據中科海鈉官網數據,使用NaCuFeMnO/軟碳體系的鈉電池的正極材料成本僅爲磷酸鐵鋰/石墨體系的鋰電池正極材料成本的40%,而電池總的材料成本較後者降低30%-40%。

負極材料

鈉離子電池負極材料主要包括碳基材料(硬碳、軟碳)、合金類(Sn、Sb等)、過渡金屬氧化物(鈦基材料)和磷酸鹽材料等。鈉離子半徑大於鋰離子,難以嵌入石墨類材料,因此鋰電池傳統的石墨負極並不適用於鈉電池。合金類普遍體積變化較大,循環性能較差,而金屬氧化物和磷酸鹽材料容量普遍較低。

無定形碳爲鈉電池主流材料。在已報道的鈉離子電池負極材料中,無定型碳材料以其相對較低的儲鈉電位,較高的儲鈉容量和良好的循環穩定性等優點而成爲最具應用前景的鈉離子電池負極材料。

無定型碳材料的前驅體可分爲軟碳和硬碳前驅體,前者價格低廉,在高溫下可以完全石墨化,導電性能優良;後者價格較高(10-20萬元/噸),在高溫下不能完全石墨化,但其碳化後得到的碳材料儲鈉比容量和首周效率相對較高。以亞煙煤、煙煤、無煙煤爲代表的煤基材料具有資源豐富、廉價易得、產碳率高的特點,採用煤基前驅體制備出的鈉離子電池負極材料,儲鈉容量約220mAh/g,首周效率可達80%,是目前最具性價比的鈉離子電池碳基負極材料;但該類材料存在微粉多、振實密度低、形狀不規則等特性,在電芯生產過程中不利於加工。中科海鈉以亞煙煤、褐煤、煙煤、無煙煤等煤基材料爲主體,瀝青、石油焦、針狀焦等軟碳前驅體爲輔材,提出一種能夠改善煤基鈉離子電池負極材料的加工性能和電化學性能的方法,製備工藝簡單、成本低廉,能夠得到微粉含量低、振實密度高的電池負極材料。寧德時代開發了具有獨特孔隙結構的硬碳材料,其具有易脫嵌、優循環的特性;比容量高達350mAh/g,與動力類石墨水平相當。

電極集流體皆爲鋁箔,成本更低。在石墨基鋰離子電池中,鋰可以與鋁反應形成合金,因此鋁不能用作負極的集流體,只能用銅替代。鈉離子電池的正負極集流體都爲鋁箔,價格更低;根據中科海鈉官網數據,使用NaCuFeMnO/軟碳體系的鈉電池的集流體(鋁-鋁)成本僅爲磷酸鐵鋰/石墨體系的鋰電池集流體(鋁-銅)成本的20%-30%。集流體是除正極外,材料成本與鋰電池差異最大的環節。

電解液

和鋰離子電池相似,鈉離子電池電解質主要分爲液體電解質、固液複合電解質和固體電解質三大類。一般情況下,液體電解質的離子電導率高於固體電解質。

在溶劑層面,酯類和醚類電解液是最常用的兩種有機電解液,其中酯類電解液是鋰離子電池體系的主要選擇,因爲其可以有效地在石墨負極表面進行鈍化且高電壓穩定性優於醚類電解液。對於鈉離子電池,首先,目前主流的研發機構依然沿用了酯類溶劑,如PC、EC、DMC、EMC等,針對不同的正負極和功能配方有所不同,且PC的用量佔比高於鋰電池;其次,由於在醚類電解液中鈉離子和醚類溶劑分子可以高度可逆地發生共插層反應,且有效地在負極材料表面構建穩定的電極/電解液界面,所以受到越來越廣泛的關注和研究;最後,水系電解液也是新的研究領域之一,以水爲電解液溶劑替代傳統有機溶劑,更加環保安全且成本低。

在電解質層面,鋰鹽將換成鈉鹽,如高氯酸鈉(NaClO4)、六氟磷酸鈉(NaPF6)等。

在添加劑層面,傳統通用添加劑體系沒有發生明顯變化,如FEC在鈉離子電池中依然被廣泛應用。

其他

隔膜方面,鈉離子電池和鋰電池技術類似,對孔隙率的要求或有一定差異。

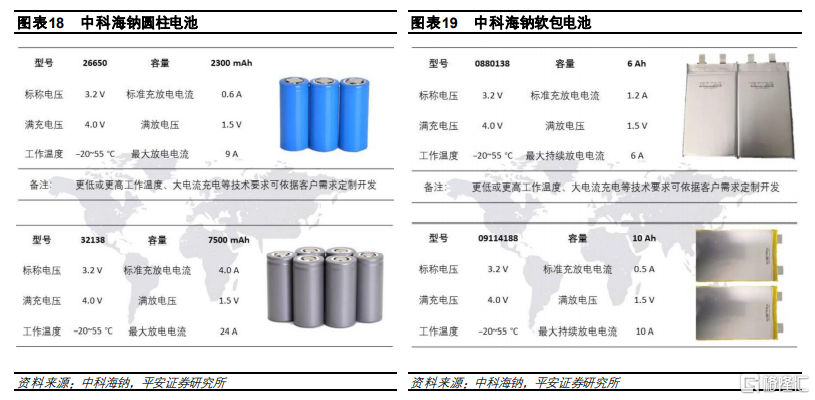

外形封裝方面,鈉離子電池也包括圓柱、軟包和方形三種路線。根據各家官網顯示,中科海鈉主要爲圓柱和軟包路線,鈉創新能源則三種技術路線都有。

設備工藝方面,與鋰電池區別不大,有利於鈉電池沿用現成設備和工藝快速投入商業化生產。

規模化生產後成本有望低於0.3元/Wh。當前由於產業鏈缺乏配套、缺乏規模效應,鈉離子電池的實際生產成本在1元/以上;政策的支持和龍頭企業大力推廣有望加速產業化進程,若達到當前鋰電池的市場體量,成本有望降至0.2-0.3元/Wh,與鋰電池相比具備優勢。

03

從理論到實踐,產業化進度加快

3.1 鈉離子電池重回舞臺,研究熱度升溫

鈉離子電池的研究始於1970年左右,最初與鋰離子電池都是電池領域科學家研究的重點方向。20世紀80年代,鋰離子的正極材料研究首先取得突破,以鈷酸鋰爲代表,和由石墨構成的負極材料組合,讓鋰電池獲得了極佳的性能;讓兩者真正分野的是索尼在1991年成功將鋰電池商用化並首先應用於消費電子領域。鋰電池商用化的順利進行反向抑制了鈉離子電池技術路線的發展,當時商用的鋰離子電池循環壽命能達到鈉離子電池的10倍左右,兩種電池的產品性能表現相去甚遠,鋰離子電池獲取了科學家和資本、產業的絕對關注。

2010年之後,由於大規模儲能市場的場景逐漸清晰以及產業界對未來鋰資源可能面臨供給瓶頸的擔憂,鈉離子電池重新進入人們的視野。之後十年時間,全球頂尖的國家實驗室和大學先後大力開展鈉離子電池的研發,部分企業也開始跟進。包括國際代表Faradion公司、國內代表機構中科海鈉和鈉創新能源以及鋰電池代表企業寧德時代等。

Faradion

英國牛津大學主導的Faradion公司成立於2011年,是全球首家從事鈉離子電池研究的公司,15年開發出電池系統,材料爲層狀金屬氧化物和硬碳體系。之後多個國家也成立了相關機構和公司,例如法國科學院從15年開始開發磷酸釩鈉電池,夏普北美研究院幾乎同時開發長循環壽命的鈉電池。

中科海鈉

中科海鈉成立於2017年,是國內首家專注於鈉離子電池研發的公司,公司團隊主要來自於中科院物理化學研究所。2017年底,中科海鈉研製出48V/10Ah鈉離子電池組應用於電動自行車;2018年9月,公司推出首輛鈉離子電池低速電動車;2019年3月,公司自主研發的30kW/100kWh鈉離子電池儲能電站在江蘇省溧陽市成功示範運行;2020年9月,公司鈉離子電池產品實現量產,產能可達30萬隻/月;2021年3月,公司完成億元級A輪融資,用於搭建年產能2000噸的鈉離子電池正、負極材料生產線;2021年6月,公司全球首套1MWh鈉離子電池儲能系統在山西太原正式投入運營。在材料體系方面,正負極材料分別選用成本低廉的鈉銅鐵錳氧化物和無煙煤基軟碳,電芯能量密度已接近150 Wh/kg, 循環壽命達4000次以上,產品主要包括鈉電池以及負極、電解液等配套材料。

鈉創新能源

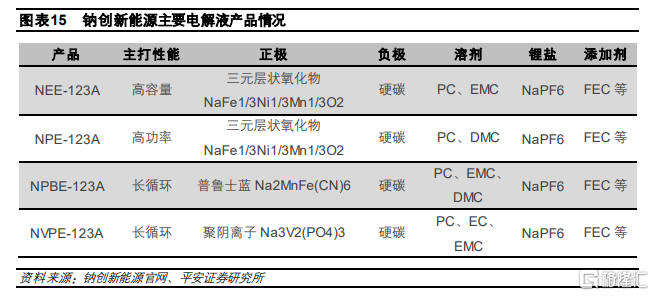

鈉創新能源誕生於2018年,由上海電化學能源器件工程技術研究中心、上海紫劍化工科技有限公司和浙江醫藥股份有限公司共同發起成立,技術團隊主要來自於上海交通大學。2019年4月,正極材料中試線建成並滿負荷運行;2020年10月,公司二期生產規劃基地建設;2021年7月,公司與愛瑪電動車聯合發佈電動兩輪車用鈉離子電池系統。在材料體系方面,公司在鐵酸鈉基三元氧化物方面研究較爲深入,產品主要包括鈉電池以及鐵基三元前驅體、三元材料、鈉電電解液等。

寧德時代

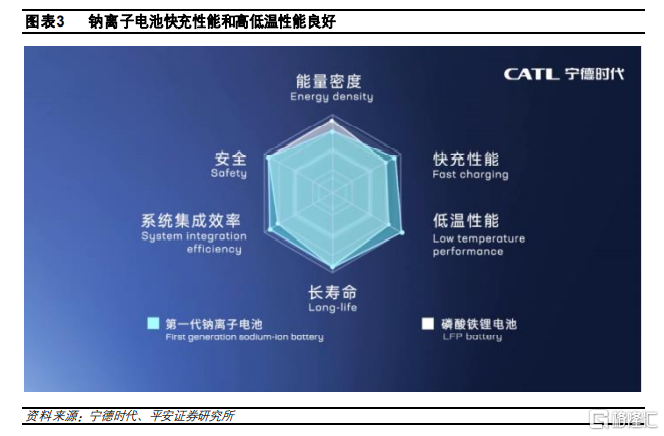

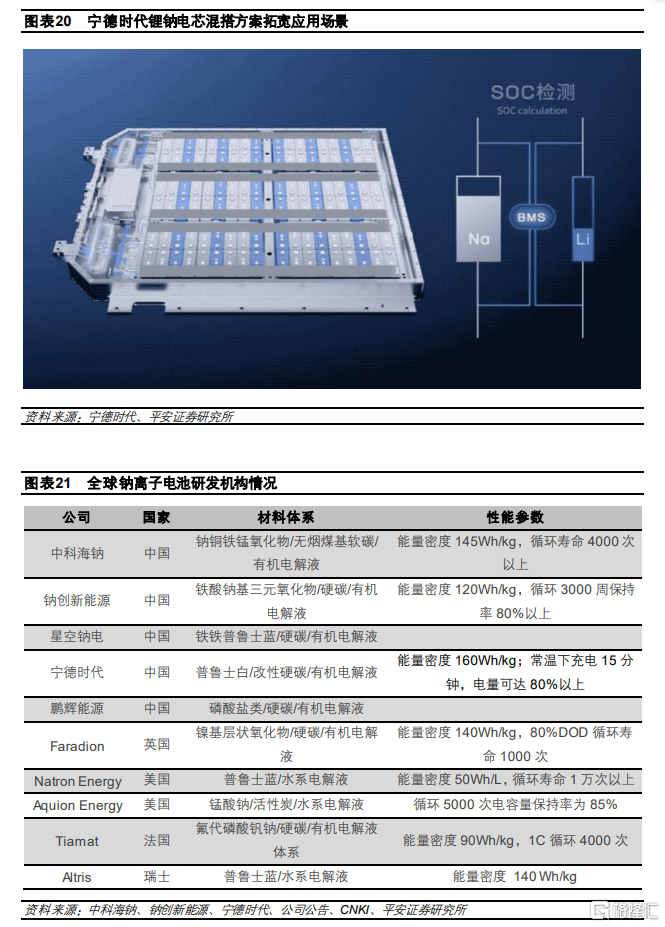

寧德時代從2015年開始研發鈉離子電池,研發隊伍迅速擴大;2020年6月,公司宣佈成立21C創新實驗室,中短期主要方向爲鋰金屬電池、固態鋰電池和鈉離子電池;2021年7月,公司推出第一代鈉離子電池,採用普魯士白/硬碳體系,單體能量密度高達160Wh/kg;常溫下充電15分鐘,電量可達80%以上;在-20°C低溫環境中,也擁有90%以上的放電保持率;系統集成效率可達80%以上,熱穩定性遠超國家強標的安全要求;公司表示下一代鈉離子電池能量密度研發目標是200Wh/kg以上。在系統創新方面,公司開發了AB電池系統解決方案,即鈉離子電池與鋰離子電池兩種電池按一定比例進行混搭,集成到同一個電池系統裏,通過BMS精準算法進行不同電池體系的均衡控制。AB電池系統解決方案既彌補了鈉離子電池在現階段的能量密度短板,也發揮出了它高功率、低溫性能好的優勢;以此係統結構創新爲基礎,可爲鋰鈉電池系統拓展更多應用場景。公司已啓動相應的產業化佈局,計劃2023年形成基本產業鏈。

3.2 劍指儲能和低速車市場,潛在市場空間大

預計2025年鈉離子電池潛在市場空間超200GWh。根據上文分析,鈉離子電池有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用。暫不考慮電池系統層面的改進(如鋰鈉混搭)對應用場景的拓展,2020年全球儲能、兩輪車和A00車型裝機量分別爲14/28/4.6GWh,預計到2025年三種場景下的電池裝機量分別爲180/39/31GWh,對應2025年鈉離子電池潛在市場空間爲250GWh。

04

投資建議

鈉離子電池作爲二次電池重要的技術路線之一,在當前對上遊資源緊缺度和製造成本的關注度逐步升溫的情況下,憑藉資源端和成本端的優勢重新得到市場的廣泛關注。但由於鈉離子電池本身能量密度較低且提升空間有限,因此在行業內更多地扮演新能源細分領域替代者的角色,有望率先在對能量密度要求不高、成本敏感性較強的儲能、低速交通工具以及部分低續航乘用車領域實現替代和應用,對中高端乘用車市場影響十分有限。在龍頭企業的推動下,鈉離子電池的產業化進程有望加速。在投資方面,我們建議關注:

1)佈局鈉離子電池相關技術的傳統電池和電池材料企業。儘管技術路線有差異,但傳統的鋰電龍頭企業在資金和研發方面優勢明顯,對各種技術路線具有較高的敏感性,對鈉離子電池相關技術也多有佈局。

2)投資鈉離子電池企業的公司。

3)產業鏈重塑帶來的機會。鈉離子電池的起量將帶動正負極、電解液鋰鹽技術路線的變更,新的優秀供應商將脫穎而出。

05

風險提示

1)鈉離子電池技術進步或成本下降不及預期的風險:鈉離子電池的產業化還處於初期階段,若技術進步或者成本改善的節奏慢於預期,將影響產業化進程,導致其失去競爭優勢。

2)企業推廣力度不及預期的風險:當前由於規模較小、產業鏈缺乏配套,鈉電池生產成本較高,其規模化生產離不開龍頭企業的大力推廣;若未來企業的態度軟化,將影響鈉電池產業化進程。

3)儲能、低速車市場發展不及預期的風險:鈉離子電池主要應用於儲能和低速車等領域,若下遊市場發展速度低於預期,將影響鈉電池的潛在市場空間。

More Content