近日,华南城(01668.HK)公布过去一年年度业绩报吿,财报显示,截至2021年3月31日止年度,华南城实现合约销售161.49亿港元,同比增长19.5%;收入113.09亿港元,同比增长14.4%;毛利率为43.7%;母公司拥有人应占净利润24.15亿港元,同比减少8.3%。

此次,华南城这份年报释放了包括旧改等在内的多重积极信号,资本市场响应迅速。财报公布这段时间,公司股价一度呈现明显转折之势。

(来源:富途行情)

去年以来,伴随疫情蔓延带来的宏观经济不确定性升温,市场整体表现受到压制,特别是地产相关板块在调控加深背景下,估值基本趴在底部上不去。随着市场环境的转暖,以及房地产板块调控迈过最严时刻,进入边际宽松阶段,叠加牛市预期逐步升温,板块加速轮动,后续低估值潜力股有望持续获关注。

对于企业而言,估值的提升可从两个角度寻因,其一,成长性释放,可持续经营优势下企业现金流的折现更高,价值就越大。其二,企业内在发生了变化,公司估值向新的行业估值锚定。

正是基于上述两个估值逻辑,过去几年不少企业在资本市场的表现相当亮眼。从当前情况来看,市场上能够保持持续稳健经营同时成长能力也能表现不俗的企业越来越稀缺。结合华南城此次年报信息来看,这家综合商贸物流企业符合上述逻辑,尤其是公司此次释放的旧改潜力带来的对公司价值的重新评估有望在资本市场形成催化效应,后续表现引人期待。不妨具体来探讨。

1、可持续收入表现稳健,生态价值加速释放

梳理华南城此次年报的核心要点如下:

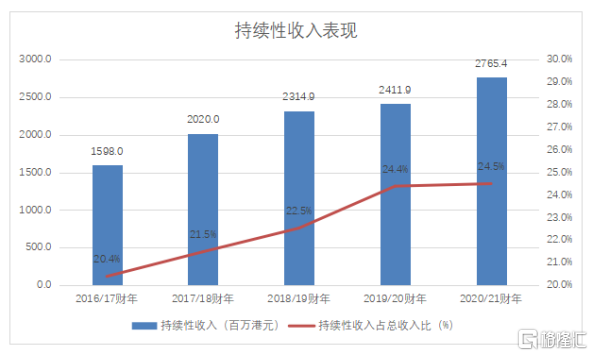

a· 实现合约销售161.49亿港元,同比增长19.5%。b· 实现收入113.09亿港元,同比增长14.4%;母公司拥有人应占净利润24.15亿港元,同比减少8.3%。母公司拥有人应占核心净利润增加21.4%至18.86亿港元。c· 毛利率43.7%,较上年同期的45.7%略有下降,公司表示,主要是来源于已售物业成本上升。d· 持续性收入提升14.7%至27.65亿港元,其中实现租金收入8.66亿元,同比大幅提升18.1%,物业管理收入6.57亿元,同比提升7.6%,仓储和物流4.22亿元,同比提升4.1%,奥特莱斯运营收入5.37亿元,同比提升22%。

整体来看,过去一个财年华南城的经营在疫情未完全解除的大环境下仍然保持着较强的韧性,多个方面表现可圈可点。

我们知道华南城的商业模式是以"商贸物流+"为主的多业态产业运营模式,公司业务覆盖面相对广泛,涉及多层次的产业布局,不够也正是这一模式下,公司形成了良好的生态圈,构建了多元且稳定的收入来源。

特别是,持续性收入的提升是验证公司商贸生态圈繁荣的一个核心指标,这代表着公司打造的产业生态链,持续释放活力与生机,给华南城贡献率了稳定的现金流。

从过去几年持续性收入占比来看,2016/17财年公司持续性收入占比仅为20.4%,到2020/21财年已经上升至24.5%。预期未来仍然还将有望进一步提升。这主要是基于,公司商贸生态也在不断升级重塑,创造更多新的“增长曲线”。

(来源:公司财报)

近年来,华南城着力打造战略新兴产业孵化基地,携手实体经济培育新增长点,公司持续引入电商网红直播基地、教育培训基地、美粧产业等,与原有业态相互补充。与此同时,华南城亦不断加大对数字化转型的投入,借力数字化科技为产业升级和业务发展持续赋能。

各业务板块发展潜力进一步释放,由此也可见,公司高质量的内核已经搭载成熟,并形成加速效应,后续有望持续稳定的带给公司业务发展支撑。

2、坚守“长期主义”,市场奖励在路上

正所谓“前人栽树,后人乘凉”,华南城的模式坚守的是一种长期主义的精神。

公司构建的生态展现出了极强的包容性,能够顺应时代的趋势,进行迭代升级。这背后与华南城领先的行业地位,所具备的强大的资源禀赋息息相关。

基于此,公司能够与华为、腾讯等展开一系列数字化转型的合作,同时引入万达广场、奥特莱斯这类新业态,并布局教育、新能源汽摩、医养美业和食品大健康等多个前沿领域。

如果说,过去华南城打造商贸物流生态更多的是为了解决传统批发市场外迁升级,那么,当下在大物流超级生态下,华南城的定位已经上升到了一个新的高度,其成为一个商业超级物种。从线上到线下,从运输、仓储到配送、供应链金融,从B端客群到C端用户,从衣食住行到医教文娱等全场景覆盖,借助公司全国性布局的优势,以及数字化能力,供应链能力,形成了一个“新基建”一般的存在,能够快速响应市场需求,全方位重构人货场,挖掘商业价值。

实际上,华南城打造的生态圈持续释放的价值,也正令公司的成长性不断迎来加速。

正如飞轮效应吿诉我们,为了使静止的飞轮转动起来,一开始必须使很大的力气,一圈一圈反复地推,每转一圈都很费力,但所转动的每一圈的努力都不会白费,飞轮也会因为前期的推力转得越来越快。特别是,达到某一临界点后,飞轮的重力和冲力会成为推动力的一部分,这时无须再费更大的力气飞轮依旧会快速不停地转动起来。

我们认为,华南城当下的发展已经迈过了“飞轮效应”中的临界点,随着其全国八城布局落地,各城市生态圈不断孕育成熟,商业价值正进入加速释放阶段。

伴随时间的推移,华南城这一模式的稀缺性也将不断得到市场的奖励,特别是公司在业绩层面展现出的韧性和成长动能,有望带来公司估值的持续提升。

3、写在结尾:旧改宝藏潜力可期,分拆预期催化估值

此次华南城在财报中亦特别提到了公司随着旧改项目的最新进展。依财报所示,华南城目前已正式启动深圳华南城一期城市更新项目计划,纳入该计划的地块占地面积为43万平米,预计更新完成后建筑面积超过250万平米,能够带来超过1000亿元的商业价值。

华南城深耕大本营深圳多年,其旧改项目属于公司长期产业深耕、城市深耕所积累的宝藏资产,未来一旦落地,带来的商业价值显然不言而喻。

而从公司旧改所具备的优势来看,一方面在于公司扎根深圳本土多年,又以商贸物流产业起家,对城市整体规划以及产业布局等方面相当熟悉,能够顺应当地市场的规划和政策发展趋势,落地旧改项目。另一方面,公司在当地积累的良好的市场口碑以及政商关系资源等,也将有助于旧改项目的快速推进,降低了不确定性风险,同时也提振了未来项目的利润空间。

随着后期华南城旧改项目的陆续兑现,相信也将进一步夯实公司整体经营实力,特别是借助这些优质且确定性高的项目,公司在融资层面也将更为便利,整体财务结构的优化预期也将得到强化。

从公司财务管理方面的表现来看,华南城上始终保持谨慎稳健的财务管理策略,维持灵活畅通的境内和境外融资渠道。截至2021年3月31日,公司现金及现金等价物达 94.43亿港元,公司备用信贷额度高达176.7亿港元,整体抗风险能力突出。

值得一提的是,在业绩公布后,公司还特别回购本金总额980万美元优先票据并注销,这也向市场释放了一个积极的信号,表面公司财务状况优于,此次回购对于市场研判以及投资者信心很大程度上也将形成利好推动。

回归到公司估值层面,目前华南城的市盈率在2.8倍,市净率不到0.2倍,公司在市场上的估值明显呈现低估状态。且破净状态下,也反映了公司具有非常高的安全边际。考虑到公司整体业态未来随着可持续收入占比的不断提升,将具备更强的轻资产属性,相信市场也将给与其估值重估,未来向上弹性可观。

与此同时,此次业绩会上,华南城也对商业和物业板块分拆进行了回应,表示已经有计划把物业板块和商业管理板块打包在一起分拆上市。在此预期下,公司的分拆动作也将有望成为后续推动估值表现的重磅催化剂。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)