近日,華南城(01668.HK)公佈過去一年年度業績報吿,財報顯示,截至2021年3月31日止年度,華南城實現合約銷售161.49億港元,同比增長19.5%;收入113.09億港元,同比增長14.4%;毛利率為43.7%;母公司擁有人應占淨利潤24.15億港元,同比減少8.3%。

此次,華南城這份年報釋放了包括舊改等在內的多重積極信號,資本市場響應迅速。財報公佈這段時間,公司股價一度呈現明顯轉折之勢。

(來源:富途行情)

去年以來,伴隨疫情蔓延帶來的宏觀經濟不確定性升温,市場整體表現受到壓制,特別是地產相關板塊在調控加深背景下,估值基本趴在底部上不去。隨着市場環境的轉暖,以及房地產板塊調控邁過最嚴時刻,進入邊際寬鬆階段,疊加牛市預期逐步升温,板塊加速輪動,後續低估值潛力股有望持續獲關注。

對於企業而言,估值的提升可從兩個角度尋因,其一,成長性釋放,可持續經營優勢下企業現金流的折現更高,價值就越大。其二,企業內在發生了變化,公司估值向新的行業估值錨定。

正是基於上述兩個估值邏輯,過去幾年不少企業在資本市場的表現相當亮眼。從當前情況來看,市場上能夠保持持續穩健經營同時成長能力也能表現不俗的企業越來越稀缺。結合華南城此次年報信息來看,這家綜合商貿物流企業符合上述邏輯,尤其是公司此次釋放的舊改潛力帶來的對公司價值的重新評估有望在資本市場形成催化效應,後續表現引人期待。不妨具體來探討。

1、可持續收入表現穩健,生態價值加速釋放

梳理華南城此次年報的核心要點如下:

a· 實現合約銷售161.49億港元,同比增長19.5%。b· 實現收入113.09億港元,同比增長14.4%;母公司擁有人應占淨利潤24.15億港元,同比減少8.3%。母公司擁有人應占核心淨利潤增加21.4%至18.86億港元。c· 毛利率43.7%,較上年同期的45.7%略有下降,公司表示,主要是來源於已售物業成本上升。d· 持續性收入提升14.7%至27.65億港元,其中實現租金收入8.66億元,同比大幅提升18.1%,物業管理收入6.57億元,同比提升7.6%,倉儲和物流4.22億元,同比提升4.1%,奧特萊斯運營收入5.37億元,同比提升22%。

整體來看,過去一個財年華南城的經營在疫情未完全解除的大環境下仍然保持着較強的韌性,多個方面表現可圈可點。

我們知道華南城的商業模式是以"商貿物流+"為主的多業態產業運營模式,公司業務覆蓋面相對廣泛,涉及多層次的產業佈局,不夠也正是這一模式下,公司形成了良好的生態圈,構建了多元且穩定的收入來源。

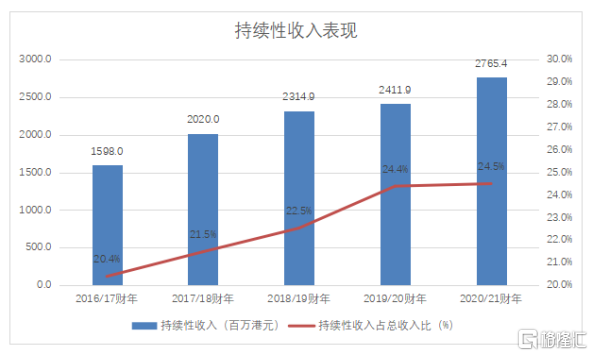

特別是,持續性收入的提升是驗證公司商貿生態圈繁榮的一個核心指標,這代表着公司打造的產業生態鏈,持續釋放活力與生機,給華南城貢獻率了穩定的現金流。

從過去幾年持續性收入佔比來看,2016/17財年公司持續性收入佔比僅為20.4%,到2020/21財年已經上升至24.5%。預期未來仍然還將有望進一步提升。這主要是基於,公司商貿生態也在不斷升級重塑,創造更多新的“增長曲線”。

(來源:公司財報)

近年來,華南城着力打造戰略新興產業孵化基地,攜手實體經濟培育新增長點,公司持續引入電商網紅直播基地、教育培訓基地、美粧產業等,與原有業態相互補充。與此同時,華南城亦不斷加大對數字化轉型的投入,借力數字化科技為產業升級和業務發展持續賦能。

各業務板塊發展潛力進一步釋放,由此也可見,公司高質量的內核已經搭載成熟,並形成加速效應,後續有望持續穩定的帶給公司業務發展支撐。

2、堅守“長期主義”,市場獎勵在路上

正所謂“前人栽樹,後人乘涼”,華南城的模式堅守的是一種長期主義的精神。

公司構建的生態展現出了極強的包容性,能夠順應時代的趨勢,進行迭代升級。這背後與華南城領先的行業地位,所具備的強大的資源稟賦息息相關。

基於此,公司能夠與華為、騰訊等展開一系列數字化轉型的合作,同時引入萬達廣場、奧特萊斯這類新業態,並佈局教育、新能源汽摩、醫養美業和食品大健康等多個前沿領域。

如果説,過去華南城打造商貿物流生態更多的是為了解決傳統批發市場外遷升級,那麼,當下在大物流超級生態下,華南城的定位已經上升到了一個新的高度,其成為一個商業超級物種。從線上到線下,從運輸、倉儲到配送、供應鏈金融,從B端客羣到C端用户,從衣食住行到醫教文娛等全場景覆蓋,藉助公司全國性佈局的優勢,以及數字化能力,供應鏈能力,形成了一個“新基建”一般的存在,能夠快速響應市場需求,全方位重構人貨場,挖掘商業價值。

實際上,華南城打造的生態圈持續釋放的價值,也正令公司的成長性不斷迎來加速。

正如飛輪效應吿訴我們,為了使靜止的飛輪轉動起來,一開始必須使很大的力氣,一圈一圈反覆地推,每轉一圈都很費力,但所轉動的每一圈的努力都不會白費,飛輪也會因為前期的推力轉得越來越快。特別是,達到某一臨界點後,飛輪的重力和衝力會成為推動力的一部分,這時無須再費更大的力氣飛輪依舊會快速不停地轉動起來。

我們認為,華南城當下的發展已經邁過了“飛輪效應”中的臨界點,隨着其全國八城佈局落地,各城市生態圈不斷孕育成熟,商業價值正進入加速釋放階段。

伴隨時間的推移,華南城這一模式的稀缺性也將不斷得到市場的獎勵,特別是公司在業績層面展現出的韌性和成長動能,有望帶來公司估值的持續提升。

3、寫在結尾:舊改寶藏潛力可期,分拆預期催化估值

此次華南城在財報中亦特別提到了公司隨着舊改項目的最新進展。依財報所示,華南城目前已正式啟動深圳華南城一期城市更新項目計劃,納入該計劃的地塊佔地面積為43萬平米,預計更新完成後建築面積超過250萬平米,能夠帶來超過1000億元的商業價值。

華南城深耕大本營深圳多年,其舊改項目屬於公司長期產業深耕、城市深耕所積累的寶藏資產,未來一旦落地,帶來的商業價值顯然不言而喻。

而從公司舊改所具備的優勢來看,一方面在於公司紮根深圳本土多年,又以商貿物流產業起家,對城市整體規劃以及產業佈局等方面相當熟悉,能夠順應當地市場的規劃和政策發展趨勢,落地舊改項目。另一方面,公司在當地積累的良好的市場口碑以及政商關係資源等,也將有助於舊改項目的快速推進,降低了不確定性風險,同時也提振了未來項目的利潤空間。

隨着後期華南城舊改項目的陸續兑現,相信也將進一步夯實公司整體經營實力,特別是藉助這些優質且確定性高的項目,公司在融資層面也將更為便利,整體財務結構的優化預期也將得到強化。

從公司財務管理方面的表現來看,華南城上始終保持謹慎穩健的財務管理策略,維持靈活暢通的境內和境外融資渠道。截至2021年3月31日,公司現金及現金等價物達 94.43億港元,公司備用信貸額度高達176.7億港元,整體抗風險能力突出。

值得一提的是,在業績公佈後,公司還特別回購本金總額980萬美元優先票據並註銷,這也向市場釋放了一個積極的信號,表面公司財務狀況優於,此次回購對於市場研判以及投資者信心很大程度上也將形成利好推動。

迴歸到公司估值層面,目前華南城的市盈率在2.8倍,市淨率不到0.2倍,公司在市場上的估值明顯呈現低估狀態。且破淨狀態下,也反映了公司具有非常高的安全邊際。考慮到公司整體業態未來隨着可持續收入佔比的不斷提升,將具備更強的輕資產屬性,相信市場也將給與其估值重估,未來向上彈性可觀。

與此同時,此次業績會上,華南城也對商業和物業板塊分拆進行了迴應,表示已經有計劃把物業板塊和商業管理板塊打包在一起分拆上市。在此預期下,公司的分拆動作也將有望成為後續推動估值表現的重磅催化劑。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)