作者:借东风

今年以来,A股市场在经历一波过山车行情之后整体走势趋向稳健,尤其部分热门主线题材持续受到资金追捧,不断创出历史新高。

但同时,也有一部分行业遭受市场逆风,导致表现差于大市,如近期的保险行业,整个板块指数出现持续性回落,累计回撤达20%。

中国最大的综合金融龙头中国平安同样未能例外,在A股万亿市值的核心巨头中短期中稍显乏力。

中国平安股价的持续回落,一方面与整个保险行业以及市场资金选择有直接关系,另一方面也与近期一些风险事件因素有关,导致市场资金对平安的短期态度不够自信。

但同时,我们也可以看到,这些大部分都只是短期影响因素,而在经历了半年的股价调整,利空因素最大的影响已经基本消化完毕。随着平安的业务不断稳健推进,其本身所拥有的强大底蕴力量以及一些积极的迹象正在逐渐展露出来。

鉴于目前其估值水平回到了近十余年来的最低点,股价调整至此,或许也意味着拐点基本已经不远了。

一、资金重新回流,拐点或在不远处

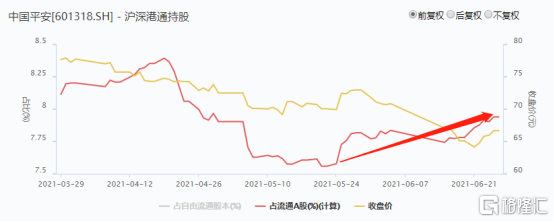

可以看到,自从5月中旬开始,虽然平安的股价还在弱势运行,但已经有大量北上资金已经在静悄悄地重新布局,这或许是一个明显的利空出尽信号。

从市场的角度,在市场整体结构性走强的大背景下,整个保险板块都在大跌的背后其实主要的不只是关乎险企本身的逻辑,还在于市场资金的选择。大金融板块向来作为规模容量最大却业绩增长弹性相对小一点的大板块,一直来并不是市场炒作资金的重点布局对象。只有在市场确定性全面走牛及其他很多热门主题板块相继被翻炒上去之后,才会轮到金融保险这种大权重板块。

虽然今年初中国股市经历了疯狂抱团及瓦解行情,但总体对市场的未来还是普遍有较积极的预期。尤其新能源车、光伏、芯片、生物医药等正在享受国家政策红利的热门领域,未来成长弹性更高,也更受资本的追捧。

同时,在通胀高企,美国美联储对加息预期徘徊不断的影响下,央行在宏观流动性的问题上实际也处于偏收紧的预期,导致市场增量资金缺乏,进而导致国内股市的资金只能从内部转移。最终结果是市场资金容易从类似保险这类短期预期表现一般的板块抛售,再回流上述热门板块,最终形成目前的结构化行情。

这并不是市场对险企的长期预期不看好,而是短期它们有更热门更好赚的短线机会。但这样最终会形成热门板块估值泡沫溢价过高,同时金融保险板块估值被严重低估的剪刀差。

一旦剪刀差值明显过大,或者这一波题材炒作热潮退却,市场资金最终会回归到金融保险的领域,进行修复估值。

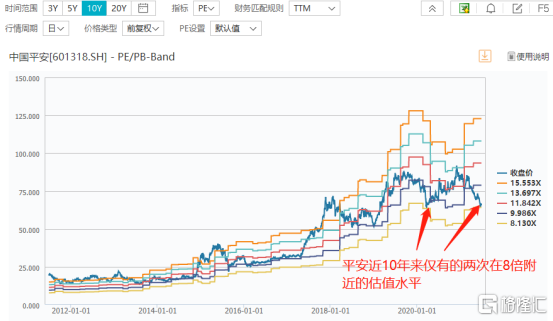

回顾近10年以来,平安也经历过2轮明显的股市暴跌冲击,但其整体的估值也从未真正跌破过10倍左右的PE估值水平。

目前平安的动态PE已经回落至8倍附近,相当于优质大银行,已经足够便宜。这也是近十年来仅有的两次如此低的估值水平。上一次是2020年3月出因疫情冲击导致的短期全面股灾形成的,但很快又重新反弹上去了。

如今,时隔1年多,平安的股价再次快速反弹回去的概率,并不小。

二、市场的短期担忧过度

这一轮平安的股价下行压力,来自投资者对近期一些风险事件的困扰,比如华夏幸福风险事件及此前的汇丰控股2020年因欧洲金融监管要求而不派息的风波影响。但如果深入了解平安的内在业务,这些因素的影响实际上还是比较小的。

今年一季报显示,平安已经对华夏幸福相关投资资产进行规模为182亿元的减值计提及估值调整,占此前披露的全部风险敞口540亿元的1/3,实际上已基本减值完毕。平安本身也对此测算过,即使全部减值对内含价值产生负面影响也最多仅有4.2%,实在有限。

汇丰控股之所以成为港股投资者最看重的每年拿分红的长期核心股之一,是因为其长期以来的稳健成长及高分红惯例。排除2020年的风险事件,其总体经营依然非常稳健,派息政策也会持续下去。汇控的最新派息明显显示,其目前已恢复了大幅派息,最新一期每股派息1.1641港元,股利支付率高达79.84%。

同时,由于市场信心修复,汇丰控股的股价也在近月从最低点大幅反弹超60%,重新回到了以往稳健增长的逻辑。

实际上,平安在金融资产配置方面一直有成熟策略,且除了汇控,其目前也是工商银行的TOP10大股东,同时还持有建行等优质银行股票,这两大银行的投资已为平安带来了显著的业绩贡献。

另一方面,寿险销售业务调整,包括对销售人员的精英化改革,以及深化数字化渠道的改革,导致了平安处在代理人数持续下降而新改革成效还尚需时间验证的窗口期,业绩增长也受到一定的影响。

但实际上,平安主动淘汰部分低效产能,推进队伍升级战略的效果可能会在2年左右才会比较明显呈现出来,只是因为疫情冲击被打乱了节奏,如今国内已经明确进入疫后修复阶段,预期会很快恢复增长状态。

从客观上讲,任何不断成长的大企业,其发展不可能长期只维持一种稳定业务模式,肯定需要迎合行业变迁及时进行最合适调整,方能与时代一起长青增长下去。所以即使是短期会带来业绩下降的阵痛,但只要改革的路线是正确的,那长期一定是更值得期待的。

大企业经营战略和架构经常调整从来都是很正常的事。在近几年,阿里、腾讯、字节跳动、京东等互联网大厂都相继经历了数次很大规格的架构调整,也取得了市场看得到的积极变化及新发展,此轮平安的调整肯定不会例外。

事件至今,影响终有消化殆尽时。平安的股价也为此调整了整个上半年,估值也出现了很大的回撤,到目前这个位置,反映已经相当充分。

结语

每一个伟大企业的炼成之路,必定是伴随宏观市场环境、行业政策、企业本身业务调整而不断转变。它会有高速成长的激昂,也会有遇到瓶颈的短期低谷,而绝不是线性或是完美不回调的增长指数。因此在它们成长过程中,也必然会出现短期业绩波动,偶然小事件影响等短期的杂音。

对于价值投资,我们要有足够的长期主义视角,才能避免被短时杂音一叶障目错过与伟大企业一起成长的困扰。

平安的基本盘一直很稳,它的所有经营业务都在稳健发展,并且不断在衍化出更多更有成长预期的新增长点,它还是每天都能赚好几个小目标的中国最大综合金融集团。

鉴于其利空事件已经基本尘埃落定,其业务调整带来的阵痛也正在消除,随着其改革成效不断凸显,叠加估值水平历史最低位置,其未来的估值修复弹性,将尤值得期待。